Льготная и субсидированная ипотека от 0,01%

Льготная ипотека — это ипотека, при которой банк выдает кредит на приобретение недвижимости под сниженный процент, а разницу между рыночной и льготной ставками банку выплачивает государство.

На сегодняшний день существуют несколько льготных программ по ипотеке. Самыми популярными являются:

- ипотека с государственной поддержкой со ставкой от 6,0%;

- семейная ипотека со ставкой от 4,5%. Подойдет клиентам, у которых родился ребенок после 01.01.2018;

- ипотека для IT-специалистов со ставкой до 5%. Подойдет клиентам, которые работают на основании трудового договора в организации из сферы информационных технологий с аккредитацией Минцифры;

Субсидированная ипотека от 0.01%. Что это за аттракцион неслыханной щедрости?

С недавних пор многие застройщики предлагают почти нулевую ставку покупателям. Купить квартиру в ипотеку под ставку 0,01% еще недавно казалось чем-то невозможным, а сейчас, пожалуйста. Почти у всех застройщиков представлены такие программы, но есть один нюанс - чем ниже ставка, тем выше цена квартиры. Ставки варьируются от 0,01% до базовой по льготной программе, при этом стоимость квартиры может увеличится до 30% (в зависимости от выбранной программы). Но несмотря на такое увеличение, ежемесячный платеж по данной ипотеке значительно ниже по сравнению со льготной программой.

Такая ипотека появилась благодаря сотрудничеству строительных компаний и банков. Несмотря на такое увеличение стоимости недвижимости и снижения ставки по ипотеке, эта история выгодна всем трем сторонам:

- покупателю (при условии, что они не планируют гасить ипотеку досрочно, а рассматривают ее как долгосрочную перспективу), потому что он снизил себе ежемесячную долговую нагрузку;

- банку, именно ему достается разница от цены квартиры;

- застройщику – такие ставки хорошая мотивация к покупке.

У большинства застройщиков есть понятие «базовая цена» и цена «при 100% оплате». Цена при 100% оплате всегда ниже базовой, это цена стоимости недвижимости при покупке за наличку или с использованием ипотечных средств. Она всегда интереснее застройщику, так как он получает свои деньги сразу после регистрации объекта, а базовая стоимость использовалась, например, при рассрочке, когда деньги поступали не сразу, а равными платежами до окончания срока строительства. Так вот, при появлении субсидированной ипотеки, застройщики делают удорожание до 30% не от цены при 100% оплате, а от базовой, и даже при таком раскладе ежемесячные платежи получаются интереснее.

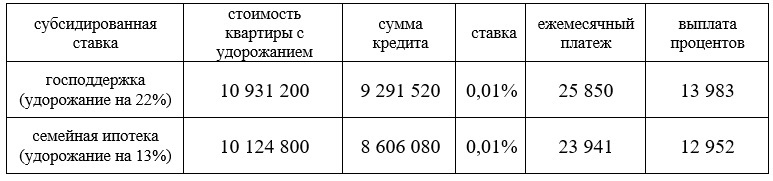

Для наглядного примера рассмотрим квартиру в Питере, с базовой стоимостью в 8 960 000 руб. при субсидированной ипотеке по ставке 0,01% и сроком на 30 лет.

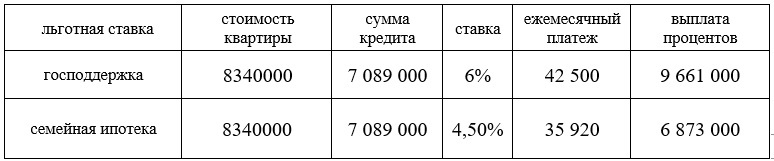

Возьмем все ту же квартиру на 30 лет и посчитаем ежемесячные платежи по льготным ипотекам. В данном случае, стоимость квартиры будет ниже, как при 100% оплате - 8 340 000 руб.

Разница очевидна, субсидированная программа интересна, если ипотеку вы не планируете гасить досрочно в ближайшие несколько лет. Напрашивается вывод - цена недвижимости хоть важна, но уже не так, как важен первоначальный взнос и ежемесячные платежи.

Банковское сообщество

3.6K поста6.3K подписчик

Правила сообщества

Нельзя:

1. Оскорблять пользователей;

2. Публиковать материал, не относящийся к банковской сфере;

3. Заниматься откровенной рекламой;

4. Призывать модераторов попусту.

Доп. пункт: Публикация, удовлетворяющая всем требованиям, но получившая отрицательный рейтинг, удаляется