Когда я планирую свой бюджет, я обычно стараюсь учесть все необходимые расходы: оплату жилья, коммунальных услуг, транспорта, продуктов питания и других основных потребностей. Однако, я не закладываю в бюджет деньги на спонтанные покупки, которые могут возникнуть в любой момент.

По сути, это траты, которые можно или даже нужно избегать. Но проблема в том, что для этого придется менять свои привычки. Образно говоря, поднимать жопу с дивана.

Для начала, я хочу выделить такие покупки в отдельную категорию в своем дневнике трат, чтобы примерно понимать среднемесячные объемы трат для дальнейшего учета.

По моим ощущениям, большую часть импульсивных трат составляют рестораны и доставки еды. Их я и планирую держать под контролем. Для начала, чтобы оценить и далее, чтобы влиять на них.

Что касается импульсных покупок вещей - я считаю, что тут проще бороться, т.к. это как правило, вещи ценой выше среднего чека в ресторане и моя внутренняя жаба должна потерять бдительность, чтобы пропустить данные мысли в продакшн. Само собой я не без греха, валяются у меня и фитнес-часы и синтезатор. Само собой, время я узнаю на часах микроволновки и знаменитым клавишником я не стал. Но большинство таких покупок вещей, совершенных на эмоциях мне действительно пригодились и пригодятся. Поэтому, я считаю, что здесь у меня проблем нет.

Совершаете ли вы покупки на эмоциях, о которых потом жалеете? И может кто-то укротил подобную привычку, поделитесь советом как.

Кстати, в одном из следующих постов я хочу порассуждать на тему как оценить лично для себя полезность покупки чего-либо на примере игр, будь то видеоигры, настольные или спортивные.

Мне 31 год, семья из двух человек, оба работаем, живём достаточно скромно, не прямо на широкую ногу, но и не голодаем. Город с населением 550 000 человек. Есть один автомобиль на семью. Я начал системно вести семейный бюджет с января 2023 года, и все цифры по накоплениям считаются с того момента, соответственно.

Правильный наглядный учёт расходов позволяет сокращать ненужные убытки, перераспределять деньги. Статистические данные показывают вектор и дают понимание того, куда мы движемся и где требуются корректировки, если они возможны. Также грамотный контроль расходов помогает держать себя в тонусе, предостерегая от лишних трат перед тем, как они произошли. Хорошо дисциплинирует в финансовом плане. Также прикладываю чистую, готовую к использованию, форму семейного бюджета - Скачать файл

Общие данные

Всего потрачено за апрель: 117'069₽ (на 78,38% больше, чем в апреле 2023 года).

Процент сбережений: 2,45%.

На формирование подушки безопасности отправлено: 735₽ (общее состояние счёта 109'147₽, 10,76% от необходимой суммы - по стандарту, сумма подушки безопасности должна составлять примерно общий объем потребления за год, поэтому цифра исходя из данных 2023 года).

В фонд крупных покупок отправлено: 735₽ (общее состояние счёта 107'451₽).

На инвестиции отправлено: 1'470₽ (общее состояние счёта 275'640₽).

Бонусов Спасибо потрачено: 3 794 (я плотно сижу на всей экосистеме Сбера, поэтому у меня кэшбеки все в Спасибо).

На что тратились деньги:

общие данные в порядке убывания

круговая диаграмма

линейчатая диаграмма

Детальнее по категориям

1) Жилье и коммуналка – 24'525 ₽.

В этом месяце кроме обычной оплаты за аренду квартиры, коммуналки, телефона добавилось ещё проживание в отеле в Архызе, куда мы внезапно решили съездить на выходных.

Отель скромный, но приятный. Кому нужны рекомендации по местам проживания в горах, а в частности, в Архызе - обращайтесь, сориентирую.

2) Еда, продукты, бытовая химия – 41'083 ₽.

Показатель в пределах средних значений, ничего необычного, хотя начинает закрадываться идея, что питание и всякие перекусы на работе влетают в копеечку, попробую на следующий месяц их сократить, посмотрим, что из этого выйдет.

По-прежнему сижу на Самокате, не могу нарадоваться, что наконец наступила эпоха, когда не нужно тратить время на посещение продуктовых магазинов. За апрель оформлено 10 доставок. Фрукты и орехи укрепились на первом месте: тут то ли я на ЗОЖ перешел, то ли цены на них так поднялись. Но, скорее всего, истина где-то посередине:

3) Развлечения – 18'823 ₽

В этом месяце развлечения стали серьёзной статьей расходов. Поездка в горы, само собой, не обошлась без посещений ресторанов кавказской кухни и, конечно, поездок на канатной дороге:

Также купил себе Helldivers II, о котором все так говорили. Ну что сказать, задумка, конечно, интересная, но не так, чтобы прямо залипнуть:

4) Одежда и обувь – 1'000 ₽

В этом месяце совсем чуть-чуть.

5) Финансовые расходы – 1'840 ₽

По традиции, немного перевёл на благотворительность (на поддержку наших ребят на СВО).

6) Транспорт – 4'616 ₽

Под прошлым постом были вопросы о том, почему такой маленький расход на транспорт.

Секрет прост - я на работу/с работы езжу на велосипеде, потому что так тупо быстрее и при этом дешевле. И да, у обоих работа в шаговой доступности. Сюрприз, можно снимать квартиру рядом с работой, чтобы работа была в шаговой доступности.

В этом месяце на транспорт пришлось потратиться чуть больше. Делал ТО велосипеда, переобул машину, а также заправлялся для поездки в горы (ездили на своей машине).

7) Красота и здоровье – 20'474 ₽

Категория тоже стала увесистой в этом месяце. Во многом из-за того , что я заказал смарт-часы, но они пока не пришли, поэтому отзыв дать не могу.

8) Прочее – 4'700 ₽

Всякая мелочевка, которая не попадает в другие категории.

Если честно, то я ожидал, что апрель станет самым экономным месяцем, но по итогу он стал самым неэкономным. Из-за этого инвестиционные и сберегательные счета пополнились в этом месяце на смешные суммы, но ничего страшного, отдыхать тоже иногда необходимо.

Напоминаю, что я пропагандирую системный подход во всём, особенно в доходах, расходах и инвестициях. Если вам интересен этот путь, то можете поддержать меня, подписавшись на телеграм-канал Агрессивный Инвестор.

Мне 31 год, семья из двух человек, оба работаем, живём достаточно скромно, не прямо на широкую ногу, но и не голодаем. Город с населением 550 000 человек. Есть один автомобиль на семью. Я начал системно вести семейный бюджет с января 2023 года, и все цифры по накоплениям считаются с того момента, соответственно.

Правильный наглядный учёт расходов позволяет сокращать ненужные убытки, перераспределять деньги. Статистические данные показывают вектор и дают понимание того, куда мы движемся и где требуются корректировки, если они возможны. Также грамотный контроль расходов помогает держать себя в тонусе, предостерегая от лишних трат перед тем, как они произошли. Хорошо дисциплинирует в финансовом плане.

Также прикладываю чистую, готовую к использованию, форму семейного бюджета -

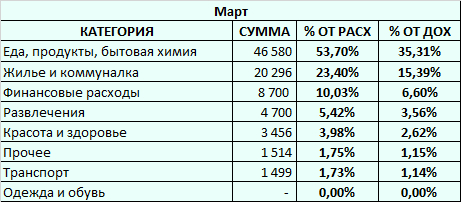

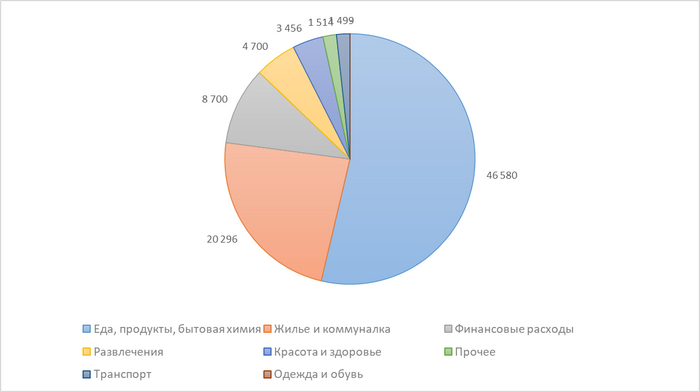

Всего потрачено за март: 86'745₽ (на 10,58% больше, чем в марте 2023 года).

Процент сбережений: 34,24%.

На формирование подушки безопасности отправлено: 11'290₽ (общее состояние счёта 108'708₽, 10,71% от необходимой суммы - по стандарту, сумма подушки безопасности должна составлять примерно общий объем потребления за год, поэтому цифра исходя из данных 2023 года).

В фонд крупных покупок отправлено: 11'290₽ (общее состояние счёта 105'975₽).

На инвестиции отправлено: 22'580₽ (общее состояние счёта 268'944₽).

Бонусов Спасибо потрачено: 3 412 (я плотно сижу на всей экосистеме Сбера, поэтому у меня кэшбеки все в Спасибо).

На что тратились деньги:

общие данные в порядке убывания

круговая диаграмма

линейчатая диаграмма

Детальнее по категориям

1) Жилье и коммуналка – 20'296 ₽.

Ничего нового: оплата за аренду квартиры, коммуналка телефон. Общие расценки на аренду жилья у нас в городе почему-то растут и очень сильно приблизились к ставке ежемесячного платежа по льготным программам ипотеки. Полагаю, что в какой-то момент они достигнут точки пересечения, и разумным вариантом будет переходить, этот вопрос на карандаше. Но пока живём как живём.

2) Еда, продукты, бытовая химия – 46'806 ₽.

Что-то в марте расходы на питание превысили разумные пределы, особенно, если смотреть на проценты: 53,70% от всех расходов и 35,31% от доходов за месяц. И если первое, по сути, ничего не значит, то второе - это критерий оценки состоятельности домохозяйства. 35,31% от дохода - это много, нужно стремиться, чтобы цифра была хотя бы не больше 30%. Будем работать.

Основной статьей расходов в этой категории стали, ожидаемо, доставки продуктов 25'811₽ (чтобы вести более точный учёт, я полностью перешел чисто на доставки), а также обеды на работе 13'021₽.

Оформлено 11 доставок за март, что, в целом, даже меньше обычного. Но объемы этих заказов стали ощутимо больше (простите меня, курьеры Самоката).

В марте мы жёстко подсели на фрукты и ягоды, которые только начали появляться и морепродукты. Остальное всё в целом в пределах обычных значений.

3) Развлечения – 4'700 ₽

Развлекаться было особо некогда, разве что сходили в кино на Дюну. Такое мы пропустить, конечно, не могли:

пятки оторвал - ситч потерял

Хотя постойте-ка, у наших кинотеатров же нет лицензии показывать её в кино. В таком случае, мы ходили на другой фильм, а Дюна была в качестве промо-ролика.

4) Одежда и обувь – 0 ₽

Не знаю, как и почему у многих это одна из самых больших категорий расходов, у нас не так.

5) Финансовые расходы – 8'700 ₽

По традиции, немного перевёл на благотворительность (на поддержку наших ребят на СВО), а также закинул 2000 рублей на договор долгосрочных сбережений от СберНПФ.

Повёлся я на рекомендации от товарищей по инвестиционной тематике, и решил поучаствовать в программе долгосрочных сбережений (ПДС). На "бумаге" всё выглядит интересно:

Но на практике ничего не понятно. На сайте СБЕР НПФ всё открывается не с первой попытки. Я лично 3 раза пытался открыть счёт - выдавалась ошибка, а потом у меня внезапно открылось сразу 3 счёта:

А закрыть я их теперь не могу, потому что функция такая не предусмотрена. Технической поддержки нет, часть функций заявлена, но не работает. Короче - какая-то шляпа, худший продукт Сбера на данный момент. И вроде как там сейчас всё только начинается и дорабатывается по ходу дела. Может быть дальше будет лучше, но пока что пользоваться этим невозможно.

6) Транспорт – 1'499 ₽

Один раз заправил автомобиль, да омывайку купил, ничего интересного.

7) Красота и здоровье – 3'456 ₽

Чисто аптечная, стандартная история. Без изысков и извращений, как в прошлый раз.

8) Прочее – 1'514 ₽

Хоть у нас доме и запрет на покупку новых книг (потому что они и так занимают половину дома, а выбрасывать их потом нет никаких моральных сил), всё-таки не сдержался заказал себе книгу. Есть всё же в бумажных книгах что-то такое манящее...

Плюс всякое по мелочи.

В целом, март выдался без особых приключений, что в наше время уже неплохо.

Из интересного - оформил налоговый вычет (и сразу учёл его в доходах): вычет за пополнение ИИС в прошлом году составил 10'249 ₽, плюс вычет за медицинские услуги 1'656 ₽.

В этом плане могу только похвалить сайт налоговой. Реально, с каждым годом оформление вычета происходит всё быстрее и удобнее. Вычет по ИИС я получал в упрощённой форме, там вообще 2 минуты дел. С вычетом за медицинские услуги пришлось повозиться в том плане, что декларацию 3-НДФЛ можно подавать только одну, и не совсем очевидно было, как подавать декларацию - параллельно с упрощенной и после получения первого вычета. А также, нужно ли при подаче полной 3-НДФЛ ещё раз указывать данные о пополнении ИИС и полагающемся вычете.

Если что ответ такой: подавать упрощенный вычет и полную декларацию можно параллельно, и все данные в полной декларации указывать нужно. Просто при подаче декларации 3-НДФЛ, в разделе, где учитывается вычет за ИИС есть чекбокс, что "вычет получен в упрощенном порядке", его отмечает и дальше всё чётко. В общем, налоговая в этом году порадовала. Хотя это кого как:

Напоминаю, что я пропагандирую системный подход во всём, особенно в доходах, расходах и инвестициях.

Женаты совсем не долго, жена упёрлась, требует ей выделить с получки сумму.Свои текущие доходы не на себя, а целиком в "запас" на ремонт, путешествия и прочее сложила. Моё сердечное обещание давать на что ни попросит или посчитать сразу в начале месяца, вызвало обиду, хочу мол сразу сумму.

На днях сама написала план расходов на месяц. Вы догадались уже: всё, что я смог выбить при "обсуждении" его – это 2000 в месяц трат на себя. Спасибо хоть снимать и отдавать не "велела", но все доходы-расходы вносятся и фиксируются точно. Между делом бросила, что раз я такой упрямый и не даю фиксированную сумму (так и говорит), то своё станет тратить в рамках общего плана расходов, а в запас я могу отложить от своих доходов, ту же сумму... Я согласился, что план хорош, но твердо сказал, что я не хочу столько и откладывать стану меньше. Батюшки, куда обида делась: обняла, ворковать стала – ну ты же любишь, ты же положишь столько, не станешь урезать взносы на сбережения. Вроде унялась .договорились, но нет – через полчаса, в лоб: "дай пять тыщ". Ну тут уж у меня ума хватило сообразить, что дашь раз – потом не откажешься, и спрашиваю: – У тебя на этот месяц денег нет? – Не важно, дай... И обидка, и игнор. Вот пришёл на работу, пишу вам.

Люблю, уважаю, чудо она у меня, скромная, экономная, огонь, милаха. Ни за что не хочу превратиться в друзей, соседей. А вот ту что выскочило, почему и что делать? Осаду я готов держать сколько угодно, либидо уже не то без снадобий, в контр-обидку не играть ума тоже хватит, денег не жаль. Но это же не выход: после принятия кругом в быту её условий ещё и начать на текущие расходы давать, пока свои доходы в кубышку прячет, а мои без меня делит... А я её люблю. Цок, цок, цок.

Финансовая грамотность включает в себя всего три элемента:

1) Контроль расходов; 2) Увеличение доходов; 3) Сохранение и преумножение сбережений.

Правильный наглядный учёт расходов позволяет сокращать ненужные убытки, перераспределять деньги. Статистические данные показывают вектор и дают понимание того, куда мы движемся и где требуются корректировки, если они возможны. Также грамотный контроль расходов помогает держать себя в тонусе, предостерегая от лишних трат перед тем, как они произошли. Хорошо дисциплинирует в финансовом плане.

Полное описание работы системы, которую я выработал для себя и успешно использовал весь 2023 год - вот тут:

Теперь перейдем к конкретике. Вводные данные у нас следующие: семья из двух человек, оба работаем, живём достаточно скромно, не прямо на широкую ногу, но и не голодаем. Город с населением 550 000 человек. Есть один автомобиль на семью. Системно вести семейный бюджет я начал с января 2023 года, и все цифры по накоплениям считаются с того момента, соответственно.

*представленные расходы - это расходы семейной пары. У супруги есть ещё некоторый доход/расход, но им статистически пришлось пренебречь, потому что корректно посчитать его я не могу. В основном, этот факт может оказывать влияние на категории "красота и здоровье" и "одежда и обувь".

Общие данные

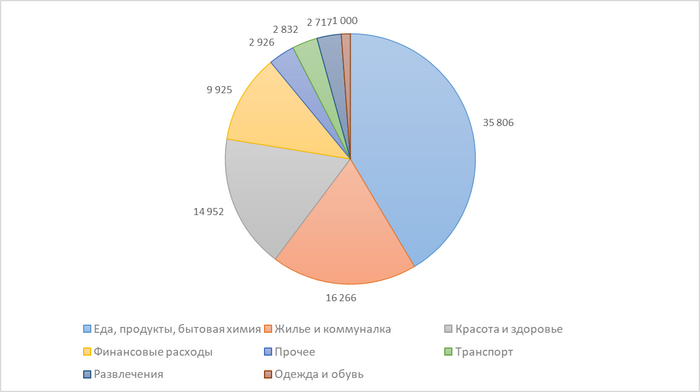

Всего потрачено за январь: 86'424₽ (на 36,33% больше, чем в январе 2023 года).

Процент сбережений: 27,98%.

На формирование подушки безопасности отправлено: 8'394₽ (общее состояние счёта 90'253₽, 8,89% от необходимой суммы).

В фонд крупных покупок отправлено: 8'394₽ (общее состояние счёта 89'046₽).

На инвестиции отправлено: 16'788₽ (общее состояние счёта 212'372₽).

Бонусов Спасибо потрачено: 6 201 (я плотно сижу на всей экосистеме Сбера, поэтому у меня кэшбеки все в Спасибо).

На что тратились деньги:

общие данные в порядке убывания

круговая диаграмма

линейчатая диаграмма

Детальнее по категориям

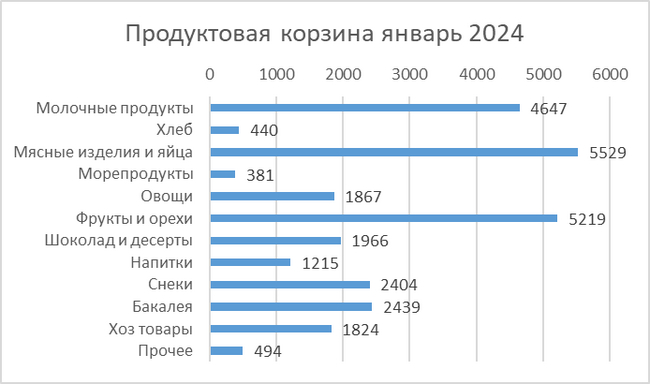

1) Жилье и коммуналка – 16'266 ₽.

Тут всё стабильно. Плата за аренду квартиры (живём пока что на съемной), коммуналка и телефон. Правда на фоне роста цен на жильё, арендодатели решили подтянуть и цену на квартиру со следующего месяца аж на целую треть (с 12 000 рублей до 16 000 рублей), обдумываем варианты, что можно в связи с этим придумать.

2) Еда, продукты, бытовая химия – 35'806 ₽.

Практически полностью перешел на доставку продуктов Самокатом (по соотношению цена/качество/сервис вполне устраивает, и подходит для моих целей по учёту). Оформлено 12 доставок за январь.

Снизили потребление всяких снеков и шоколадок, подтянули фрукты, овощи, орехи. А то данные за прошлый год показали пугающий результат.

Остальное - это продукты по мелочи и "Кафе и столовые" (около 10 000 рублей), в основном питание на работе.

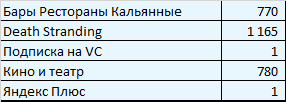

3) Развлечения – 2'717 ₽

Скромный выдался январь в плане развлечений:

Из значимого – купил в стиме Death Stranding на распродаже, но пока что его так ни разу и не запустил.

4) Одежда и обувь – 1'000 ₽

Гардероб не пополняли в этом месяце, только один раз какую-то мелочевку заказали.

5) Финансовые расходы – 9'925 ₽

По традиции, немного перевёл на благотворительность (на поддержку наших ребят на СВО), и потратился на подарки (не ходить же на праздники с пустыми руками).

6) Транспорт – 2'832 ₽

Два раза заправил автомобиль, несколько раз прокатился на такси, ничего особенного.

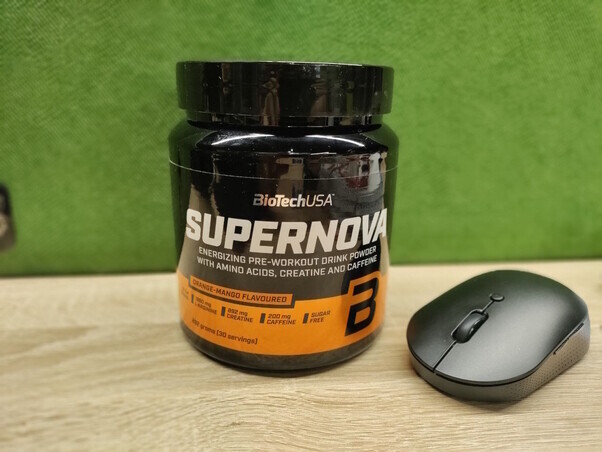

7) Красота и здоровье – 14'952 ₽

Вот тут я оторвался в этом месяце по полной программе.

Во-первых, раскошелился на предтрен (пока он был по скидке):

Во-вторых, решил изучить все условия окружающей среды - купил анализатор воздуха на углекислый газ (максимально рекомендую, кстати, штука очень полезная), датчик температуры и влажности.

В-третьих, запасся витаминами.

В-четвертых, мы занялись контролем сахара в крови, для этого пришлось купить аж два глюкометра (долгая история).

В общем, полный фарш*.

*по версии людей за 30.

8) Прочее – 2'926 ₽

Тут всякая мелочевка для дома и для работы, которой не нашлось места в других категориях. Не стоит внимания.

За прошедший год жизнь определенно стала дороже, но не сказать, чтобы прямо сильно. Основные внеплановые траты в январе были в категории "Красота и здоровье", но эти траты, я считаю идут на благое дело. Экосистема Сбера в целом меня тоже пока устраивает. Месяц в целом выдался спокойный, без особых потрясений - моральных или финансовых. В наше время это уже радует. Процент сбережений около 30%, но хотелось бы выйти стабильно на 40%, а затем 50%, но для этого скорее нужно работать в сторону повышения доходов. Что ж, будем работать.

Напоминаю, что я пропагандирую системный подход во всём, особенно в доходах, расходах и инвестициях. Если вам интересен этот путь, то можете поддержать меня, подписавшись на телеграм-канал Агрессивный Инвестор.

Как правильно и эффективно вернуться в режим накоплений, Финансам Mail.ru рассказала Мария Ермилова, к.э.н., доцент кафедры финансов устойчивого развития РЭУ им. Г. В. Плеханова. Она дала 5 советов спустившим все накопления на праздниках россиянам...

Во-первых, начать или продолжить вести финансовый план. Записывать все свои доходы и все свои расходы. Даже если это покупка батона хлеба или вам отдал долг в сто рублей коллега.

Во-вторых, надо выявить постоянные статьи расходов, определить их среднее значение и в следующем месяце поставить его как плановое. Стараться не тратить больше этой суммы. Если удастся потратить меньше — надо себя похвалить.

Третье. Определить общие параметры дохода и расхода. «Должен быть под каждый расход хотя бы один источник дохода. Для некоторых категорий граждан это только заработная плата. Для населения с более высокими доходами — это могут быть доходы от инвестиций или от других видов деятельности, кроме основного», — отметила экономист. Важно, чтобы расходы ни в коем случае не превышали доходы.

Накопить удастся, если доходы выше расходов: разница и составит накопления.

Четвертое: определить и выделить из доходов сумму, которую вы будете откладывать. Базово экономисты считают, что это не может быть меньше 10% от суммы доходов. «Но я рекомендую повышать эту цифру до 20%, можно постепенно», — пояснила Мария Ермилова.

Пятый совет: выработать привычку не тратить просто так.

Оптимизация личных финансов – это неотъемлемая часть моего финансового планирования. Сегодня я расскажу, каких результатов, и как, удалось получить за 2023 год.

Когда начинаешь углубляться в тему семейного бюджета, рано или поздно понимаешь, что есть 3 базовые аксиомы, придерживаясь которых, с вашими личными финансами все будет в порядке.

Вот, собственно, эти базы: 1. Работа над увеличением доходов; 2. Разумное потребление; 3. Оптимизация личных финансов.

Сегодня, как вы поняли, речь пойдет о третьем пункте. Итак, что же имеется ввиду под понятием «Оптимизация Финансов»? Для меня, это способность управлять денежными средствами таким образом, чтобы на выходе получать максимальную выгоду.

Важно отметить, что здесь речь идет о деньгах, которые находятся в «быстром доступе», то есть средства для повседневных трат, сбережения в легких финансовых инструментах и финансовая подушка безопасности.

Оптимизация, в свою очередь, складывается из трех компонентов:

1) Выгодное место для хранения средств; 2) Экономия на расходах; 3) Участие в различных несложных акциях с вознаграждениями.

Пробежимся по каждому из пунктов.

🥕 Под выгодным местом для хранения средств я подразумеваю накопительные счета (НС) с высокой процентной ставкой начисления на ежедневный остаток, реже на минимальный остаток, также могут быть вклады на небольшие периоды, 1-3 мес.

Процентный доход за 2023 год: 82 551₽

🥕 Экономия на расходах – здесь речь идет о покупках с кэшбэком (особенно с повышенным), со скидками, покупки в «несезон» и пр. Для нас, в этом компоненте большую роль играет подпункт кэшбэк, по сути он и отражает его, так как другими финхаками мы пользуемся редко.

Кэшбэк за 2023 год: 30 757₽

🥕 Участие в различных несложных акциях с вознаграждениями – это открытие брокерского счета с пополнением на определенную сумму, акции приведи друга от банков, бонусы за первый вклад на финуслугах и тому подобное. Я не являюсь «охотником за акциями», учувствую там, где легко и не накладно.

Доход по различным акциям за 2023 год: 19 600₽

🥕 Также хочу отдельно выделить кредитные карты, позволяющие без комиссии и в грейс снимать кредитные деньги (они отлично вписываются в 1 компонент). При грамотном их использовании можно получать дополнительный профит и при этом не платить банкам ни копейки. Но этот инструмент не для всех. Он требует дисциплинированности и повышенного внимания.

Таким образом за 2023 год удалось оптимизировать личные финансы на 132 907₽, что на 60% больше чем в прошлом году.

Конечно, всё вышесказанное занимает определенное количество временных ресурсов, особенно в начале, когда ещё только разбираешься как все устроено, но через время всё делается на автомате с минимальными временными издержками.

133к – это сумма эквивалентная двум месяцам расходов моей семьи. Я думаю, что и для большинства других людей это приличные деньги, которые можно получать, соблюдая несложные и полезные финансовые привычки.

Последний месяц прошедшего года преподнёс сюрприз: расходы за декабрь получились экстремально низкими по сравнению со отчетами за весь 2023 год. Рассказываю, как же так получилось.

🥕 Я слежу за расходами не просто так, у меня есть цель, достижение которой зависит на прямую от ответа на вопрос: "Сколько в среднем вы тратите за год?" - и ответ на этот вопрос обновляется ежемесячно. Если вам интересно, то больше об этом почитать можете здесь. 🥕

Расходы за декабрь составили 43 750₽ это на 3%, меньше чем за одноименный месяц прошлого года, то есть суммы практически идентичны. В декабре 2022 я тоже был в командировке, поэтому условия трат примерно одинаковые. Как в 2022, так и в 2023 году в топ-2 категорий по расходам вошли: «Подарки» и «Услуги» с суммарными расходами 23,7к (2022) и 23,6к (2023). Совпадение?

Особенности: Моя командировка, декабрь – «праздничный месяц» для нашей семьи, так как кроме НГ в этом месяце есть несколько ДР наших родственников.

Объём сбережений в этом месяце составил 74%.

За декабрь 2023 года потрачено 43 750₽

Расходы по категориям:

1. Подарки – 14 282₽ 2. Услуги – 9 345₽ 3. Питание и быт – 4 309₽ 4. Другое – 3 679₽ 5. Здоровье, медицина – 3 630₽ 6. Личные расходы – 3 252₽ 7. Кафе, рестораны, фастфуд – 3 074₽ 8. Транспорт – 1 479₽ 9. Автомобиль – 500₽ 10. Отдых и развлечения – 200₽

Средний уровень расходов за последние 12 мес: 65 058₽

FIRE-number: 19 517 325 ₽

Прогресс по достижению цели: 5,8%

Поподробнее

1. Подарки – 14 282₽

Основным «телом» данной категории расходов, стали 3 ДР наших родственников.

2. Услуги – 9 345₽

Неизменный топ по расходам: оплата квитанций по ЖКХ – 6 773₽, Интернет и ТВ – 742₽, мобильная связь - 580₽, ремонт одежды – 900₽, запись на торжественную регистрацию свадьбы через госуслуги – 350₽.

3. Питание и быт – 4 309₽

За эту категорию сейчас в нас полетят тухлые помидоры) Такая малая сумма на питание объясняется тем, что я нахожусь в оплачиваемой командировке, где еда включена в оплату работодателем, а моя невеста гостит у родителей.

4. Другое – 3 679₽

Здесь в основном расходы, связанные с издержками на работе.

5. Здоровье, медицина – 3 630₽

Посещение медицинской клиники.

6. Личные расходы – 3 252₽

Эта категория не подлежит огласке, сделана для удобства.

7. Кафе, рестораны, фастфуд – 3 074₽

Здесь присутствовал один заказ роллов на 449₽, а также несколько раз перекусывали в общажной кафешке.

8. Транспорт – 1 479₽

Расходы на маршрутки, автобусы, такси. Одна из самых стабильных категорий, практически всегда диапазон трат от 1к до 2,5к.

9. Автомобиль – 500₽

Пока я в командировке наша машина отдыхает, однако невеста тоже старается не забывать навыки вождения и поэтому периодически катается на нашем автомобиле, за декабрь была всего лишь 1 заправка на АЗС – 500₽.

10. Отдых и развлечения – 200₽

Прокат коньков на сказочном катке в центре Ярославля.

Советская площадь в Ярославле

Итоги 23 месяца расходов:

- Требуемый капитал для финансовой независимости 19,5 млн₽;

-Теперь уже когда расходы в месяц выходят меньше 50к - появляется ощущение, что это очень мало и не является нашим "здоровым" расходным месяцем;

- За этот месяц большего всего очков заработали команды: