"Мотивация"

Показать полностью

1

Эмитенты ударились в двойные размещения и теперь соревнуются друг с другом исключительно дублями.

Сегодня разбираем новые облиги Селигдара. Золотодобытчик наигрался с экзотическими бондами с привязкой к золоту и серебру, и продолжает размещать облигации в обычных человеческих рублях. Это уже третье подряд ДВОЙНОЕ размещение от эмитента.

Чтобы не пропустить обзоры, подписывайтесь на фирменный телеграм-канал с авторской аналитикой и инвест-юмором.

⚜️Селигдар — один из ведущих производителей золота и крупнейший производитель рудного олова в России. Работает в отрасли уже 50 лет. Холдинг входит в ТОП-5 крупнейших компаний РФ по запасам золота и в ТОП-5 в мире по запасам олова. Акции торгуются на бирже под тикером SELG.

🇷🇺Производственные площадки расположены в Якутии, Оренбургской области, Алтайском крае, Бурятии, Хабаровском крае и на Чукотке. Основные активы – месторождение Рябиновое и Нижнеякокисткое рудное поле, на них приходится около 76% годовой добычи.

⭐Кредитный рейтинг: A+ «негативный» от Эксперт РА (август 2025) и А+ «стабильный» от НКР (август 2025).

⚠️В ноябре 2024 суд наложил арест на 58,2 млн акций компании (5,65% от общего объема), принадлежащих АО «Русские Фонды». Одновременно ООО «Максимус» (контролирующий акционер с 50,6%) получил запрет на распоряжение акциями.

В марте 2025 Мосгорсуд отменил это решение, найдя нарушения в процедуре ареста акций. Но осадочек, как говорится, остался, как остался под стражей и экс-президент Селигдара Константин Бейрит.

💼В обращении уже 10 выпусков: 3 с привязкой к золоту, один с привязкой к серебру и 6 в рублях. Сам держу флоатер 1Р7. Выпуск 1Р1 на 10 млрд, который 2 года был у меня на ИИС, успешно погашен в октябре 2025. Делал детальные разборы всех предыдущих выпусков Селигдара.

Облигации Селигдар на Мосбирже. Данные от 10.12.2025. Источник: сайт Мосбиржи

Смотрим свежую отчетность Селигдара по МСФО за 9 мес. 2025:

✅Выручка: 61,8 млрд ₽ (+44% г/г). Из них 54,5 млрд ₽ — это выручка от реализации золота, остальные — от концентратов. Себестоимость росла теми же темпами и достигла 34,9 млрд ₽. За весь 2024 год компания заработала 59,3 млрд ₽ выручки (+6% на фоне 2023).

✅EBITDA банковская (без учета НДПИ): 29,6 млрд ₽ (+53% г/г). Рентабельность по EBITDA очень высокая (почти как цена на золото) — 48%. По итогам прошлого года EBITDA составила 27,7 млрд ₽ (+30% г/г).

🔻Чистый убыток: 7,7 млрд ₽ (-24% г/г). Небольшое улучшение. Все деньги уходят на проценты по займам, финансовые расходы уже достигли 6,55 млрд ₽. За полный 2024 г. убыток составил 12,8 млрд ₽ (+11% г/г).

💰Собств. капитал: 13,9 млрд ₽ (-35,5% за 9 мес). Активы выросли на 14% до 204 млрд ₽, в основном за счет роста запасов и займов. На счетах 7,5 млрд ₽ кэша (в конце 2024 было 8,43 млрд).

🔺Кредиты и займы: 136 млрд ₽ (+51% за 9 мес), при этом около 74% — долгосрочные. Сам Селигдар пишет, что нагрузка ЧД/EBITDA LTM на 30.09.2025 составляет 3,35х, что удивительным образом точно совпадает с моей ПРОШЛОЙ оценкой… за 6 мес. 2025. По моей СВЕЖЕЙ оценке, нагрузка уже ближе к 3,4х.

Источник: отчет ПАО «Селигдар» по МСФО за 9 мес. 2025

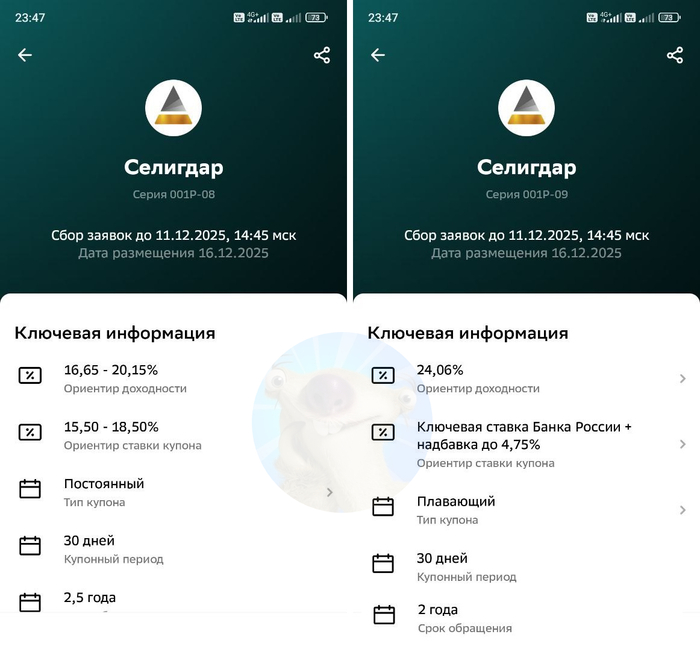

💎Выпуск 001Р-08 (фикс)

● Название: Селигдар-001Р-08

● Купон: до 18,5% (YTM до 20,15%)

● Срок: 2,5 года

💎Выпуск 001Р-09 (флоатер):

● Название: Селигдар-001Р-09

● Купон до: КС+475 б.п.

● Срок: 2 года

💎Общие для обоих выпусков:

● Номинал: 1000 ₽

● Общий объем: от 3 млрд ₽

● Выплаты: 12 раз в год

● Оферта: нет

● Амортизация: нет

● Рейтинг: А+ от Эксперт РА и НКР

● Только для квалов: нет

👉Организаторы: Газпромбанк, Совкомбанк.

⏳Сбор заявок — 11 декабря, размещение — 16 декабря 2025.

Скрин анонса размещения из Сбер Инвестиции

⚜️Итак, Селигдар размещает фикс на 2,5 года и флоатер на 2 года общим объемом от 3 млрд ₽ с ежемесячными купонами, без амортизации и без оферты.

✅Крупный и известный эмитент. Одна из ведущих золотодобывающих компаний РФ с неплохим кредитным рейтингом A+.

✅Операционные показатели растут. Производство основных металлов (золота и олова), а также выручка и EBITDA компании продолжают увеличиваться. Селигдар строит амбициозные планы занять 10% рынка производства золота в РФ.

⛔Убытки и рост долга. Капитал компании тает, а долги увеличиваются. Во многом это случилось благодаря тому, что Селигдар нарвался на переоценку своих «золотых» облигаций. Из-за взлета цен на золото, расходы на обслуживание долга и ЧД/EBITDA растут быстрее, чем выручка. Покрытие процентов ICR околонулевое.

⛔Юридические риски. Как часто шутят в комментах в последнее время, все компании делятся на 2 типа: к кому уже пришли, и к кому ещё не пришли. Так вот, к Селигдару УЖЕ пришли👌

В конце 2024 президент «Селигдара» и контролирующий акционер лишились права управления компанией, часть акций была арестована по решению суда. В марте 2025 Мосгорсуд откатил назад это решение, бумаги в моменте взлетели, но ситуация окончательно пока не прояснилась.

💼Вывод: в целом, обе бумажки по параметрам выглядят неплохо. Огорчает, что золотодобытчик на исторических хаях золота (!) убыточен 3-й год подряд. Также напрягает, что с июля 2025 Селигдар наклепал уже ШЕСТЬ новых выпусков облигаций — явный признак, что у компании серьезные проблемы с ликвидностью.

⚠️А самое «весёлое»: даже при росте цены золота и/или ослаблении рубля ситуация может стать не лучше, а ХУЖЕ — всё из-за дальнейшей переоценки огромного долга с привязкой к металлам. Селигдар перехитрил сам себя.

Несмотря на риски, сложно представить, что Селигдар не протянет пару лет. Хотя, золотодобытчики у нас постоянно выкидывают сюрпризы — вспоминаем «Петропавловск», Полиметалл, ЮГК… Лично мне понравился флоатер, но у меня уже есть предыдущий. Рисковать и увеличивать долю проблемной компании сейчас не очень хочется.

👉Подписывайтесь на мой телеграм — там всегда качественная аналитика, новости и инвест-юмор.

Приветствую всех. В силу травмы потерял работу. Есть ИП по долгам. Сейчас нашёл вариант заработка как самозанятый. Но банк будет списывать все поступления в 0 , поскольку не будет кода вида дохода. Есть ли способ сохранить половину дохода в этом случае?

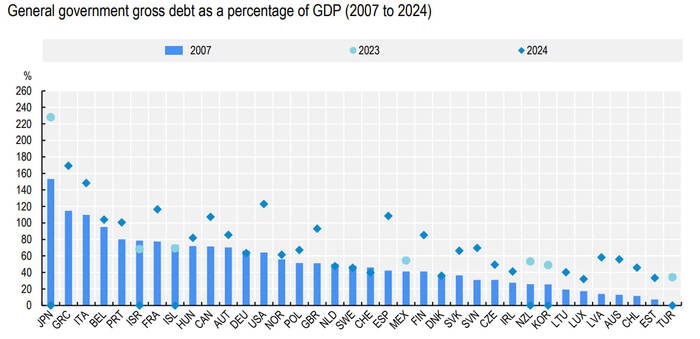

ОЭСР в рамках исследования качества бюджетных институтов показывает рост государственного долга к ВВП (в %) в качестве ключевой проблемы экономической стабильности стран-членов и глобальной экономики в целом. Если о росте долга США и Японии многие в курсе, то у Испании данный показатель за более чем 15 лет вырос более чем в 2,5 раза до 110% ВВП. Страна пострадала от финансового кризиса 2008 года (дефициты региональных бюджетов и проблемы с региональными банками). Последовавший экономический спад сопровождался ростом безработицы до 25% (экономика сжималась при необходимости роста социальных расходов из-за слабой политической воли). Доверие к финансовой системе пошатнулось, что отразилось на стоимости обслуживания долга.

Тем не менее из 36 стран, представленных на графике, только у 7 (Израиль, Исландия, Германия, Нидерланды, Швеция, Швейцария, Дания) данный показатель остался без изменения или незначительно снизился. Среди основных причин следует отметить жесткую бюджетную дисциплину (в т. ч. контроль за уровнем расходов на социальные программы), минимизацию шоков экономического характера, высокую собираемость налогов.

Принимая во внимание военную риторику стран Запада, прогнозировать сокращение государственного долга в ближайшие годы не приходится. С экономической точки зрения представленные данные свидетельствуют о переходе мировой экономики в фазу повышенной инфляционной волатильности.

(Quality Budget Institutions, OECD, 2025)

Еще больше экономических мыслей — https://t.me/econpv

эту тему нельзя замалчивать, коснется каждого. предлагаю дружно писать и звонить на предстоящую линию с президентом,

писать: https://moskva-putinu.ru/ ,

в контакте https://vk.com/moskvaputinu ,

в одноквасниках https://ok.ru/moskvaputinu ,

в максе (тем кто пользуется) https://max.ru/moskvaputinu ,

звонить 8–800–200–40–40, бесплатный звонок особо ставропольцев прошу, не отмораживайтесь, чем от большего числа людей поступят звонки или сообщения тем больше шансов что её озвучат и обратят внимание!

Добрый вечер друзья 🐾

Вчера возили нашу возрастную (около 18лет) Василису на прие́м. Стала отказываться от еды... По УЗИ все́ норм, придраться не к чему, а вот по общему анализу высокие лейкоциты и нейтрофилы. Назначили антибиотик (Юнидокс). Биохимию отправили на анализ, будет готова ко вторнику, ждём 😽

Только нормализовался кал и вот на тебе еще́ новое испытание, Василиса. Держись красавица, справимся 🫶

Ещё закрыли наш хоть и небольшой, но ощутимый, долг около 5000р.

Спасибо за огромный предновогодний вклад Анне Шаульской и ее́ благотворительной гармонизации в поддержку бездомных животных https://t.me/a_sha_magic 🫶

Остае́тся у нас долг за Василису, пока точной суммы нет, надеюсь ко вторнику тоже будет известно 🙏

Сразу не смогли сделать счёт, было много людей 🙏

И мы конечно очень надеемся в новый год войти без долгов, в тепле и сытыми ♥️🐾🫂

Спасибо огромное всем, кто искренне любит и поддерживает бездомных животных 🐾💕❤️