И опять про ипотеку

Кто там низких ставок хотел? Россельхозбанк снизил ставку по семейной ипотеке до 0.1% годовых на весь срок.

Пара-пара-пам, фиу!

Кто там низких ставок хотел? Россельхозбанк снизил ставку по семейной ипотеке до 0.1% годовых на весь срок.

Пара-пара-пам, фиу!

Сбер повысил крайний ипотечный возраст на с 65 до 75 лет.

Пара-пара-пам, фиу!

Я вышел на пенсию в 34 года с 3 миллионами долларов - вот 5 недостатков досрочного выхода на пенсию, о которых вам никто не говорит.

Многие люди имеют негативные взгляды насчнь молодых пенсионеров: они избалованы, они ленивые, их родители помогли им, они выиграли в лотерею.

Но ничто из этого не относится ко мне. Я вырос в домохозяйстве со средним уровнем дохода. Я усердно работал, чтобы получить хорошие оценки и заплатить за колледж.

Я был первым в офисе и последним уходил. Конечно, мне повезло, что я получил высокооплачиваемую инвестиционно-банковскую работу и так же повезло в некоторых своих инвестициях, но я живу экономной жизнью и всегда старался держать внимание на своих финансах.

Все это сыграло огромную роль в моем досрочном выходе на пенсию в 2012 году в 34 года. К тому времени, как я *ухожу с работы*, я накопил состояние в размере около 3 миллионов долларов, что приносило примерно 80 000 долларов инвестиционного дохода в год.

Я не жалею о своем решении.

Я не буду врать: досрочный выход на пенсию был мечтой.

Я отказался от здоровой шестизначной зарплаты, но взамен получил что-то бесценное: Свобода.

Люди говорили мне, что я сумасшедший, отказывая в высокооплачиваемой работе в таком молодом возрасте, но я был абсолютно выгоревшим и разочарованным своей отраслью работы. Я никогда не ожидал, насколько жалкая моя я работа в финансах, особенно после финансового кризиса, лол.

Досрочный выход на пенсию не для всех. Но, по моему опыту, плюсы перевешивают минусы. Я просыпаюсь, когда захочу. Мне больше не нужно терпеть непродуктивные встречи или мириться с гнусными коллегами. Я путешествовал с женой в более чем 20 стран, написал книгу о том, как договориться об выходе и добраться до тренера по теннису в средней школе.

Я также стал папой в 2017 году. Быть родителем было самой сложной работой на полную ставку, которую я когда-либо имел; это заставляет работу в инвестиционном банкинге в течение 13 лет чувствовать прогулкой по парку.

Недостатки досрочного выхода на пенсию

Я признаю, что есть несколько недостатков. (Я, наконец, понимаю, почему исследователи говорят, что независимо от того, насколько мы получаем в свободе или деньгах, мы в конечном итоге возвращаемся к нашему обычному базовому уровню счастья.)

В опросе CompHealth 2017 года 68% из 400 опрошенных врачей поздней карьеры заявили, что они не в восторге от выхода на пенсию. Некоторые из главных проблем включали потерю социального взаимодействия на работе, потерю цели, скуку и депрессию.

Тем не менее, вот самые большие негативы досрочного выхода на пенсию, о которых никто не любит говорить:

1) Вы можете страдать от кризиса идентичности.

Один из самых распространенных вопросов, который люди задают, когда впервые встречаются друг с другом: «Как вы зарабатываете на жизнь?»

Когда вы провели по крайней мере десятилетие, работая на любой работе, вам может показаться невероятно волнующим больше не быть идентифицированным в качестве эксперта по маркетингу, специалиста по инвестициям или консультанта по управлению.

Только после того, как я ушел с работы, я понял, насколько я одержим своей профессией. Я часто задавался вопросом: как обстояет бизнес без меня? Я был там 11 лет. Действительно ли они смогли выжить без моего опыта?

Но после нескольких месяцев отсутствия электронных писем или телефонных звонков, умоляющих меня вернуться, я, наконец, принял тот факт, что я больше не нужен и мне это не нужно.

2) Вы можете сомневаться в себе.

Когда вы выходите на пенсию молодыми, вы можете задаваться вопросом, сделали ли вы правильный выбор, и сожалеете обо всех деньгах и статусе, которые вы предзамышляли.

У меня все еще была ипотека, которую нужно заплатить, и я волновался, что совершил серьезную ошибку. Но через некоторое время мои пенсионные планы стали яснее. Я начал писать больше о Financial Samurai, веб-сайте личных финансов, который я начал в 2009 году. Это был хороший способ справиться с любым стрессом и неопределенностью.

К счастью, после написания статей три раза в неделю в течение последних 10 лет финансовый самурай значительно вырос.

Я реинвестировал 100% прибыли, которую получил, сейчас блог приносит приличную сумму пассивного дохода.

3) Люди могут относиться к вам как к неудачнику.

Может быть, это потому, что ранний выход на пенсию нетрадиционен. Или, может быть, они тайно ревнуют, что вы не отрабатываете свой ресурс на дневной работе. Какова бы ни была причина, люди не всегда будут отдавать вам такое же уважение, как и к гражданину рабочего класса.

В конце концов, я устал объяснять, почему я рано вышел на пенсию или что я не был ребенком с серебряной ложкой. Чтобы обсуждение было простым и восстановить свою социальную идентичность, я просто говорю, что я писатель и тренер по теннису.

4) Вы можете быть удивлены, что не стали намного счастливее.

Многие люди думают, что как только они достигнут финансовой свободы или уйдут с работы, которую ненавидят, они будут постоянно счастливее. Но, как я уже упоминал ранее, исследования показали, что любое значительное количество повышенного счастья является лишь краткосрочным.

По шкале от одного до 10 мой уровень счастья взлетел до 10 после того, как я смог договориться о довольно солидном "выходном". Достаточно было оплатить расходы на проживание в течение пяти лет. Но вскоре после того, как эта сумма попала(накопил) на мой банковский счет, я довольно быстро вернулся к своему обычному "базовому уровню счастья", после "выхода на пенсию".

5) Вам может стать очень, очень скучно.

Ранний выход на пенсию - это все равно, что закончить финал сезона вашего любимого телешоу/сериала. Вы рады, что у него хороший конец, но вам также грустно, что он закончился и остаётся задаваться вопросом, что будет дальше.

С дополнительными 10-14 часами свободного времени каждый день моя производительность пострадала, и я стал менее мотивированным для достижения больших побед.

Никто из моих друзей или бывших коллег не смог потусоваться, так как они были на работе.

Больше не было корпоративных праздничных вечеринок или различных клиентских мероприятий. Хотите верьте, хотите нет, но мне на самом деле понравилось.

Сейчас я стараюсь посещать различные мероприятия по интересам, чтобы завести новых друзей, но моя общественная жизнь в основном состоит из людей, которых я встречаю, играя в теннис и "софтбол".

Только три года спустя, когда моя жена присоединилась ко мне на досрочном выходе на пенсию, моя скука начала рассеиваться. :)

Мы много путешествовали, но что более важно, мы стали родителями, что обновило мою целеустремленность.

Досрочный выход на пенсию не решит все ваши проблемы

Вот правда: если вы несчастны до того, как рано выйдете на пенсию, вполне вероятно, что вы все равно будете несчастны после выхода на пенсию.

Лучше выяснить, что лежит в основе ваших проблем, и сначала исправить их. Затем имейте четкое представление о том, что вы на самом деле планируете делать, когда уходите на пенсию.

В противном случае вы просто относитесь к выходу на пенсию как к "костылям" - и это редко срабатывает.

После семи лет от выхода на пенсию я, наконец, нашел свой "паз", регулярно делая то, что мне нравится:

Писать блог о финансовом самурае.

Инвестиции в недвижимость.

Коучинг в средней школе тенниса.

Быть мужем и оставаться дома родителем.

(Я считаю, что первые два больше похожи на хобби, хотя я зарабатываю на них немного денег.)

Досрочный выход на пенсию не является эликсиром вечного счастья, но он, безусловно, превосходит поездки на работу и сидение на собраниях в течение всего дня!

Об авторе: работал в инвестиционном банкинге в течение 13 лет, прежде чем начать сайт личных финансов Financial Samurai. Получил степень бакалавра экономики и степень магистра делового администрирования в Калифорнийском университете в Беркли. Был показан в Forbes, The Wall Street Journal, The Chicago Tribune и The L.A.Times.

Оригинал статьи - CNBC i-retired-at-34-with-3-million-here-are-the-downsides-of-early-retirement-that-no-one-tells-you

Тег: Моё. Я недавно начала вести блог в Телеграм, кому будет интересно как я иду к своим Инвестиционным целям заходите, буду рада единомышленникам :). Если ссылка не работает, то вбив @i_am_retiring в поиске сможете найти его.

Ничего не продаю и не собираюсь.

"Если бы люди уделяли больше внимания тому, как они тратят деньги, они могли бы тратить меньше; если бы они тратили меньше, они могли бы работать меньше; и если бы они работали меньше, они могли бы сосредоточиться на вещах, которые значили для них больше, чем накопление имущества." - Joe Dominguez

Jacob Lund Fisker 46 лет, датчанин, живет в Чикаго. Накопил 25 годовых расходов менее чем за 5 лет. Сохранял 80% доходов.

Jacob Lund Fisker сохранял 80% дохода, жил на 20%, приверженец ERE - Early Retirement Extreme ранний выход на пенсию экстремальная версия. Стал финансово независимым в 2009. Он не единственный, кто использует этот метод раннего «выхода на пенсию», радикально сокращая расходы и активно экономя.

Джейкоб Лунд Фискер провел пять лет, живя на 20-25% своего дохода, пожертвовал многими удобствами, чтобы накопить достаточно и выйти на пенсию к 30 годам. Он шел 30 минут пешком до работы вместо того, чтобы вести машину. Он ремонтировал сломанные электронные устройства вместо того, чтобы покупать новые. Он обходился простым жилым помещением, даже прожив однажды зимой без обогревателя(Швейцария). Он выжил на простой диете, которая стоила от 1 до 2 долларов в день.

Я утверждаю, что большинство людей могут достичь финансовой независимости менее чем за 10 лет и менее чем за 5, если они действительно полны решимости. Я также утверждаю, что многие люди не хотят вносить необходимые изменения.

Мой путь к финансовой независимости не всегда был связан с финансовой независимостью как таковой . Если бы это было моей единственной целью все время, я бы делал все по-другому и, вероятно, быстрее, например, за 3-4 года вместо 5. Если бы у меня был шестизначный доход, которого у меня никогда не было, я бы смог сделать это за 2 или 3 года. Однако в том-то и дело. По мере того, как мы приобретаем знания и мудрость, наши приоритеты меняются, поскольку то, что когда-то было важным, становится менее важным, поскольку вещи рассматриваются в другой и, надеюсь, более широкой перспективе.

Прежде всего должен признаться, что я никогда не был глупым с деньгами. Я также подозреваю, что родился с определенными скупыми качествами, поэтому мне не нужно было слишком сильно менять свою основную личность. Тратить деньги на «спонтанные развлечения», например, быстрые удовольствия, сладости, вечеринки, пиво, прогулки - никогда не имели для меня особого значения. Вместо этого меня больше интересовали гаджеты и электроника.

Я открывал для себя какое-нибудь новое хобби, откладываю деньги, затем я выхожу и покупаю новый компьютер, зеркальную камеру, стойку Hi-Fi, затем еще один компьютер, затем телескоп и т. д. Поскольку гаджеты мне нравились гораздо больше, чем сахар, алкоголь, проезд в такси и другие вещи, которые, кажется, делают счастливыми всех остальных.

Поэтому первое, что я понял, это то, что мои дорогие хобби должны быть заменены «бесплатными» хобби. У меня не сразу возникла связь с мыслями об увлечениях, которые приносят мне деньги.

В то время, когда я начал копить деньги, чтобы сохранить их, а не тратить их на следующую большую часть электроники, я был аспирантом, живущим в комнате общежития. На этаже было еще 18 человек, и мы все делили кухню, 3 душа и 3 туалета. У большинства известных мне аспирантов была собственная квартира, собственная машина, и поэтому они бросили учебу со степенью и огромным студенческим долгом. Я, однако, жил там не для экономии денег, а для того, чтобы легче встречаться с другими людьми. Вдобавок это было всего в 10 минутах ходьбы от моего офиса и в 5 минутах от ближайшего супермаркета. Таким образом, мне не понадобились ни машина, ни байк.

Из книг по финансам вынес две основные идеи. Первая идея - рассчитать вашу реальную заработную плату, вычтя налоги, транспорт, деловую одежду, стоимость жизни (предположим, что ваша работа требует, чтобы вы жили в Нью-Йорке), и разделив на время: потраченное на работу, на поездки на работу и время потраченное на подготовку к работе.

Если вы сделаете этот расчет, вы можете найти некоторые особенно пугающие числа.

Например, почасовая реальная заработная плата аспиранта, выезжающего на работу (например, высококвалифицированного и компетентного человека, который может принести 40-60 тысяч долларов в частном секторе), безусловно, ниже минимальной заработной платы. Вторая идея - использовать реальную заработную плату для расчета стоимости чего-либо в часах. Предположим, что Wii стоит 400 долларов, а ваша реальная заработная плата составляет около 8 долларов в час. Тогда вам придется работать 50 часов, чтобы получить его. Поскольку мы живем только один раз и никогда не вернем это время, эти 50 часов нужно сопоставить с игровой системой. 50 часов мне кажутся справедливыми, однако я никак не собирался добавить еще 10 часов, покупая их в кредит. В частности, я не хотел платить за свой дом 3 раза больше, таким образом, моей первоначальной мотивацией было откладывать деньги на дом, чтобы избежать выплаты процентов по ипотеке.

Вместо того чтобы думать как средний класс я начал думать, как богатый человек, и мои деньги работали на меня, сокращая при этом свои обязательства и избегая того, чтобы я работал за деньги. Я предполагаю, что, вероятно, легче перейти от бедных к богатым, чем из среднего класса к богатым. Средний класс отягощен большим набором обязательств в виде платежей за жилье, автомобилей, платежей по кредитам, образовательных платежей. Когда у вас есть эти обязательства, от них очень трудно отказаться, чтобы заменить их активами.

Изначально я просто клал деньги на сберегательные счета и смотрел, как они растут. Я не инвестировал первые 3 года из 5 лет, которые потребовались мне, чтобы обрести финансовую независимость. Для экстремальных вкладчиков финансовая независимость не достигается путем инвестирования, а путём накопления, сложный процент покажет свою силу дальше.

Одна вещь, которую я заметил раньше, заключалась в том, что небольшие расходы могут быстро накапливаться. 100 долларов там, 50 там, 5 долларов каждый день в течение месяца. В те месяцы, когда я покупал очень мало, мои сбережения, казалось, росли очень быстро. Если бы я тратил больше, мои сбережения росли бы меньше. Поэтому я отменил все свои подписки и абонемент в спортзал. У меня было дешевое подключение к Интернету, без TV. Я перестал покупать одежду вне комиссионных магазинов, изменил свою диету на два разных типа обеда, из которых я мог приготовить 6-дневный запас за 30 минут. На завтрак у меня была овсянка с водой, семенами и изюмом, а на обед я съедал пару бананов, раз в неделю покупал продукты.

Эта стратегия возникла в основном из-за того, что я учился в аспирантуре и не хотел тратить много времени на приготовление еды. Многие аспиранты предпочитают рамен и пиццу из-за нехватки времени. Для сравнения, моя диета была лучше среднего.

Уровень моих сбережений дохода после уплаты налогов составил 80%. Однако это было так скучно, что я поклялся не экономить на вещах, которые меня улучшают мою форму и делают меня умнее. Я думаю, что это хорошее правило, даже несмотря на то, что оно иногда снижало ставку до 70%.

Сегодня я позволяю себе более «легкомысленные» траты благодаря значительному пассивному доходу. Основная причина этого в том, что, поскольку я много думаю о своих покупках, мне просто не нужно тратить много денег, чтобы чувствовать себя комфортно.

Финансовая независимость - это только одна из форм независимости. Меня интересовали и другие формы независимости. В конце концов, что вы будете делать, если люди не возьмут ваши деньги, или ваши деньги станут бесполезными, или вы потеряете их все? Поэтому я экспериментировал с упрощенным приготовлением пищи, сыроедением, солнечными батареями и выращиванием собственных овощей (безуспешно). Я также старался, чтобы вещи длились дольше. Я чинил носки, ремонтировал электронику и т. Д. В большинстве случаев я обнаруживал, что могу обойтись без чего-либо или более простого решения, не идя в магазин. Это может показаться тривиальным примером, но вместо того, чтобы покупать энергосберегающий гаджет, я просто привык выключать вещи вручную, когда я ими не пользовался. Легко понять, но разница в подходах огромна, и результаты приходят, когда это отношение переносится и на другие уровни. Например, как бы я справился с жарой?

Я мог купить кондиционер, вентилятор или просто научиться потеть. Потоотделение может казаться неприятным, но через некоторое время тело адаптируется, и тепло больше не является проблемой. Только когда вы живете в обществе с кондиционированным воздухом, у вас никогда не будет шанса адаптироваться, постоянно подвергаясь плохим последствиям перехода между жарким и прохладным, и, следовательно, вы принимаете предубеждение, что невозможно жить без кондиционера. Что ж, люди обходились без кондиционера менее ста лет назад. То же самое и с отоплением. Несмотря на то, что отопление было включено в арендную плату в том месте, где я жил, я однажды экспериментировал, пытаясь понять, смогу ли я обойтись без отопления в умеренном климате. Это означало длинное нижнее белье и сон в толстом халате под простыней, флисовое одеяло и спальный мешок, но я справился отлично. Сегодня я чувствую себя комфортно в футболке до 65F (18 по цельсию), полагаясь на более высокий, чем средний метаболизм, благодаря интенсивному плану упражнений. Это, в свою очередь, означает, что я могу хорошо питаться и поддерживать низкий процент жира в организме.

Я начал упрощать свой образ жизни, стараясь больше полагаться на навыки и адаптацию к окружающей среде, а не на инструменты/деньги. Я исследовал это весьма непредвзято. Я изучал жизнь в машине или лодке, места, где каждый кубический дюйм пространства имеет значение, чтобы получить идеи о том, как максимально использовать пространство и, таким образом, свести к минимуму мою потребность в пространстве. Я кое-что знаю о хомстединге, изучая, как проявлять творческий подход в поиске решений с нуля. Я знаю, как сделать мыло с нуля (хотя его проще купить) и какими обычными предметами домашнего обихода заменить шампунь или зубную пасту. Я даже умею делать пищевую соду! Я могу готовить почти без огня и с очень небольшим количеством посуды. Конечно, в этой истории есть много деталей, но при попытке донести идею до других людей самым большим препятствием, как правило, было настроение/мотивация, а не дело. Мы так привыкли ходить в магазин и думать, что всё можно там купить! Выучить методы намного проще, чем изменить всю систему убеждений о том, как устроен мир.

Собрав все, что мне может понадобиться, в пару больших чемоданов (за исключением моей огромной коллекции книг), я перешел на новую работу. Со всем, что в паре чемоданов, довольно легко передвигаться. На то, чтобы собрать вещи, убрать все и отправиться в путь, может потребоваться пара часов.

До моего приезда я решил, что после 4 лет совместного использования кухни и ванной комнаты с 18 другими людьми, мне нужна роскошь, моя собственная кухня и собственная ванная комната. К счастью, я нашел такую комнату на верхнем этаже дома, которую домовладелец сдавал приезжающим студентам и исследователям. Это было в нескольких минутах ходьбы от моей новой работы. Продовольственные товары были приобретены во время обеденных перерывов, перетаскивая курьерскую сумку в ближайший супермаркет. Я продолжал есть, как раньше.

Я привык к простому питанию, поэтому есть рис трижды в день в течение нескольких дней не составляло большого труда. В конце концов, большая часть мира именно так и поступает. При переезде забыл сменить счет, вскоре я наладил связи с банками, но извлек важный урок. Неважно, сколько у вас денег, если вы не можете купить еду.

Вскоре после этого я встретил "DW", которая, к тому же, работала всего в паре зданий от того места, где я работал. После караоке-бара, свидания в основном сводились к тусовкам либо у нее, либо у меня. После нескольких месяцев подобных свиданий мы решили, что с таким же успехом можем переехать жить вместе. Осмотревшись, мы нашли хороший домик в аренду в нескольких минутах ходьбы от нашей работы.

"DW" привыкла к более разнообразному питанию, чем я, поэтому я отказался от ленивой спартанской диеты, полагая, что могу позволить себе такую роскошь, учитывая, что у меня теперь была настоящая работа(после аспирантуры). Кроме того, отказ от чечевичного супа 6 дней в неделю с вкраплениями сэндвичей с тунцом, похоже, стоил увеличения расходов на питание на 70 долларов. Я имею в виду, что через 30 лет у меня, возможно, не останется таких вкусовых рецепторов, чтобы оценить те ~700 долларов ежемесячных денег на еду, которые составят это увеличение.

Мы использовали большую часть бу мебели. Мы также купили несколько новых паршивых кусков ДСП. Обычно вы получаете то, за что платите, если не покупаете бывшее в употреблении. В этом случае вы, как правило, получаете намного больше, чем вы платите.

У "DW" была машина, хотя мы жили, работали и ходили по магазинам практически в одних и тех же местах еще до того, как встретились. С тех пор это было предметом непрерывных споров, сохранять машину или нет. Одна вещь, которую я заметил - я могу добраться пешком от нашего дома до офиса за 30 минут. На машине можно добраться минут за 20. Бегом за 10 минут. Поэтому часто я просто уезжал пешком до того, как "DW" подготовила машину и т. д., и мы приеходили в то же время.

В конце концов я купил подержанный велосипед за 35 долларов. Я мог проехать за 10 минут вместо 30, конечно зимой байк был бесполезен. Иногда я выдерживал холода (-17F -27 по цельсию) и шел по снегу. В городе, в котором мы жили, подобные прогулки не поощрялись. Можно сказать, что горожане не были особенно просвещенными. Один житель объяснил мне, очевидно бедняки, которые иначе не могли бы позволить себе машину, в основном преступники. Хм? Для меня это все еще не имеет большого смысла, но я думаю, что в этом было что-то, потому что однажды меня задержал полицейский крейсер кампуса (свет прожектора на моем лице и громкие голоса на расстоянии 30 футов. Я ничего не видел по дороге домой с работы. Он, вероятно, подумал, что я обследую банк, мимо которого только что прошел, но в конце концов мне удалось убедить его, что это мой стандартный маршрут пешком до работы и обратно. На следующий день он меня подвез по дороге на работу. Вероятно, он пытался наверстать упущенное накануне вечером. Я продолжал ходить пешком, хотя должен признать, что меня подвозила "DW", когда погода была особенно плохой или когда я был особенно ленив.

Тем временем сбережения продолжали расти, но тут я начал думать об инвестициях.

Сокращая все расходы до самого необходимого, я смог сэкономить примерно 60-90% своего чистого дохода через аспирантуру и последующую работу со средним процентом 80. Изначально все эти деньги шли на сберегательный счет. Я в основном связываю эту норму сбережений с быстрым достижением моих целей. Мои первые попытки инвестировать, конечно, не стоит повторять, но довольно много людей просили об этом, так что приступим.

В конце 2004 года я устал зарабатывать 1,5% на сберегательных счетах. Поскольку я вырос в стране, где инвестирование в акции считалось слишком спекулятивным, я позвонил в свой банк и сказал им, что хочу купить облигации. Мой банк направил меня к некоторым облигациям с рейтингом Baa (насколько я помню) от компании, которая финансировала суда под 3%, и я вложил 20 000 долларов, или примерно четверть моих сбережений в то время. Я быстро понял, что в то время как 20 000 долларов при 3% приносят 600 долларов в год, на той же сумме на сберегательном счете можно заработать только 300 долларов.

Загорелась лампочка, и я подумал, может быть мне стоит задуматься о возврате инвестиций, а не только об увеличении своих вложений за счет сбережений. Я знаю, что это банально, но для роста в финансово консервативном среднем классе для меня это был большой шаг.

Вскоре я сделал программу (сегодня я бы использовал электронную таблицу), чтобы спрогнозировать свой собственный капитал. Когда я подключил свои активы, рентабельность инвестиций (ROI) и свой ежемесячный взнос, он рассчитал бы мою чистую стоимость на следующие 80 лет. Я наверное запускал её дважды в день. Я знал свой собственный капитал до цента. Одним из аспектов игры с программой была рентабельность инвестиций. У меня уже были значительные активы на сберегательном счете, приносящие жалкие 1,5%. Если бы я мог получить 3%, я бы удвоил свою прибыль. Что, если бы я мог получить 5% или 10%?

В то время я был молодым ученым-энтузиастом, который почти ничего не знал о бизнесе и инвестициях. В основном я был невежественен. Однако меня очень интересовали геополитические и демографические тенденции, поэтому я снова позвонил своему брокеру и сказал, что хочу купить акции компании, производящей инсулин (потому что люди становятся старше и толще), телефонной компании (я читал, что это была дешевой на нескольких инвестиционных площадках), ветроэнергетической компании (потому что нефть на исходе) и холдинговой компании с небольшой капитализацией (мне понравились их дивиденды). Позже у меня появилась еще и авиакомпания (информационный бюллетень «Случайные инвестиции»).

Как видите довольно бессистемно! Поэтому сегодня, когда я вижу, как люди покупают какую-то компанию, потому что они думают, что это круто, я пытаюсь напомнить себе о том, как я раньше покупал акции. Большинство из них оказались впечатляющими (за исключением авиакомпаний) с доходностью более 30% в год. Я продал авиакомпании и ветряную компанию, потому что они были для меня слишком нестабильными.Эти вложения увеличили мою рентабельность инвестиций.

В моей программе я также указывал свой средний ежемесячный инвестиционный доход, а также свои среднемесячные расходы. Наблюдение за тем, как эти два числа сходятся за счет сокращения расходов, экономии денег и увеличения рентабельности инвестиций, было весьма вдохновляющим.

Один важный урок заключался в том, что если у вас есть 100 000 долларов и рентабельность инвестиций 5%, то потратить 20 часов на то, чтобы выяснить, как увеличить рентабельность инвестиций с 5% до 6%, стоит 1000 или 50 долларов в час. Я определенно не получал 50 долларов в час на моей основной работе. Это означало, что с экономической точки зрения работа с инвестициями была теперь более прибыльной, чем моя работа. Я решил, что раз уж я сохранил активы, мне следует научиться их вкладывать.

В то время как в моей родной стране, возможно, зарегистрировано несколько сотен акций, в США их около 10 000, что довольно много. Таким образом, я занялся инвестиционными фондами. Скачал "проспект" и прочитал о философии управляющего менеджера. Если я соглашался с управляющим, я вкладывал деньги в фонд. Я никогда не выбирал фонд, основанный на исторической доходности. Скорее, я выбираю из убеждения, что я прав и что весь остальной мир сумасшедший, каким бы сумасшедшим он ни был, в конечном итоге решит взглянуть на вещи по-моему, хотя на это могут уйти годы. Другими словами, я выбираю инвестиции, основываясь на фундаментальных принципах, а не на тенденциях. Я могу скромно заявить, что мои прогнозы обычно оказываются верными, хотя я не знаю, потому ли это, что я действительно прав, или потому, что я случайно угадал.

Моя инвестиционная история оказалась сложной из-за того, что я учился быстрее, чем двигался рынок. Таким образом, в течение года я начал выводить деньги из фондов для открытия брокерского счета. В течение того года (2006) я соответствовал рыночной доходности, но с половиной волатильности и трижды покрыл свои расходы на жизнь.

Для математиков учтите это:

Экономия 70-80% означает трату только 20-30%. Если расходы могут быть покрыты за счет извлечения 4% от сбережений и инвестиций ежегодно, нужно сэкономить в общей сложности 20-30% / 0,04 = 500-750%. Без учета сложных процентов это займет 500/80 = 6,25 года или 750/70 = 10,7 года.

Здесь можно сделать два важных вывода.

Во-первых, разница в 10% между 70% и 80% существенно влияет на расчетное время, необходимое для обретения финансовой независимости!

Во-вторых, сложные проценты будут играть лишь второстепенную роль. Дата выхода на пенсию будет перенесена на 4 или 5 лет вместо 6 лет. Стандартная рекомендуемая ставка сбережений в размере 15% дает результат за 25 лет. Это не совпадение, поскольку это также сопоставимо со временем, которое большинство людей проводят на работе до выхода на пенсию. В течение такого долгого времени сложный процент действительно имеет значение.

Я начал читать финансовые отчеты компаний, за которыми не следила Уолл-стрит. Уолл-стрит в основном управляется банками и крупными (пенсионными) фондами. Во-первых, это означает, что им необходимо инвестировать миллиарды долларов, что, естественно, ограничивает их доступ к крупнейшим компаниям. Во-вторых, если вы управляете большим пенсионным фондом, вам будет проще работать вместе со всеми, чем быть единственным противником. Если окажется, что вы были неправы, а они были правы, вас обязательно закроют. Если окажется, что вы были неправы, а они были неправы, вы в безопасности (кто мог знать, верно). Наконец, если вы правы, а они правы, все выигрывают. Это также означает, что все делят прибыли и убытки. Конформистские портфельные менеджеры с таким подходом, по сути, берут деньги напрасно. Поскольку конформизм - обычная человеческая черта (если бы у меня был доллар каждый раз, когда я слышал «нормальных людей» в качестве оправдания каких-либо действий), это объясняет, почему индексные фонды обычно лучше. Однако есть менеджеры, которые не следуют за толпой и могут получать огромную прибыль. Таким образом, моя нынешняя (2007 г.) стратегия состоит в том, чтобы покупать недооцененные компании, которые обычно ненавидят рынок, и ждать перемены. Как только приходит волна конформистских менеджеров и слепых индексаторов, которые следуют за ними, Я рассчитываю оказаться на передовой. Это может произойти в 2009 году, а может, мне даже придется подождать до 2011 года. Кто знает? Толпы непостоянны.

С тех пор, как я начал, многое изменилось. Я помню, как праздновал, когда мои инвестиции выросли на 2 доллара: «Дорогая, сегодня я заработал 2 доллара на фондовом рынке!». В наши дни мой портфель иногда колеблется в значениях зарплаты на ежедневной основе, и получение или потеря четырехзначных чисел больше не имеет большого значения - «О, кстати, дорогая, на прошлой неделе я потерял / заработал 5000 долларов».

Я хорошо сплю по ночам.

Сегодня я смотрю на себя как на «Я, Inc.» вместо «Who Cares, Inc.». Моя дневная работа, таким образом, была бы способом создания последовательной альфы (производительности, основанной на времени), но большая часть моих показателей дохода связана с бета-версией (рыночная производительность).

Получение контроля над собственными инвестициями фактически превратило для меня инвестирование в вторую работу. Я могу зарабатывать больше, управляя своими инвестициями, чем на второй работе (с минимальной заработной платой) . Вот почему мне больше не нужна «настоящая работа».

Ключ к успеху - управлять своими личными финансами, как в бизнесе, думая об активах и запасах, уделяя особое внимание эффективности и соотношению цены и качества. Не просто любой бизнес, а бизнес гибкий, динамичный и адаптируемый. И наоборот, большинство потребителей ведут свои личные финансы как негибкий и убыточный антибизнес, который всегда находится в опасности, потеряв работу в результате следующей волны сокращения.

К сожалению, консьюмеризм не на вашей стороне . Потребители любят новинки. Потребители также избегают качества и сосредотачиваются на количестве. Многие производители идут навстречу этим пожеланиям, создавая некачественные, но недорогие продукты, которые разваливаются через несколько лет. Зеленые обычно винят производителей, но эти предприятия просто идут навстречу спросу. Вот почему так сложно найти качество. Винить надо потребителей. Обратите внимание на то, что опытные компании никогда не используют инструменты плохого качества на своих производственных линиях. Они знают, что в конечном итоге качество дешевле. Они сосредоточены на качестве, и разумные сберегатели должны делать то же самое.

«Одна вещь, которую я тогда сделал, над чем меня много дразнили, - это то, что я ел в основном чечевицу и овощи. Они дешевы и полезны, но это необычно для США, где большинство людей уже не умеют готовить и в основном едят полуфабрикаты и нездоровую пищу. Люди склонны высмеивать то, чего не понимают »

Мотивация Фискера исходила из его желания отмежеваться от культуры потребления. Он вырос в Дании, учился в аспирантуре в Швейцарии и учился в докторантуре США. В настоящее время он живет за пределами города Чикаго.

«Я также узнал о влиянии консьюмеризма на окружающую среду с огромными свалками и загрязнением, которые мы создавали, чтобы подпитывать наш потребительский образ жизни. Итак, я решил перестать покупать вещи и начать уделять приоритетное внимание другим ценностям. Идея делать покупки и покупать вещи потеряла для меня всякую привлекательность после того, как я понял, какое влияние консьюмеризм оказывает на нашу планету. Так что сохранять мотивацию было несложно ».

«Когда я переехал в Швейцарию, я начал больше читать о финансах и понял, что покупка дома по 30-летней ипотеке означает выплату стольких процентов в течение многих лет, что я фактически буду платить за два дома. Поэтому я решил сэкономить, чтобы купить свой первый дом за наличные».

«Вот почему у меня сейчас достаточно денег, чтобы покрыть расходы на 129 лет. Коэффициент вывода средств по сравнению с моими сбережениями составляет менее 1%. Это также означает, что мой доход от капитала почти в четыре раза больше, чем я на самом деле трачу ».

Я думаю, что когда вы можете управлять своими деньгами, вы можете контролировать многие сферы своей жизни, особенно время. Это дает вам возможность выбора в жизни. - Фискер

«Есть много этапов финансовой свободы. FIRE - лишь одна из них. С каждым уровнем финансовой свободы вы должны чувствовать меньше стресса и иметь больше ясности в отношении денег. Итак, на пути к FIRE определенно есть преимущества, и вам не нужно дойти до конца, чтобы испытать их. В конце концов, это зависит от того, сколько денег вам нужно, чтобы прожить жизнь, которую вы любите. Для некоторых это много. Для других это очень мало ».

Список людей, которые следуют стратегии ERE, адаптированной к их конкретной ситуации.Увеличивая свои сбережения с обычных 10-30% до 60-80% своего дохода, многие накапливают чистую стоимость с шестизначными числами в течение нескольких лет. Поскольку ситуация у всех разная (возраст, образование, местонахождение, дети, цели и т. д.) цели и результаты тоже будут разными.

UPD:

Следует учесть что 20% это было более 500$ ежемесячно.

Для справки:

В США экономно можно закупиться едой на месяц на 100$, качественной

Тег: Моё. Я недавно начала вести блог в Телеграм, кому будет интересно как я иду к своим Инвестиционным целям заходите, буду рада единомышленникам :). Если ссылка не работает, то вбив @i_am_retiring в поиске сможете найти его.

Ничего не продаю и не собираюсь.

Привет, откуда столько денег? В России живем, 25 000р зарплата!👺

Я не рассчитывала всех спасать как и направлять на "правильный" путь, не мать Тереза. Если устраивает зп 25 000р и способны на 10 жить,15 инвестировать, то через 8 лет результаты: 12-16 000р под 8-10% годовых,через 13 лет 25-35 000р под 10% годовых дивидендами.

Если не устраивает-меняй всё, я так и сделала.

Сколько можно минимально инвестировать,хочу попровать?🤔

Ограничение лишь текущая цена компании к покупке.

Сбер ориентировочно 3 000р за 1 лот (10 акций).

Даже 15 000р ежемесячно в акции рф, способны через 8 лет начать платить вам "мрот"~12 000р

Не пробуй,а делай. Не делаешь, не пробуй.

Инвестирование в твоем понимании?🤔

Это увеличение моего дохода. Конкретно: Покупка долей в успешной компании/бизнесе.(от палатки с шаурмой до сбербанка/microsoft)

Лучше sp500 не придумали,так все гуру говорят! В индекс лучше, он всегда растет!👺

Не хочу идти за толпой.

Своя голова на плечах.

Если разобраться, придет понимание почему пифы/etf/индексное - пердежь.

Баланс,балансировка,балансировать небалансируемое?👻

Нет,плес. Избавьте меня от этого.(шутка)

Нет необходимости. Да, даже если одна компания стоит 100, другие 10. Хотите уравнивайте, мне лень.

Биржа это пирамида/казино, надуется и лопнет,кто-то должен платить за других,последним хуже,раз один выйграл то другой проиграл?👺

Зависит от точки зрения, подготовки. Те кто попадут в финансовый кризис в начале инвестирования могут "выйграть". Другие, кто инвестировал раньше и подготовлен - "не проиграют".

Квартира в ипотеку или акции компаний?🤔

Если необходимо для жизни - можно квартиру.

Мне комфортнее арендовать.

Дивиденды могут стать мизерными либо приостановлены!👺

Могут стать, а могут и не стать.

Могут остановить, а могут и не остановить.

Продолжим?

В кризис многие компании продолжают платить, если перестанут, то заплатят другие компании, в портфеле их много. Дивиденды к моменту (ранней) пенсии не могут стать мизерными либо вообще приостановлены, так как из года в год растут прибыли и выплаты как в россии так и в америке.

Даже если вдруг внезапно все остановят выплаты дивидендов,то перейдем на "фаерские 2-4% проедание капитала", у меня стратегия предусмотрена на оба стиля жизни на "пенсии" :).

Где "нормальный контент"?😅👍

Раз задаетесь таким вопросом мой канал не для вас. У меня только отчетность по инвестициям, таблицы, стратегия и если сильно захочу - полезный, как я считаю, пост/статья по инвестированию.

У меня пенсия 20-30000 мне хватает!👺

Вы молодец,наверное,в сравнении с сша/европой "беднее нищего" с пенсией 70-100 000. Помогать родне,внукам вряд ли сможете с таким доходом от своей прошлой деятельности, скорее им придется помогать вам.

Надежнее деньги в банке или в акциях?🤔

В акциях.

Достигли "финансовой независимости",дивиденды=выше текущей зарплаты. Как быть с крупными покупками?🤔

Продолжать работать?

Всё индивидуально, но здоровье и комфорт на первом месте.

Можно подумать об этом после того как достигнем цели - доходы с рынка превысили текущие расходы в 2 раза.

Как убедить своё окружение,друзей и близких, инвестировать?🤔

Личным примером.

Могут сработать и другие способы, приложить усилия.

Акции падают что делать?🤔

Ничего. Действовать согласно плану/стратегии.

Ничего не делать - тоже действие.

Растут?

Ничего. Согласно плану/стратегии.

Что главное в твоей стратегии?🤔

Денежный поток. Дивидендов больше чем в прошлом году? Значит всё правильно делаем.

Мне скучно, хочется больше активности.👻

Инвестиции это не развлечение. А механические действия - нажатие кнопок раз в месяц или чаще. Перевод денег и увеличение своей доли в компаниях.

Хотите развлечений купите бу приставку на авито/займитесь йогой например/или доброе дело - помогите уличному животному/приюту.🤔

Когда следующий закуп?Продолжишь показывать покупки?🤔

В январе. Буду писать что купила и обновлять портфель в Google docs. Скриншоты если надо,сделаю.

Ждешь выгодную цену?😌

Нет, не жду. Беру по маркету.

Моё время мне дороже.

Тег: Моё. Я недавно начала вести блог в Телеграм, кому будет интересно как я иду к своим Инвестиционным целям заходите, буду рада единомышленникам :). Если ссылка не работает, то вбив @i_am_retiring в поиске сможете найти его.

Ничего не продаю и не собираюсь.

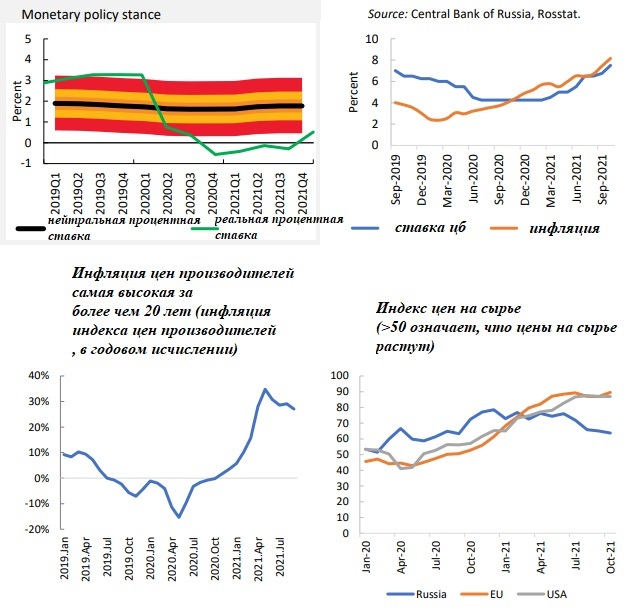

Привет Пикабу! Инфляция на конец ноября 2021 ускорилась до 8,38%. Цб повысил учетную ставку до 7,5 процента.🏃♀️🏃♀️🏃♀️

"По данным Росстата, недельная инфляция в России с 23 по 29 ноября ускорилась до 0,46% (после 0,2% неделей ранее), с начала года потребительские цены выросли на 7,51%."

Данные с отчета Всемирного банка

Отматаем год назад

Теперь смотрим что там у цб.

Годовая 8, ожидаемая и наблюдаемая 12-16.

Куда не стоит вкладывать деньги?

Инвест конторы(заоблачные проценты),Криптовалюта,Forex, Памм счета,Хайп-проекты, Ставки на спорт, Торговые сигналы и роботы, гуру трейдеры и инфоцигане,МФО(микрозаймы),Мусорные облигации, ИСЖ и НСЖ, Структурные ноты, инвест-монеты, депозиты в долларах,евро,рублях,золоте.

Куда стоит вкладывать деньги, т.е. инвестировать?

Акции надёжных компаний, фонды коммерческой недвижимости (бумажная коммерческая недвижимость c порогом входа 300-400 000р), облигации (муниципальные).

Всё, что по доходности в год( Доходность измеряется в год а не месяцами! ) выше ключевой ставки ЦБ - автоматически рискованно, в что выше в 4-5 раз почти безошибочно можно считать мошенничеством. Когди видите что предлагают любой процент в месяц, а не в год, от 0,0000000001 до 10%+ это обман. за 2 года это увеличение депозита в 10 раз.

Почему предлагающие еще не в Форбс? - "Ему с три короба соврешь и делай с ним что хошь".

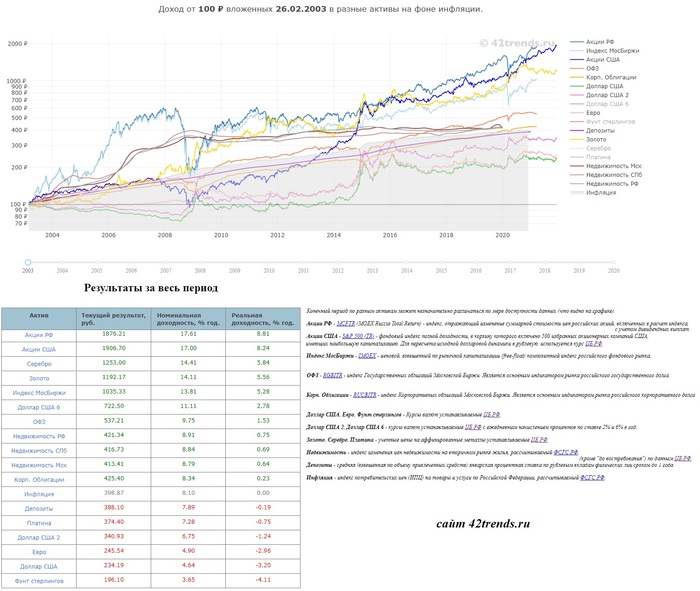

Ниже сравнение доходностей разных активов:

Вернемся к всемирному банку:

Российская Федерация 2020

Население, млн 144,1

ВНД на душу населения 10 690 долларов США

Ожидаемая продолжительность жизни 73,1

Россия один из крупнейших производителей и экспортеров природного газа, третий по величине производитель нефти и второй по величине экспортер нефти.В России сосредоточено 20 процентов мировых лесных ресурсов (в период 2015-2018 годов количество пожаров как на лесных, так и на нелесных землях увеличилось в 2,4 раза).

Как распределяются доходы от этого богатства среди российских граждан?

В 2017 году среднестатистический гражданин России был в 1,8 раза богаче, чем в 2000 году. Но, несмотря на сильный рост, благосостояние на душу населения в России по-прежнему составляет лишь около 1/4, чем в странах ОЭСР.

Зависимость России от ее невозобновляемых активов создает особую проблему для развития, поскольку ее значительная доля углеродного богатства сталкивается с повышенным риском из-за неопределенности будущих цен и масштабных попыток глобальной декарбонизации.Россияне в среднем беднее стран ОЭСР в 4 раза. Пенсия 9-15 тыс (123-205$), специалистам с большим опытом и военным 20-28 тыс(274-380$) в месяц.

Хотя возобновляемые ресурсы составляют меньшую долю природного капитала России, они могут приносить бесконечные выгоды при устойчивом управлении.

На мой взгляд этого очень мало. Что же делать? 5летку за год? все в IT? иммиграция?

Что я делаю?

Инвестирую часть дохода ежемесячно в российские и американские компании, в реальный прибыльный бизнес.

Компании платящие дивиденды 9,2-20% в ГОД для РФ и 2-4% США и регулярно их повышающие.

Т.е. в 2021 с американской акции А мы получили 3% дивидендами и некий рост самой акции.

В 2022 году компания повысила дивиденды на 10%, мы уже получим 3,3%

В 2023 3,6%

В 2024 4%

В 2025 4,4% и так далее

Это если коротко о моей стратегии роста дивидендного дохода в акциях РФ и США (IMOEX+Dividend Growth).

А теперь подробнее: Инвестирование - это то, как вы берете на себя ответственность за свою финансовую безопасность.Вы много работаете за свои деньги, и ваши деньги должны работать на вас.Это позволяет вам приумножить свое богатство, а также при необходимости получить дополнительный доход до выхода на пенсию. Если серьезно относиться к инвестированию, прибыль, полученная от ваших инвестиций, может обеспечить финансовую стабильность в будущем.Отсутствие инвестирования или неправильное инвестирование может означать более длительную трудовую жизнь.

много текста:

Доходность, которую вы ожидаете от своих инвестиций, будет зависеть в первую очередь от ваших инвестиционных целей, суммы, которую вы инвестируете, и графика акции, на который вы смотрите :) (стратегии).

Есть популярная пословица: «Что посеешь, то и пожнешь». - сеять важно, чтобы в будущем можно было пожинать плоды. В конечном итоге вам придется столкнуться с последствиями своих действий (или их отсутствия). То же самое и с инвестированием. Инвестиции необходимы для достижения важных вех в вашей жизни, будь то отправка ребенка в вуз или создание собственного пенсионного фонда. Когда дело доходит до инвестиций, всегда лучше начинать раньше.

В этом контексте мы определим инвестирование как «вложение денег в финансовый продукт, акции, собственность или коммерческое предприятие с расчетом на получение прибыли».

Инвестирование означает вложение капитала или средств в различные типы активов с ожиданием, что вы получите прибыль или прибыль в будущем от этих инвестиций.

Инвестирование также иногда путают со сбережениями (только процентная ставка) и спекуляциями ( копеечные акции или торговля опционами). Инвестиции обычно отличаются от сбережений, поскольку инвестиции - это более активный способ использования вашего богатства, в то время как сбережения обычно понимаются как хранение части вашего дохода, не беспокоясь о том, где вы размещаете свои излишки средств.

Инвестирование отличается от спекуляции, поскольку спекуляция обычно рассматривается как нацеливание на получение высокой прибыли от ваших инвестиций в течение короткого периода времени. Спекуляцию можно рассматривать как форму вложения с очень высоким риском в течение короткого периода времени.

Инвестиции, как правило, носят долгосрочный характер и учитывают риски, так что доходность соизмерима с принятым риском.

Вложение средств в актив предполагает компромисс, поскольку инвестор отказывается от полезности использования средств для своих инвестиций в настоящем ради более высокой полезности в будущем.

Инвестиции в акции могут приносить прибыль двумя способами: один может быть за счет дивидендов, а другой - за счет прироста капитала.

Инвестиции в облигации могут принести пользу инвестору в виде регулярных выплат или купонов, которые выдаются в течение заранее определенных периодов времени.

Инвестиции в недвижимость также могут принести пользу инвестору за счет дохода от аренды и прироста капитала.

Поскольку большинство людей полагаются на заработную плату для удовлетворения своих потребностей, становится трудно поддерживать свой образ жизни после выхода на пенсию, когда у человека нет работы, это означает, что каждый должен вкладывать часть своего дохода в течение трудовых лет, чтобы обеспечить себе заработок в пенсионные годы.

Многие молодые люди также хотят досрочно выйти на пенсию, поэтому им необходимо инвестировать большую часть своего дохода для достижения своих целей. Движение «FIRE» стало основным движением среди миллениалов. «Финансовая независимость, досрочный выход на пенсию (FIRE)» - цель, к которой многие стремятся в наши дни.ETF являются популярным методом для инвестирования в индексы.

Сохранение значительной части дохода с раннего возраста (до 70% вашего дохода) может позволить выйти на пенсию в возрасте 40–45 лет вместо 60–65 лет. Движение FIRE пропагандирует экономный образ жизни как во время инвестирования, так и во время досрочного выхода на пенсию.

Инвестиции также важны для борьбы с инфляцией. Если вы не вкладываете свои деньги, а просто оставляете их на своем текущем или сберегательном счете, покупательная способность денег снизится, поскольку инфляция съест их стоимость.

Стратегии/подходы:

Индексное инвестирование

Эта стратегия основана на инвестиционном подходе Джона С. Богла, имитировать индекс с очень низкими комиссиями.

В настоящее время индексное инвестирование имеет огромный импульс. Зачем пытаться превзойти индекс, если профессионалы не могут этого сделать.

"Ни один из подходов выше не может быть лучше другого для получения прибыли. Это действительно зависит от ваших навыков и удачи, ведь никто не может предсказать будущее"

Поняли что такое инвестирование и какие стратегии существуют, это весьма полезно знать, и оценивать их(существующие стратегии), прежде чем выбрать свою. Поскольку иногда вам не нужно чувствовать боль потерь, чтобы выучить ценный урок:).

Почему я инвестирую по стратегии "рост дивидендов"(дивидендная стратегия улучш.)?

Тут я не буду писать почему я не использую (презираю) другие стратегии. Только плюсы моей.

1) Инвестирование в дивиденды "Работает для меня"

2) Я не конкурирую с индексом(избегаю погони за прибылью), а лишь работаю над тем, чтобы увеличить свой портфель.

3) Предсказуемость результатов. Взять средний рост дивидендов по компании и можно спрогнозировать некоторый рост цены акции. ( рост прибыль - рост дивидендов - рост акции )

4) С дивидендами можно планировать, а не надеяться.

Выход на пенсию или финансовая свобода означает достижение цели. Для меня цель - получение дохода, а не возраст. Я не хочу вкладывать деньги и надеяться, что у меня будет сумма A, когда я достигну определенного возраста, потому что я не могу предсказать. Никто не может точно предсказать через 20 лет, но с дивидендами все равно можете экстраполировать с некоторой уверенностью в краткосрочной перспективе и уверенным прогнозом в долгосрочной перспективе.

5) Безопасность во время финансовых кризисов.

Движение цены не влияет на меня, поскольку я знаю, что все равно получу дивиденды, и у меня есть возможность купить больше акций, когда цена будет низкой.

6) Сложный процент и реинвестирование. - без комментариев.

Если вы еще ребенок то у вас еще больше запас чтобы "время работало на вас" ;)

Пока всё. Спасибо что дочитали до конца.

Тег: Моё. Я недавно начала вести блог в Телеграм, кому будет интересно как я иду к своим Инвестиционным целям заходите, буду рада единомышленникам :). Если ссылка не работает, то вбив @i_am_retiring в поиске сможете найти его.

Ничего не продаю и не собираюсь.

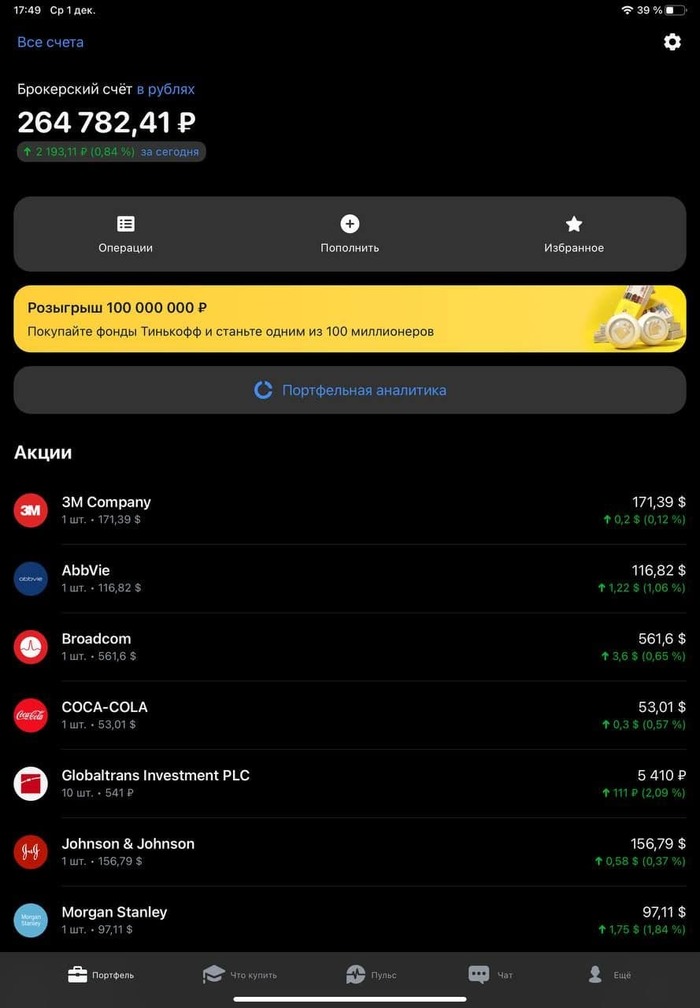

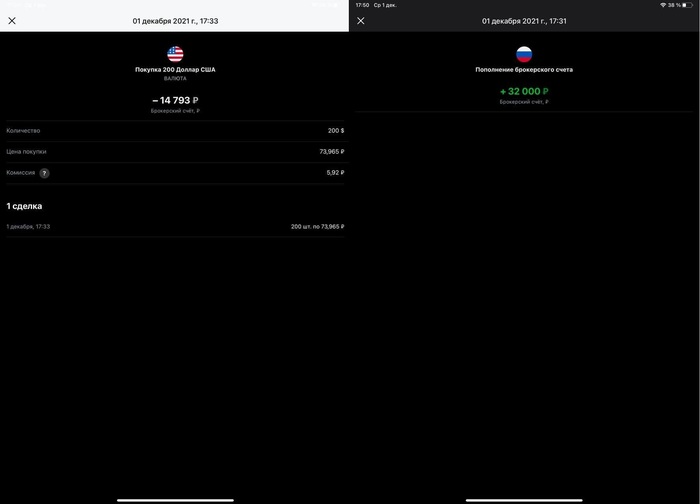

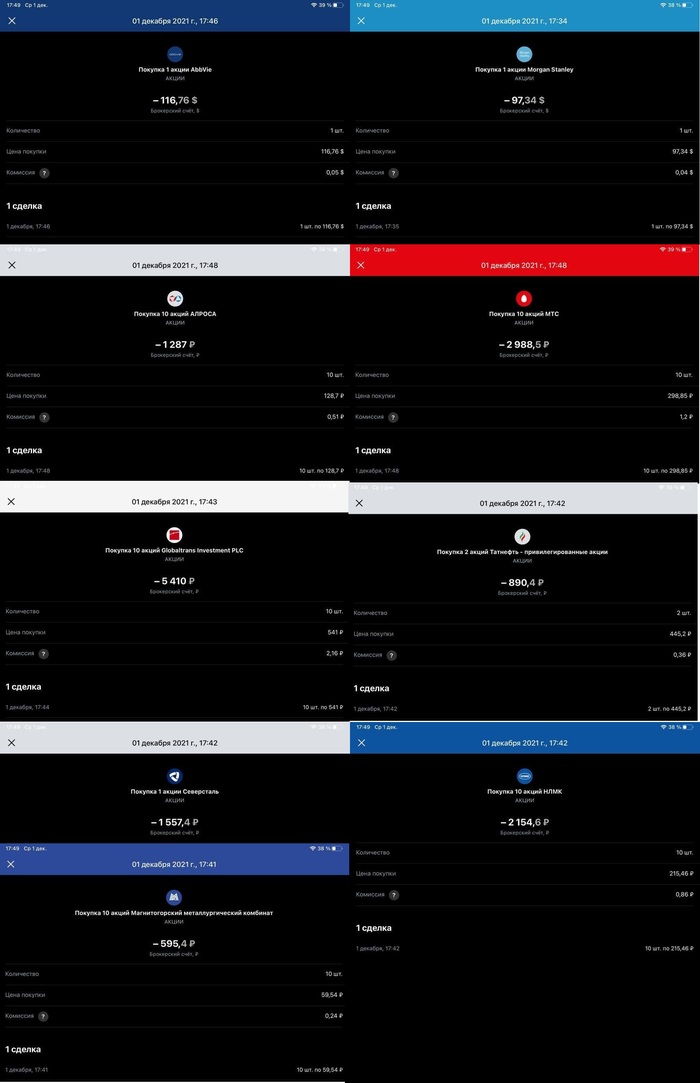

Добрый вечер Пикабу! Сегодня 1ый месяц покупок акций по стратегии: IMOEX(РФ)+Dividend Growth(США). Совершила плановые покупки, делюсь :). Внимание: Если вам не интересно Инвестирование, Ранняя пенсия, Самообеспечение себя сейчас и в старости - то плес не кидайтесь какашками, а пройдите мимо, я молчать не умею, буду кидать вам в ответ. Спасибо.

Все мимокрокодилы и люди с нулевыми знаниями, но Мнение Имеющие (0 ценность) не тратьте зря свою и мою энергию.Если же вы решили узнать для себя новое, то прошу в мой профиль, читайте. Спасибо ещё раз.

🥳

США:

(ссылки ведут на википедию)

1) дивиденды 2%,

2) рост дивидендов около 10% (5-10 лет),

3) рост стоимости выше инфляции.

Это основные критерии для попадания в портфель (40%) Dividend Growth Сша, кроме того что компании из s&p500.

РФ:

Глобалтранс

Гугл таблицы еще в работе.Обновлю сегодня.

Где Сбер, Газпром?

На следующий закуп, с остальными недостающими в портфеле акциями. - ссылка на портфель кликабельна.

🥳Начало положено. Счет 260к. До цели 12.2022 еще 340к.

Что дальше?

1. Обновить портфель в Google sheets.

2. Добавить "Цель", "Текущая стоимость", "До цели %".

3. Подготовить окончательную версию списка по Сша. (Обновить через год)

4. Пост о дивидендном инвестировании.

5. Почему не высокодивидендное инвестирование, ограничиваться 2-4% в $ сейчас, ради того чтобы иметь 5-6% в будущем (Dividend Growth).

Инвестировать очень просто и скучно, но выбрать стратегию, цель, подходящие компании - занимает много времени в начале. Если решите последовать подобной стратегии со мной, то можете просто скопировать таблички себе в google docs. File-make a copy. (присоединиться в чат и телеграм канал, изучить стратегию и инвестировать -повышать своё благосостояние)

See ya.

Тег: Моё. Я недавно начала вести блог в Телеграм, кому будет интересно как я иду к своим Инвестиционным целям заходите, буду рада единомышленникам :). Если ссылка не работает, то вбив @i_am_retiring в поиске сможете найти его.

Ничего не продаю и не собираюсь.

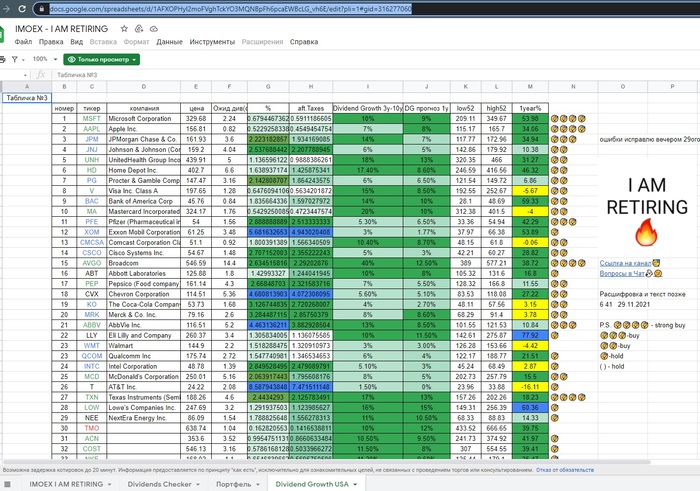

Доброе утро Пикабу.(для меня спокойной ночи)🥳😴Dividend Growth USA, намучилась. Решила пока не закончу больше половины - не лягу спать. Теперь с чистой совестью.

https://docs.google.com/spreadsheets/d/1AFXOPHyl2moFVghTckYO...

Таблица еще не завершена, сделано 60%, пошла спать, до завтра.

О стратегии: Написала небольшую статью о будущем портфеля, покупках и стратегии на ближайшее время

Тег: Моё. Я недавно начала вести блог в Телеграм, кому будет интересно как я иду к своим Инвестиционным целям заходите, буду рада единомышленникам :). Если ссылка не работает, то вбив @i_am_retiring в поиске сможете найти его.

Ничего не продаю и не собираюсь.