Тут конечно написали уже дохрена и наверное никто не увидит, но - когда я предлагал за 70к НЕ специалисту, мне наложили в панамку столько, что я охуел.

И все кричали, что это мало и за такие деньги только идиот пойдёт работать и вообще можно курьером 150 получать.

А теперь внезапно 50к молодому специалисту.

Если профессия не херня какая-то, а что-то из реального сектора экономики, то не только возьмут, ещё и обучат, и квартиру предоставят, и беспроцентный займ на жильё, который на практике ещё и списывается со временем.

И зп в том же юнге будет от 70 для начала, а через пару лет уже 120 - разряды, грейды, должности и т.д.

Это всё было РАЗ.

Ещё год назад ставка была в два раза меньше. Почему не купил тогда квартиру? Ну ок, всякое бывает. А почему нужно именно вот сейчас купить квартиру? Почему нельзя подождать до снижения ставок?

Это ДВА.

Что действительно сложно - это первый взнос, который увеличили, и сейчас вопрос в основном про это. Но если он есть, почему бы не взять вторичку, хорошо проторговавшись, и когда ключевая ставка снизится, сделать рефинансирование? А если нет на первый взнос, то какая разница какая там ключевая ставка? Брать кредит на первый взнос в текущих условиях вообще не очень решение. Разве что знаешь, что сможешь его закрыть за год. Но это явно не про несуществующего молодого специалиста.

Это ТРИ.

Ну и не к посту, а к комментам - порадовало, что люди берут цены на квартиры и аренду из городов-миллионников, а зп у нас предполагается уровня зажопинска. Почему не наоборот?

А ещё мне стало интересно - люди за 50 ноют, что всё дорого, на двух работах ебашишь, надо детей поднимать (а дети уже отучились) и тут же истории у нас про этих самых детей, у которых внезапно никакой поддержки. Сироты что ли? Так у детдомовских квартира автоматом идёт. Ну это так, в качестве хохмы.

Интересней другое - лет десять, а то и пятнадцать назад услышал в первый раз от какого-то вполне обеспеченного человека, что покупать квартиру, тем более ради инвестиций - бред, ибо эти деньги можно вложить десятком разных способов с гораздо большей отдачей, а снимать кайф, ибо так ты гораздо мобильней и стоимость аренды на фоне стоимости квартир гораздо привлекательней. Впоследствии это повторяли многие. Я правда сам не согласен - взять дешёвые деньги по какой-нибудь льготной ипотеке, да вложить в дорожающую быстрее этих процентов недвижимость - вполне себе вариант, но я и не финансовый воротила. Может как раз потому, что не думаю так, как они?

Сдается мне, что отмазок при желании придумать можно массу. И Можете кидать камнями, но у меня две ипотеки за спиной, без пап мам и прочих бабушек. Обе досрочно погашены. Все по силам если подходить с умом. Ну и что уж там, схемку автора можно на два поделить при заключении брака и выплате ипотеки с двух зарплат и с разумной экономией. При рождении спиногрыза небольшой бонус в виде почтиляма в помощь.

Сам думаю щас над третьей ипотекой, но пока варианта нужного нет. Живу не прям в зажопинске, но и далеко не мск) 1000км примерно. Да, сейчас имею зп выше среднего в несколько раз плюс жена чуть выше среднего добывает ( итого чуть больше 200к в месяц ). Но первую ипотеку брал когда пахал работягой на заводе за 30к, вторую - там же но технологом за 50. Так что нет ничего невозможного если ты не ленивая жопа. Надо рисковать и все получится)

Я чет упустил может быть? А с какого хера молодой специалист после окончания учебы должен сразу обзавестись своим собственным жильем? Работаешь, набираешься опыта, знаний, идешь на повышение, увеличение ЗП и только потом покупаешь свое жилье… скоро будете писать: «пздц, во втором классе сколько на пирожки дают? 100-200₽? И как по вашему в ЭТОЙ СТРАНЕ второклашка должен купить себе квартиру, на что?». Народ, вы ебанулись что ли? Это не костюм купить на работу, не инструмент для строителя, это блять КВАРТИРА. Я своей первой квартирой в Мск обзавелся в 31 год, да, возможно, поздно. Пусть будет в 25-27 это уже хорошо, а ты пишешь про 22 летнего зеленого человека, который в жизни еще не умеет нихуя, кроме как учебники читать и ты уже заявляешь, что он ОБЯЗАН иметь свое собственное жилье… да с какого хера то? Таких молодых специалистов, которые закончили вышку кое-как пиная хуи на парах, как говна за баней. Я сейчас третью квартиру смотрю, ипотека семейная 6-8%, некоторые квартиры субсидирует застройщик и есть на некоторые дома 4,8%. Че надо то? Нормально работаешь, откладываешь, копишь на первоначалалку и покупаешь квартиру. Никаких проблем с заработком нет, если голова на плечах не для шапки и не служит исключительно пивоприемником, то заработать можно. Если ты не в состоянии, то посмотри в зеркало, может ты что-то не так делаешь в жизни?

И так! Пошла волна постов про ипотеку и мне хотелось бы разъяснить гражданам откуда же появилась эта цена и кто же виноват в этом? Основные тезисы постов и комментаторов к ним следующие: 1. Мы мало зарабатываем чтобы позволить себе такую ипотеку 2. Народ сволочи, хотят все сразу и много 3. Банки сволочи, наживаются на ипотечных кредитах под 20% 4. Застройщики сволочи, наживаются на стоимости жилья 5. Правительство сволочи ничего не делают

Я постараюсь разобрать все тезисы максимально доступно чтобы осталось понимание в какой ловушке находятся все. И так. Я не буду рассказывать историю всего ипотечного рынка в нашей стране, вот этот пост в принципе и так расскажет т.к. это происходит каждые 5-6 лет. 2020 год. На дворе начало ковида-19, самоизоляция, жизнь встала. Грядет мировой финансовый кризис, курс рубля к доллару резко подскочил. Происходит повальное повышение цен на всё, в т.ч. и стройматериалы. Кто оплачивает это в итоговом счете? Покупатель В Ипотечном рынке за пол года до этого отменили долевое строительство. И вот это надо разобрать. Что такое долевое строительство? Ну простыми словами мы, те кто покупает квартиры на этапе котлована, скидываемся на строительство и застройщик строит на эти деньги. Это если сильно в кратце. Что изменилось в июле 2019 года? Отмена долевого строительства и создание т.н. эскроу счетов, так правительство победило наконец-то недобросовестных застройщиков и избавило себя же бремя обманутых дольщиков. А что это значит для по-сути нового, только что построенного рынка? Это означает что застройщик получает деньги после завершения некоторых этапов строительства, но ему же надо на что-то строить, ведь правильно? Он идет в банк, берет кредит и на эти деньги строит дом. А кто платит проценты по этим кредитам? Покупатель. Правильно, идет повышение цен на квартиры.

И так мы получаем двойной удар повышения цен на квартиры, люди естественно перестают покупать квартиры. А если не покупают квартиры, значит застройщик не может платить по кредитам, проценты повышаются, неустойки. Кто за это платит? Еще раз покупатель.

Застройщики идут в правительство и просят помощи. Строить некому, т.к. мигрантов заперли на границе (Ковид). Деньги утекают. Люди квартиры не берут. Люди просят правительство решить проблему стоимости жилья.

Правительство: ок, пацаны, поможем.

«По оценке предварительной, строительная отрасль дает порядка 5% ВВП в общую копилку развития страны. А вместе с жилищно-коммунальным комплексом это почти 13%», — констатировал Путин.

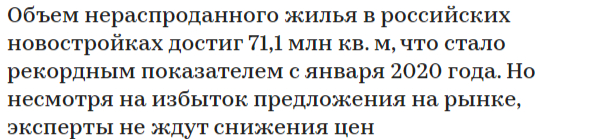

Строительный сектор важен и нужен как для экономики, так и в плане благополучия граждан нашей страны. Поэтому правительство принимает решение о субсидировании и вводе т.н. льготной ипотеки под 6%. И вот все счастливы. Народ яростно бежит скупать квартиры, застройщики строят целые города, все спасены. Спасибо, до свидания.... Оп... А что пошло не так? А мы ведь не забыли с вами что долевого строительства нет? Застройщики побежали брать кредиты на строительство этих самых домов чтобы удовлетворить спрос населения. Кредиты взяты, спрос растет и тут вспоминаем К.Маркса. Повышается цена не только по объективным причинам в виде стоимости стройматериалов, рабочей силы и долговых обязательств перед банками, но и начинает работать банально рынок. Выставишь квартиру по 4 млн- Её купят. Выставишь за 4.5 млн - её купят. Выставишь за 5 млн - её также купят. Спрашивается, зачем выставлять за 4, когда можно за 5? Так происходит резкий скачек цены на квартиры. А что же сейчас и что делать? А сейчас случилась такая история по этапам: 1. Застройщики, поверили в себя и построили огромное число квартир. Которые никто не покупает. По данным за 2023 год

Почему не ждут? Потому что на эти квартиры взяты кредиты, и с них нужно получить гешефт. Иначе рынок просто рухнет. "Но ведь можно было просто не строить столько" скажете вы. Нет, нельзя. Строительный рынок это гигантская машина и если она раскрутилась, то остановить её крайне тяжело. Заключены контракты, закуплены материалы, закуплены земли под строительство и если не построишь ты, то построит кто-то другой, набрана рабочая сила и т.д. и т.п. 2. 24 февраля 2022 года. Повышение цен на все и вся, а также правильная работа ЦБ в лице Набиуллиной о повышении ключевой ставки. Т.е. если сейчас 16%, то банк не может выдать кредит меньше этой ставки т.к. он сам ваш кредит оплачивать не собирается. Вспомним, кто берет еще кредиты? Застройщик. И кто оплатит эти проценты по итогу? Покупатель.

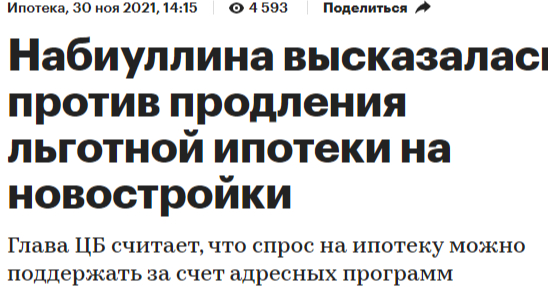

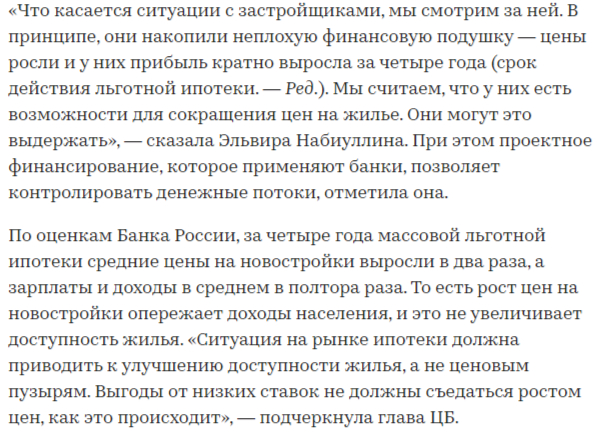

И вот эти оба фактора крутят сами себя как собака бегает за своим хвостом. Если покупатель не покупает квартиры, значит происходит повышение цены, а если происходит повышение цены - покупатель не покупает квартиру. А кто же виноват во всём этом? ЦБ? Я помню как выли в 2021 году в комментариях и просто в курилках какая Набиуллина, простите "пизда" и хочет отменить льготную ипотеку

А ведь она была права и она то разбирается в экономике и знала к чему это приведет.

Банки? А что банки? Повысили ипотеку до 20%? Ну так ставка 16% и банку нужно зарабатывать. Это всё же бизнес, а не меценатство. Застройщик? Ну тоже что и с банком. Они должны зарабатывать на строительстве и платить налоги. Правительство? Правительство сделало все что в их силах. Помогло некоему количеству семей купить по льготной ипотеке квартиру при этом не уничтожив строительный рынок. Мы с вами? Ну человеку нужно жилье и если он готов смириться со своими долговыми обязательствами, то почему нет?

А что же делать то? А ничего не делать. Те кто намеревается купить квартиру завтра - подождите. ЦБ, Правительство и застройщики в курсе ситуации и такие цены не могут держаться.

Задолбали вы ныть. Учитесь в планирование, принимайте реалии как данность, а не как облом ваших фантазий. Вот вам чудо табличка на подсчет ипотеки, когда то ее выложил пикабушник, но кто и когда я уже не помню. https://docs.google.com/spreadsheets/d/10DSpnS4MVNrcQ4aT16TF...

Меня тоже маленько пропердолило от темы где чувак трёшку захотел и возмущался, что это так дорого?

Свою первую комнату 17 метров я купил в общаге коридорного типа. Мне понравилась концепция. Словно это гостинница где у тебя есть номер и ты не зависишь от других. Ну, как не зависишь? Общий толчок, кухня и душ.

Комната была в центре и чтоб накопить на неё пришлось много трудиться, но купил без ипотеки.

Ремонта нет, тараканы. Да и соседи всякие сомнительные, но с чего-то надо было начинать. Радостными те годы проживания там не назовёшь, но конечный итог это квартира в центре в новом доме. В ипотеку, маленькая. Но, сука, идеальная для меня. Путь занял 15 лет.

А пропердолило меня то, что когда я продавал эту комнату, да и другие квартиры в этой цепочке, приходить всегда смотрели молодые девочки с понтами. Они делали круглые глаза и ахали. Фиии коммуналка, какая грязь.

А чего, ты сссука, хочешь за 600 тыщ в центре?

Может, девочки не знают, что я сам осознаю что такое хорошее жильё? Что я прекрасно понимаю, что моя личность достойна иного уровня?

Продать квартиру или комнату нереально сложно, и отвращение у меня вызывали даже не риелторы, а вот такие девочки с понтами. Приходилось их под жопу выпихивать, потому что их бред слушать совсем не было никакого желания.

В результате ту комнату купил обычный адекватный парень из области. Купил тоже на свои.

И почти все сделки были с такими же адекватными людьми, которые понимали цену деньгам, и знали что такое цена-качество.

Это ли не [крайняя степень бесстыдства] застройщиков и банков?

Вовсе нет, это самый обыкновенный капитализм в мире наживы и чистогана, в котором мы все счастливо проживаем. Жилье в этом мире строится вовсе не для того, чтобы в нем жили люди, а только и исключительно для того, чтобы оно продавалось. И лучше бы - в кредит; а еще лучше так, чтобы кредит под трудно- или неподъемные проценты был единственной возможностью для подавляющего большинства населения приобрести хоть какое-то жилье в собственность хотя бы к концу трудовой жизни. Таким образом банки и их владельцы совершенно точно заработают свои сверхприбыли, берущиеся натурально из воздуха.

Не останутся в накладе и застройщики - все они до единого живут и работают в кредит. И все выплаты по этим кредитам заложены в космические цены на квадратный метр жилья. А оплатит этот кредит застройщика покупатель-ипотечник, который в современных условиях переплатит за квартиру уже не в два-три раза как раньше, а в пять и более раз.

С нетерпением жду в комментах яростных разоблачителей, которые расскажут мне, что:

1. "В рашке нет никакого капитализма"

2. В нормальных странах ипотечные кредиты под мизерный процент и там все живут в своих собственных домах.

P.S. Слово "рашка" употреблено исключительно в ироническом контексте. Я решительно осуждаю употребление слов "рашка" и подобных ему по отношению к России; ровно в той же степени я осуждаю употребление слова "совок" по отношению к СССР.