Почему не стоит брать ипотеку в сбербанке

Показать полностью

2

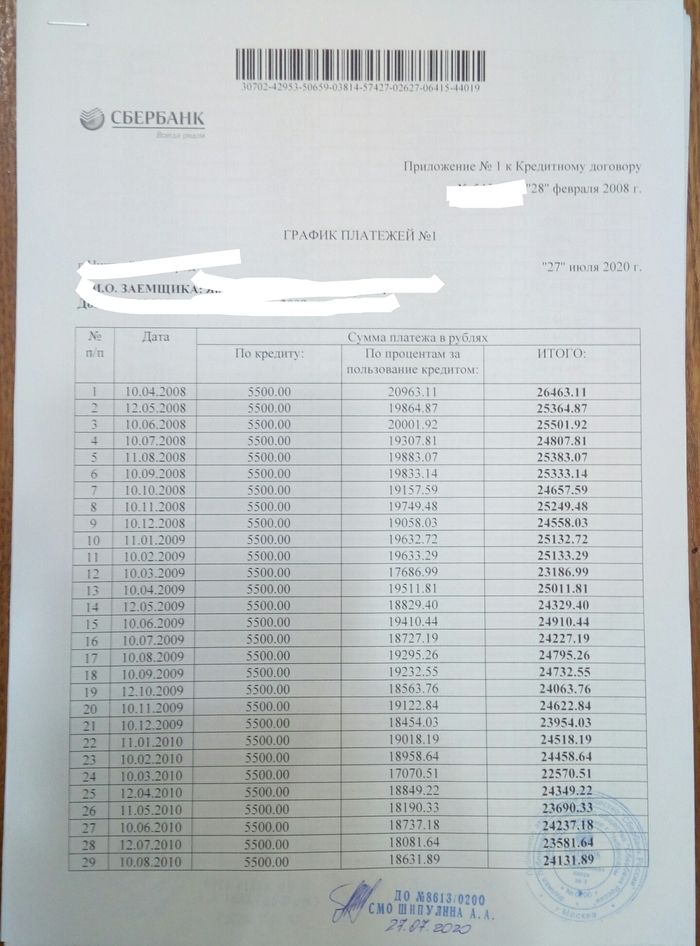

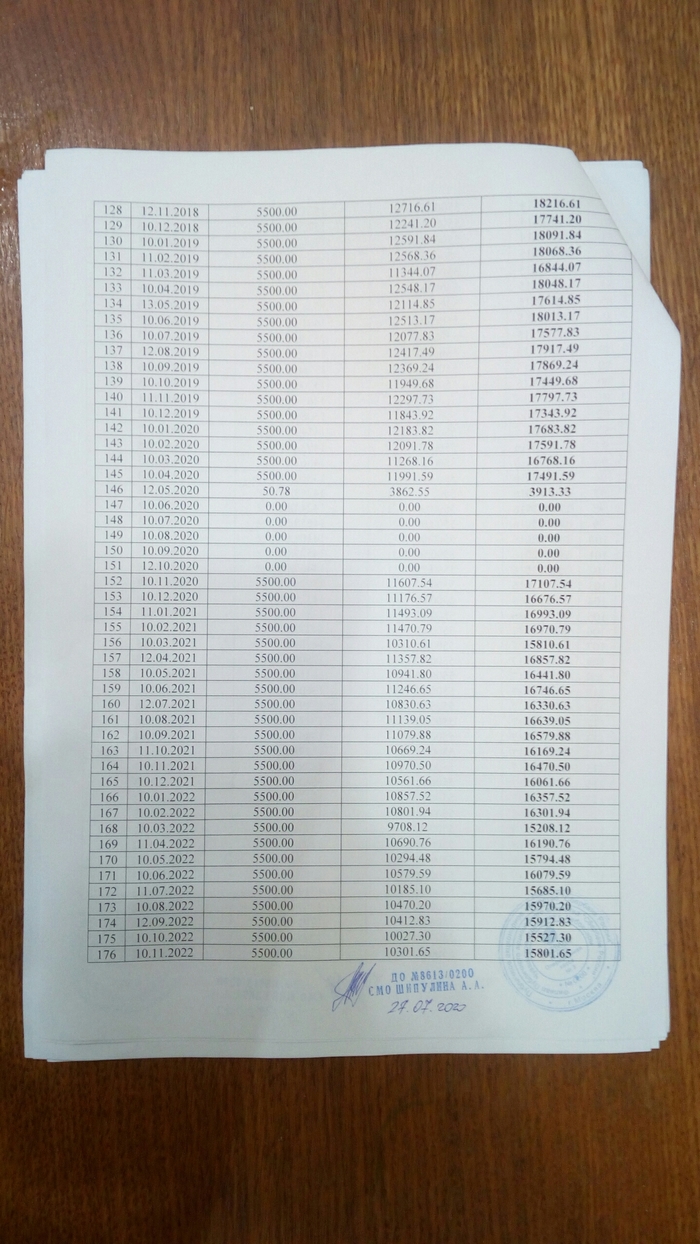

Давным-давно, в 2017 году, решился я купить квартиру в новостройке и поспешил в зелёный банк с целью оформить ипотеку. Условия были просто замечательные: ипотека от 7,5% при соблюдении всех условий, а именно:

- квартира в новостройке;

- обязателен первоначальный взнос;

- зарплатам карта сбербанка;

- застройщик аккредитованный у Сбербанка;

- срок ипотеки не более 7 лет.

Обратился в центральное отделение и в итоге получил одобрение на кредит под 7,5% ибо все вышеперечисленные условия были соблюдены.

Когда же настало время подписывать кредитный договор, то оказалось, что процентная ставка составляет 9,5%, но никак не 7,5%. На вопрос почему ставка в договоре не совпадает с указанной в рекламе и в одобренной заявке сотрудники лишь разводили руками повторяя одну и ту же мантру: "Ну понимаете, это застройщик виноват. Он должен компенсировать эти 2%, но он этого не делает. Обращайтесь к нему"

Впав в ступор от такого ответа я все таки решил обратиться к застройщику, от которого получил такой ответ: "Мы не занимаемся благотворительностью. Мы не государственная организация."

Не зная что делать дальше, я решил обратиться письменно в банк с целью получить разъяснения. На что получил вот такой ответ:

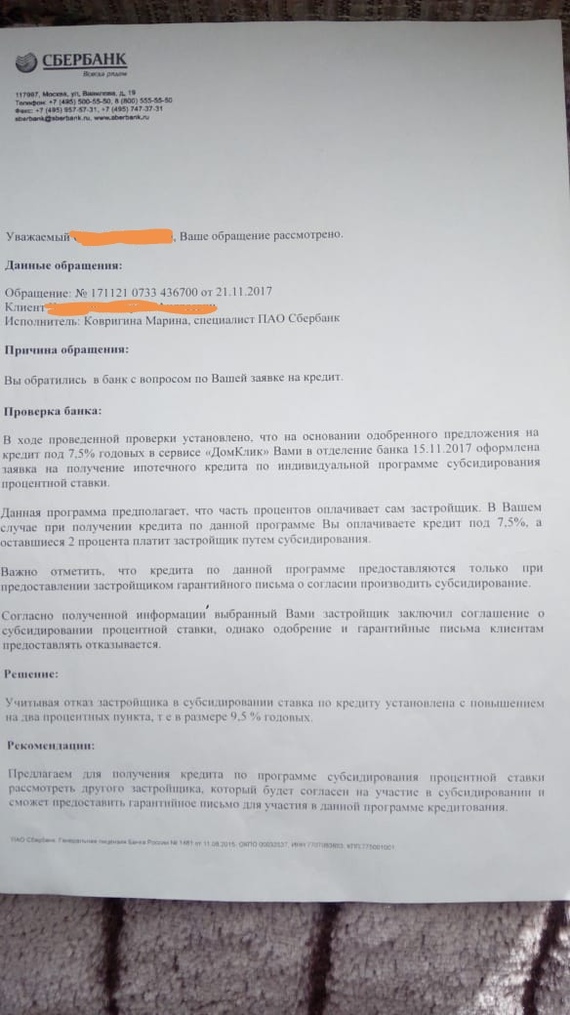

*****

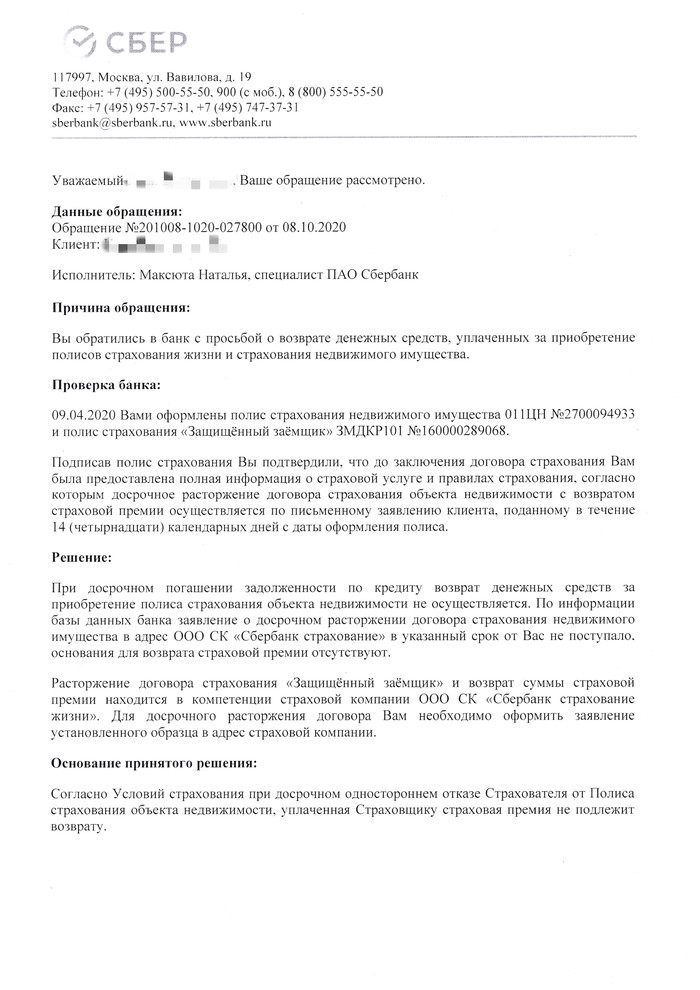

*Проверка банка*

В ходе проведенной проверки установлено, что на основании одобренного предложения на кредит под 7,5% годовых в сервиса и"ДомКлик" Вами в отделении банка 15.11.2017 оформлена заявка на получение ипотечного кредита по индивидуальной программе субсидирования процентной ставки.

Данная программа предполагает, что часть процентов оплачивает сам застройщик. В вашем случае при получении кредита по данной программе Вы оплачиваете кредит под 7,5% процентов, а оставшиеся 2% платит застройщик путем субсидирования.

Важно отметить, что кредита по данной программе предоставляются только при предоставлении застройщиком гарантийного письма о согласии проводить субсидирование.

Согласно полученной информации выбранный Вами застройщик заключил соглашение о субсидировании процентной ставки, однако одобрение и гарантийные письма клиентам предоставлять отказывается.

*Решение*

Учитывая отказ застройщика в субсидировании ставка по кредиту установлена с повышением на два процентных пункта, т.е. в размере 9,5%

*****

Последующее обращение в Роспотребнадзор ничего не дало. Все везде разводят руками.

Знаю, что прошло не мало времени, но тем не менее прошу помощи у Пикабу:

Кто сталкивался с подобным?

Что можно сделать, к кому обратиться, что бы убрать эти 2 процента?

Обращение к бл#дскому Сберу:

Взял ипотеку 13 лет назад в Вашем бл#дском банке, зарплату получаю в Вашем бл#дском банке, 3-й год оформляю страховку на остаток суммы по ипотеке в Вашей бл#дской страховой компании через Ваш бл#дский ДомКлик, обременение не снималось. Какого спрашивается х#я Ваш бл#дский Банк не принимает ГОТОВЫЙ, оплаченный со счета в Вашем бл#дском банке, полис страхования с указанием всех реквизитов, адреса, ФИО и т.д., с отпиской:

"Полис страхования недвижимости, приобретённый вами в Сбербанк Страхование, не может быть принят из-за отсутствия в банке документов, подтверждающих право собственности на застрахованную недвижимость. Чтобы избежать начисления неустойки по кредиту, предоставьте в банк документы, подтверждающие оформление объекта недвижимости в собственность."

Что это за Гребаный ты Греф?

Пост в надежде, что кому-то поможет не попасть в аналогичную ситуацию. Имеем: ипотеку в Сбербанке, закончившуюся два месяца назад страховку квартиры и уверенность, что отсутствие страховки даёт лишь прибавку в 1%. Как бы нестрашно, так как это даёт увеличение платежа лишь на 1000 рублей. И время подумать над рефинансированием. По факту: штраф в размере сколько-то процентов после второго месяца (списан вместе с основным платежом, без задержек). Естественно, страховка оформлена в тот же день, стоимость ее ниже, чем сумма штрафа. Казалось бы, ситуация решена. Но нет. Оказывается, это расценивается банком как неисполнение обязательств по кредитному договору и в кредитной истории делается отметка, как при реальной просрочке. Как итог: уже ВТБ, через неделю, обнуляет лимит по кредитной карте (используется раз в год, но пусть будет для подстраховки). И как теперь ее (кредитную историю ) исправить - непонятно. Вот такой прекрасный образец финансовой безграмотности. Не будьте как я)

Сбербанк

@Sberbank как еще до вас Достучаться? неделю назад должна была состояться сделка по купле- продаже с вашим ипотечным кредитом. неделю все ждут и ничего :( документы Находятся на рассмотрении. Связи с вашей юридической службой нет, кредитные специалисты ничего не знают и сроков сказать не могут. а между тем, споки предварительных договоров между участниками сделки Заканчиваются, вот вот все развалится. как с вами еще связаться? сил уже нет никаких и нервов.

вы умеете сделать жизнь невыносимой. поздравляю, это ваше главное достижение 😡

без рейтинга, просто попытка хоть здесь получить ответ от сбера.

Доброго дня, уважаемые пикабушники. Вы тут многого повидали, дайте совет (тапки и минусы тоже принимаются).

Хочу влезть в ипотеку. Начальные данные - ЗП моя - 35000 руб (из них 23000 "белыми" на карту Сбербанка, еще 9000 рублей получаю пенсию по инвалидности на карту Сбербанка также. У мужа зарплата 25000 руб, все черными, не оформлен на работе. Плюс ко всему муж не гражданин РФ. Итого имеем бюджет 69000 железных. Первоначального взноса нет. По возрасту как молодая семья проходим - ни одному из супругов нет 35 лет. Ребенок 3 года тоже пролетел мимо всех плюшек с капиталами и путинскими. В собственности есть доля. в трехкомнатной квартире.

Каков шанс взять в ипотеку двушку за 4 миллиона рублей? Куда тыкаться и с чего вообще начинать? На что обратить внимание? Какие банки мне помогут? Или риэлторы? Или и те и те?

Место действия - Уфа.

Лучи добра и счастья (и новых квартир!) всем отметившимся.

Сразу скажу: опыт не мой, текст честно позаимствован тут: https://smart-лаб.ru/blog/647193.php

Ставки низкие, ипотека прёт космическими темпами. В августе россияне подали 500,000 заявок на ипотеку по льготной ставке ниже 6,5%.

Акции застройщиков (ЛСР, ПИК, Эталон) обновляют рекорды не просто так.

Решил и я подать заявку на ипотечный кредит, посмотреть как оно выглядит. Потратил день на заполнение онлайн-заявок, окучил несколько банков.

Условия забивал такие:

✅Покупаем не новостройку, а вторичку.

✅Кредит = 1/3 стоимости.

✅Семья с 3 детьми, ребенок после 2018 года.

✅Доход = выше среднего😁.

1. Альфа-Банк. Мой родной банк, в котором я VIP клиент и обслуживаюсь 12 лет. Но это не имеет никакого значения. Сразу выставил по формальный признакам заполненной анкеты самую высокую процентную ставку среди всех банков которые я протестировал (чето в районе 9,74% годовых). Робот предварительно одобрил (одобрение заняло несколько минут). Я перестал заполнять анкету. Через 2 дня позвонили, узнали как дела. Сказал, что передумал). Кстати интересно, это робот или человек предварительно одобряет?

2. Открытие. Пишут что дадут ставку 7,6% годовых (врут наверное). Тоже предварительно одобрили. Самый приятный интерфейс и самая короткая (минут 20 на всё) процедура заполнения онлайн заявки именно у Открытия. Правда потом написали: всё, мы ушли думать, и до сих пор не позвонили.

Особенность Открытия, которой больше ни у кого не было: отправили онлайн запрос в ПФР.

3. Unicredit. 5 минут заняло чтобы понять, что ставка будет под 9% годовых, поэтому я дальше не стал тратить время.

4. Банк Санкт-Петербург. Очень слабое техническое оснащение. На уровне web-формы и мы вам перезвоним. Хотя в Unicredit было тоже самое. В принципе, наверное понимаю почему — условия так себе, поэтому заявок на ипотеку к ним приходит не так много.

Позвонили на следующий день, сказали что если кешем вносится значительная часть стоимости, то подтверждать доход не надо. Обозначили ставку 8,5% годовых, но обязательно страхование. Если без него до +1пп.

5. ВТБ. Ставку по моим условиям предложили 7,4% годовых. Интерфейс приятный, вроде все технологично, но когда начинаешь заполнять заявку, это кромешный ад. Худшая пошаговая анкета из всех. Нереальное количество сканов документов надо загрузить сразу. Прикол в том, что я хочу просто заполнить минимум достаточной информации чтобы узнать точную ставку и решение банка на случай если они по моим условиям готовы кредитовать. Так вот тут надо на этапе анкеты еще и ВСЕ документы на квартиру загрузить. То есть не выбрав хату и не притащив хозяина — фиг ты че узнаешь. Нереальное количество полей надо заполнить. Все неудобно, все глючит, пока заполняешь одни поля, другие пропадают, приходится их заполнять по 3 раза. В общей сложности убил часа 2-2,5. И так и не смог завершить заполнение.

6. Сбербанк. БА! Народ, не зря Сбербанк выдает 40% всех ипотечных кредитов на текущем буме.

Онлайн оформление идет через их сервис domclick.

👉 самый лучший и удобный интерфейс

👉 удобно то, что максимум анкетных данных забрали через подключение к госуслугам

👉 круглосуточный чат (не бот) в виде мессенджера, который мгновенно в онлайн-режиме устраняет любые проблемы по анкете.

👉 единственный банк, кто учел факт многодетности и выставил ставку 4,7% годовых (вранье наверное, плюс заставят всех застраховаться еще хз за сколько денег).

👉 единственный банк, кто делает ипотечную сделку на моем районе, не надо ехать в центр Питера.

☹️ слишком умный интерфейс. Если документ не соответствует шаблону, он автоматически не дает отправить анкету. Например: автоматом определяет что на налоговой декларации печать ФНС стоит не на каждом листе. Или автоматически определяет, что ты загрузил не тот документ, который надо было загрузить. То есть AI в действии.

🙂 Но оказалось, что ты пишешь в чат, и любые нюансы решаются мгновенно.

🙂сначала анкету приняли, потом проверили. Чего-то не хватает. Пришла сразу смс, и потом позвонил авто-информатор, что в анкету надо внести заявку.

По статистике, Сбербанк выдал ипотечных кредитов в августе в 3 раза больше чем ВТБ (440 млрд руб против 152 млрд) — теперь мне понятно почему разрыв такой большой.

В общем так скажу. Сейчас идет бум ипотеки. Масса людей прут в банки. И интерфейс заявки банка — это то, что привлекает или отталкивает людей.

И хотя я негативно отношусь к Сбербанку, у меня никогда не было его карты и никогда не пользовался его услугами (во взрослой жизни), в сфере ипотечного кредитования объективно надо отдать должное их бизнес-машина выстроена идеально.

Для всех поклонников футбола Hisense подготовил крутой конкурс в соцсетях. Попытайте удачу, чтобы получить классный мерч и технику от глобального партнера чемпионата.

А если не любите полагаться на случай и сразу отправляетесь за техникой Hisense, не прячьте далеко чек. Загрузите на сайт и получите подписку на Wink на 3 месяца в подарок.

Реклама ООО «Горенье БТ», ИНН: 7704722037

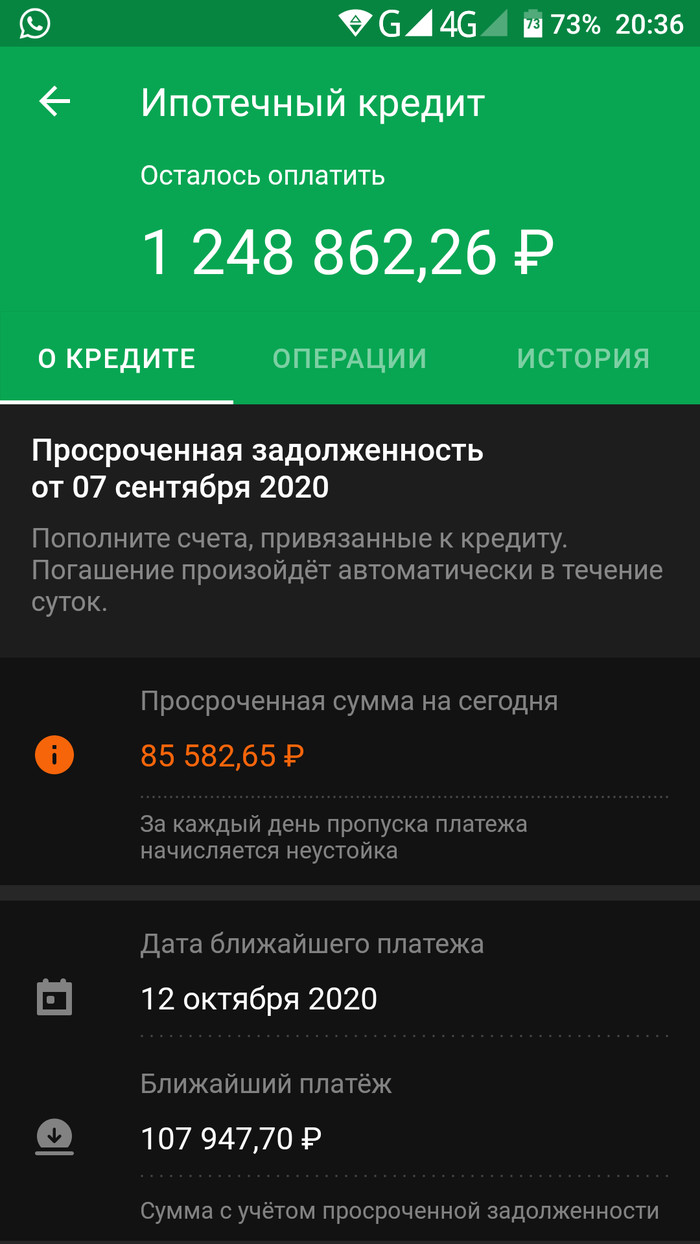

Нужна помощь с беспределом сбербанка.

не минусуйте пожалуйста пост...

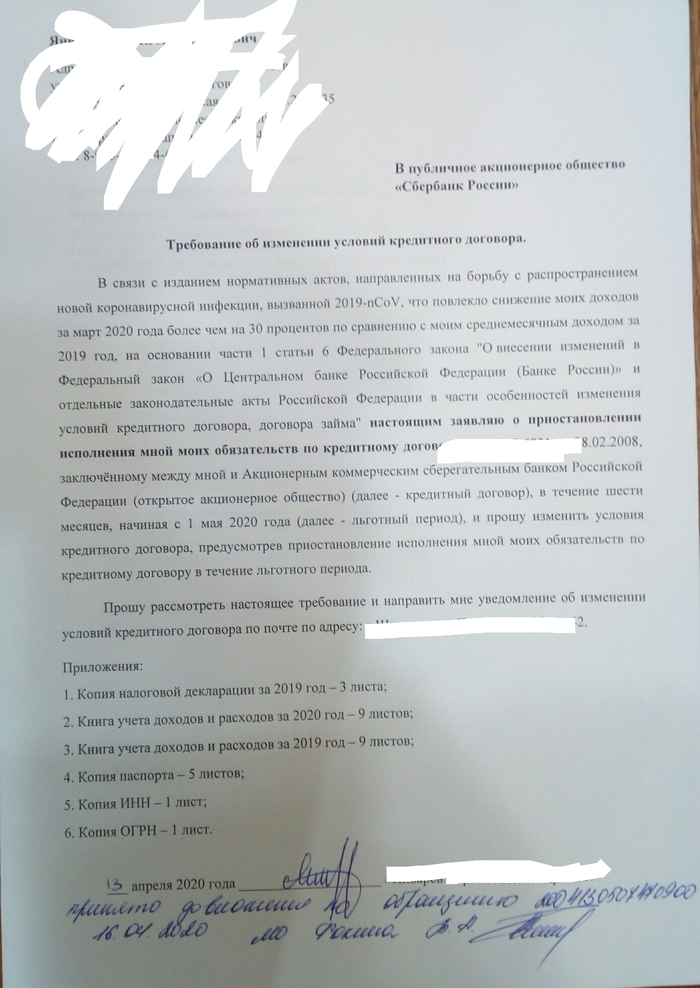

В апреле месяце 2020 года как и многие жители нашей родины обнаружил резкое снижение доходов (занимаюсь наружней рекламой) ну и решил воспользоваться вступившим в силу законом о кредитных каникулах по ипотеке в сбербанке:

Пришел в офис в своем городе, подал требование и документы, подождал пока все отсканируют и отправят. Зная не по наслышке о хитрожопости сбера в требовании указал, что хочу ответ на обычную почту, что бы была переписка для возможного разбирательства в суде. Проходит неделя и радосное смс сообщает мне, что каникулы одобрены - новый график будет скоро готов - вас позовут в офис, ждите. Жду месяц. Звоню. Часы беседы с роботами, потом с кал центрами, какими-то специалистами, которые, то ничего не знают, то знают, но не в их юрисдикции.... вообщем мрак... Попадаю на адекватную девочку которая все смотрит - документы говорит ваши вижу, все одобрено, график у вас давно новый, если нужен сходите и возьмите у себя в городе в офисе банка. Ну конечно я сходил:

Радуюсь. Наконец-то ненаедалово от сбера... Но не тут то было.... Еще через месяц смс мол документы не получили или предоставьте или отменим каникулы. Опять часы звонков - никто ничего не знает... Звоню и разговариваю стабильно по два три часа в неделю с бесполезными сотрудниками, которые еще хуже их роботов... В августе опять случайно дозваниваюсь до адекватной девочки, которая говорит, что у меня не хватает выписки со счета ИП - поторопитесь, банк пока ждет. Раньше говорили, что ее не надо, так как счет в сбере. Иду, беру, ставлю печати у них же и там же отправляю. В сентябре:

Звонит сотрудник с отдела взыскания. Встречаемся, он говорит, что я документы не предоставлял вообще (у него так в программе написан комментарий). Объясняю - показываю расписки банка о принятии моих документов. Удивляется. Предлагает оформить реструктуризацию на сумму задолженности, мол самый простой способ. Соглашаюсь. Предоставляю ему лично в офисе банка декларации на 850 000 руб. за 2019 год и выписки со счета на 290 000 руб. за 2020 год (+ еще кучу неинтересных документов). Ответ банка: нет снижения дохода более чем на 30%..... Оба удивляемся. Готовлюсь к долгому судебному разбирательству и трате нервов....

А теперь самое главное: если кто-то сталкивался - напишите, может уже были иски, может куда-то обращались с жалобами, в общем любая адекватная помощь не помешает.