Когда ипотека по льготной на 20 лет, но умирать нельзя...

Сорри, за изображение с монитора;-)

Показать полностью

1

Сорри, за изображение с монитора;-)

Всем пикабушникам доброго дня!

Не очень давно я стал счастливым обладателем очередных долгов зеленому банку в виде ипотеки. Не очень давно, непонятно как и зачем (я подозреваю, с целью поддержки строительства, а может и ещё чего) Сбербанк открыл новый продукт ипотека с господдержкой на строительство жилого дома своими силами. А я именно сейчас строю дом своими силами, планировал растянуть стройку на неопределенный срок. Потом решил, что надо бы за этот год крышу с окнами воткнуть. Было решено брать кредит.

Сначала я хотел воспользоваться программой деньги под залог имущества тоже своего рода ипотека. Процент по этому продукту у многих банков в районе 12%. Чтобы его взять, необходимо провести оценку имущества, которое идет в качестве залога, и идти в банк с созаемщиком. Проблем не было никаких, я не помню точно, но одно из условий было то, что оценочная стоимость имущества, которое идет в залог, должна быть больше на сколько-то суммы, которую вы берете. Там все одобрили быстро, и менеджер в банке начала яростно наяривать моей жене, чтоб та пошла брать этот кредит.

Но тут на глаза мне попался этот продукт, о котором идет речь. А именно - ипотека на строительство дома своими силами.

Условия более чем привлекательные ставка от 6% годовых. Но это по ходу клиенту банка, а я таковым не являюсь. Поэтому, при выполнении некоторых условий мне было предварительно одобрено под 6,3%.

Как все было. Сначала я пришёл в банк и спросил про вот это вот все. Подал заявку. Меня зарегистрировали в домклике. Подтвердил свой доход на госуслугах. Это, к слову, очень удобно. Не надо справки там всякие заказывать, бегать и пр.. Но это, конечно, все работает в случае белого дохода. Хотя как подтверждать серый, я, если честно, понятия не имею.

Итак. До этого момента все было просто, дошёл до офиса банка, доход подтвердил, заявку сделал и аля улю, ждешь когда тебе все одобрят. А вот дальше в моем случае был цирк с конями. Дабы никто на те же грабли, что и я, не наступил, обрисую, что надо делать дальше.

А дальше в домклике необходимо менеджеру передать все требуемые документы, а их немало (но и не так, чтоб очень много).

Это во первых, в моем случае, документ, устанавливающий ваше право собственности на землю. В моем случае было все более менее гладко, я основной заемщик и земля мне принадлежала на основании договора дарения. Это проще в том плане, что кроме меня на землю никто не имеет права. Если же земля была приобретена в браке, то тут все немного по другому. Могут потребовать дополнительные документы, хотя это не точно, так как жена обычно идет в созаемщиках.

Кроме документа основания, в моем случае это договор дарения (а может быть иное, договор купли-продажи, наследство или иное) , требуют выписку из ЕГРН. По сути это тоже ерунда, 300 рублей и она ваша.

Далее необходима оценка участка. Ну, там, где вы строить будете. Делается она за пару дней (вообще до трёх рабочих дней, но, как правило, быстрее) аккредитованной в банке организацией, и после готовности подгружается в домклике тем, кто её сделал. Вам только смска придет, что все готово. Цена вопроса 3500. Список аккредитованных организаций на сайте.

Вообще все документы подгружаются в домклике, либо вами, либо ещё кем-нибудь, и это прям дико удобно. Не надо по банкам шарахаться, тратить своё время. Я прям возрадовался.

Ну и вот, оценка завершена, это хорошо. Но на настоящее время чтобы начать что-то строить, необходимо уведомить территориальные органы, что ты хочешь построить и где и получить уведомление, что типа стройте, все хорошо. У меня такой документ был, я его предоставил. Получить его, если все нормально, то недолго, мне за пять дней сделали. Для этого я сходил в сельсовет и написал уведомление, что буду строить, и мне через пять дней пришло уведомление, что можно, строй давай.

Вот так, крч.

Далее есть несколько подводных камней. Первый, небольшой. Вам нужен первоначальный взнос. Он должен быть не менее 15%. Но ещё с Вас потребуют от банка заявление о параметрах и стоимости планируемого строительства. Там вы указывает, сколько стоит дом построить. При этом учитывайте, что разницу между общей стоимостью строительства и размером ипотеки вам будет необходимо подтвердить. Это и будет Ваш первоначальный взнос. Хочу заметить, что сметы, расчеты, проекты с Вас никто требовать не станет, просто бумажка, на которой написано, сколько надо чтобы построил дом.

Тут есть еще один нехилый плюс. Подтвердить первоначальный взнос вы можете чеками по покупке стройматериалов. Я бОльшую сумму подтвердил чеками на блок, почти 600 тыр, остальное - сделал выписку из банка. Тут тоже все гладко и хорошо.

А вот мы и подошли к главному, на мой взгляд, булыжнику, где у меня и происходил цирк с конями. А именно - по этому продукту необходим поручитель. Это в случае, если величина ипотеки больше стоимости участка, где вы строите. Вообще, с этим у многих наверное возникают сложности. Я спросил менеджера: "жена подойдет?" конечно, ответила мне девушка, подойдет, делайте анкету на поручителя. Её мне прислали тоже в домклике в чате. Ну ок, сделал анкету, отправил, на следующий день приходит ответ - жена не подойдет, она созаемщик. Ну ок, говорю, что делать то? Ответ был: "можете в залог оставить что-нибудь". Хорошо, спрашиваю, квартира подойдет?

А чо ж нет то, подойдет, только оценку сделайте, и вперёд.

Прошлая оценка квартиры была на жену, мне её делали заново за деньги.

Предоставил через 2 дня, в банк, спрашиваю, ну что еще надо?

Ответ: поручитель!

С какого, говорю, поручитель то, я ж оценку вам предоставил имущества, которое идет в залог???

А вот с такого, отвечают, по этому продукту только поручитель, пока дом не построите.

В общем, оставил претензию, чтоб компенсировали затраты по оценке, до сих пор ни ответа ни привета.

Оценка, к слову, стоит 3500. А эта была уже третья за месяц.

Ну ок, нашли поручителя, тёщу, анкету заполнили, документы предоставили (сканы паспорта главной страницы, прописки и сведений о ранее выданных паспортах, можете вообще все страницы отфоткать, чтобы вообще вопросов не было) все хорошо. Требования к поручителю имеются, если я не ошибаюсь, к моменту окончания ипотеки человеку должно быть не более 75 лет, должен быть белый доход больше на какую-то сумму ежемесячного платежа.

Доп справки с мест работы не потребовали, так как она зарплатный клиент. На созаемщика нужны сканы паспорта, те же страницы.

Далее. Если у Вас застрахована жизнь, ставка падает на 1%. Изначально было 7,3, я прикинул и решил застраховать жизнь, это выгодно. В банке мне нассчитали страховку 10 700 деревянных на 2 млн, а в сторонней организации всего 4 600. Согласитесь, разница весомая. Выгода от страховки тоже немалая получается. Ежемесячный платеж падает более чем на 1000 рублей, за год это более 12000 руб., а платите 4600. Вас скорее всего будут уговаривать в банке страховку делать, соглашаться или нет - дело Ваше. Разницы никакой, кроме денег. И место, где вы будете страховаться на решение банка не влияет никак от слова совсем. Главное, чтобы организация была в банке аккредитована.

Еще пару слов о страховке. Я делал её не вставая с рабочего стула, делов недолго, выслал в страховую анкету, паспорт, ипотечный договор, оплатил и вуаля, час делов и никуда ездить и ходить не надо.

После всего этого если вам все одобрили, вы назначаете дату и время сделки. Сделать это можно как в домклике в личном кабинете, так и по звонку в домклик.

На сделку вы берете всю кипу документов оригиналов, что у вас получились:

- Документы на землю (документ основание, выписка из егрн)

- Уведомление

- Документы по первоначальному взносу (чеки, выписка из банка)

- Паспорта всех участников сделки с самими участниками сделки

Все остальные документы, а это анкета на поручителя, страховой полис с чеком об оплате, оценка недвижимости уже прикреплены в личном кабинете, и с собой их можно не брать, но на всякий случай будьте готовы предоставить (не с бумажном виде, в электронном). С меня на сделке вроде спрашивали только уведомление и паспорта, остальное не спрашивали, так как все документы в личном кабинете были подгружены.

После этого вы подписываете договора и идете регистрировать в МФЦ обременение на участок. Вот тут небольшой камешек, это лучше сделать побыстрее. У нас в Нижнем Новгороде МФЦ работают до 20:00 по будням. Проблема только с оплатой была, в квитанции от МФЦ на оплату госпошлины (аж целых 500 рублей) не было QR кода, а КБК был кривой.

Тут есть еще один момент. Банк предлагает услугу "Электронная регистрация", стоимость которой 8700руб. За эти деньги вы не сидите в МФЦ полчаса и не платите госпошлину 500 рублей. Правда, выгодно? По словам представителей банка госпошлина увеличивается до 2000 рублей, а сидение в МФЦ до 2х суток с готовностью документов через 2 недели. По факту если прийти не в час-пик вы отсидите очередь за полчаса, заплатите 500 рублей госпошлины, а скорость, с которой МФЦ сделает необходимые документы будет зависеть от банка, который должен будет так же оплатить эти 500 рублей уже из своего кармана и подать документы. К слову, мне звонили из госреестра на следующий день после подачи документов, говорили, что все готово и они ждут только документы и оплату от банка. Банк все сделал за 4 дня. Вот такие они быстрые. За 8700 сделали бы за 2.

Как итог - я теперь счастливый обладатель ипотеки. 2 млн рублей на 10 лет, ежемесячный платеж 22500 рублей. Я рад как конь. По бюджету эта сумма не бьет, а чтоб пока деньги не востребованы, я их положил в копилку в своём банке под 6%.

Только есть один немаловажный момент. Чтобы ставка сохранилась, Вы должны окончить строительство за год и предоставить документы в банк. Поручитель тогда отвалится, а залогом станет Ваш дом. Если же Вы не сделаете этого, ставка возрастет на 6%.

На завершение строительства эта ипотека не распространяется.

Прошу понять и простить, но с этого бомбануло!

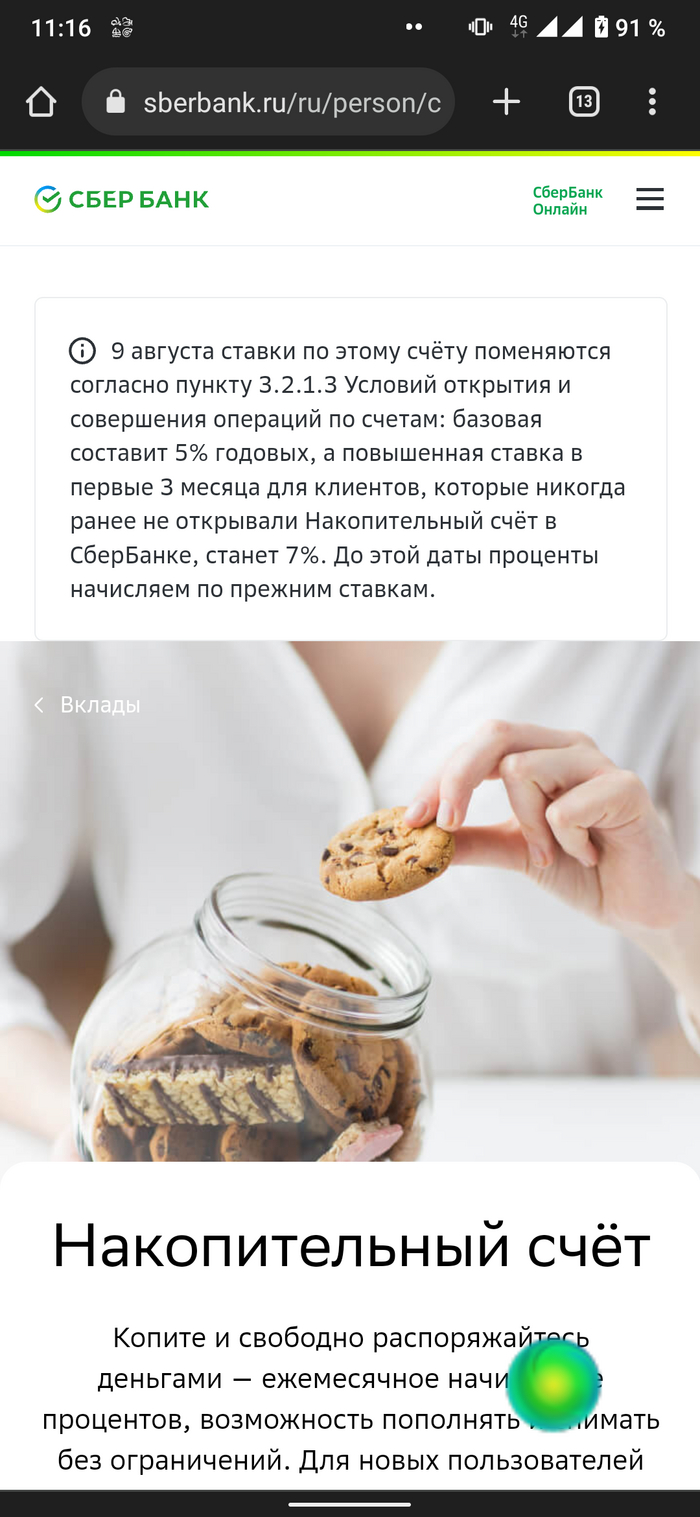

Сбер понижает процентную ставку на накопительный счёт согласно изменениям от ЦБ.

Но, внимание, б***ь, вопрос: когда вы понизите ставку на кредиты? Что, ставка по ипотеке сколько? 12 процентов со всеми льготами? Что там с потребами со ставками 20,25%?

P.S.: не заметил, что у меня другой финансовый продукт, но от этого холоднее мне не стало.

Вопрос к пикабушникам или к работникам сбера (нормальных, а не тех из "службы безопасности") :D

оформляю ипотеку в данном банке через сервис домклик. С моей стороны все документы готовы, счет открыт, деньги туда внесены. Со стороны продавца тоже все готово. Оба все делаем через всем известное агенство этажи.

Я уже смирился с тем, что мне нужно было внести 35% первоначального взноса. Все ок.

Но вот незадача, я хочу воспользоваться услугой сбера " своя ставка" и снизить ставку по ипотеке на 1,5 п.п заплатив банку 130к

тем самым уронив ставку с 11,3 до 9,8

и сбер вроде не против, говорят вноси на тот же счет денежку, спишется при заключении сделки. Окей, сделано.

назначена дата сделки. Говорят оплати страховку заранее, сейчас ссылки для оплаты пришлем. Жду. Утро.. День..Вечер.. Переодически звоню менеджеру, уточняю всякие вопросы (да, раз 20 за день позвонил, я ж не знаю ничего, первый раз беру, страшнапиздец)

Ссылок нет, приходит уведомление что сделка отменена. Технические неполадки, не получается раздобыть кредитный договор. База данных не прогружает его.

Проблема в "своей ставке"

Вопрос воттв чем. Что там может быть такого, что уже вторые сутки не могут исправить ни техподдержка ни ит-отдел. В айти отделе сидят бездари, которые не могут починить бд?

сбер предлагает услугу и не хочет ее оказывать?

моя сделка по покупке, которая типа параллельная с продажей и так уже сорвана по срокам (живу на съемном, т.к. свое продал, а новое вот в состоянии покупки все еще, но это не важно, все равно бы снимал т.к. в покупаемом нужен капремонт, просто если бы была возможность там жить, то я таким образом бы сейчас оказался в такой ситуации)

и у продавца тоже параллельная по покупке другого готова, там тоже все срывается.

риелторские агенства или сбер какую-то ответственность несут за такое?

куда обращаться, кого пинать?

Менеджеры отвечают только шаблоном, "информацию передали, ждите решения проблемы".

---

upd: проблему решили. Завтра сделка)

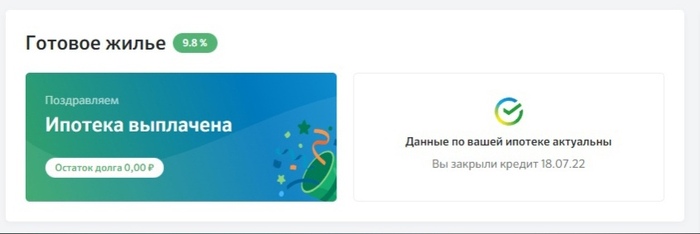

итого имеем: 20 лет под 9,8%

Пожелайте удачи чтотли :D

p.s. ненавижу,блть, кредиты ипотеки и прочее...

Просто решил поделиться радостью с пикабушниками) непередаваемое чувство, что больше никому не должен)

Круто, что ещё сказать. Собирался брать ипотеку, но, видимо, придется ещё докапливать на новый первоначальный взнос. И это после того, как Сбербанк без предупреждения урезал время действия одобренной ипотеки, и так успешно взять не не удалось

Ссылка на источник: https://kommersant-ru.turbopages.org/turbo/kommersant.ru/s/d...

Одна вакансия, два кандидата. Сможете выбрать лучшего? И так пять раз.

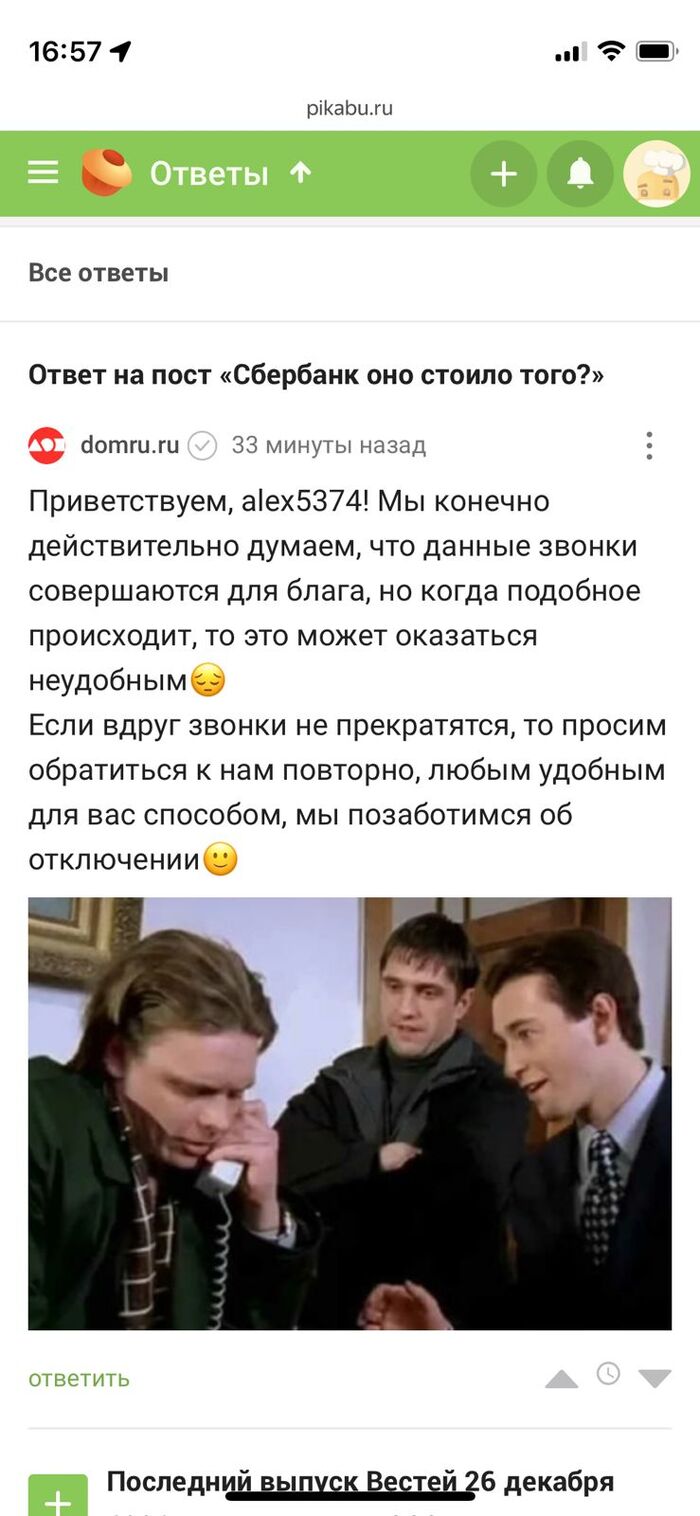

Несколько дней назад написал пост, где пожаловался на звонки от разных организаций, с напоминанием, что через два-три дня надо оплатить счет. Последней из них была Дом.ру. Сегодня получил от них ответ:

По-моему, мне угрожают.

Мало того, что обещали отключить

похоже обещают прислать бригаду