Ответ на пост «Довольная собака»268

Вот такой красавчик живёт теперь с нами

Показать полностью

1

Вот такой красавчик живёт теперь с нами

Эмитенты ударились в двойные размещения и теперь соревнуются друг с другом исключительно дублями.

Сегодня разбираем новые облиги Селигдара. Золотодобытчик наигрался с экзотическими бондами с привязкой к золоту и серебру, и продолжает размещать облигации в обычных человеческих рублях. Это уже третье подряд ДВОЙНОЕ размещение от эмитента.

Чтобы не пропустить обзоры, подписывайтесь на фирменный телеграм-канал с авторской аналитикой и инвест-юмором.

⚜️Селигдар — один из ведущих производителей золота и крупнейший производитель рудного олова в России. Работает в отрасли уже 50 лет. Холдинг входит в ТОП-5 крупнейших компаний РФ по запасам золота и в ТОП-5 в мире по запасам олова. Акции торгуются на бирже под тикером SELG.

🇷🇺Производственные площадки расположены в Якутии, Оренбургской области, Алтайском крае, Бурятии, Хабаровском крае и на Чукотке. Основные активы – месторождение Рябиновое и Нижнеякокисткое рудное поле, на них приходится около 76% годовой добычи.

⭐Кредитный рейтинг: A+ «негативный» от Эксперт РА (август 2025) и А+ «стабильный» от НКР (август 2025).

⚠️В ноябре 2024 суд наложил арест на 58,2 млн акций компании (5,65% от общего объема), принадлежащих АО «Русские Фонды». Одновременно ООО «Максимус» (контролирующий акционер с 50,6%) получил запрет на распоряжение акциями.

В марте 2025 Мосгорсуд отменил это решение, найдя нарушения в процедуре ареста акций. Но осадочек, как говорится, остался, как остался под стражей и экс-президент Селигдара Константин Бейрит.

💼В обращении уже 10 выпусков: 3 с привязкой к золоту, один с привязкой к серебру и 6 в рублях. Сам держу флоатер 1Р7. Выпуск 1Р1 на 10 млрд, который 2 года был у меня на ИИС, успешно погашен в октябре 2025. Делал детальные разборы всех предыдущих выпусков Селигдара.

Облигации Селигдар на Мосбирже. Данные от 10.12.2025. Источник: сайт Мосбиржи

Смотрим свежую отчетность Селигдара по МСФО за 9 мес. 2025:

✅Выручка: 61,8 млрд ₽ (+44% г/г). Из них 54,5 млрд ₽ — это выручка от реализации золота, остальные — от концентратов. Себестоимость росла теми же темпами и достигла 34,9 млрд ₽. За весь 2024 год компания заработала 59,3 млрд ₽ выручки (+6% на фоне 2023).

✅EBITDA банковская (без учета НДПИ): 29,6 млрд ₽ (+53% г/г). Рентабельность по EBITDA очень высокая (почти как цена на золото) — 48%. По итогам прошлого года EBITDA составила 27,7 млрд ₽ (+30% г/г).

🔻Чистый убыток: 7,7 млрд ₽ (-24% г/г). Небольшое улучшение. Все деньги уходят на проценты по займам, финансовые расходы уже достигли 6,55 млрд ₽. За полный 2024 г. убыток составил 12,8 млрд ₽ (+11% г/г).

💰Собств. капитал: 13,9 млрд ₽ (-35,5% за 9 мес). Активы выросли на 14% до 204 млрд ₽, в основном за счет роста запасов и займов. На счетах 7,5 млрд ₽ кэша (в конце 2024 было 8,43 млрд).

🔺Кредиты и займы: 136 млрд ₽ (+51% за 9 мес), при этом около 74% — долгосрочные. Сам Селигдар пишет, что нагрузка ЧД/EBITDA LTM на 30.09.2025 составляет 3,35х, что удивительным образом точно совпадает с моей ПРОШЛОЙ оценкой… за 6 мес. 2025. По моей СВЕЖЕЙ оценке, нагрузка уже ближе к 3,4х.

Источник: отчет ПАО «Селигдар» по МСФО за 9 мес. 2025

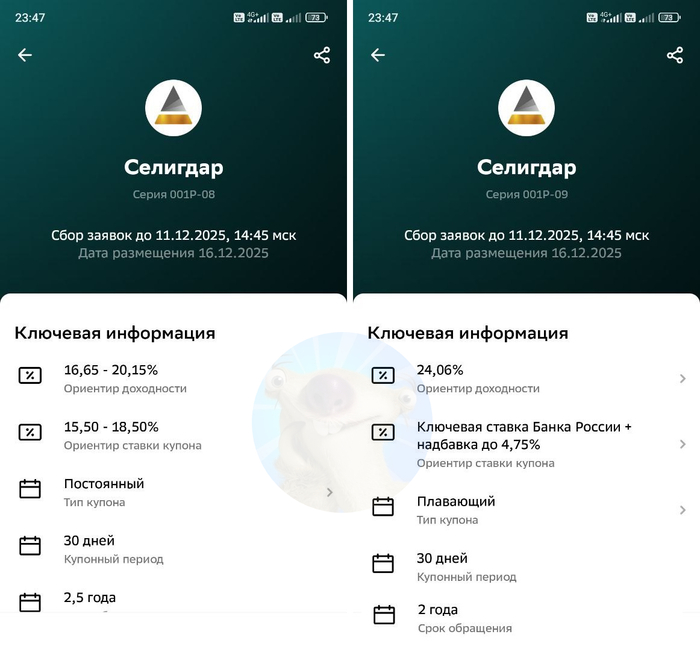

💎Выпуск 001Р-08 (фикс)

● Название: Селигдар-001Р-08

● Купон: до 18,5% (YTM до 20,15%)

● Срок: 2,5 года

💎Выпуск 001Р-09 (флоатер):

● Название: Селигдар-001Р-09

● Купон до: КС+475 б.п.

● Срок: 2 года

💎Общие для обоих выпусков:

● Номинал: 1000 ₽

● Общий объем: от 3 млрд ₽

● Выплаты: 12 раз в год

● Оферта: нет

● Амортизация: нет

● Рейтинг: А+ от Эксперт РА и НКР

● Только для квалов: нет

👉Организаторы: Газпромбанк, Совкомбанк.

⏳Сбор заявок — 11 декабря, размещение — 16 декабря 2025.

Скрин анонса размещения из Сбер Инвестиции

⚜️Итак, Селигдар размещает фикс на 2,5 года и флоатер на 2 года общим объемом от 3 млрд ₽ с ежемесячными купонами, без амортизации и без оферты.

✅Крупный и известный эмитент. Одна из ведущих золотодобывающих компаний РФ с неплохим кредитным рейтингом A+.

✅Операционные показатели растут. Производство основных металлов (золота и олова), а также выручка и EBITDA компании продолжают увеличиваться. Селигдар строит амбициозные планы занять 10% рынка производства золота в РФ.

⛔Убытки и рост долга. Капитал компании тает, а долги увеличиваются. Во многом это случилось благодаря тому, что Селигдар нарвался на переоценку своих «золотых» облигаций. Из-за взлета цен на золото, расходы на обслуживание долга и ЧД/EBITDA растут быстрее, чем выручка. Покрытие процентов ICR околонулевое.

⛔Юридические риски. Как часто шутят в комментах в последнее время, все компании делятся на 2 типа: к кому уже пришли, и к кому ещё не пришли. Так вот, к Селигдару УЖЕ пришли👌

В конце 2024 президент «Селигдара» и контролирующий акционер лишились права управления компанией, часть акций была арестована по решению суда. В марте 2025 Мосгорсуд откатил назад это решение, бумаги в моменте взлетели, но ситуация окончательно пока не прояснилась.

💼Вывод: в целом, обе бумажки по параметрам выглядят неплохо. Огорчает, что золотодобытчик на исторических хаях золота (!) убыточен 3-й год подряд. Также напрягает, что с июля 2025 Селигдар наклепал уже ШЕСТЬ новых выпусков облигаций — явный признак, что у компании серьезные проблемы с ликвидностью.

⚠️А самое «весёлое»: даже при росте цены золота и/или ослаблении рубля ситуация может стать не лучше, а ХУЖЕ — всё из-за дальнейшей переоценки огромного долга с привязкой к металлам. Селигдар перехитрил сам себя.

Несмотря на риски, сложно представить, что Селигдар не протянет пару лет. Хотя, золотодобытчики у нас постоянно выкидывают сюрпризы — вспоминаем «Петропавловск», Полиметалл, ЮГК… Лично мне понравился флоатер, но у меня уже есть предыдущий. Рисковать и увеличивать долю проблемной компании сейчас не очень хочется.

👉Подписывайтесь на мой телеграм — там всегда качественная аналитика, новости и инвест-юмор.

Размеры фигурки:

- высота с подставкой по самую высокую точку 11,3 см;

- высота лисы в холке 6,3 см;

- основа подставки в высоту 2 см и в диаметре 9,6 см.

Материалы: подставка МДФ, проволочный каркас, фольга, полимерная глина SuperSculpey (Living Doll), матовые акриловые краски, матовый и глянцевый лак, текстурная акриловая паста, пучки травы для диорам.

Прямая задача над этой скульптурой была в прокачке навыков. Я считаю, что скульптору (мне), у которого практически 0 опыта в лепке псовых, удалось реалистично изобразить дремлющую лису на снежном покрове.😁💫

Последнее фото сделано спустя несколько дней после наводнения 2022 года, изменившего частично русло реки Читы. Видны огромные намывы песка, кучи мусора, принесенного водой валежника, коряг

потому что...

Моя "шерстяная жопа" Юшкерия, не всегда довольная, но всегда рядом ❤️