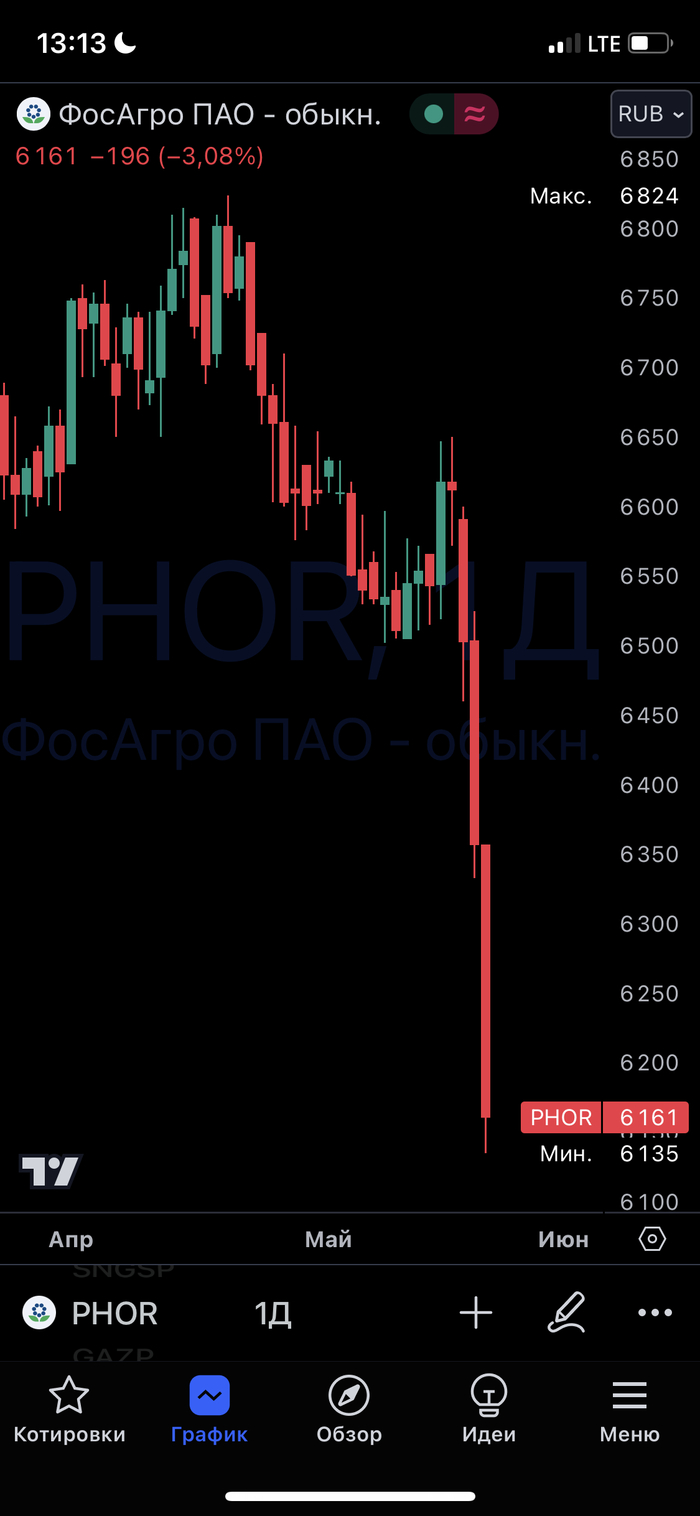

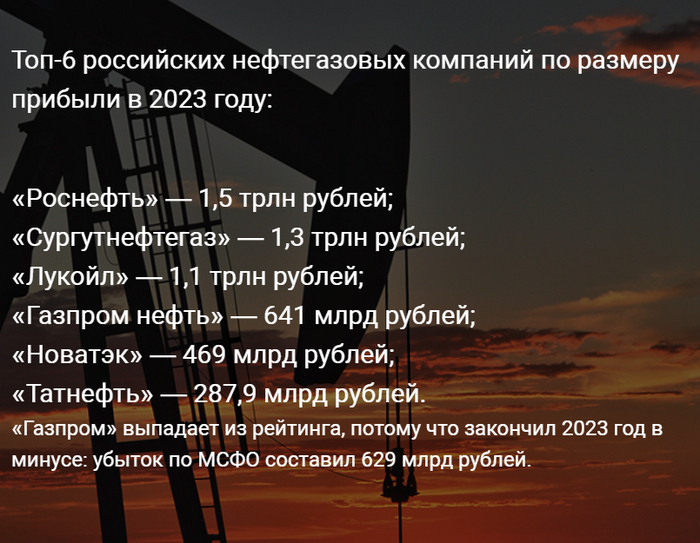

Сургутнефтегаз стабильно занимает лидирующие позиции в нефтегазовом секторе нашей страны:

У меня в портфеле есть привилегированные акции Сургутнефтегаза, но небольшая доля:

Сургутнефтегаз интересен в первую очередь своей дивидендной доходностью - за 2023г компания выплатит 17%, это одни из самых высоких дивидендов в текущем сезоне! Но будет ли Сургут делать такие щедрые выплаты в будущем? Давайте разберем этого эмитента, оценим его привлекательность и перспективу.

Сургутнефтегаз

В начале стоит уточнить, что у этого эмитента 2 типа акций-обычные и привилегированные. Наиболее привлекательными, как по котировкам, так и по дивидендам, являются именно "префы" и когда говорят об акциях Сургутнефтегаза, то имеют ввиду привилегированные акции.

Исторически акции Сургутнефтегаза не показывали сильного роста. Сейчас они выглядят не однозначно, с одной стороны, за последний год обгоняют рынок:

с начала года +30% (рынок +12%)

за год +130% (рынок +30%)

Но с другой, в котировках пока не прослеживается четкий долгосрочный восходящий тренд. На скрине сравнение динамики акций Сургутнефтегаза, Лукойла и Татнефти.

Финансовый отчет

Чистая прибыль Сургута за 2023г выросла в 4 раза, на счету большой запас наличности при отрицательном чистом долге. Всё это хорошо, но бросается в глаза снижение выручки и операционной прибыли. Почему же тогда чистая прибыль выросла? Все дело в переоценки знаменитой "кубышки" Сургутнефтегаза, которая хранится в валюте. Прибыль от валютных депозитов компании превышает прибыль от основной деятельности - добычи и переработки нефти\газа. На данный момент у Сургутнефтегаза на счетах почти 6 трлн р. при капитализации самой компании в 1,7 трлн р. Т.е. у Сургутнефтегаза столько денег, что он может 3 раза купить сам себя или 1 раз весь Лукойл!

Дивиденды Акции Сургутнефтегаза можно отнести к "дивидендным аристократам" по стабильности выплат, но не по стабильности роста выплат. Компания платит дивиденды более 23х лет без отмен, но часто бывают периоды, когда выплаты сильно уменьшаются (можно даже считать это как отмену выплат):

На скрине сравнение стабильности роста выплат Сургута и Лукойла. 15 мая совет директоров Сургутнефтегаза уже рекомендовал дивиденды в размере 17% годовых (дата выплаты 18 июля).

Будет ли Сургут платить такие высокие дивиденды в будущем?

Сургутнефтегаз довольно закрытая компания и сейчас нет точной информации в каких конкретно валютах или финансовых инструментах хранится "кубышка" в 6 трлн р. Возможно, часть средств было размещено на рублевых депозитах под высокий процент. Если это так, то процентные доходы Сургутнефтегаза будут расти дальше и вносить свой вклад в чистую прибыль, из которой платятся дивиденды. Следовательно, за 2024г снова можно будет ожидать щедрых выплат, особенно, если цены на нефть останутся на высоких уровнях.

Заключение

Если брать весь нефтегазовый сектор, то для меня Лукойл или Татнефть выглядят более понятными эмитентами. Они показывают более стабильный долгосрочный рост котировок акций и имеют среднегодовую дивидендную доходность не хуже, чем у Сургутнефтегаза. Но и Сургут я продолжу держать в портфеле, возможно, периодически докупая. У компании нет какого то негативного фона, а любое увеличение прозрачности компании, ослабление рубля, увеличения цен на нефть или улучшение корпоративного управления может вызвать рост акций.

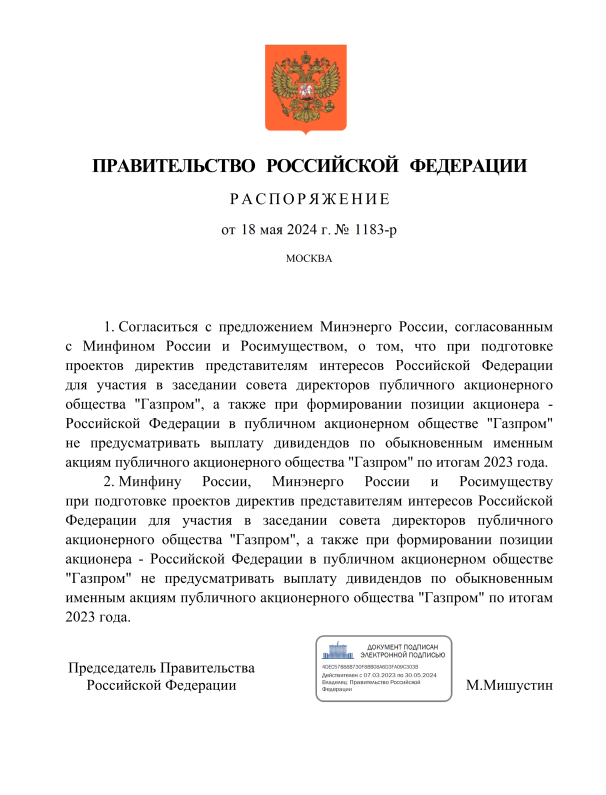

В понедельник вечером вышла новость, что правительство поручило подготовить директиву о невыплате Газпромом дивидендов за прошлый год. Реакция последовала незамедлительная! Акции рухнули на 6,53% к закрытию рынка! И вчера это падение продолжилось, цена с открытия падает на 4%! Да уж, неужели столько инвесторов все же рассчитывало на дивиденды от Газпрома? Мы же неоднократно обсуждали, что вероятность выплаты низкая. А когда вышел отчет Газпрома об убытке за 2023 год, стало ясно, что рассчитывать на дивиденды практически бессмысленно. Однако, судя по реакции рынка, все же многие их ждали. Какая же немыслимая наивность! Давайте посмотрим, что же теперь будет дальше с акциями.

График (H4) акций Газпрома

Итак, в понедельник правительство поручило профильным министерствам — Минфину, Минэнерго и Росимуществу — при подготовке проектов директив для участия в совете директоров Газпрома не предусматривать выплату дивидендов компанией за 2023 год, так как по итогам 2023 года Газпром зафиксировал убыток впервые за 25 лет!

Таким образом, Газпром уже практически третий год не будет платить дивиденды акционерам, что явно лишает его статуса дивидендного аристократа. Напомню, что Газпром не выплатил в 2022 году обещанные дивиденды в размере ₽52,53 на акцию за 2021 год. При этом компания выплатила внеплановые дивиденды в размере ₽51,03 за первое полугодие 2022 года, однако не выплатила финальные дивиденды за 2022 год. Ну и за 2023 год Газпром, как вы теперь знаете, дивиденды тоже не выплатит. Возможно, еще рано об этом говорить, но полагаю, что и за 2024 год Газпром тоже не выплатит дивиденды, потому что ожидается, что убыток компании будет еще больше через год.

Поэтому на что надеялись в прошлом году и даже неделю назад долгосрочные инвесторы в эту компанию, просто не представляю. Еще в сентябре 2022 года, когда акции Газпрома стоили почти ₽260, я советовал их продать и вообще забыть о них. Кто прислушался, тот не оказался в этой ловушке с вечно падающей ценой на глобальное дно без дивидендов и без перспектив.

Продать эти акции можно было вполне и в декабре, когда они стоили около ₽170, а я в обзоре предупредил, что цена перешла в нисходящий тренд с целью ₽130-140. Этот тренд, правда, плавно перешел в боковик ₽158-168, в котором цена оставалась до отчета по МСФО в апреле. И после отчета я еще раз предупредил, что с пробоем последней поддержки ₽158, акции Газпрома упадут к первой цели ₽140, что уже вчера произошло. И полагаю, цена вполне может скоро упасть к ₽135, где сейчас проходит последняя глобальная поддержка акции. Собственно, возврат к ней и ожидал с декабря, когда прогнозировал падение к ₽130-140, а теперь мы его и наблюдаем.

После потери крайне выгодного рынка ЕС, которому явно нет альтернативы и не будет в ближайшее десятилетие точно, продажа газа рухнула (падение выручки на 43% за 2023 год), как, собственно, и добыча газа (где-то на 24,7% по данным на 2023 год). Раз продавать некому, то и добывать нет смысла. Китай же никак не сможет заместить тот объем газа, который отправлялся в ЕС, мы уже много раз это обсуждали еще в 2022 году, так что тут надеяться не на что.

Даже если построить Силу Сибири 2, которая все равно не увеличит объемы продажи газа до нужного уровня, вернуться к прежним доходам в валюте просто нереально. Мало того, такой амбициозный проект еще и вытянет огромные средства из компании, так что дивидендов в этом случае может не быть вообще много лет.

И боюсь даже представить, что будет с акциями Газпрома, если глобальная поддержка возле ₽135 будет пробита. В этом случае откроется путь к ₽100 и ниже, во что трудно поверить. И думаю, упасть туда так просто не получится, будет отскок из области ₽130-140 после завершения данной волны падения. Но вряд ли он может быть значительным. Перспектив нет ни у акции, ни у самой компании.

Собственно, если нет перспектив, то зачем инвестировать в эти акции? Если не будет дивидендов, а компания будет оставаться убыточной, что как раз теперь и ожидается, то покупать ее акции смысла нет никакого. Да и раньше не было. Если помните, также в декабре возле ₽170 я обратил внимание, что коэффициент чистый долг/EBITDA стремительно растет и за первое полугодие 2023 года вырос с 1,1 до 1,9. И, очевидно, продолжит расти и дальше. А так как при превышении значения 2,5 совет директоров вправе уменьшить размер дивидендов, то, скорее всего, это и произойдет, поэтому покупать эти акции просто опасно.

И как писалв начале мая, этот коэффициент вырос аж до 2,96, а значит, на дивиденды рассчитывать точно не стоит. Максимум, что можно было получить, так это ₽10 на акцию, и то сомнительно. В общем, как видите, мои предположения о Газпроме оказались абсолютно верными, что в прошлом году, что в этом.

Я же продолжаю держать шорт по фьючерсу на индекс ММВБ в расчете на коррекцию рынка, которая уже началась. Ранее писал, что закрыл половину короткой позиции по 3458, чтобы снова взять в шорт этот же объем контрактов около 3500 пунктов на отскоке индекса, что в итоге и сделал в пятницу по 3505. Средняя цена входа в шорт теперь составляет 3480 пунктов, а значит, позиция уже в хорошем плюсе. В последнем обзоре в субботу, также обратил внимание на существенную вероятность коррекции рынка, основываясь на индексе РТС, который в пятницу подошел к верхней границе растущего канала, что означало высокую вероятность коррекции рынка акций. Ее мы сейчас и наблюдаем.

Скорее всего, текущая волна падения продолжится к 3400, откуда индекс ММВБ попытается немного отскочить ближе к 3460, поэтому вчера по 3425 четверть позиции решил уже зафиксировать, но, в целом, как и раньше ожидаю продолжение падения индекса и развитие большой коррекции, о которой в подробностях расскажу в ближайшие дни.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, акции Газпрома уже конкретно обвалились. Рано или поздно это должно было произойти, согласно техническому, да и фундаментальному анализам, так что здесь все логично. Должен отметить, что Газпром двигался даже очень технично и рационально в последний год, в отличие от индекса, и как же точно начался его обвал после пробоя ₽158 и ретеста данного уровня! Действительно, теханализ обладает наиболее высокой прогностической способностью, поэтому я всегда его и использую в первую очередь.

По своей природе Шахматы наиболее приближенны к инвестированию.

• Время.

У вас есть время подумать, но бесконечно долго думать не получится, часики тикают, надо принимать решение. В инвестировании аналогично, окно возможностей будет открыто какое-то время, но не бесконечно. В итоге не принятое решение — это тоже решение.

• План.

Как и при инвестировании, в шахматах нужна общая стратегия. Т.е. план действий, с помощью которого можно достичь долгосрочных целей в игре. А просто переставлять фигурки в надежде "Авось да выиграю" такая себе идея и сработает только в игре против совсем простого соперника.

В инвестировании без плана — это случайные покупки и продажи отдельных акций. Приводит такое, как правило, к убыткам. Но если зайти в удачное время (к примеру осенью 2022), то и случайные покупки принесут хорошую прибыль.

• Базовые правила

Чтобы научиться приемлемо играть. Достаточно соблюдать основные принципы для каждого этапа игры: начало — дебют, середина — миттельшпиль, окончание — эндшпиль. Часть правил оформлено в забавные стишки, вроде: "Конь на краю, - позор на голову твою! "

Для достойного результата в инвестировании достаточно соблюдать основные принципы "Кого покупаем"(дебют), "Кого держим" — миттельшпиль и "Когда продаём" — эндшпиль. Тут тоже есть свои стишки: "Закупились на хаях, прокатились ....". Хотя это плохой пример 😅

• "План + Правила" и я супер игрок?

Нет. Наличие плана и Знание базовых правил не сделают из вас супер игрока или легендарного инвестора, но это уже будет приемлемый уровень.

Больше практики — лучше результат. Хорошо знакомые позиции в шахматах приводят к тому, что вы заранее знаете лучший ход, хотя на первый взгляд он может казаться контр интуитивным.

Покупать на рынке во время массовых распродаж (паниксейл) кажется максимально глупым занятием когда первый раз сталкиваешься с ними. Это не падение индекса на 5-10%. Это распродажи уровня Начала СВО и Мобилизации, Ковида и КрымНаш, Финансовго кризиса и т.д. В какой-то момент вы ловите себя на мысли, что уже это видели и знаете, что делать.

Можно проигрывать рынку в мелочах "жертвовать пешки" заходя слишком рано в хороший актив, но получить преимущество далее.

Надо быть самому аккуратным и не брать "отравленные пешки" (инвестиции когда единственный аргумент: "Ну теперь это точно дно") чтобы потом не жалеть.

А запись своих ходов с последующим разбором и анализом партии даёт много пользы.

Записать почему вот сейчас решаешь купить ОФЗ 26238 $SU26238RMFS4 длинные и с постоянным купоном, а не флоатер ОФЗ 29009 $SU29009RMFS6.

Или почему покупаем сейчас Газпром $GAZP, а не Газпром Нефть $SIBN, а потом вернуться через месяц/полгода/год и перечитать свои аргументы. Только важно куда-то записать. Чтобы доводы не менялись со временем )

Писать можно в гугл таблице и вести там сразу учёт покупок и полученных дивидендов, можно завести канал или просто в мессенджере объяснять жене где теперь ваши сбережения. Кстати для диалога с женой, шахматы тоже топ, учишься думать на пару ходов вперёд 😄

Зеленый банк ставит рекорды за рекордами. Герман Оскарович и его команда работают как швейцарские часы и продолжают увеличивать чистую прибыль. Пройдемся по отчету за 4 месяца 2024, посмотрим, что с дивидендами, погнали.

Также разбирал отчеты Роснефти, Лукойла, Полюс Золото и Газпром нефти. Из всех представленных компаний, больший интерес вызывают нефтяники, курс рубля и цены на нефть позволяют зарабатывать хорошую прибыль, которой непременно в виде дивидендов, должны поделиться с инвесторами.

Чтобы не потеряться в мире дивидендов и быть в курсе последних событий о дивидендных выплатах компаний, подписывайтесь.

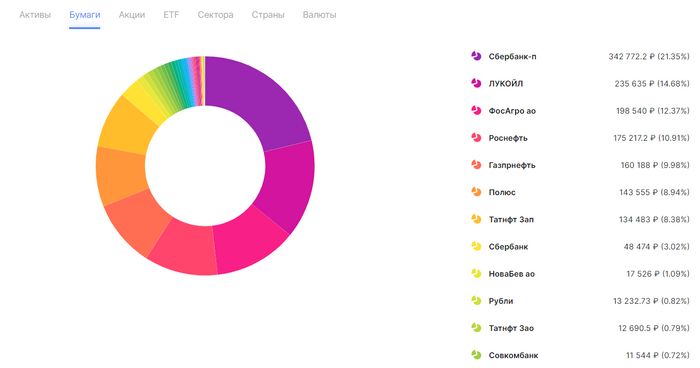

Мой портфель и доля Сбербанка в нем

Сбербанк занимает 1/5 от всего портфеля, хоть я и сократил покупки зеленого банка, доля его от этого не уменьшается, банк продолжает расти в цене.

Отчет Сбербанка

Апрель 2024

Чистый процентный доход: 209,4 млрд руб (+17,8% г/г)

Чистый комиссионный доход: 59,7 млрд руб (+15,0% г/г)

Чистая прибыль – 131,1 млрд руб (+8,6% г/г)

Сбербанк адаптировался к высокой ключевой ставке и доходы, начиная с января 2024 года постепенно увеличиваются.

За 4 месяца 2024 года

Чистая прибыль – 495,1 млрд руб (+5,1% г/г)

Рентабельность капитала (ROE) – 22,4%

Что с дивидендами?

Дивидендная политика компании «Сбербанка» предполагает выплату 50 % чистой прибыли по МСФО, при достаточности капитала в 13,3%

За 2023 год банк объявил дивиденды в размере 33,3 руб на одну акцию, дивидендная доходность составляет около 10,4%.

За 4 месяца 2024 года Сбербанк заработал на дивиденд в районе 11 рублей на акцию и это в условиях высокой ключевой ставки. Если все пойдет по прогнозам ЦБ и во второй половине 2024 ключевую ставку начнут снижать, можем ожидать увеличение чистой прибыли зеленой кэш-машины, а следовательно дивиденды могут быть рекорднее рекордных.

Дивиденды за последние 5 лет

2019 – 16 руб (6,43%)

2020 – 18,7 руб (8,23%)

2021 – 18,7 руб (5,84%)

2022 – 0 руб (0,0%)

2023 – 25 руб (10,49%)

Личная доходность и окупаемость вложений

На момент отчета в моем портфеле 1 210 акций компании. Средняя цена покупки – 185,4 руб за акцию.

В 2023 году сбербанк заработал рекордную чистую прибыль – 1,5 трлн рублей. Сейчас, в условиях жесткой денежно-кредитной политики проводимой ЦБ, банк показывает отличные результаты. Надеемся на смягчение ДКП и снижение ключевой ставки во второй половине 2024 года. Следим за отчетами и держим руку на дивидендах. Дорога на 400 рублей за акцию открыта.

У меня через 3 дня будет поступление денег на брокерский счет от зарплаты, поэтому самое время проанализировать рынок, определить почему он снижается и выбрать привлекательную, перспективную дивидендную акцию для инвестирования.

Мой портфель

Для начала покажу, как выглядит мой инвестиционный портфель. Напомню, что я инвестирую более 4х лет через брокера СБЕР используя дивидендную стратегию:

Что сейчас происходит с рынком?

Индекс Мосбиржи на днях достиг отметки в 3500 пунктов, это двухлетние максимумы. Т.е. наш рынок акций полностью восстановился к уровню февраля 2022г, когда началось СВО! 3500 пунктов-это сильный уровень, чтобы его пробить, нужны драйверы. Но летние месяцы исторически не показывают большого роста акций из-за снижения активности инвесторов (лето-пора отпусков) и дивидендных гэпов:

К тому же, с начала 2024г (за 4.5 месяца) наш рынок вырос почти на 12% и назрела естественная коррекция, которая сейчас и происходит.

Стоит сказать про инфляцию и ключевую ставку ЦБ. На смотря на все попытки обуздать рост цен, инфляция увеличивается:

Ключевая ставка в 16% в таких условиях не выглядит конечной. 7 июня будет очередное заседание ЦБ по ставке и не исключено, что её повысят. К тому же, аналитики прогнозируют рост цен с 1 июня на многие продукты питания:

Курица +10%

Кондитерские изделия +15-20%

Крупы +5%

Молочная продукция +7%

Макароны +4%

И т.д.

Во что инвестировать?

В условиях коррекции рынка, сезонного снижения активности инвесторов и производства и высокой инфляции лучше остальных могут выглядеть акции продуктовых ритейлеров! Спрос на продукты питания стабилен во все времена, а благодаря повышению цен вслед за инфляцией, ритейлеры не страдают от её роста, а выигрывают.

На нашем рынке два лидера сектора продуктовых ритейлеров-это Магнит и Х5. Но, акции Х5 сейчас проходят процедуру редомициляции и пока они не доступны для торгов (к концу лета, август-сентябрь, процедура может завершиться). Поэтому, остаётся Магнит!

Давайте посмотрим на котировки, финансовый отчет и дивиденды Магнита, чтобы оценить его инвестиционную привлекательность.

Котировки

Выглядят неплохо. Восходящий тренд начался с общим ростом нашего рынка на фоне его восстановления после обвала на СВО. Причем, котировки акций Магнита обгоняют рынок:

с начала года +16% (рынок +12%)

за год +78% (рынок +32%)

До исторических максимумов еще далеко, около 50% роста, поэтому по котировкам Магнит выглядит перспективно.

Финансовый отчет

Недавно Магнит опубликовал хороший финансовый отчет за прошлый 2023 год:

Выручка выросла на 8.2%

Чистая прибыль на 94%

Долг/EBITDA не превышает комфортное значение в 1

Дивиденды

По текущим прогнозам годовая выплата превышает 11%. В мае Магнит может дать рекомендацию о выплате очередных дивидендов (дата выплаты июнь-июль).

Другие позитивные факторы Магнита:

выкупил 30% своих акций у нерезидентов. Если он их погасит, то увеличится дивдоходность по оставшимся бумагам. Если продаст, то получит хорошую прибыль для развития бизнеса.

купил онлайн-ритейлер "KazanExpress" - будет запускать свой маркетплейс "Магнит маркет" (по прогнозу, уже этим летом).

купил долю в торговой сети Самбери (крупнейшая на Дальнем Востоке сеть гипермаркетов).

Заключение

Компания продолжает развиваться, открываются новые магазины. Магнит заходит в онлайн-ритейл и скупает бизнес конкурентов. В котировках есть перспектива роста, финансовый отчет хороший, дивиденды прогнозируются двузначные. В условиях высокой ставки ЦБ и инфляции Магнит может показать хорошую прибыль, поэтому, 24 мая я инвестирую в акции Магнита!

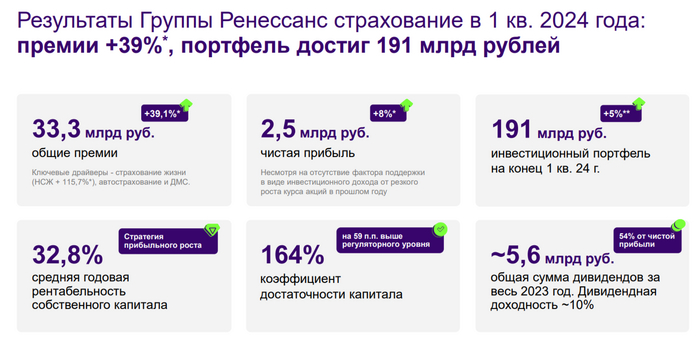

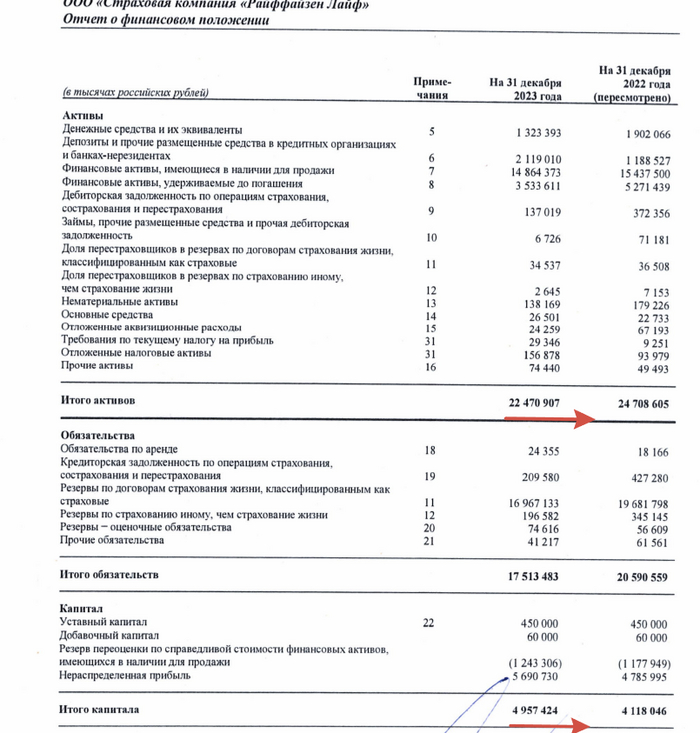

🏦 Группа Ренессанс Страхование опубликовала финансовые результаты за I квартал 2024 г. За последние 10 лет на страховом рынке РФ не было ни одного года падения. В 24-28 гг. ожидается рост рынка ещё на 10-12% в год (КЕПТ, Сбер). Между тем В 2023 г. рынок вырос на 26%, да и российский страховой рынок сейчас составляет всего 1,3% от ВВП России против 7% в среднем в мире (потенциал есть). По сути, альтернатив RENI, как компании, которая торгуется на Московской бирже — нет (единственная страховая компания с первичным листингом), поэтому так интересен отчёт эмитента:

🟣 Бизнес неплохо диверсифицирован, компания имеет 2 основных вида страхования: страхование жизни и страхование non-life. В данные виды страхования входят различные продукты, которые приносят весомую прибыль в виде страховых премий (брутто) — 33,3₽ млрд (+39,1% г/г). Стоит отметить, что премии по приоритетному продукту страхования жизни – НСЖ увеличились на 115,7% г/г, до 10,3₽ млрд, кредитное и рисковое страхование также подросло на 68% г/г, отражая возросший потребительский спрос за счёт кредитных средств. Примечательно, что результат от страховых операций в non-life положительный (2₽ млрд), а вот в life отрицательный (-1₽ млрд, в презентации это хитро скрыли выдав положительный результат, но мы то умеем считать столбики), в общем основная деятельность сработала в плюс.

🟣 Коэффициент достаточности капитала в I квартале 2024 г. существенно превысил регуляторный уровень в 105%, достигнув 164% (на конец 2023 г. был 171%).

🟣 ROE находится на уровне 32,8%, супер результат, это выше, чем у банковского сектора, но не всё так просто. Данные % — это нормативный капитал, где вычитаются многие статьи из активов (в ссылке расчёт). Собственный капитал на конец 2023 г. составлял 43,3₽ млрд, соответственно отнимая данные статьи получаем цифру в полтора раза ниже, как итог ROE составляет ~22% (это притом, что компания оценена в 1,3 капитала).

🟣 Чистая прибыль составила 2,5₽ млрд (+8% г/г). Растёт она благодаря инвестиционному портфелю — 191₽ млрд (+5% г/г). Портфель консервативный, полностью соответствует бизнесу компании, приносит весомую прибыль (+5,3₽ млрд), вот его состав: облигации (44%), ОФЗ (12%) депозиты и денежные средства (26%), акции (11%), недвижимость и прочее (7%). Стоит отметить, что случилась курсовая переоценка облигаций, но именно высокие ставки по депозитам помогли увеличить прибыль.

🟣 Компания ожидает одобрение регулятора по сделке с Райффайзен Лайф, это добавит около 22,4₽ млрд активов (сам капитал около 5₽ млрд, при дисконте в 50% ждём +2,5₽ млрд чистой прибыли Ренессанса) и 10 тысяч новых клиентов в сегменте Life.

🟣 Напомню вам, что ранее RENI выплатило дивиденды за 2023 г. в размере — 10₽ на одну акцию (направили 5,6₽ млрд, это 54% от ЧП). Как итог за I квартал 2024 г. компания уже заработала 2,25₽ дивидендов на акцию (50% от чистой прибыли по див. политике). С учётом прогноза по премиям и доходам от инвестиционного портфеля, можно прогнозировать дивиденд ниже 10₽, но именно сделка с Райффайзен Лайф может приблизить к 12₽ дивидендам за 2024 г.

Вместо вывода поговорим про риски:

⏺ В 2023 г. было получено от курсовых разниц в I п. 2,8₽ млрд, а во II п. 0,7₽ млрд. Курсовые разницы уже явно не дадут такой прибыли, и это надо учитывать. Также не будет весомой переоценки акций.

⏺ При такой ключевой ставке и её возможном повышении, тело облигаций явно просядет, но всё это будет возмещено за счёт % по депозитам и купонам (те же флоатеры).

⏺ Интересно, как Ренессанс подвинет таких гигантов в страховании, как Тинькофф, ВСК, Альфа и особенно Сбер (где объёмы страхового бизнеса выросли за 2023 г. в особо крупных размерах, в Сбере — 63%). Учитывая, что на фондовом рынке торгуется Сбербанк, то легче подобрать данный актив, чем распыляться на RENI.

«При формировании позиции акционера Российской Федерации в публичном акционерном обществе «Газпром» не предусматривать выплату дивидендов по обыкновенным именным акциям публичного акционерного общества «Газпром» по итогам 2023 года»

Газпром не платил дивиденды со второй половины 2022. В конце прошлого года разгонялась тема "Дешёвого Газпрома" и "Справедливой оценки". Сравнивая капитализацию Газпрома $GAZP с Газпром Нефтью $SIBN которая практически полностью принадлежит Газпрому (плюс куча других активов)

В этом году пытались разогнать тему, что "Дивиденды-то Газпром заплатит, ведь платит он их из скорректированной прибыли, а она есть".

Хорошо, что в правительстве здравый смысл возобладал. Платить дивиденды сейчас при рекордной инвест программе, цель которой не просто увеличить прибыль, а, по большому счёту, выживаемость Газпрома в широком смысле.

--- Я частный инвестор, автор телеграмм канала «Ричард Хэппи», Бесплатного курса по облигациям и стратегии автоследования «Рынок РФ» (есть в Тинькофф и БКС). Написанное не является индивидуальной инвестиционной рекомендацией