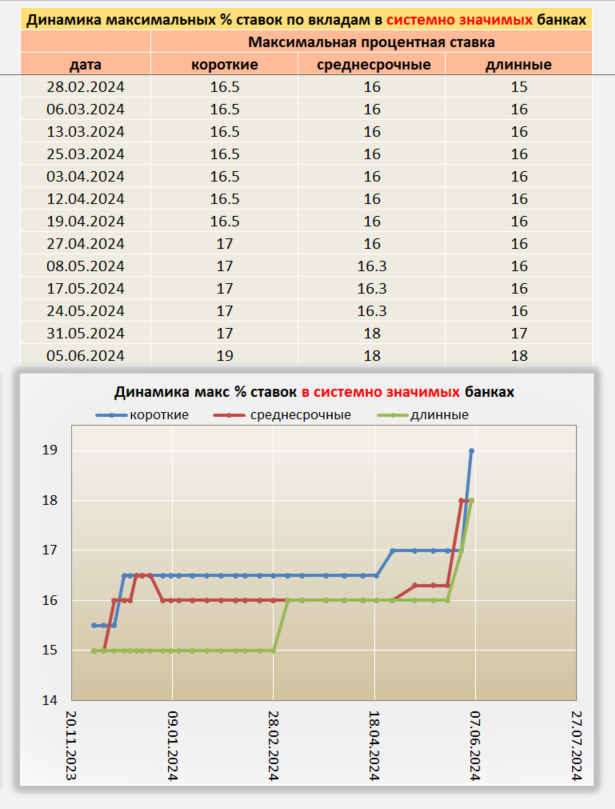

ТОП Вкладов и накопительных счетов с 05.06.24

Здравствуйте, уважаемые читатели! Продолжаю публикацию о актуальных банковских вкладах и накопительным счетах

Ссылка на телеграмм с таблицами из видео

Здравствуйте, уважаемые читатели! Продолжаю публикацию о актуальных банковских вкладах и накопительным счетах

Ссылка на телеграмм с таблицами из видео

Ставки по вкладам продолжили рост. В пятницу 07.06.24 ждем повышения ключевой ставки центральным банком, в диапазоне 1-2%.

Максимальное предложение 19%, на данный момент, в Газпромбанке по накопительному счету на 2 месяца.

Ссылка на телеграмм с таблицами актуальных банковских вкладов

Переводы между своими счетами до 30 млн рублей в месяц с 1 мая 2024 года стали бесплатными в соответствии с законом (http://publication.pravo.gov.ru/document/0001202308040082).

Отличная инициатива Центрального Банка России, которая, по моему мнению, призвана в значительной степени облегчить жизнь любителям банковских вкладов и накопительных счетов, ускорить процессы движения капитала и тем самым усилить конкуренцию между банками. ЦБ РФ, в свою очередь, сделав людям "удобно", ещё сильнее популяризует систему быстрых платежей и получит ещё более прозрачную картину по накоплениям населения и их движению.

Единственные кто сильно против - это, разумеется, банки. Они теряют комиссионный доход, а некоторые, особо жадные, будут терять и клиентов. Ведь одно дело переносить из банка в банк в авоське 30 млн, чтобы сделать вклад на несколько % больше, а другое дело, сделать это всё не выходя из своего жилища.

Тому, что банки сильно против, свидетельствует также сообщение (https://cbr.ru/press/event/?id=18694) на сайте ЦБ РФ, с рекомендациями банкам обеспечить выполнение закона:

Банк России рекомендует банкам в кратчайшие сроки обеспечить выполнение условий закона.

Человек имеет право перевести всю сумму или ее часть между своими счетами с применением любого доступного канала дистанционного банковского обслуживания — как по реквизитам счета, так и через Систему быстрых платежей. Исключения составляют переводы непосредственно в отделениях банков и операции с использованием карт.

Думаю, несмотря на ожидаемый саботаж со стороны банков, в итоге ЦБ РФ продавит исполнение своей инициативы, и граждане спокойно смогут распоряжаться своими деньгами, молниеносно переводя их из банка в банк. Всё это сделает конкуренцию среди банков ещё более жёсткой, и будет заставлять их улучшать условия для клиентов.

02.06.2024 Станислав Райт - Русский Инвестор

Если вам интересна тема инвестиций и финансовой независимости, то вы можете подписаться на мой канал в Телеграмм. Там намного больше публикаций на данную тему, и можно прочитать практически обо всех семи годах инвестирования. К сожалению, на pikabu я начал выкладывать информацию только недавно.

Справились? Тогда попробуйте пройти нашу новую игру на внимательность. Приз — награда в профиль на Пикабу: https://pikabu.ru/link/-oD8sjtmAi

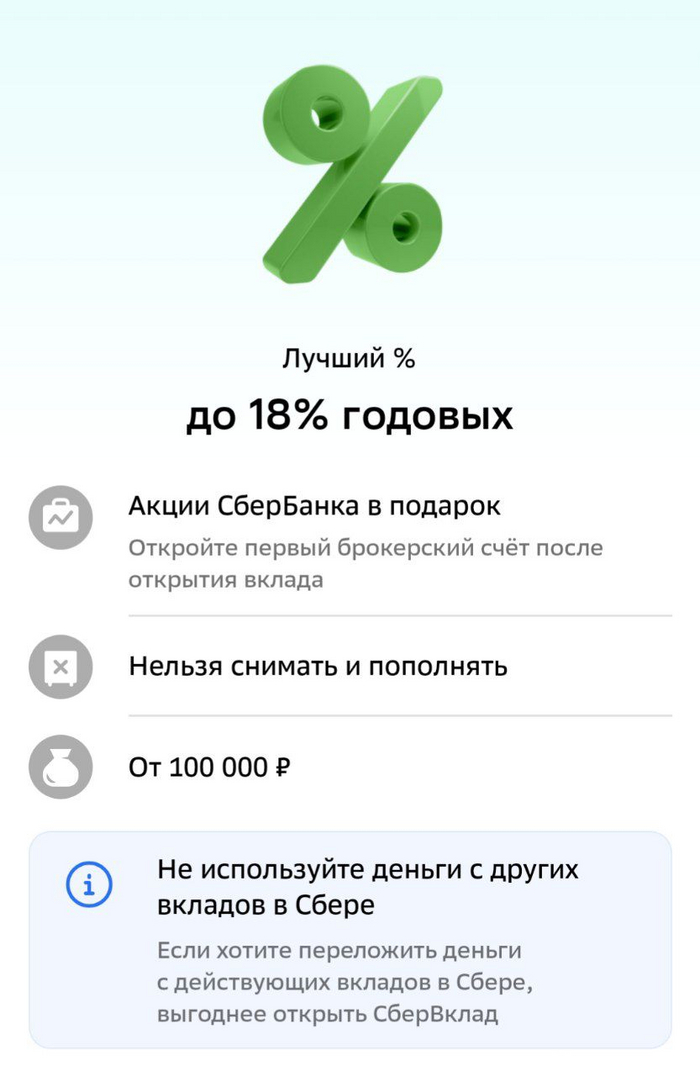

Вклад под 18% в СберБанке

Сбербанк неожиданно расщедрился и предлагает вклад на "новые деньги" на 6 или 7 месяцев под 18%. Правда условием для такой ставки является открытие первого брокерского счета в Сбере.

Видимо таким образом Сбербанк пытается убить двух зайцев: привлечь дополнительные средства, и выполнить план по открытию брокерских счетов.

Если давно планировали открыть брокерский счет в Сбере, то вполне можно воспользоваться предложением. Я пока не отважился.

UPDATE: коллеги утверждают, что сегодня уже открыли вклад Лучший в Сбере под 18% без всяких дополнительных условий по открытию брокерского счёта!!!

За последнее время высвободились средства подушки безопасности с нескольких вкладов. Эти средства я вновь реинвестировал в актуальные банковские вклады (накопительные счета).

Возможно, какие-то из них вам также могут показаться интересными, по этому делюсь:

- 17% вклад на 2 месяца в Тинькофф банке.

UPDATE: Тинькофф, к сожалению, оперативно снизил ставку до 14,5%.

- 17% на 3 месяца - накопительный счёт в ВТБ с пополнением/снятием без потери процентов (открыть можно, если 6 месяцев не было накопительных счетов в ВТБ).

- 16% вклад в Московский Кредитный Банк, через Финуслуги на 3/6 месяцев.

- Также, присматривался к накопительному счёту «Сейв» в Яндекс банк под 16.5% на первые 91 день, но пока не воспользовался.

Если знаете и пользуетесь ещё про какие-то интересные актуальные банковские вклады и накопительные счета, то делитесь в комментариях.

01.06.2024 Станислав Райт - Русский Инвестор

Если вам интересна тема инвестиций и финансовой независимости, то вы можете подписаться на мой канал в Телеграмм. Там намного больше публикаций на данную тему, и можно прочитать практически обо всех семи годах инвестирования. К сожалению, на pikabu я начал выкладывать информацию только недавно.

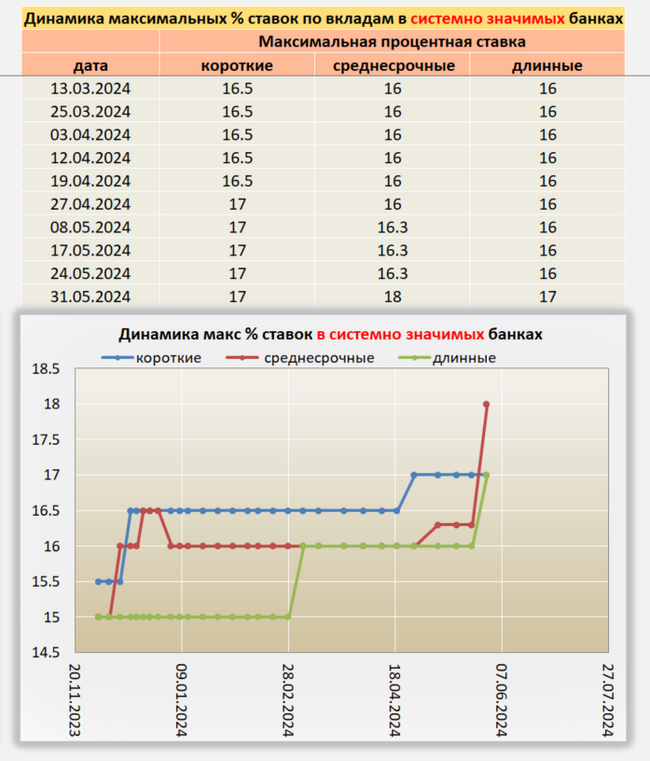

Всем привет! На конец рабочей недели 31.05.24, ситуация следующая:

— Банки, в том числе и крупные, еще повысили ставки по вкладам и накопительным счетам

— Снижения ставок по депозитам не обнаружено

— Инфляция растет

— Индексы ценных бумаг снижаются

Сегодня особенно выделяться Сбербанк, со своим вкладом «лучший процент» под 18% на 6,7 месяцев. Правда эта ставка действует только на новые деньги, которых не было на вкладах 2 месяца. Альфа банк тоже поднял ставки, и многие другие.

Похоже, с увеличением ключевой ставки окончательно все решено. Т.к. банки за ранее поднимают доходность по своим сберегательным продуктам и являются отличным опережающим индикатором.

Единственное, что беспокоит, это сбер со вкладом под 18%. Видимо, вероятен сценарий более жёсткой риторики ЦБ и поднятия ставки до 18%. Но не будем забегать вперёд, предполагаю, КС поднимут на 1%, а сбер просто решил хайпануть.

Ссылка на телеграмм с таблицами актуальных банковских вкладов

Фото: Midjourney

«Сбер» объявил о повышении максимальной ставки по вкладам одной из своих линеек (“Лучший%”) до 18% годовых, если вложить «новые» средства на шесть или семь месяцев и получить доход в конце срока. Это предложение действует до конца июня для вкладов от 100 000 рублей.

Из сообщения пресс-службы следует, что банк даже не потребует наличия платных подписок для получения такой ставки. Ранее банк ставил такое условие наряду с тем, что клиент должен был получать зарплату или пенсию на счет в госбанке. При ежемесячном снятии дохода с вклада ставка составит 17,2%. На «старые» деньги с выплатой дохода в конце срока максимальная ставка достигла 16% годовых на шесть или семь месяцев.

На линейку вкладов “Лучший%” приходится 57% оформленных в 2024 году вкладов и 32% от общего портфеля срочных вкладов и накопительных счетов, указали в «Сбере».

Банки активно повышают ставки с начала мая, ожидая дальнейшего роста ключевой. Индекс FRG100 за месяц прибавил 347 пунктов до 11,7%. С 31 мая Альфа-банк также поднял ставку по продукту «Максимальный» до 17% годовых сроком на три года при условии капитализации процентов. Ранее о повышении ставок заявляли «Тинькофф», Газпромбанк, «Уралсиб». В ВТБ заявляли, что рассматривают возможность дополнительного повышения ставок по депозитам и накопительным счетам физлиц, а также подчеркнули, что «существенное увеличение лимитов по переводам усиливает конкуренцию между банками».

Решение ЦБ сохранить ключевую ставку в конце апреля на уровне 16% было ожидаемым для рынка. Однако не все предполагали, что регулятор ужесточит риторику и повысить прогноз по средней ключевой ставке на 2024–2025 года.

Следующее заседание совета директоров Банка России, на котором будет рассматриваться вопрос об уровне ключевой ставки, запланировано на 7 июня. Также в апреле в своем базовом сценарии ЦБ повысил прогноз средней ключевой ставки на этот и на следующий год до 15-16% и 10-12% соответственно.

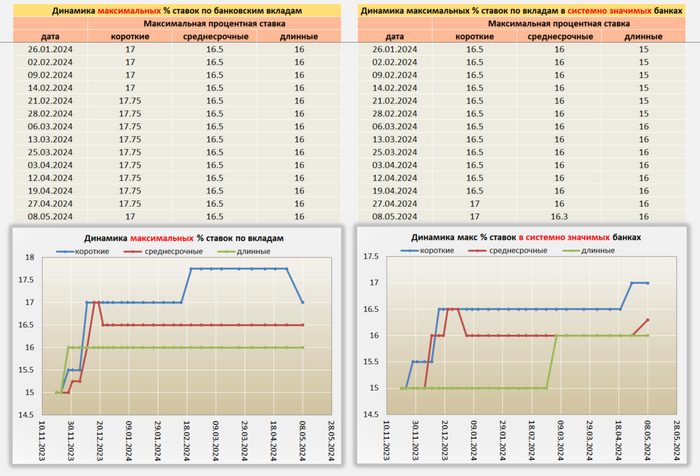

На данный момент, конец второй короткой рабочей недели, ситуация следующая:

- Некоторые банки, в том числе и крупные, повысили ставки по вкладам и накопительным счетам в пределах 0,1-1 %

- Снижения ставок по депозитам и накопительным счетам не обнаружено

Видимо на последнем заседании ЦБ РФ, Набиулина напугала банкиров своей жесткой риторикой, и угрозами, при необходимости повысить ставку. Судя по основным экономическим показателям, снижения ставки, на данный момент, не ожидается. С моей стороны есть опасения, что председателя ЦБ, могут попросить в приказном порядке снизить ставку. И если так случиться, боюсь, нас ожидает похожий сценарий, как было в Турции, только в более мягком виде.

Для тех, кому интересна подборка лучших вкладов, вот Ссылка на телеграмм с таблицами.

Такую задачу поставил Little.Bit пикабушникам. И на его призыв откликнулись PILOTMISHA, MorGott и Lei Radna. Поэтому теперь вы знаете, как сделать игру, скрафтить косплей, написать историю и посадить самолет. А если еще не знаете, то смотрите и учитесь.

26 апреля Эльвира Набиуллина осталась на тёмной стороне, оставив ставку на уровне 16%. Ориентир средней ставки за год — 15–16%, то есть, рассматривается вариант, что она не будет меняться в этом году вообще. Ожидаемая инфляция за 2024 год на уровне 6,2–6,4%. Скоро не останется тех, кто помнит дешёвые деньги. Кредиты от 17–20%, вклады до 16–17%. Как и на ком это всё отразится?

Песня продолжается старая, даже слова местами не меняются:

«Мы пока не видим экономических тенденций, как правило, характерных для устойчивой дезинфляции. Рост спроса по-прежнему опережает возможности предложения. Это значимый источник инфляционного давления».

Инфляция снова разгоняется, 7,2%. ЦБ её ставкой пытается прибить, как таракана тапком, но не получается, да и не может получиться в нынешних условиях. А теперь поразмышляем, что означает сохранение ставки для инвесторов и как это отразится на акциях, облигациях, рубле и недвижимости, а также на гражданах.

Бизнес продолжает набирать дорогие долги. 16% — это много. Рефинансировать старые и брать новые долги дорого. Лайфхаки с лесенками, офертами и амортизацией будут продолжаться. Кроме того, может появиться больше коротких выпусков до 2 лет. 3 года — долго. Ну и классика — флоатеры. Эмитенты их выпускают в надежде на разворот ДКП, а не тут-то было. Посмотрим,в общем, как поменяются тренды.

Доходность облигаций особо не отреагировала на старую новую КС, консенсус был 16%. Хорошей практикой в подобной ситуации считается снижение уровня своего риск-профиля. С ОФЗ или с каким-нибудь выпуском РЖД будет порядок, но вот с ВДО уже стоит быть осторожнее. Особенно с эмитентами с низким рейтингом и высокой долговой нагрузкой. Остаются в почёте флоатеры — с плавающей ставкой, привязанной к RUONIA или КС.

Индекс гособлигаций RGBI дошёл до минимума в 113 пунктов. Тут стоит понимать, что ОФЗ с постоянным купоном не дают сейчас кайфовых доходностей, депозиты выгоднее. В ОФЗ уже сидят те, кто планирует заработать на их росте при снижении ключа, а в ОФЗ-флоатерах сидят те, кто ожидает повышения ставок, получая купоны 16%+.

Ниже стоимость облигаций — выше доходность, тут всё предельно очевидно. Но в разных выпусках разных эшелонов коррекция может протекать по-своему. Риски у сильно закредитованных эмитентов остаются высокими, да и в целом хорошей практикой будет понижение своего аппетита к рискам. Если раньше бодны с рейтингом BB+ казались ок, теперь-то даже в BBB+ риски выросли.

Это самое интересное. Несмотря на высокую ставку, акции растут. Наш рынок изолирован, физлица делают 70%+ объёмов, ждут дивиденды и собираются их реинвестировать. И плевать все хотели на ключевую ставку. Дивдоходность, конечно, меньше, чем ставки по вкладам, но это кратно компенсируется ростом котировок.

Бычий тренд может продолжаться ровно столько, на сколько хватит вашей фантазии. А если рубль начнёт валиться, то это лишь добавит роста акциям благодаря валютной переоценке.

Чем выше ставка, тем недоступнее становится национальная валюта, что ведёт к её удорожанию. Но это же рубль, поэтому с ним что угодно может случиться. Курсу рубля по барабану ставка ЦБ. Ну и помним, что цель — снижение инфляции, на курс рубля влияют другие вещи. Например, продажа валютной выручки экспортёрами.

Иметь валютные активы — это здравая идея. Необязательно именно доллары или юани, лично я предпочитаю замещающие и юаневые облигации. Опять же, нужно понимать, что это, как они работают, а также верить в ослабление рубля на дистанции.

Курс у нас регулируемый, он будет ходить в определённом коридоре, но также он сильно зависит от стоимости нефти. Если говорить про коридор, то кажется, что 90–92 — это ближе к нижней его границе. Верхняя — посмотрим, пока что 95–100.

Короче говоря, курс ограничен только фантазией каждого отдельного гражданина. Будет подарок в виде укрепления рубля — нужно пользоваться. Не будет — радоваться тому, что есть.

Тут всё максимально прозрачно, но не до конца. Ставки высокие и по вкладам, и по кредитам. Любители жить в кредит будут беднеть, любители сберегать будут богатеть. В цифрах, так-то все будут беднеть из-за инфляции. Спасибопожалуйста, никаких секретов от вас у меня нет.

Если говорить про депозиты, то можно смело смотреть на надёжные банки и ставки 15–16% на устраивающие сроки. Если говорить про кредиты, то инвестирование в долги, которые любит население, сейчас обойдутся в 25–35% (с учётом страховок). От 17%, а то и ниже — если условия не читать.

Самое неблагодарное занятие — гадать, что будет с ценами на недвижимость. Нам следует дождаться момента, когда льготные ипотеки заменят адресными. Сейчас же происходит затоваривание. Цены высокие, спрос низкий, объём нераспроданных площадей большой. Падать никто не хочет. Вторичка в худших условиях, так как там только ипотека от 17% — неподъёмно. Адресная ипотека немного повысит спрос, но какие там будут реальные объёмы и по каким городам — вопрос. Что точно можно прогнозировать, так это то, что при развороте ДКП цены на недвижимость пойдут вверх.

Эффект высокой ключевой ставки не может быть заметен сразу. Цены не пойдут вниз. Девальвация и инфляция идут рука об руку, так что рано или поздно они пересекутся. Дезинфляция будет продолжаться, пока не отыграется гэп.

Спасибо за внимание, подписывайтесь на мой телеграм-канал про инвестиции, финансы и недвижимость.