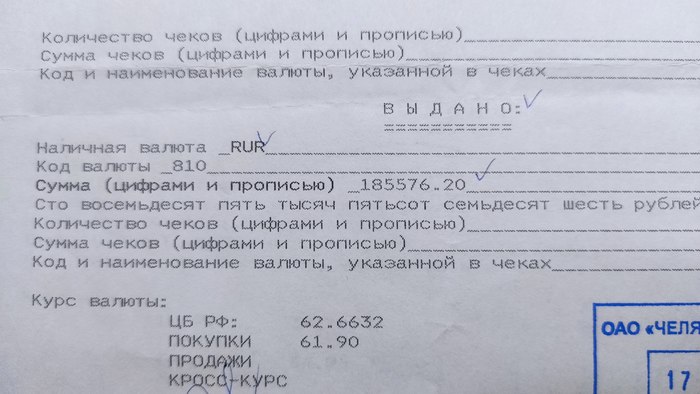

Старые проценты

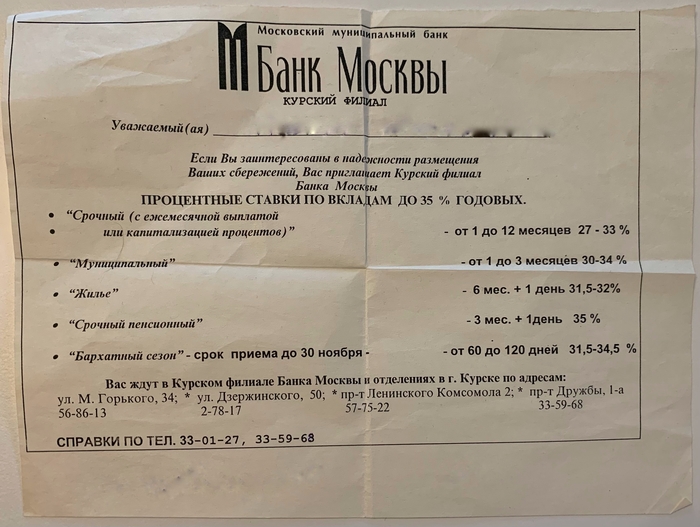

Разбирал книги в домашней библиотеке и нашел такую бумажку. Год не знаю, но, ориентировочно, до 1998 г. ФИО замазал как мог. Как вам проценты?

Разбирал книги в домашней библиотеке и нашел такую бумажку. Год не знаю, но, ориентировочно, до 1998 г. ФИО замазал как мог. Как вам проценты?

Новый налог на вклады свыше ₽1 млн может быть начислен и на доходы граждан с меньшей суммой единственного депозита. Это произойдет, если они удачно размещали средства вслед за растущими ставками и заработали более ₽42,5 тыс.

Налог на доходы с депозитов россиян, который изначально позиционировался как налог на вклады свыше 1 млн руб., по итогам 2021 года частично распространится и на держателей сбережений с меньшей суммой, если на них начислены проценты более чем на 42,5 тыс. руб. Такая ситуация стала возможной из-за удвоения за год ключевой ставки ЦБ и параллельного роста банковских ставок. Согласно законодательству, налог не взимается с суммы доходов, получаемой умножением ставки ЦБ на начало года (4,25%) на 1 млн руб.

По факту по итогам 2021 года обязанность по уплате налога может возникнуть и по депозитам с суммой от 700 тыс. руб., оценила замдиректора департамента розничных клиентских решений и цифрового бизнеса Росбанка Лидия Каширина.

Расчеты РБК (с учетом ежемесячной капитализации процентов) подтверждают, что, например, вкладчик с начальной суммой 710 тыс. руб., имевший единственный вклад с начала года со ставкой 4,5%, а в августе переложивший деньги под более высокий процент (8%), когда на рынке появились такие промовклады, мог заработать за год 42,85 тыс. руб. Это означает, что ему придется заплатить налог 13% с 350 ₽, или 45,5 ₽.

Размер вклада не является основополагающим фактором при формировании налоговых обязательств, поскольку в качестве налогооблагаемой базы учитывается совокупность выплаченных процентов, уменьшенная на вычет, прокомментировала РБК ситуацию пресс-служба Федеральной налоговой службы (ФНС), подчеркнув, что облагаться налогом будет разница между доходами по депозитам и 42,5 тыс. руб. (размер налогового вычета на 2021 год). В ФНС добавили, что налогоплательщик может иметь и множество небольших вкладов, процентные выплаты по которым суммарно превысят размер необлагаемого процентного дохода.

Российские банки обязаны до 1 февраля предоставить налоговикам информацию о сумме выплаченных процентов по каждому клиенту-физлицу, который получал подобные доходы в прошлом году. Размер налога, который был введен в начале прошлого года, но впервые будет платиться в этом, рассчитает сама ФНС, агрегируя данные разных банков о имеющихся у гражданина вкладах.

Российские банки уже готовы к передаче в Федеральную налоговую службу (ФНС) сведений о клиентах, получивших в 2021 году процентные доходы по депозитам и счетам, следует из их комментариев, поступивших в РБК. В Сбербанке, Росбанке, Совкомбанке, банке «Дом. РФ» и Почта Банке сообщили, что подготовили или готовят данные для ФНС. В ВТБ, Райффайзенбанке, Промсвязьбанке и Московском кредитном банке (МКБ) не раскрыли, на какой стадии находится процесс, но заверили, что все будет выполнено в срок. Представитель ФНС сообщил РБК, что значительное количество банков подключились к сервису передачи данных, а некоторые игроки уже предоставили сведения о вкладчиках.

В марте 2020 года Владимир Путин предложил установить налог для россиян, чей объем банковских вкладов или инвестиций в ценные бумаги превышает 1 млн руб. Налогом 13% будет облагаться именно доход от вкладов, если их размер превысит 1 млн руб., уточнял президент.

Впоследствии механика расчета нового налога изменилась: порог 1 млн руб. не означает, что сбор должны платить те, чьи сбережения в банках превышают эту сумму. Как следует из ст. 214.2 Налогового кодекса, налог взимается в том случае, если процентные доходы банковского клиента по всем имеющимся у него депозитам и счетам оказались больше величины, которая будет пересчитываться по формуле каждый год — 1 млн руб., умноженный на значение ключевой ставки ЦБ на начало года, в котором клиент получит доход от вклада. Для 2021 года это 42,5 тыс. руб., для 2022 года — 85 тыс. руб.

В базу для расчета налога не попадают рублевые счета и вклады, ставка по которым меньше 1% годовых, на валютные счета это не распространяется.

«Заранее определить количество лиц, обязанных уплатить налог с таких доходов, не представляется возможным», — утверждает представитель ФНС, добавляя, что кампания по расчету налогов запланирована на конец весны — лето, а рассылка уведомлений гражданам начнется осенью.

В Совкомбанке на начало 2022 года доля вкладчиков с депозитами от 1 млн руб. составляла около 18%, оценивает его управляющий директор Анна Камбулова. «Банк планирует направить в общем более 4,6 млн квитанций», — добавила она.

«В общей сложности по итогам 2021 года более 1,5 млн клиентов Почта Банка получили доход по вкладам. Мы ожидаем, что около 5% вкладчиков получат уведомления от ФНС о необходимости уплатить новый налог», — говорит руководитель службы пассивов и комиссионных продуктов банка Геннадий Чаусов.

Доля клиентов, по которым банк «Дом. РФ» планирует передать информацию в ФНС, составляет около 30% от всех вкладчиков, сообщил директор розничных продуктов банка Евгений Шитиков.

Депозиты от 1 млн руб. имеют около 30% вкладчиков Промсвязьбанка, говорит руководитель центра накопительных и транзакционных продуктов ПСБ Лидия Хальфиева, не уточняя, сколько из них получили доход свыше 42,5 тыс. руб. за прошлый год.

Доля банковских вкладчиков с депозитами и счетами на сумму от 1 млн руб. — лишь 4−5%, оценивает Каширина из Росбанка, но уведомления о начисленном налоге затронут больше клиентов, поскольку из-за роста ставок доля тех, кто получил процентные доходы более 42,5 тыс. руб., — 7−8%.

В Сбербанке, ВТБ, Райффайзенбанке и МКБ не дали оценок о доле крупных вкладчиков и потенциальных плательщиках нового налога.

По данным Банка России, на 1 декабря 2021 года на счетах и депозитах россияне хранили 33,2 трлн руб. в рублях и валюте. Остатки на рублевых срочных вкладах составляли 16,4 трлн руб., еще 9,9 трлн руб. лежали на счетах (в статистике ЦБ не разделяются счета, по которым проценты начисляются и по которым нет). Валютные сбережения населения в банках на ту же дату составляли $92,6 млн в пересчете на доллары.

Примеры ожидаемых налоговых платежей

Если вкладчик открыл годовой депозит на 1 млн руб. 31 декабря 2020 года по ставке 4,49% (средняя максимальная ставка по депозитам в десяти крупнейших банках на тот момент), не пополнял его и получил все проценты в конце срока, то его доход составит 44,9 тыс. руб. Налог будет рассчитываться от 2,4 тыс. руб. (после налогового вычета) и составит 312 ₽ Аналогичный вклад с капитализацией процентов (добавляются к общей сумме каждый месяц) повышает налог до 433,6 ₽

Если вкладчик в течение 2021 года три раза продлевал действие трехмесячного депозита (вслед за ростом ставок) с начальной суммой 1 млн руб., оставляя накопленные проценты, тогда его доход мог составить 53,3 тыс. руб., а налог — 1,4 тыс. руб.

Если клиент открыл некраткосрочный депозит в 1 млн руб. в середине 2021 года даже под 7% годовых с выплатой процентов раз в год, то в этом году он платить налог не будет, поскольку ведь доход вкладчик получит уже в 2022 году, напоминает управляющий директор рейтингового агентства НКР Михаил Доронкин.

Если клиент открыл короткий депозит на полгода в конце июня, когда ставки на рынке были на уровне 5,25%, то необходимость уплаты налога возникнет, если сумма его вклада с выплатой процентов в конце срока была больше 1,617 млн руб.

В начале года количество запросов от клиентов по поводу налогообложения доходов от открытых вкладов выросло, говорят собеседники РБК в некоторых банках. «В январе наш call-центр ежедневно фиксирует примерно по 150 звонков, связанных с вопросами о налогообложении вкладов. Год назад такие вопросы были единичными», — говорит директор дивизиона «Занять и сберегать» Сбербанка Сергей Широков, подчеркивая, что банк не может ответить на вопрос вкладчика, сколько налогов тому придется заплатить. «В расчет принимается суммарный доход, полученный клиентом на территории РФ, во всех банках. У нас нет данных о сбережениях клиентов во всех банках страны», — поясняет Широков.

В ПСБ зафиксировали рост количества запросов по этой тематике на 10% с начала года, а в банке «Дом. РФ» — на 25%. В Совкомбанке и ВТБ повышенной активности не наблюдают. В Почта Банке отметили, что основная масса вопросов задавалась в 2020 году, когда поправки в Налоговый кодекс только принимались, в Росбанке, наоборот, считают, что интерес вкладчиков в этому вопросу еще вырастет.

Из-за высокого уровня инфляции (8,4% по итогам 2021 года) депозиты рассматриваются населением не как источник дополнительного дохода, а как «подушка безопасности», считает аналитик банковских рейтингов НРА Наталия Богомолова. По ее словам, сильного оттока средств населения из банков или усиления перетока средств населения в иные финансовые инструменты не будет.

«Скорее всего, вкладчики не будут реагировать на дополнительный налог. Ставки по депозитам последнее время растут, поэтому небольшой налог, который придется заплатить по полученным процентам, не повлияет на настроения граждан», — соглашается директор Центра исследования финансовых технологий и цифровой экономики «Сколково-РЭШ» Олег Шибанов. Он считает, что недовольство новым сбором может быть существенным, если возникнут административные сложности с оплатой.

Источник: РБК.

Которые пропали со вклада. А банк считает, что денег не было.

У вкладчика пропало со счета 2,4 млн рублей (плюс проценты), а в банке утверждают, что деньги на счет никто не вносил.

Дело дошло до Верховного суда, который выяснял у сторон, куда подевался кассовый ордер.

Клиентка Сбербанка внесла в качестве вклада 2,4 млн рублей в феврале 2015-го года.

В декабре 2017 года она решила деньги снять, но ей в банке отказали. По версии банка, еще в феврале 2015-го клиентка отказалась открывать вклад и заодно сняла деньги с другого вклада (около 2,5 млн руб.).

Сама же пострадавшая видит ситуацию по-другому. Она обратилась в банк чтобы снять свой вклад в 2017-м, а денег на счете не было. Выплачивать ей сумму с процентами банк отказался, тогда она пошла в суд, чтобы взыскать сумму вклада с процентами (около 2,8 млн руб.).

В трех инстанциях банк дело выиграл, предоставив скриншот с программы внутреннего аудита, где было показано, что расхождений по операциям нет. Бумажных документов банк не предоставил, поскольку истек их срок хранения.

Истица же не привела достаточно доказательств, что она действительно вносила деньги.

Представитель банка парировал тем, что клиентка на новый вклад деньги так и не внесла. На вопрос судьи, где расходный кассовый ордер, тот ответил, что предыдущие суды этот вопрос не исследовали, и они его не искали.

И заодно привел довод, что клиентка несколько раз открывала у них счета, и должна бы знать, какие документы нужно получать.

Дело дошло до Верховного суда. И восстановил картину, как все было.

Истица рассказала, что она не снимала сумму вклада, а забрала просто проценты, а деньги положила на другой вклад, который, по словам сотрудников, банка, был более выгодным.

Сами деньги в руках не держала. И только когда через два года узнала о проблеме и пришла за деньгами в банк — их на счете не было.

В итоге судьи ВС отправили дело на новое рассмотрение в первую инстанцию.

Дело № 5-КГ21-150-К2.

В этом году россияне впервые заплатят налог на доход, полученный в виде процентов по банковским вкладам

Россияне в 2022 году начнут платить налоги с процентов по банковским вкладам свыше 1 млн руб. Эта мера предусмотрена законом, вступившим в силу еще в январе прошлого года.

Первые налоговые выплаты будут начислены на доходы с депозитов, полученные гражданами в 2021 году. Налогом облагается не сумма вкладов, а часть доходов, полученная в виде процентов по ним. Часть полученной в результате выплаты процентов прибыли налогом облагаться не будет.

,Не облагаемая налогом сумма рассчитывается для всех одинаково: по формуле ключевая ставка ЦБ на 1 января (в данном случае на 1 января 2021 года, когда ставка составляла 4,25%) умножается на сумму в 1 млн руб. Таким образом, за 2021 год налогообложению будет подлежать процентный доход, превышающий 42,5 тыс. руб. Налоговая ставка для него составит 13% вне зависимости от того, является ли владелец вкладов налоговым резидентом России.

Если доход, полученный в виде процентов по вкладам, меньше 42,5 тыс. руб., платить налог не нужно. Если банковские вклады номинированы в иностранной валюте, по ним также придется заплатить налоги независимо от размера ставки. Доходы по ним будут пересчитываться в рубли по курсу Банка России, который действовал на дату выплаты процентов, говорится в законе.

Для доходов по вкладам в 2022 году расчет будет проводиться на основании ключевой ставки в 8,5%. Это значит, что налогообложению в 2023 году будет подлежать весь процентный доход по вкладам, превышающий 85 тыс. руб.

В прошлый раз писал про свой опыт связанный с банковскими вкладами, валютой и началом инвестирования в акции и фонды.

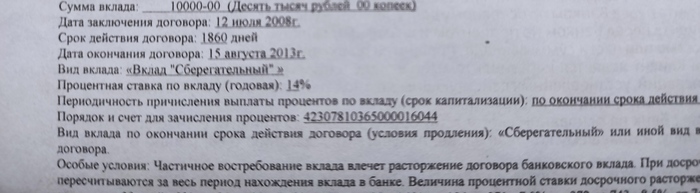

Небольшие дополнения-изменения по прошлой истории. Как говорится решил подтвердить фактами. Первый вклад открыл 15 августа 2008 года. На срок 1860 дней (больше чем на 5 лет. Сам в шоке!). Процентная ставка 14 процентов. Сумма 10 тысяч рублей.

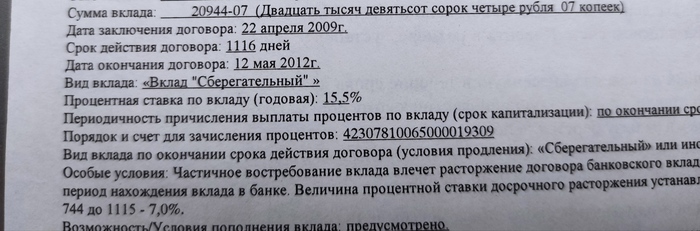

Затем уже 22 апреля 2009 года мне предложили другой вклад на 1116 дней (3 года), но уже по ставке 15,5 процентов. Сумма тоже выросла, уже 20944 рубля. Видимо проценты и пополнения сыграли свою роль. Космический процент!

Так же нашел документ подтверждающий операции с валютой (от 17 февраля 2015 года). Здесь фигурирует сумма в 185 тыс рублей. Но я то знаю, что я вкладывал изначально сумму равную 100 тыс рублей. Таким образом доход составил +85,5 процента за год. Это учитывая доход со вклада и рост доллара. Неплохо, но учитывая что все цены тогда тоже значительно выросли и рубль обесценился… То не так радостно.

Почему начал покупать акции, фонды и начал уходить от банковских вкладов? Потому как доходность по ним стала падать, плюс стали появляться новые инструменты. Возможно это было связано с увеличением рекламы по данному направлению. Банк Тинькофф как раз тогда начинал вести свою активную деятельность и предлагать новые продукты. Я думаю, что многие обратили внимание на то что в 20 и 21 годах количество рекламы по теме инвестиций стало в разы больше, многие банки (почти все) стали предлагать свои услуги. В 2017 году тоже было что то подобное, но в меньшем масштабе и скорее всего больше направленно на клиентов самого банка. Даже при беглом изучении стало понятно, что инвестиции в акции и фонды могут показывать большую доходность. Поэтому часть капитала я и начал переводить в это дело. Параллельно стал изучать вопрос. Естественно тогда информации было намного меньше. В основном были какие то книги, видео на ютубе тоже были, но их было очень мало… Это теперь из каждого утюга нам вещают и предлагают свои невероятные курсы сотни-тысячи «инвесторов». Естественно у них все получилось сразу же и они обладают какой то невероятной методикой заработка денег из воздуха и показывают доходность в 1000 процентов в час. И они готовы всего за Н-ую сумму вас всему научить, но результат они не гарантируют. Естественно каждый зарабатывает как может, но верить всему и каждому наверное не стоит.

Если человек благодаря трейдингу-скальпингу (скальпы что ли снимает, как индеец) получает доходность в 1000 процентов в день, то не факт что вы сможете. Не факт, что это вам подойдет. Не факт, что вы от этого не поседеете через день. Возможно это не ваш путь, возможно вам стоит выбрать путь попроще и стараться получать доходность наравне с рынком или немного выше, если получится. Я склоняюсь больше к этому. Либо вам нужен постоянный поток денег-наличности, тогда вам больше подойдет дивидендная стратегия. Многие ее конечно критикуют, но мне кажется, что она заслуживает внимания. Опять же высокие дивиденды этого года (компании РФ) и хорошие прогнозы на следующий год дают шанс на успех. При этом доходность можно спрогнозировать уже сейчас.

Например: Газпром предположительно заплатит 45 рублей на одну акцию. У меня в портфеле 520 шт, а это значит что можно рассчитывать на 23400 рублей дивидендов в следующем году. Всего кстати за 2 года от данной компании я получил дивидендов на сумму около 6000 рублей. Но в этом году значительно увеличил долю. $GAZP #газпром

Пишем историю. История инвестирования. Часть 2.2

#пишем_историю #учу_в_пульсе #30летнийпенсионер

Сбербанк - 27 рублей на акцию. Всего в портфеле 400 прив. акций и 270 обычных. Можно предполагать, что дивиденды составят 18090 рублей. За все время, а точнее за 2020 и 2021 года по прив. акциям я получил около 3000 р дивидендами. По обычным акциям около 6000 рублей (тоже за 2 года). То есть всего 9 тыс рублей за 2 года. А в 2022 году дивиденды вырастут в 2 раза (за счет роста дивидендов, реинвестирования и покупки акций на падении). $SBER $SBERP #сбер

Северсталь - 210 рублей на акцию. В портфеле 58 акций. Дивиденды составят 12180 рублей, но может быть еще выше. Кстати по Северстали я недавно считал, что получил дивидендами уже около 20 тысяч рублей, а потратил около 60. То есть треть суммы уже вернулась. $CHMF #северсталь

НЛМК – 28 рублей на акцию. В портфеле 180 акций. Прогноз: 5040 рублей дивидендами в 2022 году. За все время дивидендами я получил около 5600 рублей (считая налоги). То есть див доходность в 2022 году может быть равна доходности за 2019-2021 год.

$NLMK #нлмк

Дивиденды все реинвестирую, поэтому доходность растет как снежный ком. Плюс все свободные средства так же пускаю на увеличение дивидендного потока.

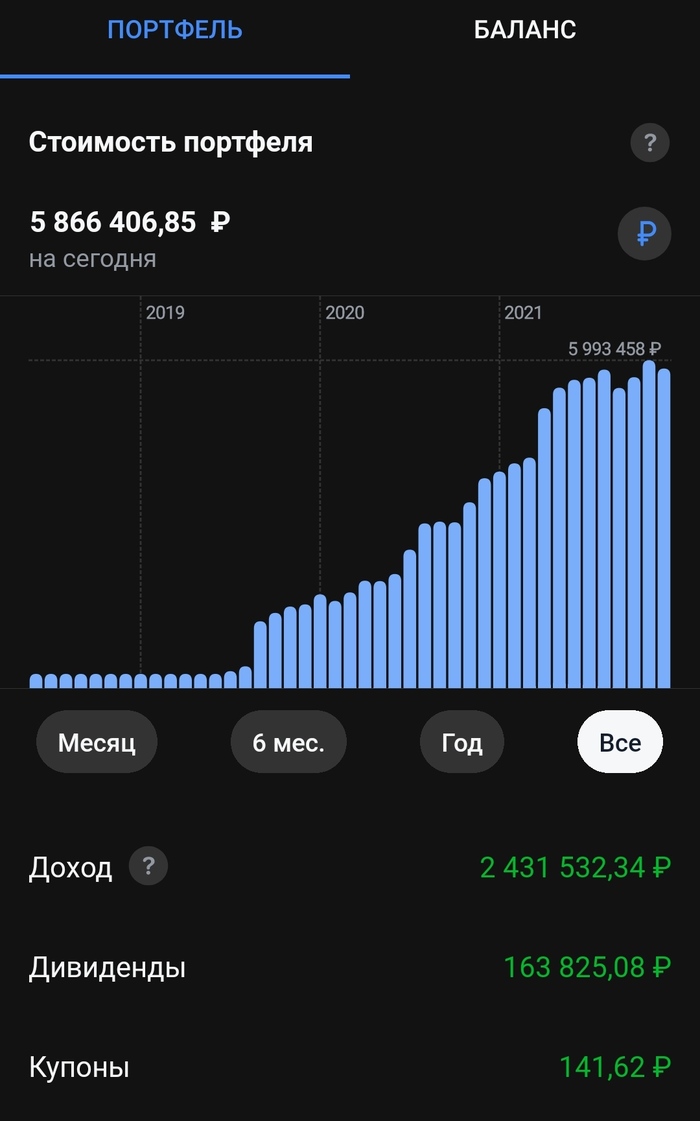

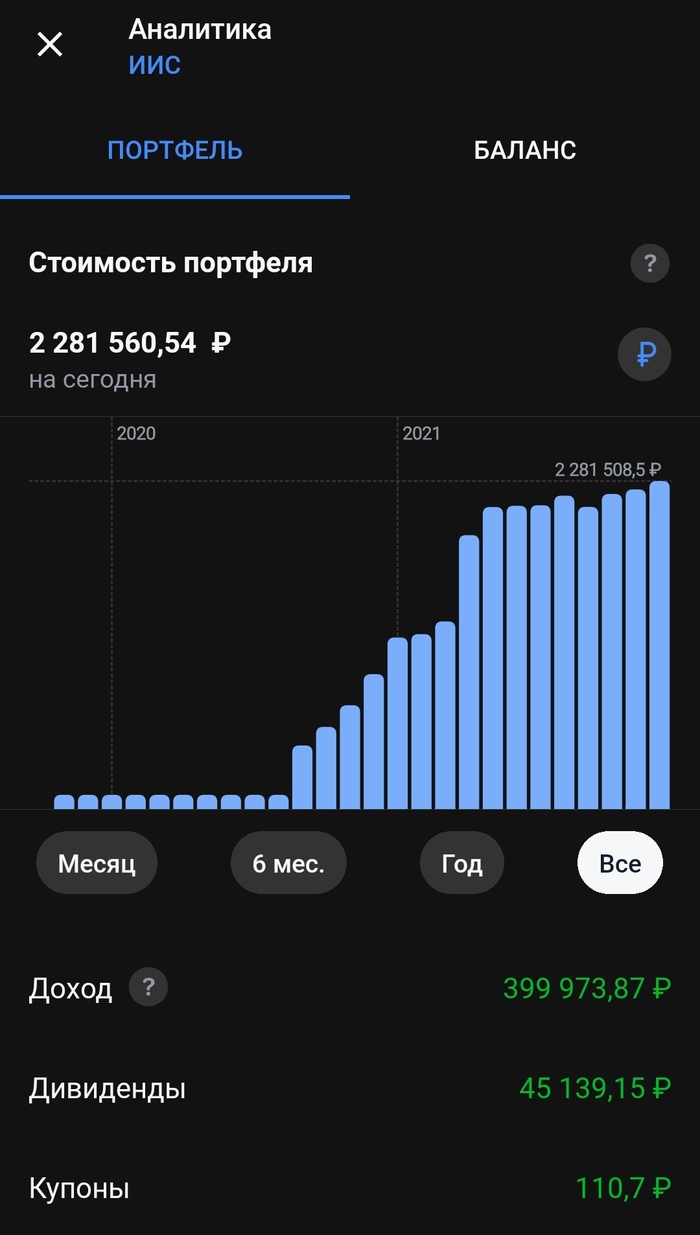

И да, дивидендный поток растет. Если в прошлый раз я писал, что за все время я получил 154,8 + 44 =198,8 тыс рублей, то теперь цифры немного изменились (прошла неделя):

по основному счету 163,8 тыс рублей, по ИИС 45,1 тыс рублей. Итог 208,9 тыс рублей. За все время (с 2018 года).

А за последний год 94,8+ 37,8 = 132,6 тыс рублей.

То есть за 2018-2020 года див доходность равна 76,3 тыс рублей, а за 2021 год 132,6 тыс рублей. Рост 73 процента. Естественно это связано с изменением подхода к инвестированию. Но думаю, что направление и общая динамика понятна.

Понятно, что можно просто взять и продать все иностранные акции и купить акции компаний РФ, тогда можно сразу же увеличить див доходность и поток в разы. При сумме в районе 8 млн рублей, можно получить доходность в следующем году около 10 процентов, то есть 800 тыс рублей. Минус налог, получаем 696 тыс рублей. Но это слишком простой и не самый безопасный способ, как по мне.

Долю в иностранных компаниях я все таких планирую сохранить, при этом увеличить количество акций РФ. Тем самым будет соблюдаться правило диверсификации. Можно будет получать как высокую дивидендную доходность акции РФ, так и рост за счет иностранных акций.

Вот такие мысли.

На этом пока все. Если было интересно или полезно, то поддержите как-нибудь 👍. Так же пишите ваши предложения, о чем еще можно было бы написать (про налоги я помню, постараюсь на следующей неделе все сделать).

Спасибо за внимание и поддержку. Успешных инвестиций.

#инвестирование #дивиденды

Всем привет!

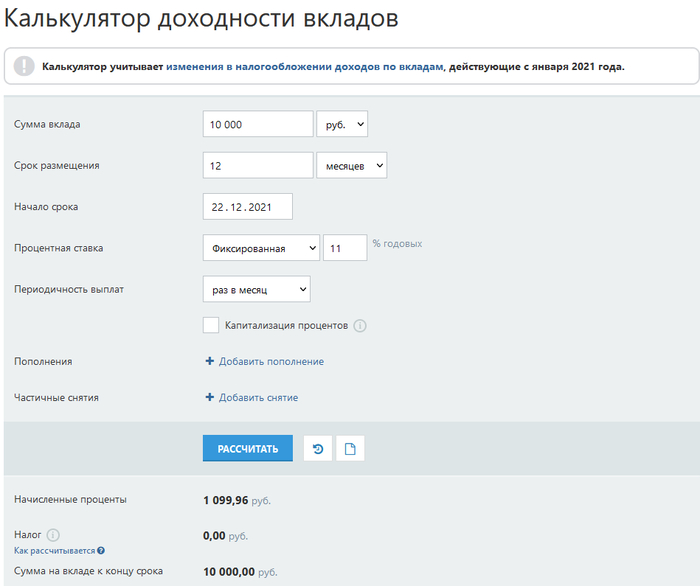

Пришла в голову новая формула по расчёту процентных ставок по вкладам и кредитам.

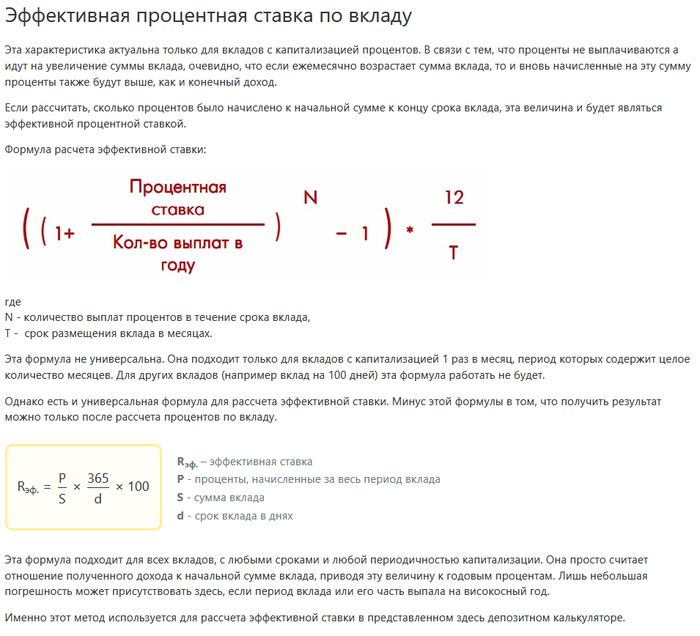

Для того чтобы рассчитать ежемесячное начисление по вкладу или кредиту, необходимо изначально перевести годовую ставку в ежемесячную. Для этого процент делится на 12 месяцев, а чтобы найти реальную годовую ставку (эффективную) используются специальные формулы для её расчета (картинка 1), т.к. в результате расчётов суммы получаются разные.

Т.е. при годовой ставке в 11% сумма 10 000 руб через год, по логике, должна пополниться на 1100 руб, и получится 11 100 руб (ровно).

Но нет, калькулятор выдаёт другие цифры и без учёта капитализации процентов, и с её учётом (2,3 картинка – первый вариант, 4,5 – второй вариант).

Моя формула выглядит так

Т.е. при Pгод=12% получаем не Pмес=1% (поделив на 12 месяцев), а 1,00949… % по формулам (т.е. чуть-чуть меньше). И если ежемесячно прибавлять такую фиксированную ставку к сумме, то через год как раз получится 12%. Или же 1,00949…^12=12%

Логика данной формулы заключается в том, что мы НЕ Годовой процент делим на 12 мес, а коэффициент (1,12 = 12/100+1) возводим в степень, обратной количеству месяцев в году, и тогда получаются красивые расчёты.

Тогда и вовсе отпадает такое понятие как «эффективная ставка».

Также можно найти процент для ежедневной ставки, и при возведении в степень (^365) получится та же изначальная годовая ставка.

Ту же самую тактику можно использовать в кредитных расчётах, разница будет только в сумме выплат (небольшая).

А вот я составил таблицу аналогичную на картинках (3 и 5) только уже по своей формуле и с учётом капитализации процентов. К каждой последующей сумме вклада прибавляется фиксированный ежемесячный процент. И получается так, как надо.

Как вам идея? Что скажете?

Какие сложности появятся?

Одна вакансия, два кандидата. Сможете выбрать лучшего? И так пять раз.

Банк России предложил создать специальный вклад для граждан с невысокими доходами: процентная ставка по такому вкладу может быть привязана к уровню инфляции или ключевой ставки, сообщила заместитель председателя Банка России Ольга Полякова, выступая в Госдуме. Гражданин сможет открыть только один такой вклад, а его сумма будет ограничена, добавила она.

«Для определения категории граждан с невысокими доходами можно будет использовать единую государственную информационную систему социального обеспечения, создание которой предложено правительством. Мы готовы принимать активное участие в разработке этого механизма, в обсуждении изменений в законодательство», – отметила Полякова.

https://www.vedomosti.ru/finance/articles/2021/11/24/897377-...

По словам заместителя председателя ЦБ Владимира Чистюхина, предлагается ограничить размер депозита суммой в 100 тысяч рублей.

«Банк России предлагает ограничить размер депозита для малообеспеченных граждан суммой в 100 тысяч рублей. Речь идет о спецвкладах для россиян с невысокими доходами, доходность которых будет привязана либо к ключевой ставке ЦБ, либо к инфляции», — сказал Чистюхин во время парламентских слушаний комитета Госдумы по финансовому рынку. Трансляция велась на сайте ГД.

Отмечается, что у человека может быть только один спецвклад на ограниченную сумму. Процентная ставка по нему будет плавающей.