Процентные ставки

Всем привет!

Пришла в голову новая формула по расчёту процентных ставок по вкладам и кредитам.

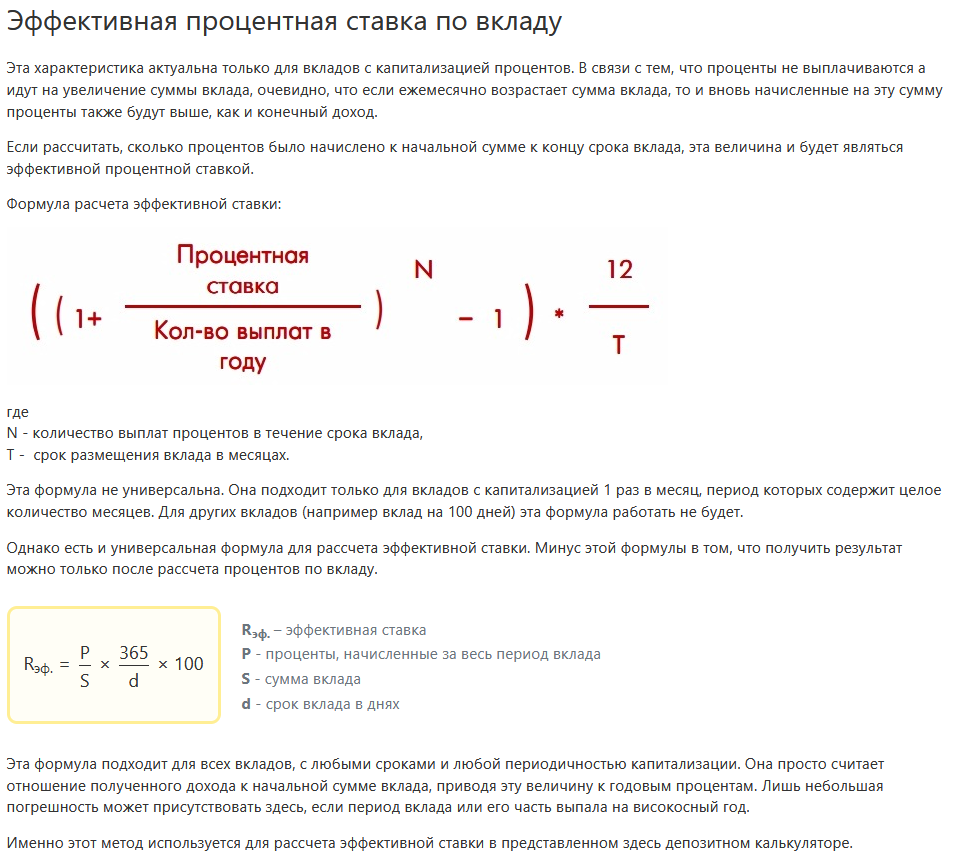

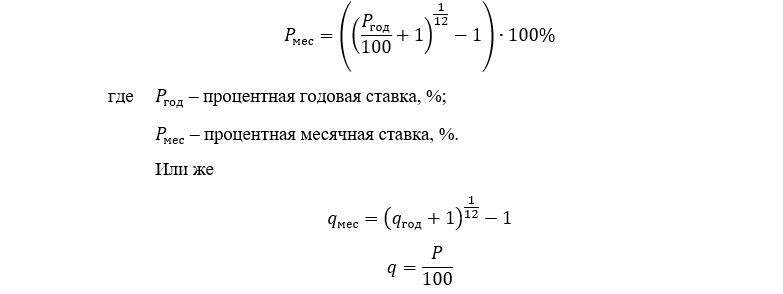

Для того чтобы рассчитать ежемесячное начисление по вкладу или кредиту, необходимо изначально перевести годовую ставку в ежемесячную. Для этого процент делится на 12 месяцев, а чтобы найти реальную годовую ставку (эффективную) используются специальные формулы для её расчета (картинка 1), т.к. в результате расчётов суммы получаются разные.

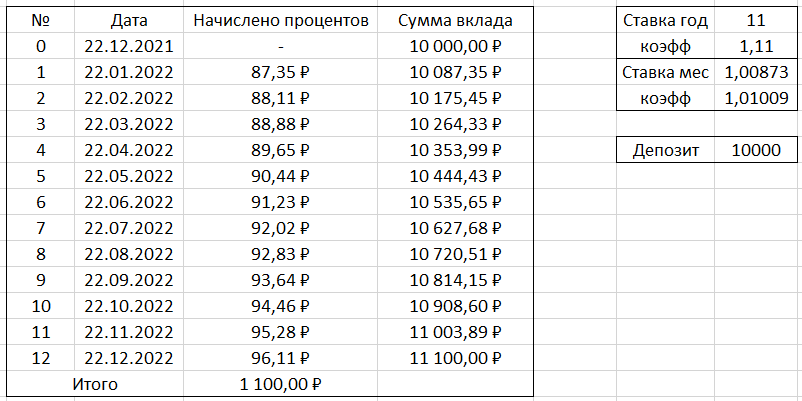

Т.е. при годовой ставке в 11% сумма 10 000 руб через год, по логике, должна пополниться на 1100 руб, и получится 11 100 руб (ровно).

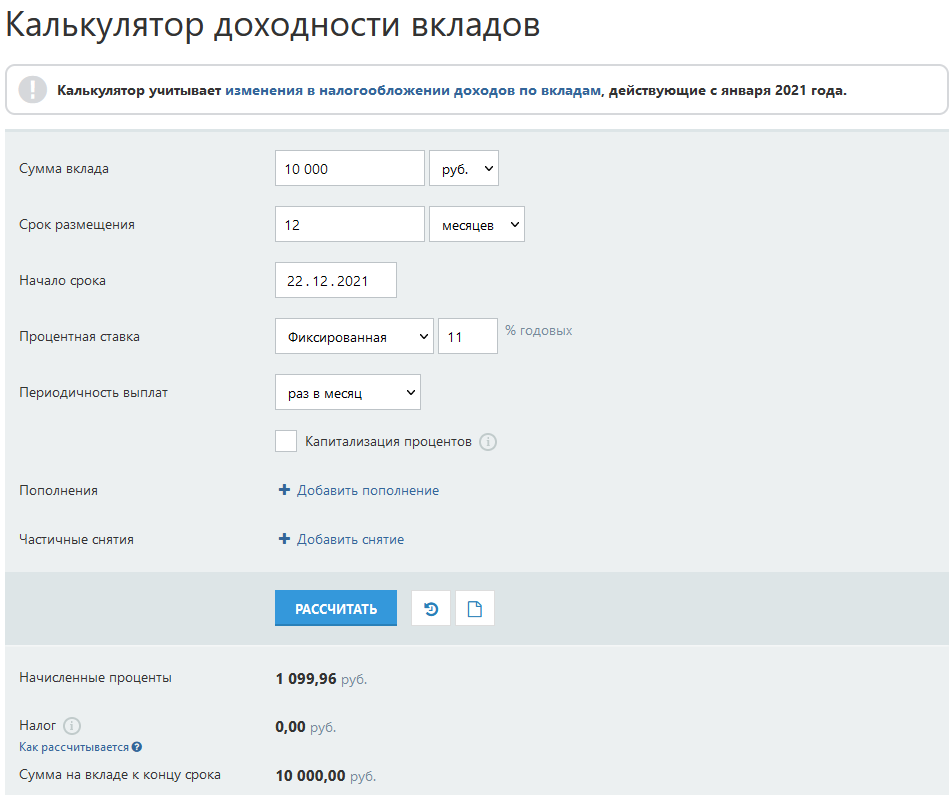

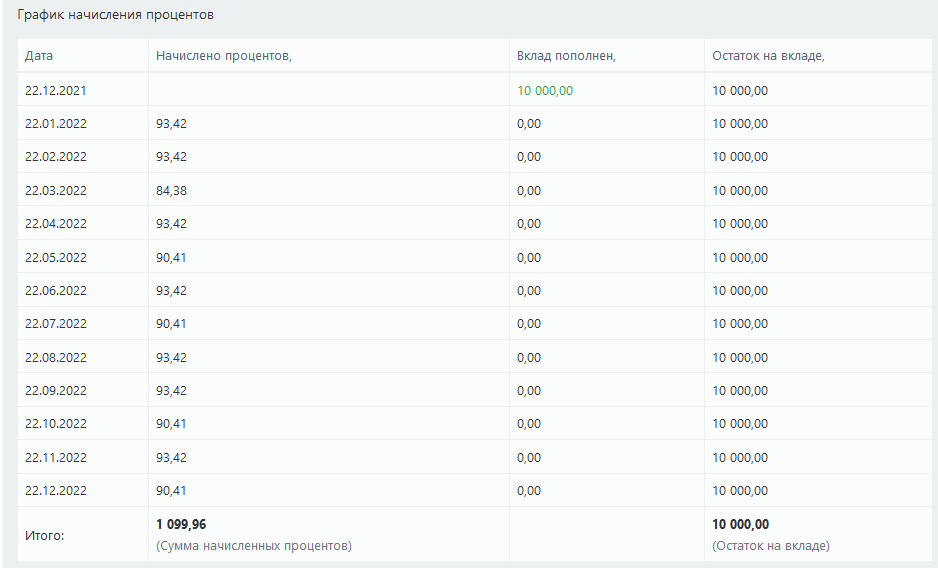

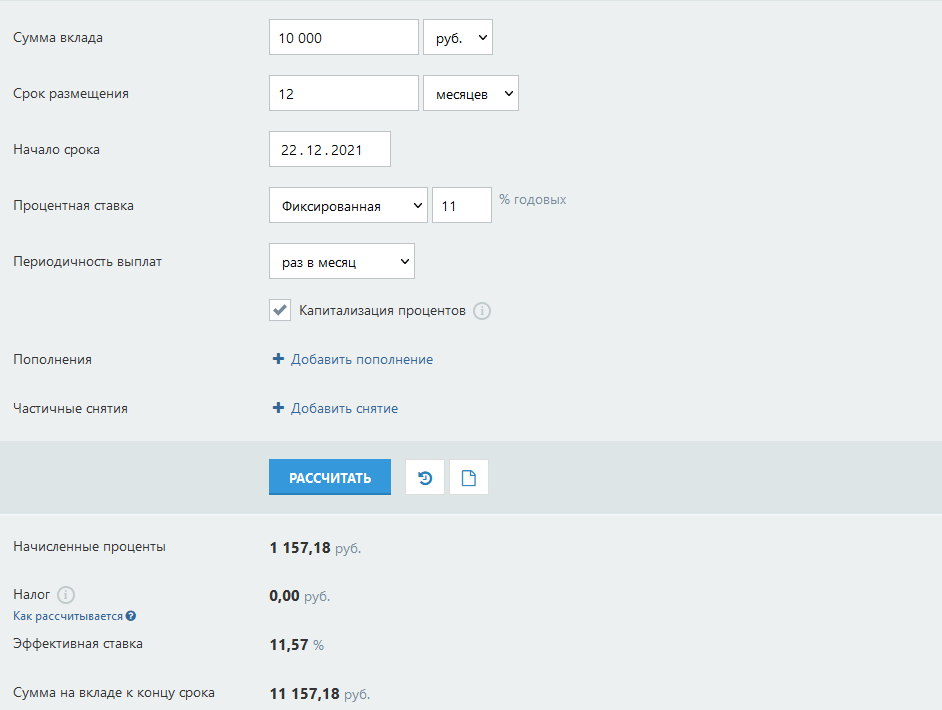

Но нет, калькулятор выдаёт другие цифры и без учёта капитализации процентов, и с её учётом (2,3 картинка – первый вариант, 4,5 – второй вариант).

Моя формула выглядит так

Т.е. при Pгод=12% получаем не Pмес=1% (поделив на 12 месяцев), а 1,00949… % по формулам (т.е. чуть-чуть меньше). И если ежемесячно прибавлять такую фиксированную ставку к сумме, то через год как раз получится 12%. Или же 1,00949…^12=12%

Логика данной формулы заключается в том, что мы НЕ Годовой процент делим на 12 мес, а коэффициент (1,12 = 12/100+1) возводим в степень, обратной количеству месяцев в году, и тогда получаются красивые расчёты.

Тогда и вовсе отпадает такое понятие как «эффективная ставка».

Также можно найти процент для ежедневной ставки, и при возведении в степень (^365) получится та же изначальная годовая ставка.

Ту же самую тактику можно использовать в кредитных расчётах, разница будет только в сумме выплат (небольшая).

А вот я составил таблицу аналогичную на картинках (3 и 5) только уже по своей формуле и с учётом капитализации процентов. К каждой последующей сумме вклада прибавляется фиксированный ежемесячный процент. И получается так, как надо.

Как вам идея? Что скажете?

Какие сложности появятся?