Презентация

Инвестиции на Фондовом рынке.

Дневник трейдера.

Инвестиции на Фондовом рынке.

Дневник трейдера.

В школе этому не учат.

А вы прививаете своему ребенку культуру инвестирования?

А точнее, 32 трлн 945 миллиардов по состоянию на 01.10.2020 (Данные ЦБ РФ)

Это много или мало?

* Это в 6,5 раз больше, чем капитализация Сбербанка. То есть, денег бы хватило 6 раз выкупить весь Сбер, и ещё бы осталось на покупку Яндекса и пары мелких компаний типа Ленты.

* Это примерно в 8 раз больше всех активов физлиц у российских брокеров.

* Это в 2,7 раз больше, чем объем наличных денег в обращении (12,07 трлн).

* Это на 7,5% больше объема вкладов в начале года.

Массового бегства из депозитов не наблюдается на протяжении всего года - цифра понемногу растет. Если посмотреть на рублевую составляющую - она растет на уровне ставки по вкладам.

Если смотреть на другую громкую цифру - 7,5 млн брокерских счетов на Мосбирже - может показаться, что физлица массово валят со вкладов на рынок, но это не совсем так: я бы назвал это "пристрелкой". Люди массово открывают счета, это факт. Люди не торопятся переводить деньги со вкладов на фондовый рынок, это тоже факт.

Кстати, традиционно "наиболее инвестирующие" Тюменская обл., Сахалинская обл., Красноярский край, Саха и др. - демонстрируют отток со вкладов.

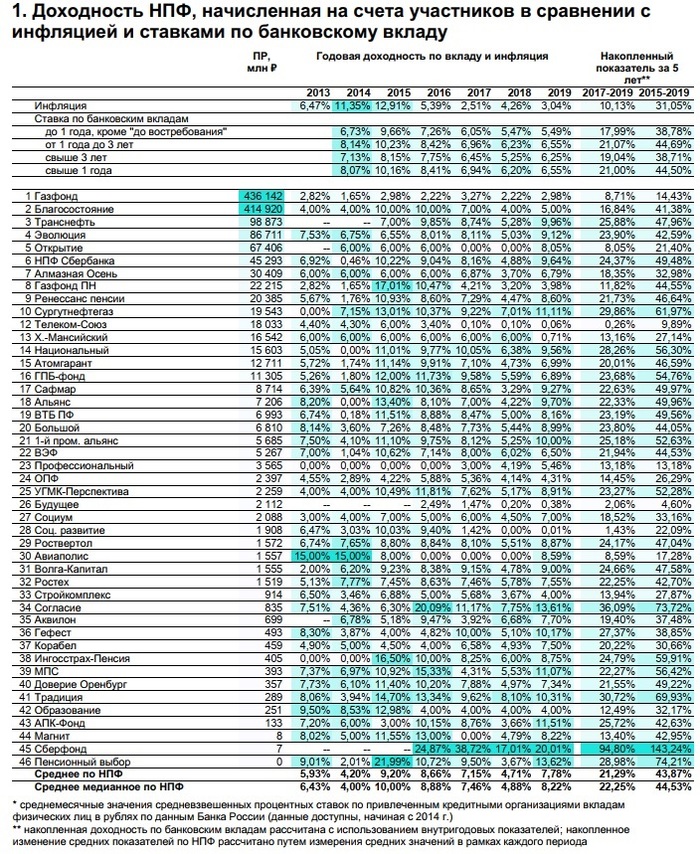

В последнее время в СМИ появилось много разговоров на тему негосударственного пенсионного обеспечения (НПО)как альтернативы вкладу в банке ("С депозита на пенсию", "Планы на старое будущее"). Действительно, в эпоху низких ставок по вкладам у людей растет спрос на альтернативные виды вложений, одним из которых является и НПО.

Сходство продуктов

Негосударственное пенсионное обеспечение осуществляется на основании договора, являющегося соглашением между негосударственным пенсионным фондом и вкладчиком, в соответствии с которым вкладчик обязуется уплачивать пенсионные взносы в фонд, а фонд обязуется выплачивать участнику (участникам) негосударственную пенсию.

Вместе с тем, у вкладчика всегда есть возможность расторгнуть договор и получить выкупную сумму (денежные средства, выплачиваемые фондом при прекращении пенсионного договора). Благодаря данной возможности и появляется возможность получения дохода с вложенных денег.

Исходя из данных таблицы, НПФы нередко показывают доходность, превышающую ставки по банковским вкладам, и, казалось бы, могут стать достойной альтернативой. Но дьявол кроется в деталях. И об этих деталях я хочу рассказать поподробнее.

Продвигая НПО как инвестиционный продукт, маркетологи всегда громко заявляют о его достоинствах: расскажут «ДО» скольких % вы можете получить прибыль, гарантиях сохранности, и если не спросить, стараются умалчивать риски и явные недостатки.

Условия договора НПО

Именно из договора можно узнать основные недостатки и скрытые ограничения. Например, договор может содержать положения о: минимальном взносе (взносах) для получения оговоренной доходности, право Фонда на снижение доходности, сроки действия договора, при которых доход может быть получен в полном объеме, и др. В некоторых случаях при расторжении договора НПО возможно не только не получить доход, но и потерять часть взносов.

Налогообложение НПО

Напомню, что принятый в этом году закон о взимании НДФЛ с процентов по вкладам размером более 1 млн рублей вызвал волну негодования и отток клиентов из банков.

А в НПО всегда действовал даже более жесткий вариант: при расторжении договора и получении выкупной суммы НДФЛ удерживается со всей суммы полученного инвестиционного дохода без ограничения по размеру (НДФЛ с дохода не будет удержан только в случае получения пенсии). А значит и конечный результат (доход от вложения) будет снижен на сумму налога.

Доходность и сроки выплаты выкупной суммы

В отличие от вклада в банке, где доход может начисляться частями (например, ежемесячно). В НПО доход по счету начисляется только раз в год, и ,если вы решите расторгнуть договор для фиксации результата, делать это необходимо, привязываясь к этому моменту, иначе вы просто теряете лишнее время, за которое могли бы получить доход от размещения средств.

Также необходимо учесть, что выкупная сумма может выплачиваться до трех месяцев с момента расторжения договора НПО, что также является потерянным временем, за которое не будет получен доход.

Документы

Со взносов по договору негосударственного пенсионного обеспечения предусмотрена возможность получения налогового вычета. И дело в том, что в случае расторжения договора НПО полученный налоговый вычет должен быть возвращен в бюджет (возврат не предусмотрен в случае получения пенсии).

Так как фонд не в курсе: получали ли вы вычет или нет, то при расторжении договора требуется предоставить справку из ФНС о неполучении налогового вычета, если справку не предоставить, то с выкупной суммы удержат 13% налога.

Гарантии

Для вкладов до 1,4 млн рублей предусмотрена система страхования вкладов АСВ. В НПО таких гарантий не предусмотрено.

Итог

Таким образом, использовать НПО в качестве альтернативы вкладам далеко не всегда целесообразно. Негосударственное пенсионное обеспечение — это узкоспециализированный продукт, все ограничения и стимулы в нем направлены на достижение конечной цели – получение негосударственной пенсии. Вложения в НПФ лишь на первый взгляд схожи с банковским вкладом, но специфика НПО такова, что в ней зашиты механизмы, препятствующие рассматривать его как инструмент среднесрочного - долгосрочного вложения.

Всем привет! Меня зовут Василий Волгин и я инвестор, автор книги "Основы инвестиций для каждого", основатель школы инвесторов. В данной видео я расскажу историю появления бинарных опционов и скажу свое мнение об этом способе заработке в интернете. Также расскажу 7 правил, которым должен следовать каждый начинающий инвесторе, чтобы больше зарабатывать на инвестициях. По вопросам в личку.

Добрый день всем

Сегодня хочу рассказать о своем опыте инвестирования на фондовом рынке.

Я являюсь обычным человеком, который чуть более года назад задумался и решил копить деньги на старость, либо на черный день, либо на что-нибудь еще

В нашей стране к фондовой бирже относятся как к лохотрону, не разобравшись в деталях хейтят и стебут, если узнают что вы инвестируете в фондовую биржу. Надеюсь, этот стереотип из СССР и из 90-х когда нибудь уйдет и люди повысят свою финансовую грамотность.

Я занимаюсь именно инвестированием и против трейдинга и "торговли", "игры" на бирже, т.к. запросто можно проиграть деньги

Я против кредитных плечей и использования рисковых инструментов

В умах людей, к сожалению, существуют инвестиции либо в дорогущие, неликвидные квартиры, либо хранение денег под матрасом, либо всевозможные лохотроны в виде форексов и кешберри

Для тех, кто слышал звон, да не знает где он, для тех, кто не разобрался что такое фондовая биржа, как она работает, какие там есть инструменты, скажу следующее:

Инвестиции в фондовую биржу идут через брокеров, которые привязаны ко всем известным банкам (сбербанк, альфа банк, открытие, тиньков и т.д.). Если у вас есть счета, карты, кредиты в этих банках, если вы пользуетесь продуктами этих банков, то не доверять их же брокерам это немножко маразм.

Для тех, кто говорит, что фондовая биржа это казино, скажу, что да, некоторые инструменты на фондовой бирже действительно казино. Но это малая часть того, что на фондовой бирже вообще есть. Если вы играете, активно торгуете, пользуетесь кредитными плечами, поставочными фьючерсами, то конечно, биржа превращается в игру в рулетку, где вы играете с заведомо более сильным и умным соперником. Но я активно топлю за то, чтобы не пользоваться на бирже этими инструментами, ведь биржа на этом не заканчивается

После этого вступления расскажу, как я начинал

Для начала я решил разобраться, что такое биржа, с чем ее едят, ее возможности и прочее

В моей голове был такой стереотип, что все это очередной лохотрон по выкачиванию денег. Но оказалось, что мой стереотип родом из 90-х, когда людей обманывали банки, государство, а так же из-за кучи форекс кухонь и разными предприятиями, наживающимися на доверчивых людях, различного рода ммм, кешберри, всякие памм счета, доверительное управление и т.д., которые прикрываясь фондовой биржей разводили людей на деньги. Почитав много литературы по этому поводу я развеял этот стереотип и понял, что фондовая биржа это фондовая биржа, а всё остальное, что ее копирует, это разводы и лохотроны, из-за которых в головах людей и сложилось такое впечатление. При словах "фондовая биржа" у людей срабатывает какой-то триггер в голове и они не разбираясь кричат "ТЕБЯ РАЗВЕДУУУУТ, УУУУУ ЛОХОТРОООН"

Разобравшись, я завел ИИС, который государство всячески поощряет и на который государство дает налоговый вычет в размере 13% от всех денег, которые вы туда закинете (до 400 тыс. в год)

т.е. вы просто закидываете деньги на ИИС, ничего не делаете со счетом, ждете, и выводите оттуда ваши деньги, но получаете при этом налоговый вычет 13%. неплохо, да? звучит уже лучше, чем банковский вклад.

Решил я начать с маленьких сумм, и первые несколько месяцев тестировал, покупал что-то, смотрел, как это себя поведет

Начал с самого дешевого, что там есть, акции компании Русгрэйн. Мусорная акция по сути. Но, спустя 1 год и 2 месяца она показала неплохой рост. Куплено за копейки, лежит и лежит, и пусть себе лежит. Тут скорее просто повезло

Далее, я начал покупать облигации из США и чуть чуть ОФЗ, но это не интересно, они дают стабильную но маленькую доходность, очень надежны, просто более хорошая альтернатива банковскому вкладу. но в итоге дало хороший профит в рублях.

Спустя несколько месяцев, прочитав уже кучу литературы, проанализировав ситуацию, решил попробовать инвестировать в акции голубых фишек

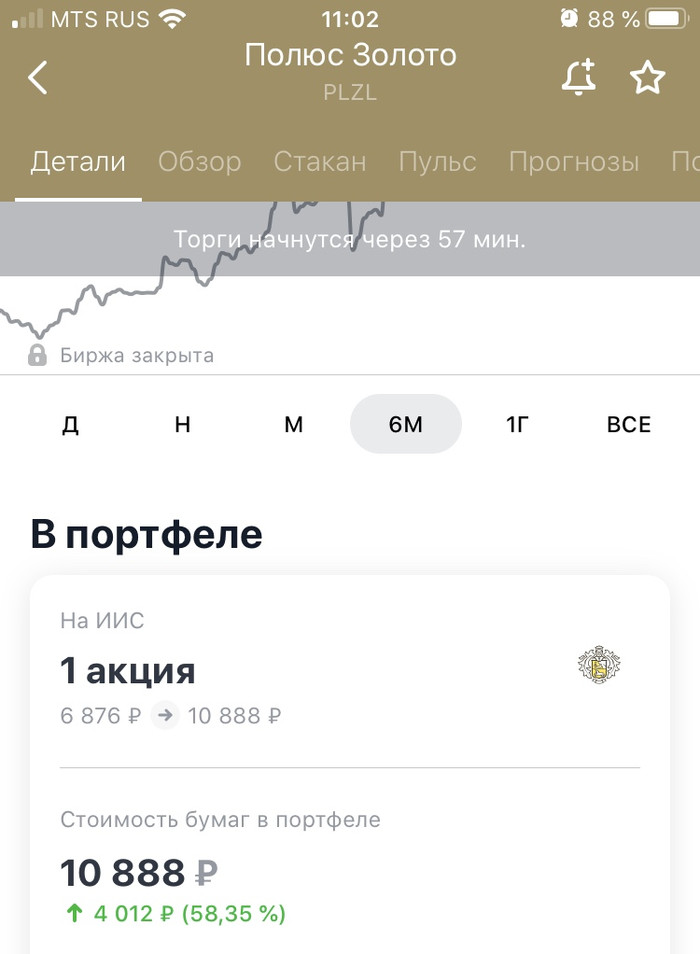

Все кричали о наступающем кризисе, так что я купил Полюс золото (вместо того, чтобы купить золото, я купил акцию компании, добывающей золото)

И я не ошибся. Кризис наступил, вот результат

В пике кризиса стоимость доходила до 12500р

Суть в том, что когда на рынке спад, в золоте наоборот, подъем. почти всегда примерно на тот же процент. Золотодобывающая компания становится неким балансиром. рынок падает - золото растет. рынок растет - золото падает. что в целом по портфелю дает околонулевые показатели убытков при падениях рынка

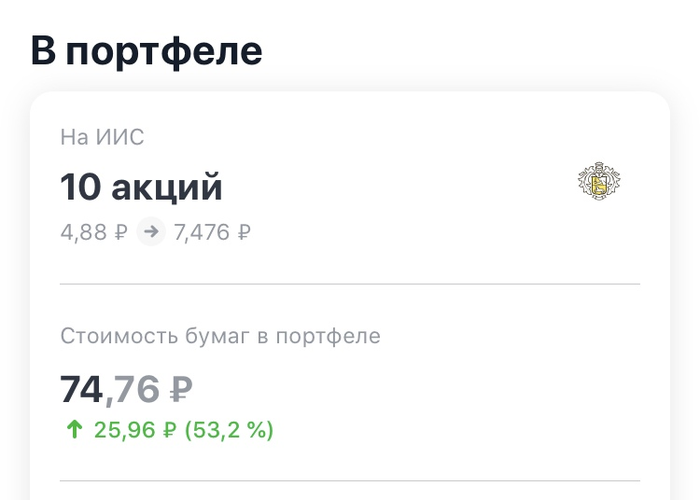

Далее, я твердо решил инвестировать ежемесячно определенную сумму с зарплаты. Не только себе, но и ребенку. когда подрастет, передам счет ему в управление. Для себя ИИС, для него обычный брокерский счет

Среди прибыльных российских компаний:

Аптечная сеть 36,6 +16,25%

Яндекс +9,49%

Детский мир +6,41%

Среди убыточных:

Банк ВТБ -10,2%

Татнефть -26,15%

Где-то пол года назад вывел для себя некую стратегию, которой придерживаюсь и по сей день.

Завожу денег на счет, жду хорошей просадки по рынку, закупаюсь в те компании и сектора, которые лично считаю перспективными. Инвестирую на долгосрок (минимум на 5+ лет, что бы там ни было). Я начал инвестировать в американские компании из индекса S&P 500

Самым перспективным видел IT сектор, так что прикупил его величество Microsoft. Покупал еще при долларе чуть более 60 рублей.

+17,46% в долларах. с учетом валютной переоценки очень неплохо. Его немного подкосил кризис, но он поднялся стремительно, так же как и падал, и сейчас уже выше, чем в докризисные времена

Далее, покупал AT&T, из за веры в технологии 5G, но он сейчас в минусе

AT&T -21.72%

Не считаю это плохим приобретением. сектор перспективный, акция поднимется, временные трудности с вирусом мир переживет. технологии как росли, так и растут

Bank of America Corp -23.89%

Вот это приобретение было моей ошибкой. Куплено только для того, чтобы была компания из финансового сектора США. не разобравшись, купил первое попавшееся из индекса. Пока держу, т.к. считаю финансовый сектор перспективным на горизонте 3 лет

Coca Cola. Стабильная, мощная компания, потребительский сектор. Компания жива и будет жить. Диверсифицирована по странам. Даже в кризис упала не сильно.

Coca Cola -12,1%. Ждем возврата на докризисный уровень

Есть несколько акций компаний, которые находятся сейчас плюс минус в той же цене, по которой я покупал. Но за счет того, что рубль упал на фоне доллара, дают хороший профит в рублях, около 10-12%

Кризис я использовал по максимуму, закупил упавший Боинг и Карнивал по 20 тыс рублей

Результаты:

Boeing +31.72% в долларах

Carnival +30.79% в долларах

Считаю их очень перспективными на будущее, т.к. это акции наиболее пострадавшего сектора.

Так же купил недавно Exxon Mobil Corporation, Qualcomm, Ford.

Первую, потому что нефтянка, считаю перспективной на горизонте 2-4 лет

вторая это айти, перспективный сектор, хорошая компания, много разработок, сам по себе диверсифицированный актив

Ford, потому что упал. и потому что у меня автомобиль этой марки. верю в эту компанию

в целом по портфелю на сегодняшний день за 1 год и 2 месяца итог в рублях +36,05%

с учетом комиссий по сделкам и всего что можно было учесть

считал вот как:

посмотрел, сколько денег переводил на счет ИИС, посмотрел, сколько стоят мои активы сейчас, посчитал разницу в процентах

И это в кризис =)

Считаю, очень неплохо. Гораздо лучше, чем вклад в банке

В заключении скажу, что не веду никаких телеграм каналов, не занимаюсь никаким обучением, т.к. для этого у меня очень мало опыта, хотя теоретических знаний может быть и не мало

ничего не продаю, никого не агитирую, не занимаюсь рекламой брокеров и т.п., никоим образом к ним не отношусь

Делюсь исключительно своим опытом

Для всех поклонников футбола Hisense подготовил крутой конкурс в соцсетях. Попытайте удачу, чтобы получить классный мерч и технику от глобального партнера чемпионата.

А если не любите полагаться на случай и сразу отправляетесь за техникой Hisense, не прячьте далеко чек. Загрузите на сайт и получите подписку на Wink на 3 месяца в подарок.

Реклама ООО «Горенье БТ», ИНН: 7704722037

Написал недавно тред про то, как избавиться от: «Я не умею инвестировать, что делать?», многим стыдно задавать кому либо этот вопрос, и мне тоже.

Первые мои инвестиции были в начале 2010-х, в криптовалюту, биткоин только набирал обороты. Помню страх, когда 1-й раз пробуешь инвестировать... страх держится на том, что ты куда-то вкладываешь, но не понимаешь зачем это делать, какие риски, результат, стратегия и т.п. Спустя время у меня имеются базовые знания по этой теме. Я не крутой инвестор, но зато я тот, кто боялся сделать 1-й шаг «в пропасть мира инвестиций», между тем, сделал его и поделюсь опытом.

Будем считать эту статью для тех, кто боится и испытывает страх перед словом «инвестиции». Расскажу про то, почему не нужно бояться сохранять (и по возможности умножать) свой капитал. Моя цель — чтобы вы сделали первый шаг. 💃

Есть две стратегии: (1) долгосрочно и безопасно и (2) быстро и много (=рисково). Для второй нужно хорошо играть на бирже и уметь спекулировать, я плохо играю и не спекулянт (в хорошем смысле), поэтому я выбираю первую стратегию. Я не научу вас «поднимать бабки» на панике в обществе, растущей валюте и других рисках. Но расскажу, как собрать 1-й портфель, что такое дивиденды, акции, облигации, ETF, ОФЗ, ИИС, как убрать риски и прибавить доходность.

Разделю всё это на 10 шагов (эта статья про 1-й шаг):

1 шаг. Разбить страх

2 шаг. Выбрать брокера

3 шаг. Открыть ИИС

4 шаг. Дать в долг и заработать

5 шаг. Как стать совладельцем бизнеса?

6 шаг. Как вложиться в 100 компаний?

7 шаг. Собрать 1-й портфель

8 шаг. Заплатить меньше налогов

9 шаг. Инвестировать 100 рублей

10 шаг. Сдать зачёт

В конце, после прочтения каждого шага, будут вопросы, вы можете написать мне личным сообщением в твиттере ответы на вопросы, для закрепления. А в конце 10 шага будет зачёт. Первые десять прочитавших, кто сдаст зачёт, получат подарок: бесплатно оформлю счёт у брокер, ИИС и подарю пару акций. Считайте это благотворительностью, просто хочется, чтобы в России было больше людей, кто хоть как-то, что-то инвестирует, никакой рекламы или коммерческого интереса тут нет.

1 шаг. Разбить страх

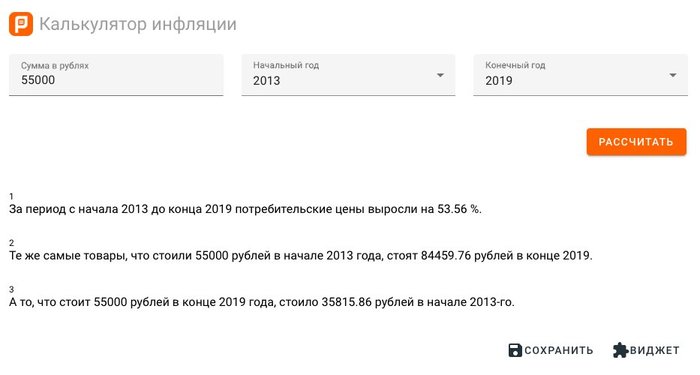

Вы должны убедиться, что инвестирования не нужно бояться, бойтесь лучше того, что ваши деньги со временем обесцениваются, и единственное лекарство — это инвестирование. Объясню почему важно уметь инвестировать на простом примере. Вот вы где храните деньги? Допустим, в старой книге я нашёл заначку - 5 000 руб. В матрасе нашел ещё 50 000 руб. Лежат они там с 2013 года. За 7 лет лежания их съела инфляция, вроде в руках все те же 55 000 руб., но купить на них в 2020 году можно меньше, чем в 2013 году.

Вопрос: сколько нужно денег в 2020 г., чтобы купить столько же, сколько на 55 000 руб. в 2013 г.?

Ответ: чтобы купить на 55 000 руб. (как в 2013 г.) сейчас в 2020 г. нужно 88000 руб., как вам такое? Стоит нагуглить "калькулятор инфляции цен", вбить свою сумму, например 1 млн., и убедиться самому.

От осознания того, сколько из-за инфляции и действий путинской команды мы незаметно теряем капитала — становиться страшно. Мы живем в мире, где вы не сможете контролировать инфляцию. Зато, вы можете защитить свой капитал, запустив его в "инвестиционный мир".

1.1 шаг. Вклады (чем они хуже?)

Можно хранить во вкладах (это безопасно, но не прибыльно), да и государство их страхует до 1,4 млн руб., и доход от них опережает "официальную инфляцию". Но рост цен куда выше, чем показывает инфляция. Цены на товары растут более чем на ±25% в год, это инфляция не учитывает. А вот инвестиции (облигации, акции и т.п.) — другое дело. Да, они не дают стабильный рост, иногда могут падать, сами деньги нельзя застраховать, а биржа не даёт гарантий. Но зато, инвестиции решают проблему инфляции (а вклады нет) и обгоняют её. Бонусом идёт ещё и поднятие дохода.

Но стоит запомнить главное правило в инвестировании — не держать яйца в одной корзине.

Разделите вклады на несколько частей (вклады и инвестиции), чтобы компенсировать одно другим и держать баланс с минимальными рисками. Это обязательно нужно делать, чтобы увеличить свой капитал.

1.2 шаг. Биржи (где вкладывают деньги?)

Вы были на базаре или на ярмарке? Деньги вкладывают на бирже, это «базар ценных бумаг». Кто, чего, сколько купил/продал и что осталось, всё по закону, обмана нет. В РФ всего шесть бирж: две в Москве и четыре в Петербурге. ТОП-2 это Московская (для рублей) и СПб (для валюты). На бирже есть свои «рынки» акций, валют, драг. металлов и т.п., чтобы что-то купить нужен доступ к бирже, самому это сложно, через брокера — проще. Нам нужен фондовый рынок — там продают (1) облигации, (2) акции и (3) ETF — это ТОП-покупки у простых инвесторов.

1.3 шаг. Брокер (да кто такой этот ваш брокер?)

Брокер это юрлицо. Он имеет доступ на биржу, соблюдает правила биржи, имеет нужные лицензии и платит за право быть брокером. Через него частные инвесторы покупают/продают бумаги на бирже, за комиссию, конечно же. Без него никак (можно, но геморрой гарантирован).

Важно понять, что уже давно нет ценных бумаг в физическом виде (только в электронном).

Не нужно куда-то идти, чтобы купить/продать ценные бумаги. Из дома ищите брокера и, через пару часов, получаете доступ к бирже, у многих из них есть мобильные приложения. Потом покажу их)

1.4 шаг. Облигации (дай в долг?)

Облигация это когда вы даёте в долг, получаете обратно эти деньги и % за то что дали в долг.

Например, я хочу продавать молоко, но не хочу покупать корову, зато готов дать соседу в долг на её покупку. Сосед мне даёт расписку (облигацию), где указал сколько взял в долг, когда вернёт и сколько добавит %-ов.

Компании просят в долг (выпуск облигаций), чтобы обновить оборудование, провести ремонт, расширение какие-то и т.п. Им это выгоднее, чем брать в долг у банка. И вам выгодно, чем вложить деньги в банк. Банк, как посредник, остался ни с чем, лох.

Как выбрать, кому дать в долг? Чем меньше % дохода, тем надежней должник. Просят дать в долг под 25% годовых? Это риск, могут не вернуть. 15% - это нормально. Выпустить облигации могут:

1. Компания (выгодно, но есть риск)

2. Государство (надежно, но не очень доходно)

3. Регионы (надежно и более доходно)

1.5 шаг. Акции (ты почти владелец бизнеса)

Акция это часть компании (доля в её бизнесе). Например, я и соседи хотим купить корову пополам. Моя доля коровы — это акция. Дальше два варианта:

1. Молоко коровы продаётся и я получаю дивиденды (⅓ прибыли от продажи), то есть сосед делится прибылью.

2. Корова выиграла конкурс красоты и стала известна. Стоимость её на рынке удвоилась, я могу продать свою долю коровы и получить больше, чем вложил изначально. Но дивиденды от коровы теперь получает тот, кто купил у меня акцию.

В чём страх? Корова может заболеть, а спрос на молоко упадет. Больная корова никому не нужна. :( Больная корова приносит меньше молока (дивиденды), не даст потомство (расширение бизнеса). Продать корову будет трудно, ваша акция (покупка части компании) на корову упадёт в цене. Поэтому, покупая акции (в долгую) какой либо компании, важно понимать, чтобы она не сдохла.

1.6 шаг. ETF (торгуемый на бирже фонд)

Одной коровы мало, вдруг заболеет и умрёт? Хочу купить у “колхоза” по 10% с каждого их животного (см. твит № 12). Но “колхоз” решил, что 1 акция = 50% животного, а не 10% (компания сама решает сколько % будет иметь 1 акция). Столько денег у меня нет, я иду к соседу!) Сосед мой уже купил по 50% (= 1 акция) каждого животного в "колхозе". Он предложил купить долю от его 1 акции (доля от доли), так я становлюсь владельцем 10% акции соседа (т.е. 10% от половины каждого животного "колхоза"). Это и есть ETF. Акция ETF — это доля в фонде, где есть много разных акций или облигаций. Владея долей в ETF, вы владеете долей во всех активах, которые есть в ETF. Из чего состоит "портфель ETF" и какие там активы (акции и/или облигации) решает сам владелец ETF.

Exchange Traded Fund (торгуемый на бирже фонд) тоже получает дивиденды от акций, которыми владеет. Но фонд сам решает, что делать с дивидендами: (1) Выплатить их вам. (2) Купить на них ещё больше акций, фонд дорожает и вы зарабатываете на разнице между покупкой и продажей.

В чём крутость ETF? Низкий риск. Например, если корова заболела и её акций дешевеет, то убыток перекроют доходы от других активов: свиньи, петухи, кролики и т.п. Ну и на акции ETF нужно меньше денег, не нужно же покупать по отдельности всего, что есть в ETF, это удобно!

Вот и всё, в теории, понимая всё это, страха быть не долго (или совсем немного, что позволяет делать второй шаг), поэтому ловите вопросы, ответы на которые кидайте мне личным сообщением в твиттер twitter.com/PavelChuprunov

1. Бизнес у компании «Большая жопа» будет расти в 2020 и 2021 годах. Ты хочешь на этом заработать, поэтому купишь: облигации, акции, продукцию этой компании или всё сразу?

2. Ты купил облигацию, зачем? Ты стал совладельцем сразу во многих компаниях или только одного бизнеса, или просто дал организации в долг?

3. Что можно купить на фондовом рынке? Только облигации, только акции компаний, только акции фондов ETF, только опционы, только фьючерсы или всё сразу?

4. Ты купил акцию, но зачем? Чтобы похвалиться друзьям, чтобы распечатать и повесить на стене, чтобы помочь организации и дать ей в долг, чтобы стал совладельцем бизнеса или стал совладельцем сразу во многих компаниях?

5. Допустим, ты веришь только в IT-сферу, но не разбираешься какая IT-компания самая крутая, что будешь делать?

6. Ты купил акции, и как будешь зарабатывать на них?