Негосударственное пенсионное обеспечение vs вклад в банке, или о чем молчат маркетологи

В последнее время в СМИ появилось много разговоров на тему негосударственного пенсионного обеспечения (НПО)как альтернативы вкладу в банке ("С депозита на пенсию", "Планы на старое будущее"). Действительно, в эпоху низких ставок по вкладам у людей растет спрос на альтернативные виды вложений, одним из которых является и НПО.

Сходство продуктов

Негосударственное пенсионное обеспечение осуществляется на основании договора, являющегося соглашением между негосударственным пенсионным фондом и вкладчиком, в соответствии с которым вкладчик обязуется уплачивать пенсионные взносы в фонд, а фонд обязуется выплачивать участнику (участникам) негосударственную пенсию.

Вместе с тем, у вкладчика всегда есть возможность расторгнуть договор и получить выкупную сумму (денежные средства, выплачиваемые фондом при прекращении пенсионного договора). Благодаря данной возможности и появляется возможность получения дохода с вложенных денег.

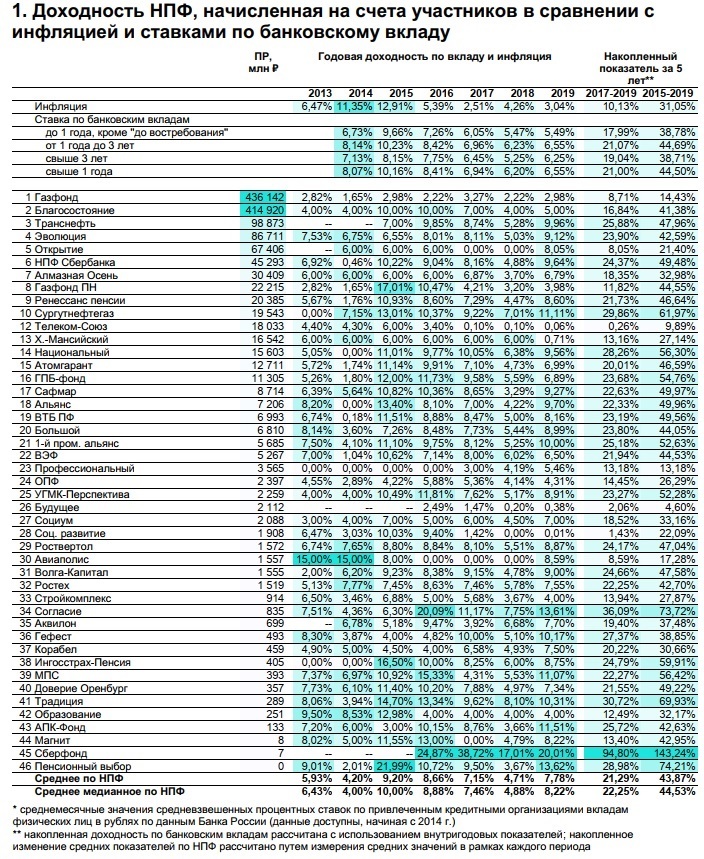

Исходя из данных таблицы, НПФы нередко показывают доходность, превышающую ставки по банковским вкладам, и, казалось бы, могут стать достойной альтернативой. Но дьявол кроется в деталях. И об этих деталях я хочу рассказать поподробнее.

Продвигая НПО как инвестиционный продукт, маркетологи всегда громко заявляют о его достоинствах: расскажут «ДО» скольких % вы можете получить прибыль, гарантиях сохранности, и если не спросить, стараются умалчивать риски и явные недостатки.

Условия договора НПО

Именно из договора можно узнать основные недостатки и скрытые ограничения. Например, договор может содержать положения о: минимальном взносе (взносах) для получения оговоренной доходности, право Фонда на снижение доходности, сроки действия договора, при которых доход может быть получен в полном объеме, и др. В некоторых случаях при расторжении договора НПО возможно не только не получить доход, но и потерять часть взносов.

Налогообложение НПО

Напомню, что принятый в этом году закон о взимании НДФЛ с процентов по вкладам размером более 1 млн рублей вызвал волну негодования и отток клиентов из банков.

А в НПО всегда действовал даже более жесткий вариант: при расторжении договора и получении выкупной суммы НДФЛ удерживается со всей суммы полученного инвестиционного дохода без ограничения по размеру (НДФЛ с дохода не будет удержан только в случае получения пенсии). А значит и конечный результат (доход от вложения) будет снижен на сумму налога.

Доходность и сроки выплаты выкупной суммы

В отличие от вклада в банке, где доход может начисляться частями (например, ежемесячно). В НПО доход по счету начисляется только раз в год, и ,если вы решите расторгнуть договор для фиксации результата, делать это необходимо, привязываясь к этому моменту, иначе вы просто теряете лишнее время, за которое могли бы получить доход от размещения средств.

Также необходимо учесть, что выкупная сумма может выплачиваться до трех месяцев с момента расторжения договора НПО, что также является потерянным временем, за которое не будет получен доход.

Документы

Со взносов по договору негосударственного пенсионного обеспечения предусмотрена возможность получения налогового вычета. И дело в том, что в случае расторжения договора НПО полученный налоговый вычет должен быть возвращен в бюджет (возврат не предусмотрен в случае получения пенсии).

Так как фонд не в курсе: получали ли вы вычет или нет, то при расторжении договора требуется предоставить справку из ФНС о неполучении налогового вычета, если справку не предоставить, то с выкупной суммы удержат 13% налога.

Гарантии

Для вкладов до 1,4 млн рублей предусмотрена система страхования вкладов АСВ. В НПО таких гарантий не предусмотрено.

Итог

Таким образом, использовать НПО в качестве альтернативы вкладам далеко не всегда целесообразно. Негосударственное пенсионное обеспечение — это узкоспециализированный продукт, все ограничения и стимулы в нем направлены на достижение конечной цели – получение негосударственной пенсии. Вложения в НПФ лишь на первый взгляд схожи с банковским вкладом, но специфика НПО такова, что в ней зашиты механизмы, препятствующие рассматривать его как инструмент среднесрочного - долгосрочного вложения.