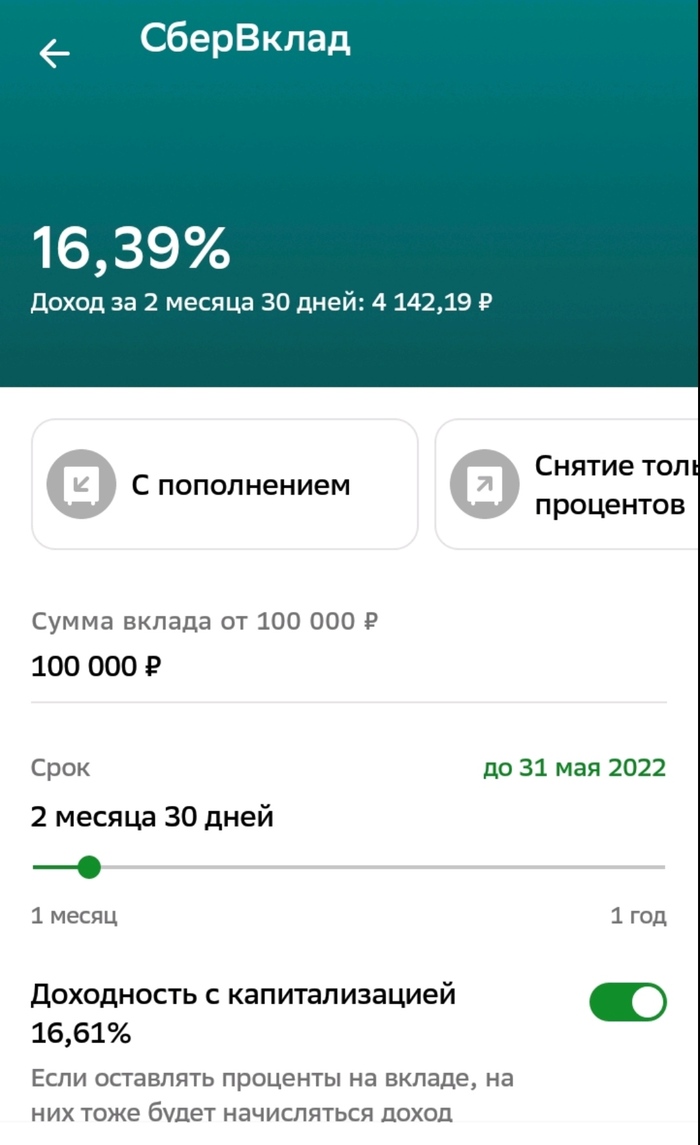

Предложение от Сбера

Новые ставки по депозитам подъехали.

Только что-то из советского прошлого подсказывает, что есть неплохие шансы не получить своих денег назад.

Хороша попытка, Сбер, но нет )

Показать полностью

1

Новые ставки по депозитам подъехали.

Только что-то из советского прошлого подсказывает, что есть неплохие шансы не получить своих денег назад.

Хороша попытка, Сбер, но нет )

Ситуация такова, что я сравнительно недавно начал откладывать деньги, накопил около 90 тысяч в рублях, на днях на фоне общей волны тревоги и паники думал спешно перевести все накопленные средства в доллар, но так и не решился. Объясните мне, пожалуйста, что сейчас вообще стоит делать? Знаю, что биржи закрыты, акции нельзя ни покупать ни продавать, точно также как и заблокированы переводы с иностранных счетов. Я немного нервничаю отчасти в силу своего незнания и непонимания, что сейчас лучше делать, какие предпринимать шаги. Моя благодарность и плюсы всем, кто откликнется и хоть как-то прояснит мне нынешнюю ситуацию, потому что объяснить ее на рациональном языке фактов без использования мата я не могу.

Небольшой срез моего личного опыта на примере желтого банка, тинькофф который. Примерно в начале прошлого года закрыл один из вкладов и решил поднять бабла на инвестициях. Открыл два брокерских счета - в втб и тиньке, и на каждый закинул по сто штук рублей. Брал "самые проверенные" фонды от самых именитых воротил бизнеса)). В детали вдаваться не буду, но без специализации и глубокого анализа рынка делать в инвестициях нечего. У тинькова в его инвестициях есть местная соцсеть, зовется "пульс" и там мамкины инвесторы делятся своими прогнозами и успехами. И знаете, очень редко у кого-то успехи хотя бы приближаются к отметке 10% поцентной доходности, обычно до 5% годовых, или вообще все в минусах. Вклады на текущий момент с учетом существующих реалий намного выгоднее получаются.

Далее то, что просто бесит в последнее время в тинькофф. Повелся на агрессивную рекламу и обещания золотых гор типа "приведи друга". Суть акции - если по твоей ссылке друг открывает брокерский счет, то тебе вот такое вот богатство может привалить:

И еще там есть нюанс - за прохождение обучения в инвестициях дарят пакет акций "до 10 тыс рублей". Ну, думаю, халява - погнали. До сих пор бомбит)).

Бонус за приглашение совсем не пришел - случилась "техническая ошибка" и после моего нытья начислили в ручном режиме 3 акции газпрома - чтобы было понятно, это около 900 рублей. Технически, конечно, это и есть "до 20000", но обидно ж)), досадно. Завышенные ожидания привели к закономерному результату.

Ладно, думаю. Здесь налюбили, пусть хоть другу повезет. Чтобы было понятно, есть 10 заданий, за каждое задание дается набор подарочных акций, из которых, в конечном итоге, и должен сформироваться портфель "до 10000 рублей". Там еще так прикольно сделано - за 9 заданий маленькие синенькие коробочки, а за 10е задание - такая себе золотая коробка)).

Проходим задания, получаем в подарок акции всяких мусорных компаний - афк система (примерно 20 рублей), мосэнерго (около 2х рублей), интер рао ес ( около 3х рублей) и все в этом ключе. Но вот приходит время финального задания, открывается золотой бонусный ящик, а в нем, как вишенка на торте - 2 акции аэрофлота (это примерно 100 рублей за обе). Так что овчинка выделки не стоит. Если через месяц тенденция рынка останется прежней, то мне придется другу еще приплатить за такое приглашение.

Вот результат 10 дней в тинькофф инвестициях, с учетом того, что другу брали стартовый вечный портфель - "самый сбалансированный" который. Промежуточный итог за 10 дней - с 22 тысяч - минус 1400, и примерно 600 рублей подарочными акциями, которые можно вывести только через 30 дней...

А вот мои личные итоги года в инвестициях)): это дно...

Итог: инвестирование вслепую - не самый лучший способ "сберечь и приумножить". Лучше уж вклад. Всем добра!

ЗЫ, может есть счастливчики, которые получали максимум по подаркам? Откликнитесь, хоть за вас порадуемся).

Новости последнего месяца как будто бы заставили нас всех вернуться в прошлое: вежливые люди якобы собираются не очень вежливо прийти к соседям в гости, рубль и фондовый рынок каждый день бешено колбасит туда-сюда – такое впечатление, что я снова проснулся в 2014-м.

А тут еще у Саши «Finindie» Елисеева на канале все стали делиться своими упоротыми историями про банки – ну и я тоже свою вспомнил, которая косвенно связана с этими событиями из прошлого.

Как вы помните, в 2014 году мы все вместе в очередной раз поднялись с колен – да так резко, что у рубля закружилась голова и он испытал «отрицательный рост» с 32 рублей за доллар до почти 70.

Народ понял, что если после подъема с колен Россия попробует еще и, к примеру, подпрыгнуть – то победный рост рубля будет вообще не остановить, и рванул в банки снимать свои сбережения, пока на них еще можно было хоть что-то купить. Многим банкам такой расклад не очень понравился, ведь когда все одновременно пытаются забрать оттуда деньги – люди вполне могут выяснить, что их там на самом деле на всех не хватает, и получится неприятный конфуз (будут бить – возможно, даже ногами).

Поэтому банки в декабре 2014-го соревновались друг с другом в аттракционе невиданной щедрости, наперебой предлагая своим клиентам всё более шоколадные условия – лишь бы люди не снимали деньги, а наоборот, несли их банкирам побольше. Именно тогда я и открыл депозит в «Русском Стандарте» с доходностью 17% на два года.

Если вы думаете, что это с моей стороны был излишне рискованный шаг – то отнюдь. Как и многие другие банки, «Стандарт» тогда позволял открыть пополняемый вклад с минимальной суммой тысяч на десять, которой рисковать было не особо стремно. Когда же пик кризиса миновал, и стало очевидно, что банковской системе уже ничего сильно страшного не угрожает – тогда уже можно было спокойно довносить деньги на вклад и еще несколько лет получать доходность в полтора-два раза выше текущей рыночной ставки. Ну и если оставаться в пределах суммы возмещения АСВ, то поводов для беспокойства тем более нет.

Соответственно, в 2016 году мой чудо-депозит истекал, сильно выгодных альтернативных предложений не было, так что я решил просто переложиться на новый вклад в этом же «Русском Стандарте» где-то под 10% годовых.

В Интернет-банке это сделать у меня отчего-то не получилось – новый вклад упорно не хотел открываться. Когда я позвонил в поддержку банка, милая девушка услужливо объяснила, что для открытия нового вклада мне совершенно необходимо сначала завести специальную депозитную карту, а потом уже с нее пополнять вклад, и будет мне счастье. Я так и сделал – и, о чудо, действительно всё сработало! Вклад открылся, деньги ушли, а я заснул крепким сном прозорливого финансиста.

Но какой-то неясный червячок тревоги продолжал меня грызть, так что на следующее утро я полез в интернет-банк… и выяснил, что ушло с депозитной карты 1 200 000 рублей, а пришло на вклад почему-то только 1 140 000. Шестьдесят тысяч куда-то таинственно налипли в недрах «Русского Стандарта», пока они перетекали по их финансовым трубам с одного моего счета на другой.

Первым делом я позвонил в поддержку банка, чтобы сообщить им, что произошла чудовищная ошибка. Милая девушка на телефоне согласилась, и ушла думать, как исправить ситуацию. Но потом вернулась и сказала, что никакой ошибки нет – с меня «удержали комиссию в соответствии с действующими тарифами банка».

Сдерживая оккультные проклятия, я полез качать 189-страничный талмуд с тарифами и, как ни странно, обнаружил там заветную строку «перечисление средств с депозитной карты клиента на другие его счета в Банке – комиссия 5% от суммы операции». Сказать, что я охренел – это ничего не сказать.

Я понимаю еще, когда банки дерут ну хотя бы какие-то доли процента за перечисления во внешний мир; но чтобы банк откусывал по 5% за перечисление денег между двумя счетами одного клиента внутри себя – это уже какое-то колдунство запредельной наглости. Я уже не говорю о том, что провернуть всю эту мазохистскую схему наказывания самого себя мне посоветовала сама сотрудница банка, не упомянув ни о каких комиссиях.

Во пламени праведного гнева, я пошел разбираться в отделение банка. Там сотрудники на нескольких уровнях сначала рассказывали мне, что такого быть не может и я всё придумываю, а потом с изменившимся лицом рапортовали, что, дескать, и правда произошло самое справедливое в мире взимание комиссии за изменение нескольких ноликов и единичек в базе данных банка.

Но закончилось всё относительно хорошо: с руководителем отделения мы нашли общий язык – она согласилась, что в приличном обществе так не поступают, и предложила вернуть удержанные деньги, если я после этого останусь клиентом банка. Правда, возврат проходил как некая отдельная компенсационная выплата со стороны банка, с которой мне пришлось заплатить НДФЛ 13% – так что почти 8 тысяч рублей я всё-таки потерял, но это всё же не так неприятно, как 60 тысяч.

Из всей этой истории я сделал несколько выводов:

1. Открывать в кризисные для экономики страны моменты как можно больше длинных пополняемых вкладов с фиксированной ставкой и минимальным первоначальным взносом – очень выгодно. У меня их было несколько (про другие, к счастью, никаких весёлых историй рассказать не могу), и в совокупности я заработал на них довольно прилично сверхрыночной доходности.

2. Если ты думаешь «ха-ха, ну этот банк в основном бабушек на кредитные карты разводит, но я то умный и меня так просто не обмануть» – то, вполне вероятно, ты переоцениваешь свою хитрожопость и недооцениваешь нагложопость банка.

3. Никогда нельзя верить сотрудникам банков на слово, нужно перепроверять любую информацию – в половине случаев они сами не понимают, что вообще несут.

* * *

Если история показалась вам интересной, то буду благодарен за подписку на мой ТГ-канал RationalAnswer, где я пытаюсь найти разумные подходы к личным финансам и инвестициям. В частности, всё самое важное, что нужно знать про инвестирование, попробовал ужать в 40 минут в этой лекции «Личные финансы для разумного человека».

ЦБ снова поднял ключевую ставку. 9,5% теперь, еще вчера была 8,5%. Кредиты будут еще дороже, но также поднимутся и ставки по вкладам.

Что тут важно для меня? Поскольку кредиты я брать не планирую, посмотрим на мой вклад. У меня сейчас порядка 670к на пополняемом вкладе под 8%. Такую ставку банк сделал, когда ключевая ставка стала 7,5%. При 8,5% она не поменялась, и вот теперь 9,5%, а вклад все еще с 8%. Подождем, возможно, поднимет до 9%—10%, если нет, то будет повод посмотреть, что в других банках.

Кроме того, индекс Мосбиржи целиком и полностью пошел вниз после этого. А ему и так нелегко досталось.Еще совсем недавно было 4,25% с июля 2020 по март 2021. Вклады в этом году становятся все более и более привлекательными по сравнению с акциями падающего рынка.

Пока жду, какие будут обновленные условия по моему вкладу. План по пополнению ИИС до 400 000 остается в силе. Остальные деньги, которые будут появляться (рассчитываю на порядка еще 400 000), вполне возможно буду относить в банк.

Мой телеграм-канал — подписывайтесь при желании

Завершился первый месяц нового 2022 года, логично и итоги подвести. Эмоций особых нет, все же просадка приличная, так что на покерфейсе.

Небольшая предыстория. С лета 2021 года твердо решил копить деньги, чтобы накопить на скромную квартиру в Сочи. Сначала это был вклад, позже часть денег стал инвестировать в акции и ETF. Целью на 2021 год была сумма в 700 000 рублей, и 1 января вышло 703 364. Ссылка на итоги декабря и прошлого года тут.

Было на 1 января:

- Вклад: 665 441 рубль

- Брокерский счет: 37 923 рубля

В январе было пополнение брокерского счета на 100 000 (137 923 суммарно). На них довольно опрометчиво (сейчас-то легко говорить, что опрометчиво) были куплены:

- Сбер (обычные акции): 160 штук по 300,42 руб

- Пейпал: 3 штуки по 14 650 руб

- ETF SBSP (Сбербанк, S&P 500): 4 штуки по 1 909,60 руб

Был продан:

- Момо: 10 акций по 742 рубля (покупал по 711)

Покупки предопределили дальнейшие печальные события)) Все упало, естественно) Палка и Сбер даже пихались за право главного аутсайдера, но и те, и другие в итоге достойно выступили, суммарно же скромный портфель в январе худел на 10—18%. На вечер 31 января вышло 7%. Финальная сумма: 127 049

Вклад предсказуемо дал свои 8% годовых, а именно 4 521 рубль! Суммарно с июля процентов вышло 23 197 рублей. Если бы ставка изначально была 8%, было бы чуть больше, а то была сначала 6%, потом 7%, ну и теперь 8%.

Итого:

- Вклад: 646 766 —> 669 963 (+23 197 или +3,58%)

- Брокерский счет: 136 632 —> 127 049 (-9 583 или -7,01%)

- Суммарно: 783 398 —> 797 012 (+13 614 или +1,73%)

Кто следит за моим каналом, знает, что у меня был отпуск в январе, ездил кататься на Розу Хутор, поездка суммарно обошлась в сотку (выше там можно полистать предыдущие посты про различные гастрономические и спортивные аспекты поездки). С учетом вложенной сотки в классные акции, а также еще одном отпуске в феврале, по плану ничего не докладывать. Есть вероятность, что в марте получится только.

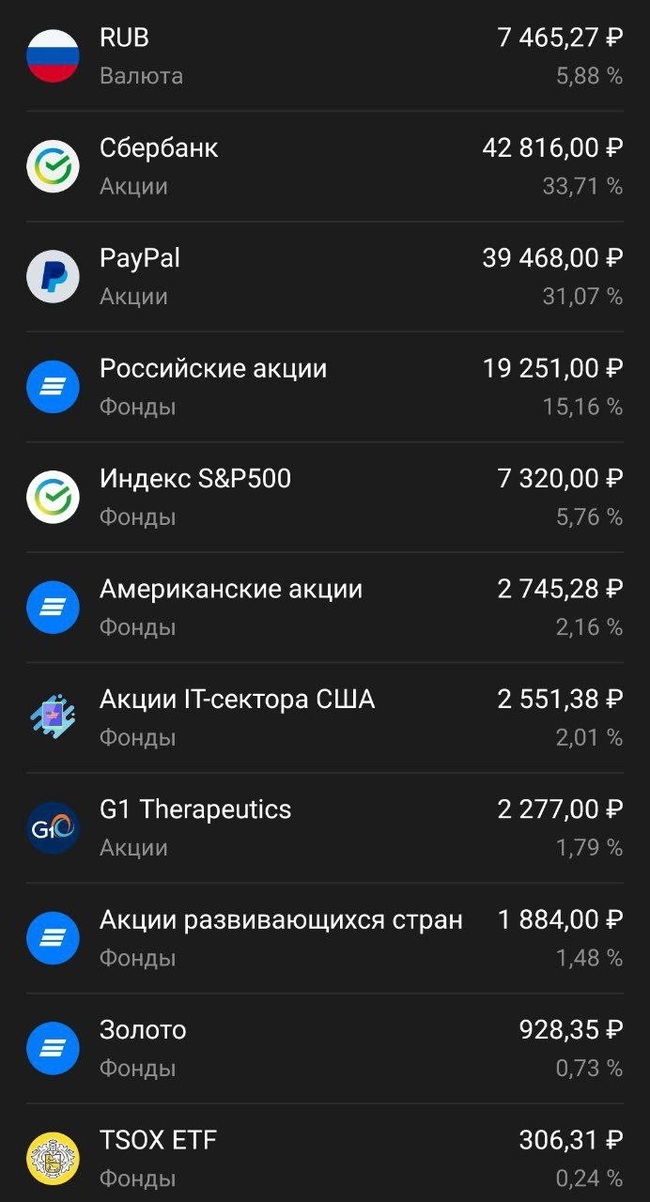

Состав портфеля сейчас выглядит так:

Как видим, диверсификация ужасная. Буду над этим работать.

Что еще было в январе?

- Ну, завел тут блог, например. Прочитал книгу Эрика Наймана “Путь к финансовой свободе”. Рекомендовать не буду, особо не с чем сравнивать особо, книга довольно старая, примерам там по 20 лет, хотя фундаментальная информация полезная. Наел пару-тройку кг в Сочи под пивко. Пару-тройку дней погамал в Вальгалу. Ну такое логичное продолжение Одиссеи, сеттинг классный, но не такой красочный, как Одиссея, одни снега вокруг. Сходил в Третьяковку на выставку Врубеля, очень круто.

- Телеграм-канал вырос до 35 подписчиков: https://t.me/igotosochi

- Остальные каналы (Ололо и Спартак) остались на примерно тех же цифрах, что и были. Не вкладывался в промо, отток и приток почти совпали.

- Вторая книга по Питону почти весь месяц была на паузе. Нужно снова взяться за нее, а то так вообще все позабуду.

Планы на февраль: достаточно пассивные. Второй отпуск, так что до марта на чиле, на расслабоне. Ох, как бы не до апреля)

На днях глава ЦБ Набиуллина сообщила, что инфляция на продовольственные товары достигла уже двузначных показателей. Особенно это прекрасно выглядит на фоне того, что в этом году ввели налоги на банковские вклады для физ.лиц. Встает вопрос: а как гражданам с такой мудрой государственной политикой и с такой конской инфляцией хотя бы сохранить свои деньги? О преумножении речи уже не идет. Мало того, что инфляция двузначная, а проценты по вкладам однозначные. Но с них теперь еще и налог платить!

То есть, гражданин получил зарплату и уплатил с нее налог. Затем положил сумму, с которой уже уплатил налог, в банк. Через год получил по вкладу процент. Процент этот даже близко не покрыл обесценивание денег вследствие инфляции. Но, сyкa, даже с этих копеек он снова обязан уплатить налог! То есть человек и так деньги теряет, кладя их даже под самый большой процент. А с него за это еще и налог требуют. Дважды. И это в пандемию, когда у граждан и так с деньгами тяжко. Зато по телевизору, задыхаясь от восторга, нам расскажут, что мы отправляем в Афганистан (которым рулит запрещенная в России террористическая организация) 100 тонн гуманитарки и выделяем на восстановление Сирии 1 млрд долларов.

Автор: Иван Котт (https://vk.com/kott.ivan)

Для всех поклонников футбола Hisense подготовил крутой конкурс в соцсетях. Попытайте удачу, чтобы получить классный мерч и технику от глобального партнера чемпионата.

А если не любите полагаться на случай и сразу отправляетесь за техникой Hisense, не прячьте далеко чек. Загрузите на сайт и получите подписку на Wink на 3 месяца в подарок.

Реклама ООО «Горенье БТ», ИНН: 7704722037

ТОП-10 лучших акций на фондовом рынке РФ. Обзор какие акции купить в октябре 2021 года.