Платежная система Киргизии сделала решение временно прекратить работу карт «Мир» в сети своих банков-участников. Эта мера была вызвана санкциями, наложенными США на Национальную систему платежных карт (НСПК) – оператора платежной системы «Мир».

По информации, НСПК была подвергнута санкциям США, что привело к наложению ограничений на использование и расчеты с картами «Мир». В связи с этим, платежная система Киргизии приняла решение временно прекратить функционирование карт «Мир» в банках-участниках.

Однако стоит отметить, что возможность осуществления денежных переводов между банками Киргизии и России, с использованием карт «Мир», останется доступной. Несмотря на приостановку работы карт в Киргизии, пользователи продолжат иметь возможность проводить транзакции и осуществлять переводы между банками двух стран.

Санкции США, наложенные на НСПК, создали временные ограничения на использование карты «Мир» в Киргизии. Однако данное решение не окажет прямого влияния на межбанковские денежные переводы между Киргизией и Россией. Все операции и расчеты будут продолжены без перебоев.

Текущая ситуация связана с международными финансовыми регуляциями и политической обстановкой. В таких случаях, поиск альтернативных решений становится важным аспектом для пользователей, и они могут рассмотреть другие возможности для осуществления платежей и финансовых операций.

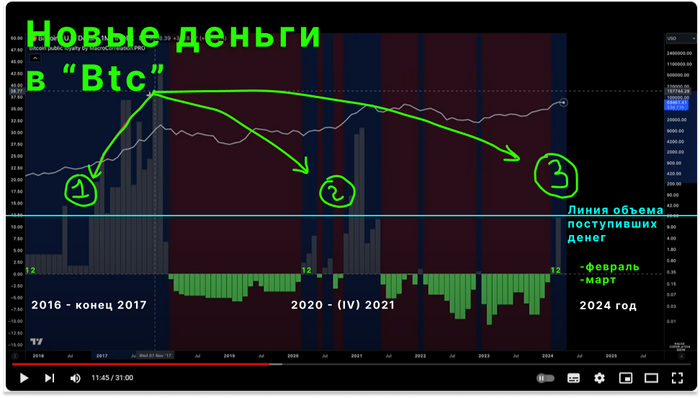

Если судить по этому индикатору и посмотреть на объем новых денежных средств поступивших на криптовалютный рынок , то это будет самый максимальный объем денег за всю историю в начале цикла.

Как вы считайте, мы находимся в начале бычьего цикла?

В конце марта индекс гособлигаций RGBI приостановил свое стремительное падение, которое началось еще в феврале. Однако с прошлой недели распродажа длинных ОФЗ снова продолжилась, и индекс пробил предыдущий минимум, что снова привело к ускорению падения цены. Получается, что доходность облигаций опять начала расти? Но как долго это будет продолжаться?

График (D1) индекса гособлигаций RGBI

Начнем с того, что после завершения цикла повышения ключевой ставки длительный обвал ОФЗ, который продолжался до ноября, прекратился. Инвесторы начали выкупать длинные ОФЗ, надеясь на скорое снижение ключевой ставки уже в начале 2024 года. В этом и заключалась их серьезная ошибка. Доходность облигаций тогда еще была далека от уровня ставки ЦБ в 16%, и никто, на самом деле, не собирался ее снижать так быстро, как на это рассчитывал рынок.

В декабре я опубликовал подробный обзор, в котором в деталях объяснил, почему не нужно ждать снижения ставки вообще в первом полугодии, и что инфляция будет расти дальше, и маловероятно, что ЦБ сможет ее вернуть к концу года к своему таргету. Поэтому тогда и спрогнозировал, что ключевую ставку регулятор может начать снижать только с третьего квартала 2024 года.

ЦБ же долго не давал пояснений по поводу своих планов по ДКП, и инвесторы спокойно доверились банковским аналитикам, которые прогнозировали снижение уже во втором квартале этого года, а кто-то даже и в начале года.

Но вот пришло время первого заседания ЦБ в феврале, и наконец-то Набиуллина четко заявила, что не снижать ставку раньше второго полугодия ЦБ и не собирается. С этого момента началась просто безостановочная распродажа гособлигаций. Рынок наконец-то осознал, что высокие ставки с нами надолго, и 11-12% по длинному долгу при ключевой в 16% — это очень мало.

И вот неделю назад эта распродажа приостановилась, как тогда в писал в своем обзоре. Именно приостановилась, потому что факторы, которые к ней привели никуда не делись, а значит, и нисходящий тренд тоже никуда не денется. Доходность ОФЗ стала рекордной с 2015 года и составила 13,55% годовых. Индекс RGBI немного отскочил от дна, и мог отскочить даже еще немного повыше, но теперь снова начал падение.

Полагаю, что падение индекса пока продолжится, и, скорее всего, до тех пор, пока доходность длинных ОФЗ не приблизится к значению ключевой ставки. Поэтому и предупреждал ранее, что не стоит на этом отскоке вкладывать весь кэш в подешевевшие облигации, пространство для падения там еще есть.

К тому же мы до конца еще не знаем, не будет ли ЦБ еще повышать ставку. Я же не исключал ранее такую возможность, и сейчас не исключаю, как и некоторые члены совета директоров ЦБ, кстати. Хоть темпы инфляции в начале марта и снизились, в конце же месяца инфляция снова начала расти. С 26 марта по 1 апреля 2024 года инфляция составила 0,1% после 0,11% с 19 по 25 марта, 0,06% с 12 по 18 марта и нулевой динамики (0,00%) с 5 по 11 марта.

Как видите, никакого устойчивого тренда на снижение инфляции, на самом деле, не наблюдается. Так что, как и раньше, не исключаю еще одного подъема ключевой ставки. И упорное падение длинных ОФЗ тоже несколько об этом говорит.

А что же Минфин? А ведомство на прошлой неделе неожиданно предложило рынку выпуск ОФЗ-ИН-52005 и средний выпуск ОФЗ-ПД-26242. Выпуск ОФЗ 52005 с погашением в мае 2033 года не был размещен в связи с отсутствием заявок по приемлемым уровням цен. А выпуск ОФЗ 26242 с погашением в августе 2029 года был размещен в объёме ₽54,8 млрд. Доходность аукциона составила 13,34%. Судя по всему, на этой неделе доходность снова вырастет.

План по размещению ОФЗ на второй квартал 2024 года составляет ₽1 трлн. Из них ₽700 млрд может прийтись на ОФЗ сроком дольше 10 лет, и ₽300 млрд — на ОФЗ сроком меньше 10 лет.

В общем, пока сомнений в том, что снижение индекса RGBI продолжится, у меня нет. Минфину нужно все больше средств для финансирования расходов. А вот с рынком акций ситуация гораздо сложнее. Несмотря на падение ОФЗ, индекс ММВБ продолжает расти, что выглядит на этом фоне довольно странно, однако, пока все в рамках моих краткосрочных ожиданий. Еще в конце марта я прогнозировалрост индекса после пробоя 3300 к 3380, а затем расширил прогноз к 3400 пунктам.

К этим значениям цена и пришла на прошлой неделе, и от 3390 уже начал набиратьшорт по фьючерсу на индекс в расчете на коррекцию. И продолжаю это делать и сегодня по 3420, так планировал растянуть набор короткой позиции до 3430 пунктов. Выше индекс не ожидаю в ближайшие недели, а первая цель ожидаемой коррекции расположена около 3330 пунктов. Со стопом пока еще не определился, однако, я должен заметить, что, скорее всего, это последняя возможность для приличной коррекции рынка акций на ближайшие месяцы. Подробнее мы это обсудим уже на днях.

А для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, доходности по длинным ОФЗ, видимо, пока продолжат расти, поэтому, как и раньше, пока не стоит торопиться с покупками. Инвесторы уже наделали ошибок, когда на весь кэш в декабре скупали по советам оптимистов длинные ОФЗ. Учитывайте, что мы не можем знать, как далеко это падение может зайти, однако, свое видение вам изложил.

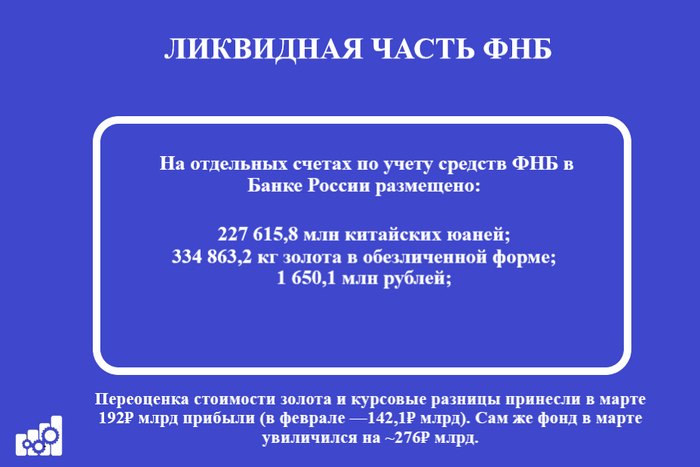

Минфин РФ опубликовал результаты размещения средств ФНБ за март 2024 г. В этом месяце регулятор продолжил инвестиционную деятельность, да и с каким размахом! Проинвестировано — 152₽ млрд (в феврале, только — 6₽ млрд), но средства в фонде не уменьшились, а наоборот увеличились на ~276₽ млрд. По состоянию на 1 апреля 2024 г. объём ФНБ составил — 12,53₽ трлн или 7% ВВП (в феврале — 12,25₽ трлн). Объём ликвидных активов фонда (средства на банковских счетах в Банке России) составил — 5,08₽ трлн или 2,8% ВВП (в феврале — 5,04₽ трлн). Даже с учётом финансирования дефицита ФБ объём ФНБ увеличивается, при этом рост показывают неликвидная/ликвидная часть, последняя намного важнее, потому что именно из неё идут средства на инвестиции и финансирование бюджета, но об этом ниже.

Неликвидная часть активов ФНБ:

▪️ на депозитах в ВЭБ.РФ— 657,8₽ млрд (в феврале — 658,5₽ млрд);

▪️ евробонды Украины — $3 млрд (прощаемся);

▪️ облигации российских эмитентов – 1,383,9₽ трлн (в феврале —1,234₽ трлн) и $1,87 млрд;

▪️ привилегированные акции кредитных организаций — 329₽ млрд (ВТБ, РСХБ, ГПБ);

▪️ на субординированных депозитах в Газпромбанке — 38,4₽ млрд;

▪️ в обыкновенных акциях Сбербанка — 3,37₽ трлн (в феврале — 3,30₽ трлн);

▪️ в обыкновенных акциях Аэрофлота — 105,7₽ млрд (в феврале — 90,8 млрд);

▪️ в обыкновенных акциях ДОМ.РФ — 137₽ млрд;

▪️ в привилегированных акциях РЖД — 722,1₽ млрд;

▪️ в обыкновенные акции АО ГТЛК — 58,3₽ млрд;

▪️ в обыкновенные акции ВТБ — 133₽ млрд (в феврале — 136,8₽ млрд);

▪️ в привилегированных акциях Атомэнергопром — 57,5₽ млрд.

В марте 2024 г. в ФБ поступили доходы от размещения средств Фонда:

🔹ценные бумаги российских эмитентов, связанные с реализацией самоокупаемых инфраструктурных проектов — 590₽ млн;

🔹 депозиты в ВЭБ.РФ — 263,9₽ млн;

🔹 облигации НЛК-Финанс — 662,3₽ млн.

Разбираемся с ликвидной/неликвидной частью ФНБ и дефицитом бюджета РФ

🔥 Ликвидная часть. Переоценка стоимости золота и курсовые разницы принесли в марте 192₽ млрд прибыли (в феврале —142,1₽ млрд). На инвестиции в этом месяце из ликвидной части потратили 152₽ млрд (внушительная сумма), с учётом зеркалирования всех операций ФНБ продажа валюты в марте составляла — 7,1₽ млрд в день (в феврале по 8,1₽ млрд в день). Это и есть финансирование дефицита ФБ, куда входит отложенная продажа валюты по БП, зеркалирование инвестиций ФНБ и БП (бюджетное правило, если бочка нефти торгуется выше $60, то заработанные денежные средства сверх отправляются в ФНБ, если ниже валюта/золото продаётся из ФНБ и финансируется бюджет). Укрепление юаня и подорожание золота помогли ликвидной части в этом месяце (+43₽ млрд по сравнению с февралём), даже с учётом того, что золото уменьшилось на ~3 тонны.

🔥 Неликвидная часть. За счёт продолжающегося роста фондового рынка акции Сбербанка, Аэрофлота увеличились в цене и дали неплохой прирост (~85₽ млрд), напомню, что акции Сбербанка занимают почти половину неликвидной части. Акции же ВТБ уменьшились в цене, но незначительно. Конечно, стоит учитывать инвестиции в облигации на 152₽ млрд (ГТЛК, Ростех, Фонд РТ и РАД).

🔥 Дефицит бюджета. Нефтегазовые доходы, подлежащие зачислению в ФНБ (их объём в 2024 – 2026 гг. составит 1,8₽ трлн ежегодно). С учётом 3 месяцев дела идут нейтрально (в январе продавали на 69,1₽ млрд, в феврале покупали на 73,2₽ млрд, в марте покупали на 93,7₽ млрд, в апреле планируют покупать на 235,3₽ млрд). Использование средств ФНБ в целях финансирования дефицита ФБ на всём прогнозном периоде планируется только в 2024 г. (1,3₽ трлн). Минфин спрогнозировал данные суммы из некоторых параметров, при цене на российскую нефть — $71,3, а курсе доллара — 90,1₽ (сейчас $ торгуется по 92,5₽, а Urals по 79,2$).

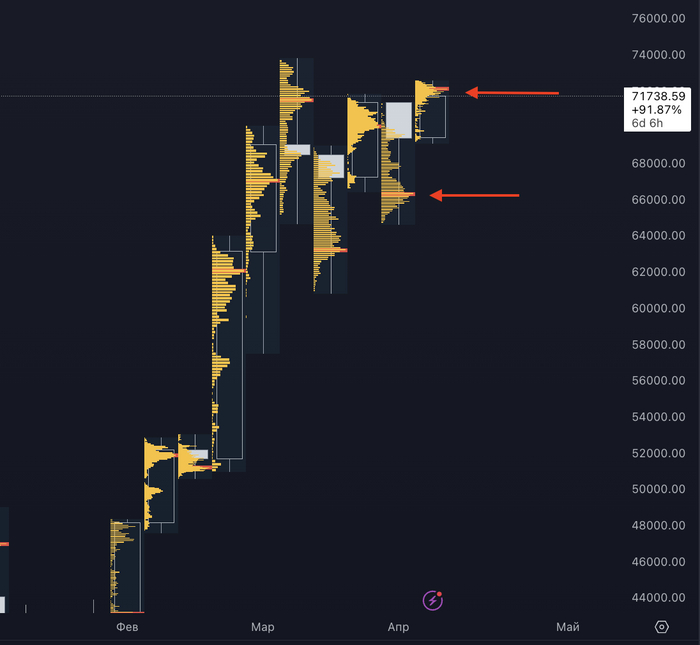

Неделька закрылась очень бычьи + получили реакцию. По объему мы как и прежде 63-71к. Обратите внимание именно в этих зонах уже какую неделю проторговывают объем.

Поддержка сохраняется на уровне 60-63к. Сопротивлением выступают текущие значения 71-72к.

Дисбаланс ордеров на стороне продавца. Будем тут осторожнее. Ко всему имеем зону сопротивление по объему.

Я уже писал на падении. Не часто встречал такое кол-во дельта диверов. Ну собственно и реакция рынка отличная (даже локально) очень здорово пошли.

Маркет стат. Смотрите на последнее движение. Зашли очень хорошие покупки по рынку + дисбаланс лимитного продавца. Если дальше будет тишина у покупателей = баланс будут выравнивать.. цена скоректируется.

В общем и целом = локальные лонги отработали. Сейчас не вижу аргументов. Альта пошла наконец-то торговаться по имбе. Неделю сидел почти без сделок.

Не является финансовой рекомендацией!

Берегите себя и свой деп. Торгуйте в удовольствие, используя правильные инструменты.

Минфин предоставил предварительную оценку исполнения федерального бюджета за первый квартал (рис 1)

Ключевые моменты: — Профицит бюджета за март 867 млрд руб — Объём доходов за I квартал 2024 8.719 млрд руб (+53,5% в к результату I квартала 2023). — Наблюдается устойчивая положительная динамика в поступлении доходов. — Ненефтегазовые доходы +43,2% г/г (5 791 млрд руб) — Нефтегазовые доходы +79,1% г/г (2 928 млрд руб) — Объём расходов федерального бюджета +20,1% г/г (9 326 млрд рублей)

В оценке бюджета за первые два месяца дефицит бюджета составлял 1,5 трлн руб (план на год 1,6 трлн руб). Сейчас дефицит снизился в 2,5 раза за счёт профицитного месяца.

Мы прошли начало года, когда крупные расходы на авансирование госконтрактов, дальше будет проще держать расходы под контролем.

Интересно было как отметил это Минфин: "В целом объем и траектория поступления крупнейших ненефтегазовых налогов по итогам первого квартала 2024 года свидетельствуют о значимом превышении динамики, заложенной при формировании закона о бюджете (№540-ФЗ от 27 ноября 2023 года)."

Т.е. простыми словами денег Минфин собирает больше чем изначально планировал. Тут и рубль $USDRUB чуть слабей прогноза. И нефть дороже прогноза. И ненефтегазовые доходы радуют.

Говорить о сокращении заимствований на рынке долга пока конечно рано. Но вот о том, что Минфин может предлагать премию на аукционах ОФЗ поменьше вполне.

Если положительная динамика продолжится [а пока всё идёт к этому], как минимум весь 2-й квартал, то во втором полугодии уже можно рассуждать о сокращении планов по заимствованию (как было в прошлом году) Минфина.

Добавим к этому, что и ЦБ допустил переход к снижению ключевой ставки во втором полугодии и получим хорошую картинку для ОФЗ

Главное чтоб и расходы не подросли выше планов.

Пока мой портфель ОФЗ включает 5 выпусков. 4 ОФЗ с постоянным купоном: - ОФЗ 26207 $SU26207RMFS9 - ОФЗ 26242 $SU26242RMFS6 - ОФЗ 26241 $SU26241RMFS8 - ОФЗ 26244 $SU26244RMFS2 И один флоатер: - ОФЗ 29010 $SU29010RMFS4

Все куплены примерно в равных долях. Флоатер в символическом плюсе. Остальные по телу в минусе 2-6%, минус теоретический (так как ОФЗ не продаю) легко и с лихвой перекрывается фактической купонной доходностью (купоны приходят на счёт).

Перед покупкой очередной партии ОФЗ ждём аукцион Минфина где он будет занимать на длинных выпусках. Надо оценить премию какую он даст.

Пока валютный и инфляционный шок не грозит, сидеть в облигациях можно, главное не засиживаться

--- Я частный инвестор, автор телеграмм канала «Ричард Хэппи» и бесплатного курса по облигациям. Написанное не является индивидуальной инвестиционной рекомендацией

Правительство города Пхохан в Южной Корее объявило о запуске "Комплексного плана по сбору задолженности по местным налогам на 2024 год", с целью сбора 6,6 млрд вон (примерно 4,87 млн долларов). В рамках этой инициативы планируется конфисковать криптовалютные активы у граждан, имеющих задолженность по местным налогам более 500 000 вон (примерно 368 долларов).

Аккаунты должников на крупнейших южнокорейских криптобиржах, таких как Bithumb, Upbit, Korbit и Coinone, будут арестованы и заморожены в рамках этой инициативы. Это означает, что доступ к средствам на этих биржах будет временно ограничен для должников, пока они не выплатят свои налоговые обязательства.

Это решение правительства Пхохана вызвало беспокойство среди пользователей криптовалют, поскольку оно подчеркивает растущее вмешательство государства в сферу криптовалютных активов. Кроме того, это может повлиять на общую доверительную атмосферу в криптовалютном сообществе и вызвать неопределенность относительно будущих действий правительства в этой области.

В то же время, подобные меры могут быть шагом к регулированию и стабилизации рынка криптовалют в стране, поскольку они могут способствовать более эффективному сбору налогов и сокращению неуплаты налогов.

Однако точное воздействие этой инициативы на рынок криптовалют и пользователей будет ясно только в ближайшем будущем, когда начнутся действия по конфискации криптовалютных активов и их последующему вливанию в бюджет города Пхохан.

Для всех поклонников футбола Hisense подготовил крутой конкурс в соцсетях. Попытайте удачу, чтобы получить классный мерч и технику от глобального партнера чемпионата.

А если не любите полагаться на случай и сразу отправляетесь за техникой Hisense, не прячьте далеко чек. Загрузите на сайт и получите подписку на Wink на 3 месяца в подарок.

В прошлый четверг произошел резкий обвал американских индексов! Вечером рынок акций, открывшийся ростом, внезапно развернулся вниз, судя по всему, на фоне заявлений представителей ФРС о том, что спешить со снижением ключевой ставки они не собираются. Впрочем, для меня в этом нет ничего удивительного, ибо эта возможность уже обсуждалась и ранее в марте, хотя тогда рынок был куда оптимистичнее, даже несмотря на то, что индексы упорно растут уже более пяти месяцев подряд. Давайте рассмотрим подробнее текущую ситуацию с американским рынком, и чем она может грозить российскому рынку акций.

График (М15) индекса Nasdaq

Насчет этого большого обвала на графике не пугайтесь, это локальное падение, пятнадцатиминутный график, сейчас все расскажу в деталях.

Итак, в четверг вечером президент Федерального резервного банка Миннеаполиса Нил Кашкари заявил, что ожидает двух снижений ставки ФРС в 2024 году. Он добавил, что прогресс в замедлении инфляции в США остановился, и вполне возможно, что Федрезерв вообще не будет смягчать денежно-кредитную политику в этом году, если такой тренд продолжится.

Вот это да! Довольно интересное заявление. Хоть оно и не от главы ФРС, однако, рынок на него обратил внимание. Напомню, что на последнем заседании в марте ФРС сохранила базовую ставку на уровне 5,25-5,5%. При этом регулятор прогнозировал три снижения ставки в этом году.

В итоге индексNasdaq закрыл тот день падением на 1,55%, что не так уж и много, но так как в четверг рынок открылся ростом, сама волна падения с вершины составила 2,6% всего за 3 часа, что уже довольно прилично. И на протяжении всего падения не было ни одного отскока, что тоже нехарактерно для последних месяцев. Например, дневное падение индекса Dow Jones (на 2%) стало максимальным с марта 2023 года.

Это означает, что постепенно давление продавцов на рынке увеличивается, а спрос со стороны покупателей снижается. А так как последние месяцы был просто безумный и безоткатный рост фондового рынка США, то вполне возможно, что начинается долгожданная коррекция, которая однозначно будет очень существенной. Иначе после такого разгона рынка просто не бывает.

Но начнется она только тогда, когда индекс Nasdaq пробьет наконец уровень 17,822 пунктов. Именно он является главной опорой индекса в последние недели. И пробив эту поддержку, скорее всего, начнется коррекция индекса к уровню 15,184, который так и не протестировали осенью после его пробоя. Это дальняя цель коррекции. Основной целью является хотя бы возврат индекса к 16,000 пунктам.

Таким образом, ожидаемая мной коррекция американского рынка в ближайшее время после выполнения условий ее начала может составить в базовом некризисном варианте от 13% до почти 18% с исторического максимума, что довольно внушительно. И это минимальная оценка. Если же по каким-то причинам обозначенные уровни будут пробиты, падение рынка значительно усилится, начнется кризис. Но о такой возможности мы можем серьезно говорить уже только после реализации коррекции.

Я же сам уже больше месяца готовлюсь к падению рынка США. Однако пока уровень 17,822 по индексу удерживают, она не начнется. Но в расчете на ее начало я уже взял в марте шорт по фьючерсу на индекс. Половину позиций зафиксировал в четверг на закрытии рынка, так как локальный отскок после такого обвала вполне возможен, но остальное пока оставил в расчете на пробой поддержки. Будет он или нет — время покажет. В продолжение роста я как-то совсем не верю.

График (H4) фьючерса на индекс Nasdaq. Зеленым обозначены уровни открытых коротких позиций

А что, собственно, происходит с российским рынком акций? А он упорно продолжает волну безоткатного роста, которая началась почти две недели назад, и пока нельзя сказать, что падение рынка США в четверг как-то повлияло на российский рынок. Индекс ММВБ на прошлой неделе как раз достиг моей цели роста 3380-3400 пунктов, которую я прогнозировал чуть больше недели назад. И полагаю, что с текущих значений в российских акциях уже вполне может начаться коррекция, почему, собственно, и начал от 3390 на прошлой неделе набирать шорт по фьючерсу на индекс ММВБ, и сегодня продолжаю увеличивать короткую позицию от 3420.

Думаю, что пока будет небольшая коррекция. Ее возможность хорошо просматривается в голубых фишках и в самом индексе, но не исключено, что под влиянием западных рынков она заметно усилится.

А для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, считаю, что в США в ближайшие недели уже может начаться коррекция рынка акций. И полагаю, что если там все пойдет именно так, как я изложил выше, то российский рынок уже вряд ли сможет это не заметить. В общем, сейчас стоит быть аккуратнее с инвестициями на любом рынке.