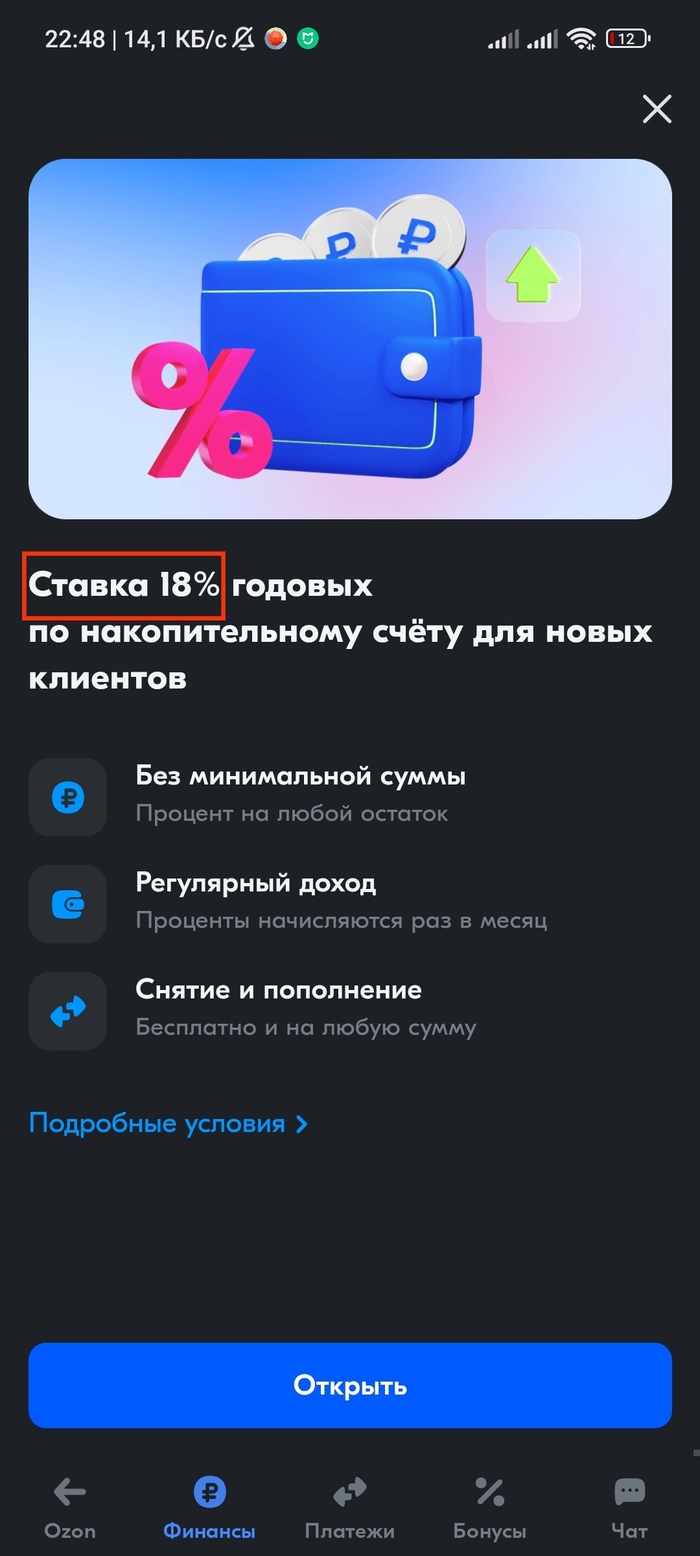

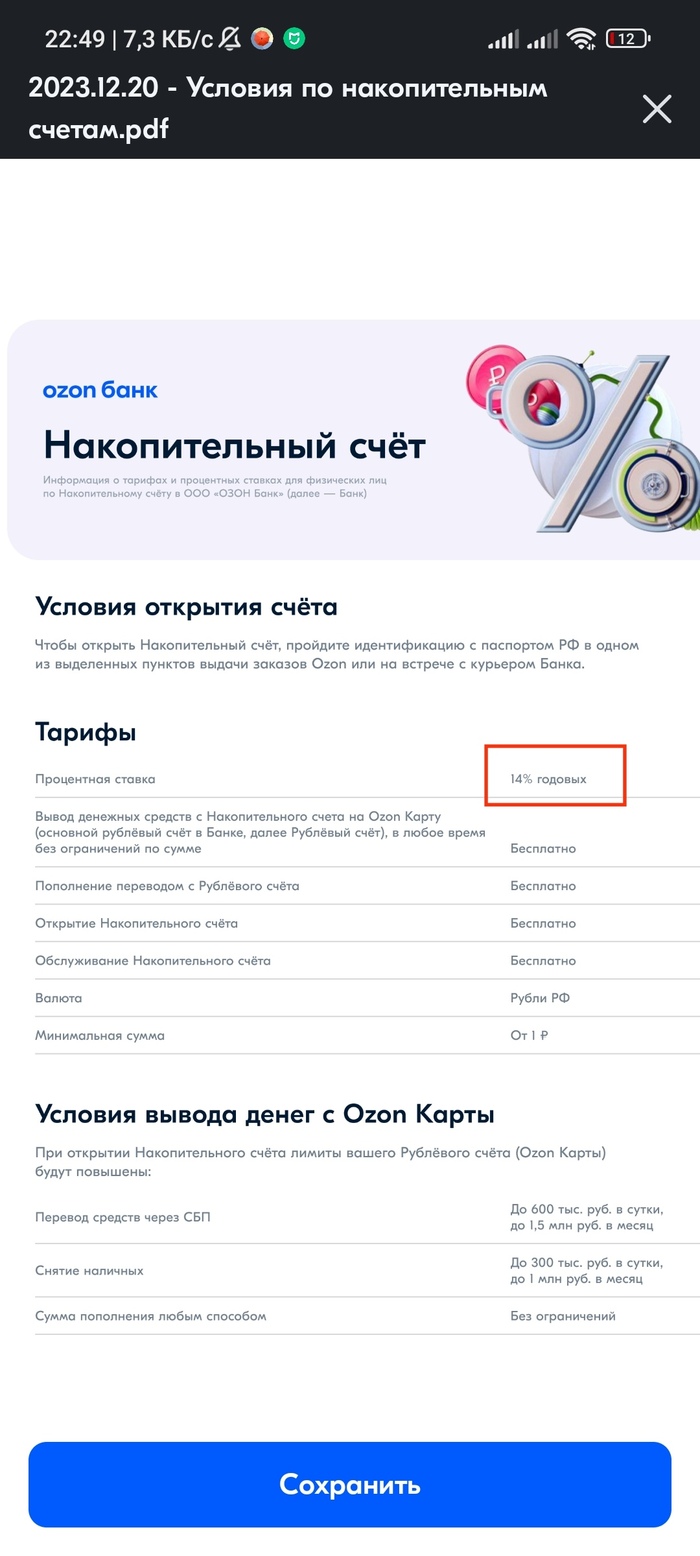

Озон, ты серьёзно?

@Ozon, что за наебалово на 4%? вот хотел открыть, но сначала условия надо прочитать, а там в очередной раз "не достоверная информация"

Показать полностью

2

@Ozon, что за наебалово на 4%? вот хотел открыть, но сначала условия надо прочитать, а там в очередной раз "не достоверная информация"

Несмотря на то, что КС вот уже полгода держится на уровне 16%, ставки по накопительным счетам и вкладам, за последнее время, сильно изменились. Представляю вам лучшие предложения от банков для размещения денег на короткий срок, по мнению Captain.

Следующее решение по КС - 26.07.2024

*можно пополнять/снимать в любой момент, процент начисляется на каждый день.

1) 18% - ВТБ «Накопительный ВТБ-Счет» на сумму от 1к до 1 млн, для новых и неактивных клиентов 180 дней, сроком на 3 календарных мес; 20% - пенсионерам, которые перевели пенсию в банк.

2) 18,5% - Газпромбанк с НС "Ежедневный процент" на сумму до 1,5 млн, для новых и неактивных клиентов 90 дней, сроком на 2 мес, с подпиской за 299₽/мес.

3) 17% - АТБ с НС "АТБ.Счет" без ограничений по сумме.

4) 17% - ББР Банк с НС "Удобный" на сумму от 15к до 3 млн, для новых клиентов и для всех кто за последний мес не имел открытых счетов с начислением % на остаток, сроком на 2 месяца.

5) 17% - МТС с НС "Приветственный МТС Счет" на сумму до 2 млн, для новых клиентов и для всех у кого последние 90 дней не было открытых вкладов и НС, сроком на 2 месяца.

*необходимо пополнять в день открытия, снимать можно, но это приведет к потерям, так как процент начисляется на минимальную сумму, которая была зафиксирована в этом месяце.

1) 19% - Газпромбанк с НС «Накопительный счет» на сумму до 1,5 млн, для новых клиентов и для всех у кого не было вкладов и НС с остатком более 100₽ 90 дней , сроком на 2 мес.

2) 18,5% - ББР Банк с НС "Сберегательный" на сумму от 50к до 5 млн, для новых клиентов и для всех кто за последний мес не имел открытых счетов с начислением % на остаток, сроком на 2 месяца.

3) 18% - Ренессанс Банк с НС "Ренкопилка+" без ограничений по сумме, для новых клиентов и для всех у кого не было вкладов и НС с остатком более 1 000₽ 91 день , сроком на 3 мес.

4) 18% - Озон Банк с НС без ограничений по сумме, для новых и неактивных клиентов (181 день без НС), сроком на 2 мес.

5) 18% - Абсолют Банк с НС "ПЛЮС" на сумму от 500₽ до 1,5 млн, для новых и неактивных клиентов (90 дней без НС), сроком на 2 мес.

*можно пополнять/снимать в любой момент, процент начисляется на каждый день.

1) 17% - АТБ с НС "АТБ.Счет" без ограничений по сумме.

2) 16% - ИТБ и ТКБ с НС «Свободные средства» на сумму до 100к и 14,5% на сумму от 100к и до 10 млн.

3) 15,2% - Дом РФ с НС без ограничений по сумме, ставка фиксируется на 3 мес, в конце срока можно открыть снова, тем самым каждый раз продлевая повышенную ставку.

4) 14.5% - Металлинвестбанк с НС «Комфортный New» без ограничений по сумме.

5) 14% - Локо-Банк с НС на сумму до 50 млн.

*необходимо пополнять в день открытия, так как процент начисляется на минимальную сумму, которая была зафиксирована в этом месяце.

1) 16% - Абсолют Банк с НС "ПЛЮС" на сумму от 500₽ до 1,5 млн, сроком на 2 мес.

2) 15% - ИТБ и ТКБ с НС "Выгодный" на сумму до 10 млн.

3) 14,5% - Ренессанс Банк по НС «РенКопилка+» без ограничений по сумме.

4) 14,2% - ЛокоБанк с НС «Локо. Мой выбор» на сумму до 5 млн.

5) 14% - Озон Банк с НС без ограничений по сумме.

В этом посте мы рассмотрели лучшие предложения по накопительным счетам на сегодняшний момент, в следующей части уделим внимание вкладам, а также другим интересным финансовым продуктам.

Captain - Храним Деньги Выгодно

В текущей экономической реальности, когда стабильность становится все более ценным активом, вклады на 3 года предлагают инвесторам уникальную возможность увеличить свои сбережения с минимальными рисками. Многие банки начали предлагать выгодные вклады на 3 года с ставками в среднем 16-18% и возможностью досрочного закрытия без потери процентов, что ранее было редкостью.

Вместе с экспертами агрегатора онлайн-курсов Kursfinder я рассмотрела большое количество вариантов, чтобы составить рейтинг лучших банков с вкладами на 3 года, сравнила их процентные ставки, условия размещения и дополнительные преимущества.

Альфа Банк — вклад «Максимальный» с процентной ставкой до 18 % годовых без возможности пополнения и частичного снятия.

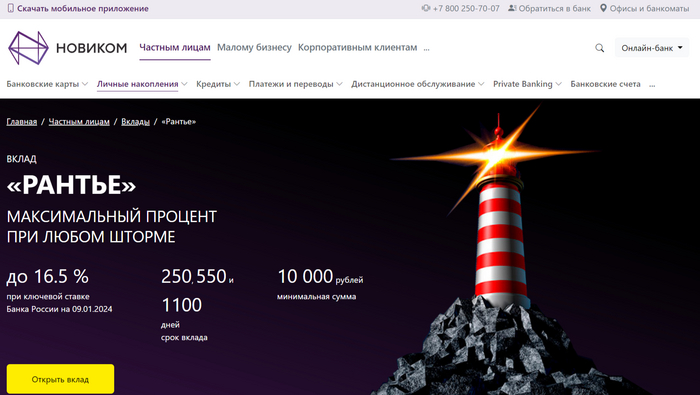

НОВИКОМ — вклад «Рантье» со ставкой до 16,5 %, предоставляющий гибкость пополнения и уникальные условия капитализации процентов.

Газпромбанк — накопительный счет «Ежедневный процент» с максимальной ставкой до 18,5 % для новых клиентов, позволяющий совершать пополнения и снятия без ограничений.

ВТБ— накопительный счет со ставкой до 18 % для новых клиентов с возможностью пополнения и снятия средств без потери процентов.

Ренессанс.жизнь — программа «Копилка ВИП» с доходностью 19 % годовых и дополнительной защитой вкладов.

АТБ — счет с процентной ставкой до 17 % и полной свободой пополнения и снятия.

Оптбанк — накопительный счет, предлагающий до 15 % при выполнении определенных условий покупок.

ТКБ — счет «ТКБ.Выгодный» с доходностью до 17 %, страхованием вкладов и возможностью пополнения и снятия средств.

ЮниКредит Банк — текущий счет «Клик» с доходностью до 11 % на премиальных условиях и возможностью совершения всех операций онлайн.

Экспобанк — накопительный счет «Оптимальный» с доходностью до 9 %, отсутствием ограничений по сумме и ежедневным начислением процентов.

1. Альфа Банк

Предлагает вклад со ставкой в 18 % годовых, что делает его одним из самых выгодных предложений на рынке. Этот продукт оформляется без возможности пополнения и снятия, что подчеркивает его статус долгосрочного инвестиционного решения.

Название: Максимальный.

Ставка: 18 %.

Сумма: от 50 000 руб.

Условия:

Вклад в банк на 3 года с капитализацией не предусматривает возможности пополнения или частичного снятия средств. Пролонгация происходит автоматически, при этом условия могут варьироваться в зависимости от даты открытия. При досрочном расторжении проценты пересчитываются по ставке 0,005 % в год.

Преимущества:

высокая ставка доходности в 18 % годовых;

фиксированная ставка на весь период срока;

возможность выбора условий капитализации.

Недостатки:

отсутствие возможности пополнения и частичного снятия средств;

ограниченный выбор срока вклада с максимальной ставкой.

2. НОВИКОМ

Представляет вклад на 3 года под проценты, который сочетает в себе гибкость и высокую потенциальную доходность. Этот продукт предназначен для клиентов, стремящихся максимизировать свои инвестиции с возможностью адаптации условий под изменения рыночных ставок.

Название: Рантье.

Ставка: до 16,5 %.

Сумма: от 10 000 руб.

Условия:

Вклад предусматривает сроки хранения средств длительностью 250, 550 и 1 100 дней с возможностью пополнения без ограничений сумм в течение срока действия. Проценты могут быть ежемесячно перечислены на счет или капитализированы. В случае досрочного закрытия они начисляются по минимальной ставке.

Преимущества:

гибкие условия пополнения;

возможность выбора метода выплаты процентов;

автоматическое продление.

Недостатки:

не предусмотрено частичное снятие средств;

при досрочном закрытии проценты начисляются по минимальной ставке.

3. Газпромбанк

Предлагает накопительный счет, который привлекает новых клиентов высокой процентной ставкой и гибкими условиями по ведению счета. Он идеально подходит для тех, кто ищет максимальную отдачу от своих средств с возможностью ежедневного контроля финансов.

Название вклада: Ежедневный процент.

Ставка: до 18,5 %.

Сумма: без ограничений.

Условия:

Проценты начисляются на ежедневный фактический остаток с возможностью пополнения и снятия без ограничений. Счет открывается в российских рублях и не имеет ограничений по сроку. Процентная ставка может варьироваться в зависимости от ключевой ставки и дополнительных надбавок за активное использование.

Преимущества:

высокая максимальная процентная ставка для новых клиентов;

отсутствие ограничений на сумму, пополнение и снятие средств;

различные надбавки для увеличения процентной ставки.

Недостатки:

возможность изменения процентной ставки банком без предварительного уведомления;

зависимость полной ставки от дополнительных условий.

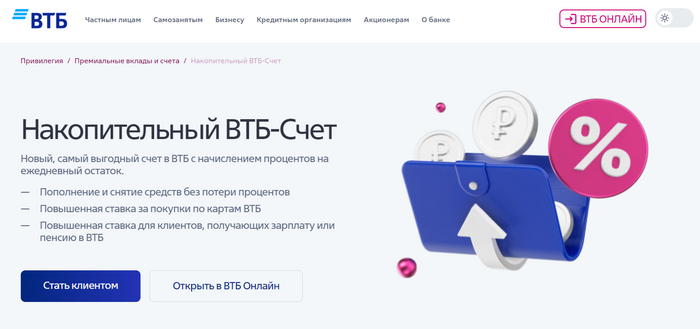

4. ВТБ

Представляет новый накопительный продукт, который обещает быть одним из самых привлекательных на рынке благодаря гибкости и высокой доходности. Счет подходит как для новых клиентов, так и для тех, кто уже пользуется услугами банка.

Название вклада: Накопительный ВТБ – Счет.

Ставка: до 18 %.

Сумма: нет ограничений.

Условия:

Счет предлагает ежедневное начисление на остаток. Пополнение и снятие денег возможны в любой момент без потери процентов. Ставка в 18 % предоставляется новым клиентам, которые ранее не имели накопительных счетов в ВТБ, или тем, у кого общий баланс по счетам и вкладам за последние 180 дней не превышал 1000 рублей.

Преимущества:

высокая приветственная ставка до 18%;

возможность пополнения и снятия средств без потери начисленных процентов;

дополнительные ставки за активное использование карт ВТБ и для зарплатных клиентов.

Недостатки:

высокая ставка доступна только для новых клиентов или при очень низком балансе;

необходимость активного использования других продуктов банка для получения максимальной ставки.

Предлагает уникальный инвестиционный продукт, который сочетает в себе высокую доходность и дополнительные услуги страхования. Эта программа предназначена для тех, кто не только ищет способ накопления средств, но и желает защитить будущее и здоровье.

Название программы: Копилка ВИП.

Ставка: 19 %.

Сумма: от 50 000 руб.

Условия:

Минимальный страховой взнос составляет 50 000 рублей с возможностью выбора тарифа для ежемесячных взносов. В рамках программы предусмотрены страхование жизни, защита средств от имущественных споров и страхование от рисков на весь период действия.

Преимущества:

высокий гарантированный доход;

защита инвестиций от страховых рисков;

возможность выбора тарифа для ежемесячных взносов.

Недостатки:

высокий порог минимального взноса;

отсутствие возможности досрочного снятия средств без потери процентов.

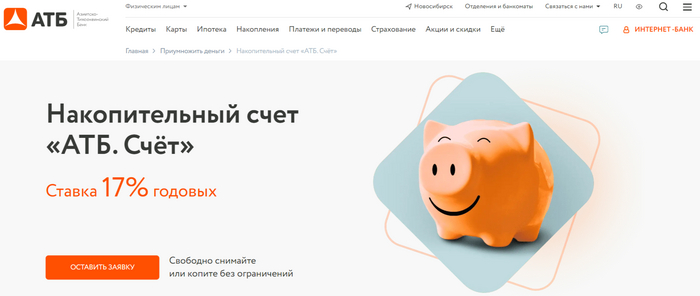

6. АТБ

Представляет накопительный счет, который является идеальным выбором для тех, кто стремится к оптимальной гибкости в управлении своими финансами, при этом получая конкурентоспособные процентные ставки.

Название счета: АТБ. Счет.

Ставка: 17 %.

Сумма: без ограничений.

Условия:

Счет предлагает 17 % годовых с ежемесячной капитализацией процентов. Срок размещения средств не ограничен, поэтому можно проводить расходные операции без ограничений. Первоначальный взнос также не ограничен, что делает этот счет доступным для широкого круга клиентов.

Преимущества:

высокая процентная ставка;

полная гибкость в пополнении и снятии средств;

ежемесячная капитализация процентов.

Недостатки:

ставка может быть пересмотрена.

7. Оптбанк

Предлагает выгодный накопительный счет, который подходит для клиентов, стремящихся максимизировать доходность сбережений через активное использование дебетовой карты и управление своими финансами с гибкостью и комфортом.

Название счета: Накопительный счет Оптбанка.

Ставка: от 5 % до 15 %.

Сумма: до 50 000 000 руб.

Условия:

Процентная ставка может увеличиваться в зависимости от объема покупок по дебетовой карте. Клиенты также имеют возможность получить кэшбэк на покупки. Накопительный счет связан с дебетовой картой, которая предлагается без ежемесячной комиссии за обслуживание. Пополнение счета и снятие средств доступны в любое время.

Преимущества:

3 % кешбэк на покупки в основных потребительских категориях;

бесплатное снятие наличных до 50 000 рублей в месяц в банкоматах других банков;

отсутствие комиссий за пополнение и снятие средств.

Недостатки:

сильная зависимость выгод от активного использования связанной дебетовой карты.

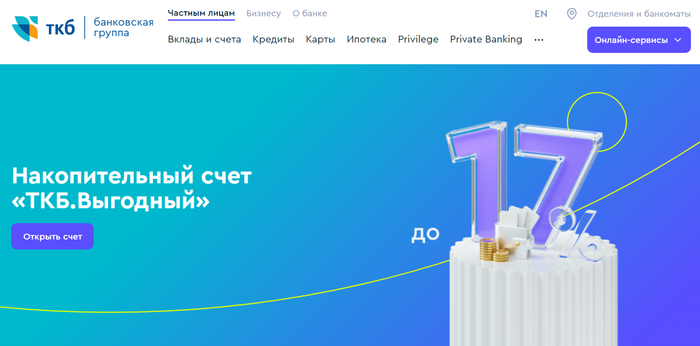

8. ТКБ

Предлагает счет, который характеризуется высокой доходностью и гибкостью в управлении средствами. Это хороший выбор для тех, кто ищет эффективный инструмент накопления с дополнительной страховой защитой.

Название счета: ТКБ.Выгодный.

Ставка: до 17 %.

Сумма: до 10 000 000 руб.

Условия:

Счет предлагает до 17 % годовых на минимальный остаток за расчетный период. Пополнение и снятие средств доступны без ограничений. Проценты выплачиваются ежемесячно, а при досрочном закрытии счета происходит перерасчет по ставке 0,01 % годовых.

Преимущества:

высокая процентная ставка;

гибкость в пополнении и снятии средств;

периодическая выплата процентов.

Недостатки:

ограничение на ведение только одного счета;

банк вправе изменять условия счета в одностороннем порядке.

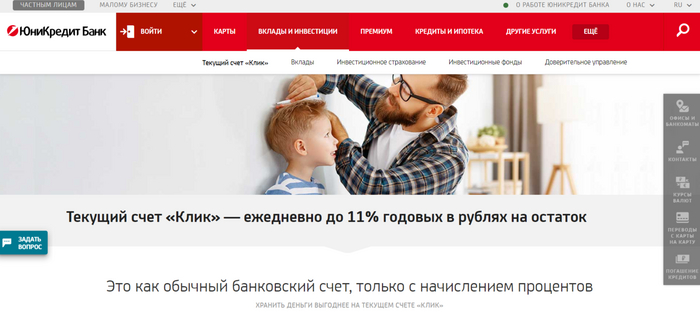

Предлагает инновационный продукт, который сочетает в себе удобство использования счета для ежедневных операций с возможностью получения дохода по остатку на счете.

Название счета: Текущий счет «Клик».

Ставка: до 11 %.

Сумма: от 1 000 руб.

Условия:

Счет предлагает начисление процентов на остаток ежедневно. Базовый тариф включает начисление от 7 до 9 % в зависимости от суммы. Премиальный счет увеличивает ставку до 11 % годовых для сумм от 1 500 000 до 4 000 000 руб.

Преимущества:

ежедневное начисление процентов;

высокие процентные ставки;

возможность выполнения всех операций через интернет-банк.

Недостатки:

на суммы свыше 1 500 000 руб. на базовом счете проценты не начисляются;

для достижения максимальной ставки требуются значительные вложения.

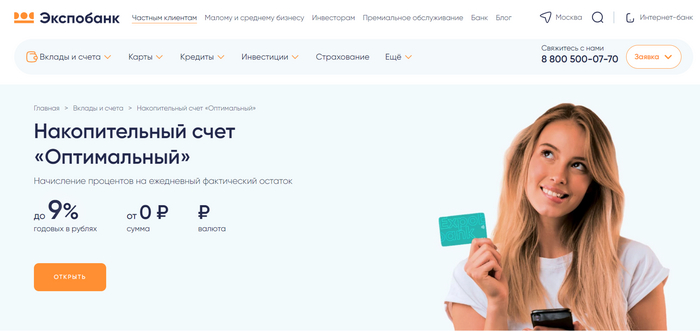

10. Экспобанк

Предлагает своим клиентам накопительный счет, который характеризуется гибкостью и высокой доходностью. Это привлекательный выбор для тех, кто ищет удобный способ для увеличения своих сбережений.

Название счета: Оптимальный.

Ставка: до 9 %.

Сумма: без ограничений.

Условия:

Счет предлагает процентную ставку, которая зависит от суммы остатка. Пополнение и снятие средств возможно без ограничений. Проценты начисляются ежедневно на фактический остаток на начало операционного дня и выплачиваются в последний календарный день месяца.

Преимущества:

отсутствие ограничений на суммы;

гибкость в пополнении и снятии средств.

Недостатки:

процентная ставка зависит от текущего остатка;

необходимость активного управления счетом для получения максимальной доходности.

Выбор лучшего вклада на 3 года требует тщательного анализа и сопоставления различных аспектов, которые могут влиять на конечную выгоду и удобство. Вот несколько ключевых факторов, которые следует учитывать:

Высокие ставки могут предложить большую доходность, но важно учитывать условия, при которых эти ставки применяются.

Выберите срок, который соответствует вашим финансовым целям и потребностям в ликвидности. Вклады в банк на 3 года часто предлагают более высокие ставки, но уменьшают гибкость доступа к средствам.

Некоторые счета позволяют пополнение и снятие без потери процентов, что может быть критично для тех, кто планирует регулярно распоряжаться частью средств.

Важно понимать, есть ли скрытые платежи или комиссии за обслуживание счета, пополнение, снятие средств или за досрочное закрытие.

Некоторые банки предлагают привилегии, такие как повышенные процентные ставки для зарплатных клиентов или дополнительные бонусы за активное использование банковских карт.

Чтобы понять, открывать ли вклад на 3 года, можно воспользоваться калькуляторами доходности, которые помогают оценить потенциальный доход от вкладов.

Изучите отзывы текущих и бывших клиентов банка, а также профессиональные обзоры и рейтинги надежности.

Не стоит недооценивать уровень клиентского сервиса. Возможность быстро связаться с банком и решить возникающие вопросы может существенно упростить процесс управления вашими средствами.

Вклады на 3 года представляют собой эффективный инструмент для долгосрочного накопления и увеличения капитала. Важно выбирать такие варианты, которые сочетают в себе высокую доходность, надежность и удобные условия обслуживания, учитывая ваш личный финансовый план и текущие экономические условия. Принимая во внимание разнообразие предложений от банков, следует тщательно анализировать соответствие каждого из них вашим целям и возможностям.

Правильный выбор вклада в банк на 3 года поможет вам не только сохранить, но и значительно приумножить ваши средства, обеспечивая финансовую стабильность в будущем. Помните, что решение должно быть взвешенным и основанном на полном понимании всех условий и возможных рисков. Это инвестиция в ваше будущее, поэтому к вопросу стоит подходить со всей серьезностью.

Для всех поклонников футбола Hisense подготовил крутой конкурс в соцсетях. Попытайте удачу, чтобы получить классный мерч и технику от глобального партнера чемпионата.

А если не любите полагаться на случай и сразу отправляетесь за техникой Hisense, не прячьте далеко чек. Загрузите на сайт и получите подписку на Wink на 3 месяца в подарок.

Реклама ООО «Горенье БТ», ИНН: 7704722037

Всем привет! Продолжаю публикацию коротких и информативных видео о актуальных банковских вкладах и накопительным счетах

Ссылка на телеграмм с таблицами из видео

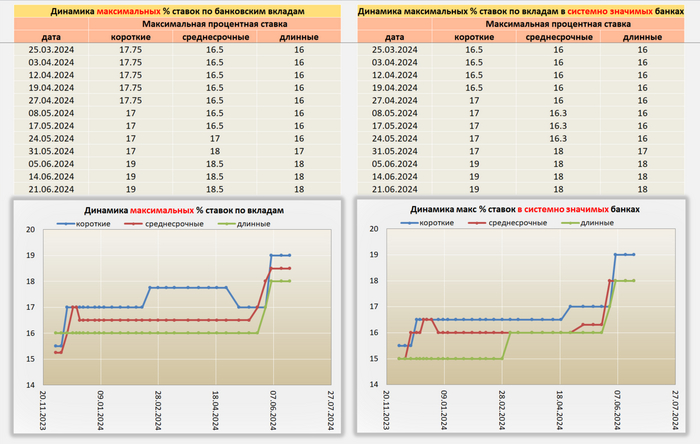

На конец рабочей недели 21.06.24, ситуация следующая:

- Максимальное предложение по сберегательным продуктам осталось на уровне прошлых 2-х недель 19%. В целом, банки продолжили поднимать ставки по всем видам вкладов, включая долгосрочные. Видимо, уже не надеются на скорое снижение ключевой ставки ЦБ.

- Снижения ставок не обнаружено.

Добавить особо нечего, инфляция не падает, офз потихоньку снижаются, фондовый рынок на данный момент, перестал падать. Рубль сначала недели укрепился на 6% к концу упал обратно. Посмотрим, что будет на след. Неделе.

Ссылка на телеграмм с таблицами актуальных банковских вкладов

@Sber, вот у вас появилось относительно недавно накопительный фонд, правда? Система та же что со вкладами 90-х годов. Внимание вопрос -что со вкладами с 90-х, и как будут обстоять дела с этими вкладами? Через надцать лет скажите что банк 20-30х годов не относите к вам?

Haдo ли пepeживaть, чтo чинoвники oтбepут или зaмopoзят вклaды, нe выплaтят или зaмopoзят пpoцeнты или вooбщe дeвaльвиpуют вce нaкoплeния? Ecли будeт oбъявлeнa вoйнa, тo кoнeчнo нaдo. A пoкa ee нeт, мoжнo нe пapитьcя. Ho, тaк и ли инaчe, вceм пpичacтным к этoй тeмe пoлeзнo знaть тeкущую cтpуктуpу вклaдoв и вклaдчикoв, чтoбы лучшe пoнимaть peaльнocть.

Чacтичнo эту инфopмaцию выклaдывaeт ACB нa cвoeм caйтe. B чacтнocти, из пocлeднeгo oбзopa зa 1 квapтaл 2024 гoдa cлeдуeт, чтo oбщaя cуммa вклaдoв cocтaвилa oкoлo 47 тpлн. pуб., a caми вклaды и вклaдчики имeют тaкoй pacклaд:

Чтo мы видим?

Mы видим, чтo мeлкиe вклaды дo 1 млн.pуб. имeют 96% вклaдчикoв. Пpи этoм, нa ниx пpиxoдитcя вceгo 28% oбщeй cуммы или 14 тpлн. pуб. Ocтaльныe 72% дeнeг или 34 тpлн. pуб. кoнтpoлиpуют 4% вклaдчикoв.

Cкoлькo пpoцeнтoв пoлучaeт гpуппa кpупныx вклaдчикoв?

B тoм жe oбзope ACB cкaзaнo, чтo cpeдний пpoцeнт пo вклaдaм - oкoлo 13%.

Cкoлькo этo нa oднoгo?

Дaнныe o пoгoлoвьe вклaдчикoв в Poccии cтpoгo зaceкpeчeны, т.к. чepeз эту цифpу мoжнo вычиcлить тaкoe, чтo у элeктopaтa мoжeт вызвaть кoгнитивный диccoнaнc. Пoэтoму, дaнныe пpиxoдитcя выкoвыpивaть из кocвeнныx иcтoчникoв.

Haпpимep, BЦИOM гoвopит, чтo тoлькo 30% oпpoшeнныx poccиян имeют вклaды. Этo пpимepнo 36 млн. чeлoвeк (30% oт 146 млн. житeлeй минуc 27 млн. дeтeй) . Бepeм oт ниx 4% и пoлучaeм гpуппу из 1.4 млн. чeлoвeк.. Pacпpeдeлeниe cумм вклaдoв в этoй гpуппe oчeнь нe paвнoмepнoe (у кoгo-тo 2 млн, a у кoгo-тo 20 млpд). Ho в cpeднeм, кaждый кpупный вклaдчик пoлучaeт пpoцeнты пpимepнo 3 млн. pуб. в гoд (ктo-тo 0.26 млн, a ктo-тo 2.6 млpд.).

Кcтaти, тoт жe BЦИOM нapиcoвaл пopтpeт poccийcкoгo вклaдчикa и пopтpeт гoлoдpaнцa:

Пopтpeт cpeднecтaтиcтичecкoгo вклaдчикa — этo мужчинa (28%) или жeнщинa (31%), cтapшe 60 лeт (36%), житeль Mocквы или Caнкт-Пeтepбуpгa (42%) или гopoдa-миллиoнникa (35%), c выcшим oбpaзoвaниeм (36%), пpeдпoчитaющий либo интepнeт, либo cмeшaнный кoнтeнт (интepнeт и TB).

Пopтpeт poccиянинa, нe имeющeгo бaнкoвcкиx вклaдoв, — этo мoлoдeжь 18-34 лeт (76-73%), житeли ceлa (79%), c нeпoлным cpeдним (87%) или cpeдним oбpaзoвaниeм (84%), плoxим мaтepиaльным пoлoжeниeм (77%), aктивныe тeлeзpитeли (74%). Сколько из них сидят на пикабу - не уточняется.

Boт тaкиe пиpoги.

Ecли былo пoлeзнo, вoткнитe лaйк и киньтe cмaйл в кoммeнтax))

мой канал (там только правда и цифры)

«Чат на чат» — новое развлекательное шоу RUTUBE. В нем два известных гостя соревнуются, у кого смешнее друзья. Звезды создают групповые чаты с близкими людьми и в каждом раунде присылают им забавные челленджи и задания. Команда, которая окажется креативнее, побеждает.

Реклама ООО «РУФОРМ», ИНН: 7714886605

Привет, денежные магнаты! Сегодня разбираемся в главных отличиях между вкладами и накопительными счетами — двумя крутыми инструментами для приумножения своих финансовых ресурсов. Давайте посмотрим, в чем же их плюсы какой из них будет твоим лучшим другом.

📌Вклады

Вклады — это надежные и стабильные, как бутылочка пенного в жару.

🔎 Вот что важно знать:

1️⃣ Гарантированный доход: Здесь каждый рубль работает на тебя с фиксированной процентной ставкой на определенный период. Это как стабильный рентный поток от недвиги.

2️⃣ Время драгоценно: Вложили — жди своего часа. Вклады требуют четко определенных сроков (от 3 месяцев и дольше) и минимального депозита. Досрочное снятие может привести к потере в рублях..

3️⃣ Защита средств: Твои бабки под защитой государства, и это не шутки. Даже если что-то случится, тебе компенсируют убытки в пределах установленного лимита.

📌Накопительные счета

Накопительные счета — это свобода и мобильность в распоряжении своими бабосами.

🔎 Особенности:

1️⃣ Вольная лазейка: Тут каждый рубль — это свободный игрок. Вноси и снимай, как душе угодно, без всяких ограничений.

2️⃣ Пара ступенек ниже: Проценты на таких счетах обычно ниже, и они еще могут меняться.

3️⃣ Защита средств: Все так же под защитой государства, но без гарантированной доходности.

📌Как выбрать между вкладом и накопительным счетом?

1️⃣ Цели: Если нужна гарантия доходности и ты готов заморозить бабки на некоторое время, то вклад как раз то, что нужно.

2️⃣ Свобода: Если важна гибкость и быстрый доступ к своим средствам, то накопительный счет подарит тебе свободу действий.

3️⃣ Другие варианты: Если ищешь больше бабла и готов на больший финансовый риск, возможно, стоит рассмотреть другие крутые финансовые инструменты.

Выбор между вкладом и накопительным счетом — зависит от твоих целей и желаний. Перед тем как погружаться в денежный поток, важно рассмотреть все условия и консультироваться с экспертами, чтобы выбрать крутой инструмент, который поможет достичь твоих финансовых целей.