В Альфе дают 1000 рублей гарантированно

В Альфе дают 1000 рублей гарантированно, если оформить по моей ссылке бесплатную дебетовую Альфа-Карту с кэшбэком: https://alfa.me/FAufxg

В Альфе дают 1000 рублей гарантированно, если оформить по моей ссылке бесплатную дебетовую Альфа-Карту с кэшбэком: https://alfa.me/FAufxg

Народ, те кто активно пользуются дебетовыми картами Альфа-банка, скажите проходит ли оплата этими картами на Aliexpress?

Интересует конкретно последняя неделя. Потому что раньше жаловались что нельзя и ВТБ и СБЕр. Сейчас со ВТБ можно проплатить.

А что у Альфа-банка сейчас?

И происходит ли начисление кешбека корреетно?

Ищу просто себе хорошую выгодную карту для покупок. Присмотрел что Альфа и Убрир имееют хорошие карты для покупок. Может подскажите сами хорошую карту.

Расскажу про то, что еще никто не писал: какие подводные камни есть и что нужно учесть, чтобы сэкономить себе нервы. Обязательно прочтите эту статью перед первым походом в банк.

Возможно, многие из вас собираются в ближайшее время слетать в Стамбул, чтобы открыть такую карту и иметь возможность оплачивать заграничные сервисы и подписки.

Небольшое уточнение. Мы - не резиденты Турции. Открывали дебетовую банковскую карту в DenizBank. Так что дальше описываем все свои синяки и шишки, с чем мы столкнулись.

1. Какие нужны документы для открытия дебетовой карты в DenizBank в Турции?

Загран. паспорт, турецкий ИНН (оформляется онлайн за пару минут на сайте), в российском паспорте страница с пропиской, российский адрес, российский или турецкий номер телефона и примерно 10к лир депозит.

2. Какой номер телефона лучше использовать?

Менеджер в банке, при открытии счета, зачем-то привязала к карте наш российский номер. Это мы, кстати, узнали постфактум.

Весь головняк начался при попытках оплатить что-либо онлайн. На российский номер Тинькофф Мобайл просто не приходил 4-х значный код с подтверждением операции. Спустя серию звонков русскоязычный оператор поддержки объяснил нам в чем дело. Российские сотовые операторы блокируют смс-сообщения с коротких номеров. Видимо то, что этот короткий номер отправлял нам смс из-за границы, только ухудшало положение дел. Наш сотовый оператор решал эту проблему более 2-х недель. Все это время мы могли купить в интернете примерно ни-че-го.

Спустя 2 недели все худо-бедно заработало. У друзей, которые привязали карту к турецкому номеру телефона, таких проблем не было. Но тут тоже есть особенность: т. к. мы не резиденты Турции, можно оформить только туристическую симку. А она через 3 месяца превращается в тыкву, и, соответственно, купить что-то в интернете через 3 месяца вы тоже не сможете. Чтобы привязать новую сим-карту нужно физически прийти в отделение, где вы открывали счет.

Возможно, эту проблему можно решить, если при открытий счета в DenizBank привязать номер eSIM от Drimsim. Но это только гипотеза, будет ли оно работать мы не проверяли:)

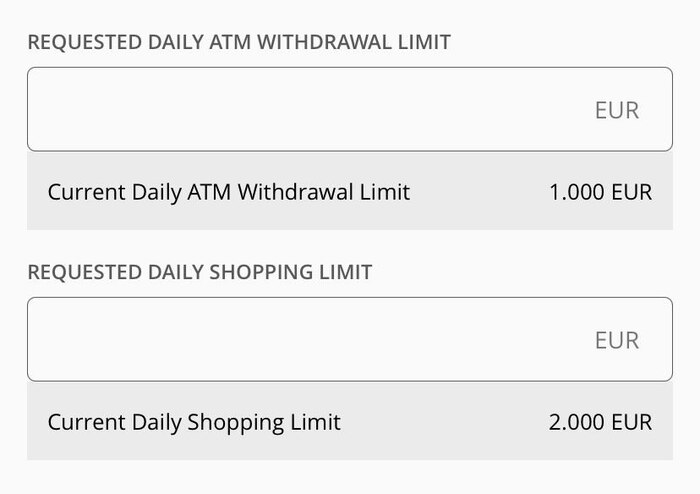

3. Не трогайте лимиты в мобильном приложении банка!

По умолчанию стоит лимит 5 000 на снятие в банкоматах и 10 000 на оплату онлайн или в офлайн магазинах. Ниже скриншот из мобильного приложения. Видите значок EUR? Суммы на скриншоте указаны меньше, чем я описала выше, потому что мы, по незнанию, как раз уменьшили лимиты.

Так вот оказывается, что лимиты, указанные в приложении, указаны не в евро, а в лирах. На значок «EUR» можете просто закрыть глаза и сделать вид, что вы его не видите: )

Чтобы изменить лимиты нужно физически топать ножками в отделение банка, где вы открывали карту. Почему так, читайте в следующем пункте.

4. DenizBank — наследие Сбербанка

С 2012 по 2019 год банк принадлежал и контролировался Сбером, поэтому все что есть сейчас в нем, вся it-платформа — осталась тоже от Сбера. А что значит? Правильно, знакомое всем «Где карточку открывали — туда и идите!».

5. Звоните в поддержку с 9 до 18 по турецкому времени

В это время есть русскоязычные менеджеры. Оказалось, что она самая адекватная. От других менеджеров колл-центра чего только мы не слышали! Могу сказать, что они те еще ленивые выдумщики. При обращении по одному и тому же вопросу от разных менеджеров мы каждый раз слышали новый вариант:) И только русскоязычная поддержка реально давала нам толковые ответы. Номер телефона колл-центра: +90 850 222 0 800

6. Приготовьте переводчик на телефоне и запаситесь терпением

В отделениях в Стамбуле мало кто говорит на английском. Во всех других городах может оказаться, что на английском будете говорить только вы: )

7. Время работы отделений банка

Многие отделения банка работают с 9:00 до 12:30 и с 13:30 до 17:00, с 12:30 до 13:30 обед. На время обеда охранник закрывает двери и банк работает до последнего клиента внутри. Поэтому, если вы успеете проскочить в банк до 12:30, то вы точно не потеряете час, сидя под закрытыми дверями на улице. Но по нашему опыту лучше всего идти в банк прямо с утра.

8. Как сэкономить время на походе в отделение банка, если у вас уже есть карта?

Когда зайдете в банк, возьмите у входа в автомате талон. Лучше сделать это не просто нажав кнопку, а проводя карту через ридер. Так придется меньше ждать сидя в очереди.

9. Нужен ли депозит при открытий счета?

При открытии счета в банке менеджер навяжет вам открыть сберегательный счет, на который вы положите около 10 тысяч лир (в разных отделениях условия разные) , якобы это обязательное условие. И еще, вам скажут, что как будто нельзя месяц снимать эти деньги.

В общем, стоит ли говорить, что это вовсе не обязательное условие? И деньги можно снять хоть на следующий день? На месте, конечно, с менеджером лучше не спорить и сделать так, как просят. Но денежки снять обратно можно хоть в тот же день.

10. Сколько занимает времени открытие счета и выдача карты?

У нас ушло около 1 часа. Карту выдают сразу.

11. Почему мы выбрали DenizBank? Какая абонентская плата?

Выбрали DenizBank, потому что там был меньше депозит при открытии счета. И по отзывам, было меньше отказов не резидентам.

По отзывам на форумах в других банках нерезидентам отказывали чаще, чем в "Денисе". Ну и судя по тем же форумам, в других банках все сталкиваются плюс-минус с теми же проблемами.

По поводу абонентки и списаний: при открытии счета мы подписывали бумажку, что менеджер якобы выдал второй экземпляр договора на руки. На деле же нам сказали просто все отфоткать на телефон. Договор, разумеется, составлен на турецком. Пока еще не дошли руки до его перевода :)

12. Что еще надо знать?

Карту нельзя добавить в Apple Pay. Оплатить Apple Id тоже нельзя.

***

Надеюсь, что статья была полезной. О том, как реально не дорого слетать в Турцию, какие сейчас действуют коронавирусные ограничения и какие есть лайфхаки с трансфером — рассказываю в своем молодом телеграмм-канале, подписывайтесь: )

И кое-что напоследок! Нужно ли уведомлять налоговую об открытий счета в другой стране и как не нарваться на штраф? Если вы резидент РФ и проводите заграницей больше 183 дней в году, то ответ нет, не нужно. Если же вы проводите за границей суммарно меньше 183 дней, то у вас есть 30 дней после открытия иностранного счета, чтобы предупредить налоговую.

Если сумма поступлении или списании на счету будет превышать 600 тыс руб., то также необходимо предоставить отчет о движении средств на этих счетах, срок — до 1 июня следующего года. Например, мы открыли счет в Турции в марте 2022 — значит предоставить информацию о движении средств мы должны в 2023 году. Поставьте напоминание на телефон, чтобы не забыть.

Если сумма поступлении или списании не превышает 600 тыс руб, то отчет о движении можно не предоставлять. Всю информацию можно подать дистанционно через сайт nalog.ru.

Доля людей, которые пользуются дебетовыми картами, продолжает расти: 65% против 61% неделей ранее и 59% — двумя неделями ранее, говорится в исследовании Хоум Кредит Банка. Уход международных платежных систем Visa и Masterсard не повлиял на планы по оформлению новых дебетовых карт: 14—15% опрошенных россиян собираются их открывать, отметили эксперты.

Также наблюдается рост востребованности карт российской платежной системы «Мир» и китайской системы Union Pay. Доля тех, кто собирается оформить себе карту «Мир», составила 80%. Открыть карту Union Pay планируют 23% респондентов.

Как прокомментировали в кредитной организации, несмотря на изменения в экономике, люди не стали реже пользоваться банковскими картами. Структура спроса закономерным образом реагирует на изменение предложения, эта перестройка займет несколько месяцев, пояснили в Хоум Кредит Банке.

Мы уже отмечаем высокий ажиотаж на карты «Мир», и спрос явно пока бьет все рекорды. Если раньше картой «Мир» в основном пользовались для получения зарплаты в бюджетных учреждениях, а также пенсий и других соцвыплат, то теперь за «Миром» обращаются и те, кто привык использовать сервис бесконтактной оплаты со своего телефона, но его банк подпал под санкции. Ведь, по сути, Mir Pay является аналогом Google Pay, Samsung Pay, Apple Pay и точно так же поддерживает технологию NFC.

Привет, Пикабу!)

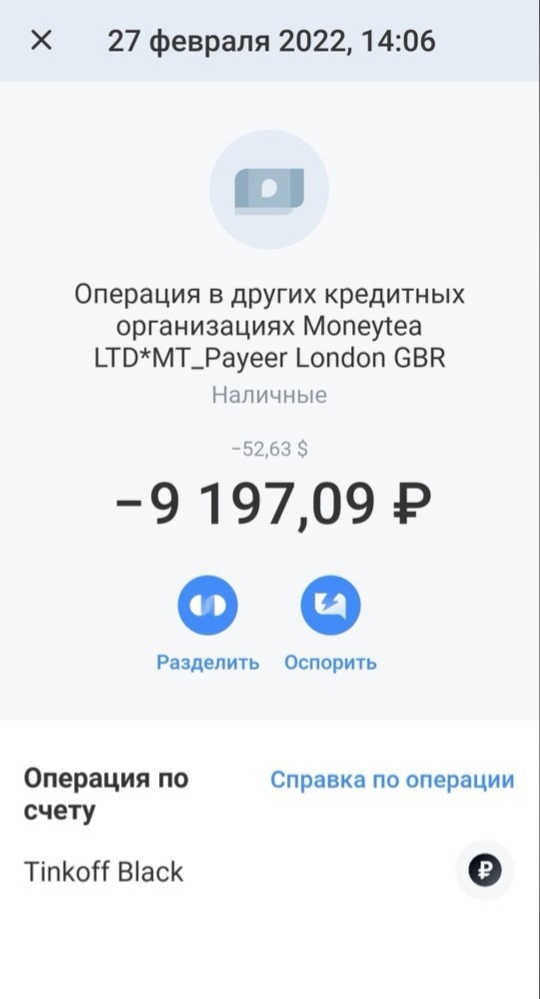

Хотел бы поделиться с вами историей о том, как можно уйти в минус на дебетовой карте.

В общем-то утро начиналось как обычно, и не предвещало ничего плохого, пока я не решил зайти в мобильное приложение банка.

Сначала я увидел ожидаемую картину по всем своим счетам, зашёл проверить курс, вернулся обратно в меню и тут, неожиданно, на рублевом счёте цифра обновилась. Каково было моё удивление, когда я обнаружил там минусовую сумму 😮

Естественно, я сначала подумал, что это какая-то ошибка и такого просто не может быть. На всякий случай просмотрел операции за сегодня и не нашел там ничего нового. Поэтому с моей точки зрения, там как было 2 с чем-то тысячи, так и должно было оставаться)

Но всё таки я решил на всякий случай глянуть операции и за прошедший день. И тут вот я уже обнаружил интересную несостыковку.

Вчера я решил закинуть на PAYEER 50$, и на тот момент я был уверен, что сумма спишется с долларового счёта, так как там их было с запасом, но в итоге списание произошло с рублевого, по курсу ~107 рублей (на тот момент я подумал, конечно, что курс так себе, но сумма была не совсем критичная и я не стал отменять операцию).

И вот утром выясняется, что банк сделал перерасчёт суммы списания, в этот раз по курсу ~175 рублей О_о

Написал на всякий случай в поддержку, уточнить этот момент. Получил приблизительно ожидаемые комментарии от сотрудника.

В итоге какой смысл этого поста?

Во-первых, хотелось очень поделиться офигеванием от курса. Живу не в вакууме, новости вижу, всё понимаю, но 175 рублей за доллар было слишком мощно 😅

Ну, и во-вторых, возможно, у кого-то когда-нибудь возникнет подобная ситуация и эта информация хоть кому-то поможет. Перед переводом денег именно в валюте, надо менять привязанный счёт карты. Тогда вы сможете избежать ситуации, когда ваша дебетовая карта уходит в минус.

Всем добра!)

Я тут озадачился вопросом финансовой грамотности и понял, что это и интересно, и функционально полезно. В этой истории есть масса направлений, но я решил начать с максимально прикладных вещей, с которыми приходится контактировать каждый день. Это дебетовые карты.💳

Ссылка на цельную таблицу будет дальше

❓Но появляются встречные вопросы - какой банк выбрать, какие условия по картам, как переводить в другие банки без комиссии и т.д.

✅Ответ - сузить пул вопросов, так как СБП (система быстрых платежей) позволяет во все банки переводить монеты бесплатно. Не знаешь, что это - гугли. Тем самым помоги себе и другим. Пока ты вне СБП - комиссия снимется и за переводы в другие банки, так и за переводы ТЕБЕ из других банков, а как известно - кормить банковскую систему лишний раз мы не хотим.

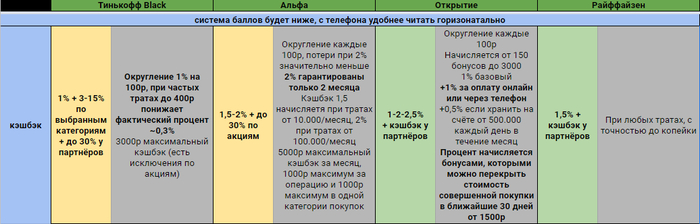

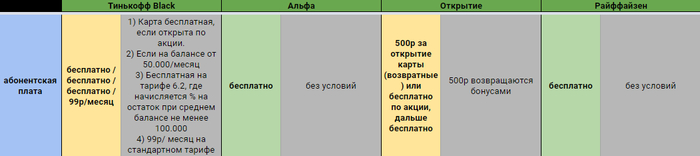

Открывай Тинькофф во время акций, либо отключай платный тариф, который стоит 99р, при этом приносит тебе меньше 50р в месяц. Опять же - карта становится бесплатной, если держать на ней в среднем 50.000р/месяц, тогда и процент на остаток становится тоже больше 50р каждый месяц.

Остаётся выбрать карту с подходящими условиями по абонентской плате (сейчас много бесплатных), с высоким и понятным кэшбэком (это то, что будет твоей скидкой на всё) и процент на остаток (это самая незначительная часть, если что).

8% у Альфы начисляются недолго, но даже 3-4% принесут тебе меньше выгоды, чем 0,5-1% прибавка к кэшбэку, так как 1% в месяц от трат выгоднее 4% за год на остаток (если ты там не держишь свои миллионы, конечно), поэтому при выборе стоит ориентироваться больше на условия кэшбэка

❗И даю ответ на блюдечке❗ - если тратишь до 100 тыс. в месяц, то тебе нужна карта Райффайзен или Открытие. Сбер и даже популярный Тинькофф отстают в 2 раза по предлагаемой выгоде. Тинькофф даёт хорошие сервисы, но фактический кэшбэк ниже заявленного 1%, да и следить за сервисами не всегда удобно, хоть и крайне прибыльно. Открытие даёт 2% при довольно простых условиях, но выводить получится от 1500 р. за раз (копим кэшбэк, потом получаем), а Райффайзен даёт 1,5% и совершенно не парит тебе мозги способами вывода и округлениями сумм, просто 1,5% на любые суммы, даже большие (можно в теории квартиру со скидкой купить), даже маленькие (покупки до 100р тоже считаются, у остальных - нет). Крч, при очень средних регулярных тратах - 300-500 р. в месяц мы с тобой спокойно сохраним в кошельках:)💼

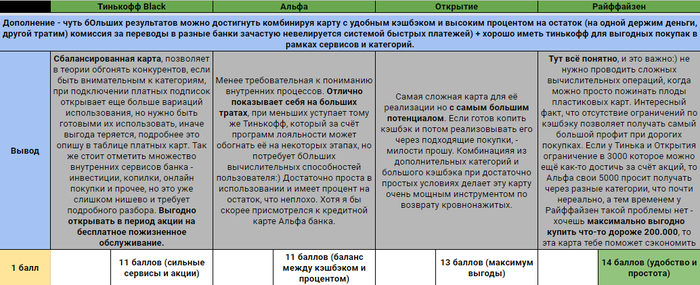

Я заморочился и составил таблицу по всем популярным картам, чтобы прийти к собственному однозначному мнению - там все подводные камни, доп. условия, калькуляция прибыли.

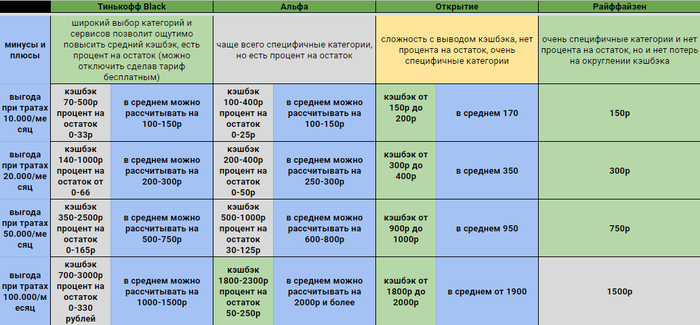

Дальнейшие подсчёты относительны - можно целенаправленно тратить деньги по категориям и получать ощутимые бонусы, можно держать максимально большие суммы и получать больше процента на остаток. Но в основном кэшбэк будет стандартный, и при тратах 50.000 месяц не факт, что такая же сумма держится весь месяц на карте, поэтому процент на остаток часто ниже ожидаемого (на него я бы рассчитывал меньше всего). Так же при достижении трат в 100.000/месяц или стабильного такого же остатка стоит задуматься о платных тарифах, так получится извлекать ещё бОльшую выгоду от использования услуг банка. Так же у банков есть категории без кэшбэка - в основном это ЖКХ и мобильная связь.

Так же небольшой подытог по картам и их оценка, которая поможет систематизировать всё в голове:

Баллы начислялись от 1 до 3 в зависимости от цвета пункта на предыдущем слайде.

Сюда будут добавлять все свои таблицы/аналитики по простым вещам и более сложным + отображение актуальных акций от банков на заказ дебетовых карт по выгодным условиям (приветственные бонусы в виде денег (500-1000р), бонусных рублей (до 3000), бесплатного обслуживания, повышенных кэшбэков и процентов на остаток - https://linktr.ee/ekomzfk

Крч лайк, если полезно❤

Подписка, если хочешь ещё👍

В коммент задай вопрос или расскажи про свою картонку - нравится она тебе или нет💬

Дальше планирую рассказать о кредитках с выводом наличных и о дебетовых для людей с большими тратами и/или регулярным большим балансом (будут ещё более выгодные предложения, прикинь). Ещё готовится большая аналитика IFO проектов (крипта).

До связи!

По бытовым нуждам нужно было снять разом весь остаток с карты сбера налом с банкомата. Банкомат тут же съел карту и скрутил дулю. Пришлось/блокировать/восстанавливать. Снять остаток получилось только через отделение по паспорту (хорошо, что была суббота, и отделение работало).

Внимание вопрос:

Это так Сбер защищается от того, что его клиенты деньги выводят, чтобы их (клиентов) не потерять и подержать денежные остатки на карте подольше, или я параною?

П.С. карта новая, не более полугода, проблем с ней не возникало, подозрительных операций по ней не производил, банкоматом пользовался тем часто, карты он не ел.

Возможно, не новый способ. И это не мошенничество, связанное с отъёмом денег.

Знакомая устраивалась на работу (фриланс). Просят завести карту определённого банка (ХоумКредит, но он тут без разницы), причём, кликнув на баннер на сайте (я тут сразу сказал, что дело попахивает). Так как удобнее, типа, перечислять только внутри этого банка - говорят, что дешевле.

Знакомая карту заводит, всё нормально. Бесплатно, кстати. Обычную дебетовую карту.

После этого работодатель сливается. Смысл этого недоразвода - за каждого приведённого в банк клиента они получают рублей по 500. Карту можно и закрыть потом, через неделю. Сайт работодателя - обычный сайт-солянка, открыт год назад, баннеры висят всякие, статей несколько сотен, видно, что таких сайтов десяток по разным темам. С банком никак не связан.

Зачем банк упомянул? Мне кажется, в банке (в любом) могли бы отслеживать, что если карты открываются и закрываются через несколько дней, и они связаны с одним источником - надо блокировать такой источник. Так как он нечестными методами нагоняет клиентов, которым услуги в банке не нужны.

P.S. Нашёл оффер банка веб-мастерам (1200 рублей за заведение карты). Условие - холд 14 дней. То есть, если вы хотите, чтобы разводила не получил деньги, закройте карту до 14 дней. И не делайте по ней никаких движений. Конечно, лучше всего просто не заводить карту вообще.