Сбербанкопубликовал сокращённые результаты по РПБУ за июнь 2025 г. Банк в очередной раз использует разные хитрости, чтобы "показать" инвесторам, что прибыль выше, чем в прошлом году (переоценка валютных кредитов и снижение налога на прибыль). Частным клиентам в июне было выдано 331₽ млрд кредитов (в июне 2024 г. была выдана рекордная сумма кредитов — 763₽ млрд, в мае 2025 г. 320₽ млрд) и это максимальный объём с начала года:

💬 Портфель жилищных кредитов вырос на 0,9% за месяц (в мае +0,9%) и составил 11,3₽ трлн. В июне банк выдал 200₽ млрд ипотечных кредитов (-51,8% г/г, в мае 190₽ млрд). Оживление в ипотеке связано с тем, что с 07.02.25 по 06.08.25 был увеличен уровень возмещения банкам на покупку квартиры, с 1 марта смягчены макронадбавки по кредитам с LTV менее 80 и ПДН менее 70, а с 1 апреля госпрограмма по семейной ипотеке была расширена на вторичный рынок в городах, где строится не более двух многоквартирных домов. Также Сбер и ВТБотменили комиссии при выдаче льготной ипотеки (комиссию брали с застройщиков, а они перекладывали их на покупателей, повышая цену квадратного метра). Оживление ждём и в июле, Сбер продолжает снижать ставки по рыночной ипотеке в преддверии заседания ЦБ.

💬 Портфель потреб. кредитов снизился на 1,9% за месяц (в мае -1,9%) и составил 3,4₽ трлн. Данных по выдаче не раскрыли. Снижение выдачи связано с тем, что регулятор повысил макронадбавки практически по всем необеспеченным ссудам, снижение же КС до 20% повышенного спроса не возымело.

💬 Корп. кредитный портфель увеличился на 0,4% без учёта валютной переоценки за месяц (в мае +0,9%) и составил 27,5₽ трлн. В июне корпоративным клиентам было выдано 1,9₽ трлн кредитов (-9,5% г/г, в мае 1,6₽ трлн, рост от месяца к месяцу связан с перекредитованием). С 1 апреля ЦБ установил надбавку к коэффициентам риска в размере 20% на прирост кредитных требований к крупным компаниям с повышенной долговой нагрузкой, как мы видим кредитование снижается относительно 2024 г.

Основные показатели компании за июнь:

☑️ Чистые процентные доходы: 252,2₽ млрд (+21,8% г/г)

☑️ Чистые комиссионные доходы: 59,7₽ млрд (-6,7% г/г)

☑️ Чистая прибыль: 143,7₽ млрд (+2,4% г/г)

🟢 Банк не раскрывает прочие доходы, но судя опер. прибыли, там около +32,8₽ млрд (в мае +12,8₽ млрд), годом ранее -8,7₽ млрд.

🟢 Расходы на резервы и переоценка кредитов за июнь неистово растут -70,8₽ млрд (годом ранее -14,8₽ млрд), в РПБУ учитывается валютная переоценка в резервах, поэтому резервирование приходится высчитывать (по моим подсчётам переоценка принесла +15,6₽ млрд, а резервирование составило -86,4₽ млрд).

🟢 Опер. расходы составили -91,8₽ млрд (+20,4% г/г), резкий рост расходов необъясним (учитывая сокращение филиальной части в 2024 г., он гораздо выше января-февраля 2025 г. и сопоставим с декабрём, когда идёт премирование менеджмента).

🟢 Налог на прибыль составил 38,4₽ млрд, вместо 45,525₽ млрд, ставка снизилась с 25 до 21,1%, что странно, возможно, разницу вернут (6 месяцев подряд Сбер не платит по налоговой ставке в 25%, январь — 18,5%, февраль — 23,5%, март — 21,1%, апрель — 21,1%, май — 21,1).

🟢Достаточность капитала составляет 14% (+0,4% м/м), случилась переоценка облигаций (+117,3₽ млрд) из-за роста RGBI. По див. политике ключевым условием является поддержание достаточности общего капитала по РПБУ на уровне не менее 13,3%, расчёт Сбера не учитывает прибыль за январь–июнь 2025 г. в коэффициентах до аудита (это влияние оценивают в +1,3%).

✅ За 2025 г. Сбер уже заработал 18,3₽ на акцию по РПБУ (дивидендная база, 50% от ЧП). Меры ЦБ по охлаждению кредитования работают отменно, это явно влияет на прибыль (помогает сокращение налога и переоценка валютных кредитов), так же растёт резервирование (в июле эмитент выплатит дивиденды и капитал лишится порядка 787₽ млрд, а эти деньги работали на банк).

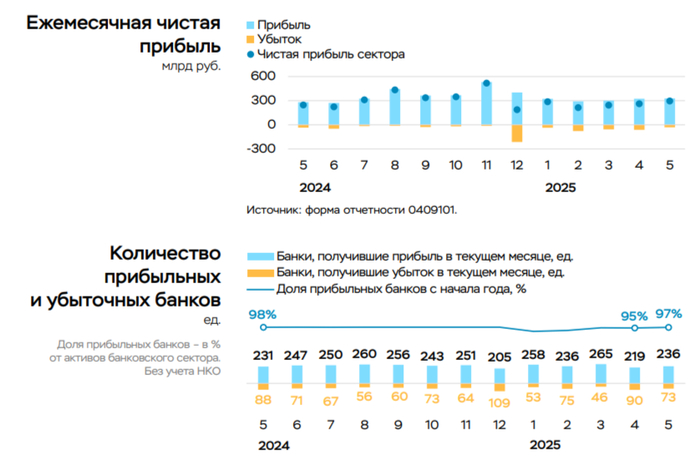

💳 По данным ЦБ, в мае 2025 г. прибыль банков составила 296₽ млрд (+16% г/г, в апреле — 261₽ млрд), по сравнению с прошлым годом есть ощутимое увеличение — 255₽ млрд в мае 2024 г. Также отмечаю, что доходность на капитал в мае увеличилась с 16,9 до 18,9%. Теперь приступим к интересным фактам из отчёта:

🟣 Основная прибыль (состоит из ЧПД, ЧКД, операционных расходов и чистого доформирования резервов) увеличилась до 277₽ млрд (+105₽ млрд, +62%). На динамику повлияло сокращение отчислений в резервы (-75₽ млрд, -33%): они были частично восстановлены по экосистемным инвестициям. Кроме того, снизились операционные расходы, главным образом на персонал (-18₽ млрд, -5%).

🟣 Неосновные (волатильные) доходы снизились (-76₽ млрд, -62%) из-за роста убытков по инвалюте и ПФИ (производственный финансовый инструмент — дериватив) на фоне укрепления ₽ на 4%.

🟣Балансовый капитал увеличился на 343₽ млрд (+1,8% м/м), прирост больше, чем в чистой прибыли сектора. Главным образом повлияла положительная переоценка ценных бумаг — 54₽ млрд, из-за роста индекса ОФЗ в ожидании снижения ключевой ставки (в июне ставку снизили).

Данные изменения видны по отчёту:

🏦 ОтчётСбербанка за май: Опер. расходы составили -92,3₽ млрд (+14% г/г). Достаточность капитала составляет 13,6% (+0,1% м/м), случилась переоценка облигаций (+30,4₽ млрд). Расходы на резервы и переоценка кредитов за май составила -47,7₽ млрд (годом ранее -20,5₽ млрд), в РПБУ учитывается валютная переоценка в резервах, поэтому резервирование приходится высчитывать (по моим подсчётам переоценка принесла +16₽ млрд, а резервирование составило -63,6₽ млрд). Портфель жилищных кредитов вырос 0,9% за месяц (в апреле +0,8%), банк выдал 190₽ млрд ипотечных кредитов (-31,7% г/г, в апреле 188₽ млрд). Портфель потреб. кредитов снизился на 1,9% за месяц (в апреле -2,2%), банк выдал 82₽ млрд потреб. кредитов (-74,3% г/г, в апреле 80₽ млрд). Корп. кредитный портфель увеличился на 0,9% без учёта валютной переоценки за месяц (в апреле +0,2%), корпоративным клиентам было выдано 1,6₽ трлн кредитов (-15,8% г/г, в апреле 1,7₽ трлн). С 1 апреля ЦБ установил надбавку к коэффициентам риска в размере 20% на прирост кредитных требований к крупным компаниям с повышенной долговой нагрузкой, как мы видим кредитование начинает остывать и снизилось по сравнению с 2024 г. Вклад же Сбера в общую банковскую прибыль в мае составил 47,5%.

🏦 ОтчётВТБ за май: Расходы на содержание персонала и админ. расходы — 42,4₽ млрд (+12,8% г/г), если в прошлом году влияло на увеличение расходов присоединение РНКБ, то теперь Почта Банка. Отчисления в резервы составили 22,9₽ млрд (+36,3% г/г), низкая база прошлого года по отчислению в резервы перед глазами. Общая достаточность капитала увеличилась за месяц с 9,5 до 9,9% (min допустимое значение с учётом надбавок — 9,25%), на балансе банков достаточное кол-во ОФЗ, а индекс RGBI вырос в мае, плюс в мае банк привлёк суборд на 93₽ млрд из ФНБ, но суборды не решают проблему с базовым капиталом. Мы уже знаем, что акционеры утвердили дивиденд за 2024 г. в размере 25,58₽ на одну акцию (275,75₽ млрд), с выплатой дивиденда достаточность капитала просядет, поэтому допэмиссия необходима (поговаривают о 100₽ млрд — max кол-во акций до пересечения порога у гос-ва в 50%, это если покупать будут по 80₽ за акцию, говорили, что цена выкупа будет близка к рыночной, тогда акции уже очистятся от дивиденда).

📌 Регулятор добился охлаждения розничного кредитования и корпоративного, но это давит на основной доход банков. В мае на помощь пришло снижение операционных расходов и сокращение отчислений в резервы, укрепление же ₽ не даёт заработать на курсовых разницах. Всё же я считаю, что банкам будет сложно повторить цифры 2024 г. по чистой прибыли в 2025 г.

Минфин провёл аукцион ОФЗ, предложив инвесторам два выпуска. При его проведении индекс RGBI находился выше 115 пунктов, с учётом вечерних инфляционных данных, индекс закрылся в пятницу — 115,39 пункта (max уровни этого года были показаны в четверг — 115,55):

🔔 По данным Росстата, за период с 24 по 30 июня ИПЦ вырос на 0,07% (прошлые недели — 0,04%, 0,04%), в июне 0,19%, с начала года — 3,76% (годовая — 9,39%). В июне 2024 г. инфляция составила 0,64%, сегодняшние темпы в несколько раз меньше (~4% saar), что для ЦБ положительный сигнал, но не стоит забывать про месячный пересчёт мая (недельная корзина включает мало услуг, а они росли в цене опережающими темпами, поэтому недельные данные показали 0,25%, а месячные 0,43%). Глава ЦБ отметила, что замедление инфляции в России проходит быстрее, чем ожидал ЦБ, но текущий уровень инфляции остаётся выше цели.

🔔 Минфин планирует занять в 2025 г. 4,781₽ трлн (погашения — 1,416₽ трлн), сумма рекордная с начала пандемии и выше, чем в 2024 году (3,92₽ трлн). Значит, мы ощутим инфляционный всплеск при тратах, если придётся занимать сверх этой суммы. Дефицит федерального бюджета по итогам 5 месяцев составил 3,393₽ трлн или 1,5% ВВП, даже при новых правках бюджета в запасе всего 399₽ млрд для трат. Проблема вырисовывается в пополнении бюджета — НГД доходы просели из-за курса ₽ и цены Urals, к 28 июня потрачено 2,9₽ трлн, при доходах в 600₽ млрд.

Также мы имеем несколько фактов о рынке ОФЗ:

✔️ Согласно статистике ЦБ, в мае основными покупателями ОФЗ на вторичном рынке стали НФО — 48,6₽ млрд, физические лица нарастили свои покупки — 21,5₽ млрд (в апреле — 16,3₽ млрд). Крупнейшими продавцами стали вновь СЗКО — 126,7₽ млрд (во 2 половине месяца банки нарастили продажи флоатеров, в апреле — 32,1₽ млрд). На первичном рынке крупнейшими покупателями стали так же СЗКО выкупив 52,8% от выпусков. Стоит отметить, что активность на вторичном рынке ОФЗ возросла во 2 половине месяца, когда инвесторы стали понимать, что на горизонте маячит снижение ставки.

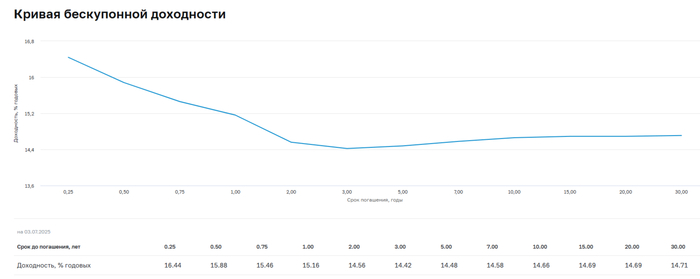

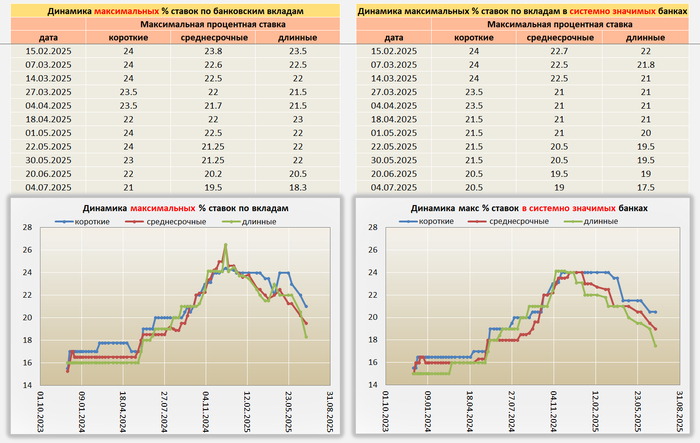

✔️ Доходность большинства выпусков снизилась до 14,7% (ОФЗ 26238 торгуется по 56,96% от номинала с доходностью 14,36%, вот вам и "безрисковый" актив). Если рассматривать данные ЦБ о средней max ставке по вкладам физ. лиц до 1 года в топ-10 банках, то во III декаде июня она составила 18,321% снизившись (всего за пол года доходность на вкладах снизилась на ~4%, годичные ОФЗ дают доходность выше 16%). То есть, рынок ОФЗ и банки продолжают закладывать, что снижение КС будет и в июле, но уже на 2%.

А теперь к самому выпуску:

▪️ Классика ОФЗ — 26250 (погашение в 2037 г.)

▪️ Классика ОФЗ — 26224 (погашение в 2029 г.)

Спрос в 26250 составил 123,6₽ млрд, выручка — 61,1₽ млрд (средневзвешенная цена — 86,2%, доходность — 14,98%). Спрос в 26224 составил 50,5₽ млрд, выручка — 23,6₽ млрд (средневзвешенная цена — 79,63%, доходность — 14,32%). Минфин заработал за этот аукцион 84,7₽ млрд (в прошлый — 99,6₽ млрд). Согласно плану Минфина на III кв. 2025 г. необходимо разместить 1,5₽ трлн, с учётом снижения ключевой ставки и смягчения ДКП в будущем, увеличение займа по сравнению с прошлым кварталом понятно (1,3₽ трлн), пока есть спрос необходимо занимать больше (разместили 101₽ млрд, осталось 12 недель).

📌 Проблема состоит в том, что при таких тратах бюджета занимать в ОФЗ необходимо больше (III кв. это доказывает), ибо курс ₽ крепок, а скачок нефти из-за конфликта Ирана и Израиля иссяк (займ через ОФЗ по сути эмиссия денег, т.к. кредит банков = рост М2, опять же раскрутка инфляции). Опять же ликвидности банкам не хватает, очередной недельный аукцион РЕПО это показал (спрос был в 2,25₽ трлн, ЦБ выдал только 1₽ трлн).

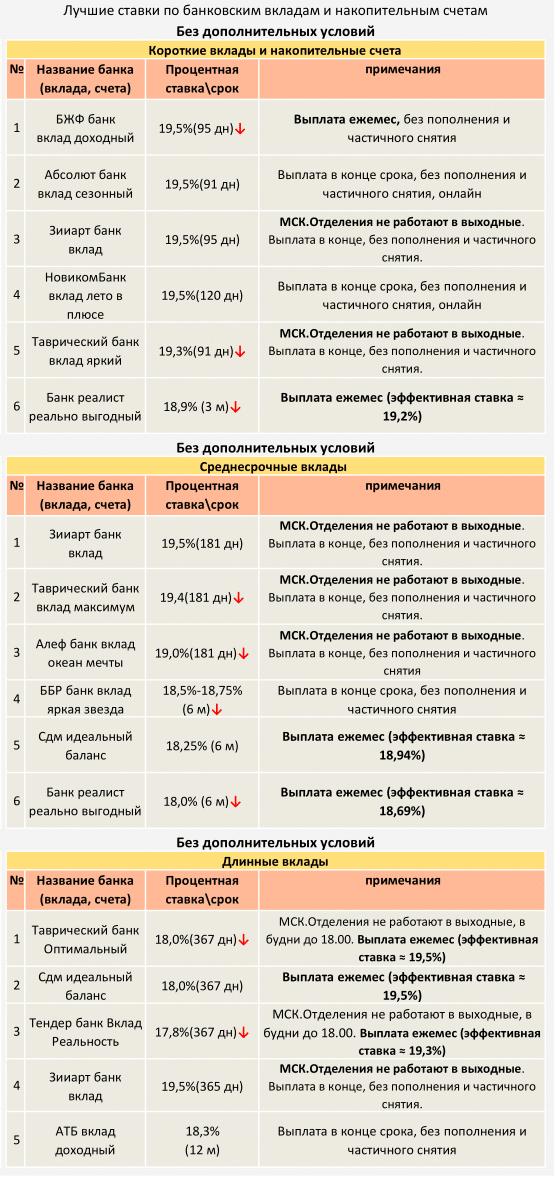

— Снижение ставок по сберегательным продуктам банков продолжается. Особенно выделяются системно значимые банки с долгосрочными депозитами.

Вывод: Банки уже заложили снижение ключевой ставки центральным банком на следующем заседании 25.07.25. На данный момент шаг снижения будет зависеть от показателей инфляции. При положительных стат. данных, ставку могут снизить более чем на 1%

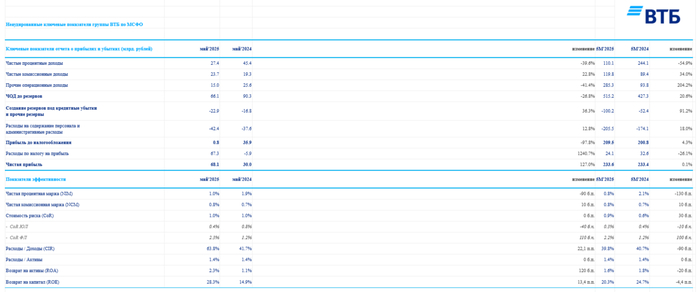

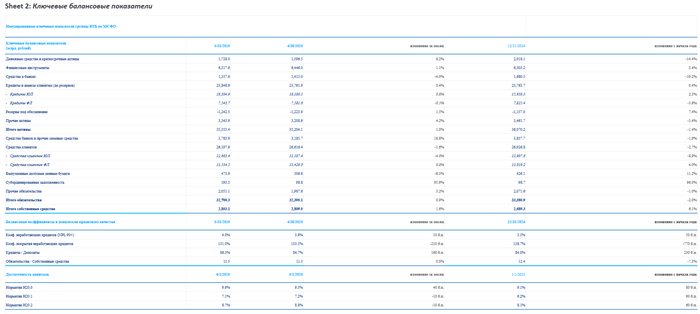

🏦 Банк ВТБопубликовал финансовые результаты по МСФО за май 2025 г. Основной заработок эмитента продолжает находиться под давлением, во многом чистой прибыли помогают разовые эффекты (работа с заблокированными активами, налоговые манёвры). Плачевность ситуации подтверждает прибыль до налогообложения в мае — 0,8₽ млрд (-97,8% г/г), основной же вклад в фин. результаты внесло неполное признание налоговых убытков (67,3₽ млрд):

✔️ ЧПД: 27,4₽ млрд (-39,6% г/г)

✔️ ЧКД: 23,7₽ млрд (+22,8% г/г)

✔️ ЧП: 68,1₽ млрд (+127% г/г)

💬 Показатель чистой % маржи в мае составил 1% (год назад 1,9%), банку дорого обошлось привлечение денег клиентов под конец 2024 г. С марта началось расширение % маржи, при дальнейшем снижении ставки банк только будет расширять % маржу — бенефициар (эффект от июньского снижения ставки стоит ожидать через 1-2 месяца).

💬 Комиссионные доходы продолжают демонстрировать внушительный рост благодаря позитивному эффекту от форексных транзакций и транзакционных комиссий, связанных с обслуживанием трансграничных платежей (учитывайте санкции на ГПБ).

💬 Кредитный портфель юридических лиц увеличился до 16,3₽ трлн (+0,8% м/м), портфель кредитов физических лиц сократился до 7,54₽ трлн (-0,5% м/м). В 2025 г. банк планирует провести секьюритизацию (упаковка кредитов в облигации) части кредитов физлиц (потребность в капитале и ликвидности).

💬 Прочие операционные доходы — 15₽ млрд (-41,1% г/г). Снижение связано с тем, что эффект от работы с заблокированными активами идёт на спад, но у банка есть огромное кол-во золотых слитков (к сожалению укрепление ₽ не даёт заработать на курсовых разницах).

💬 Отчисления в резервы составили 22,9₽ млрд (+36,3% г/г), низкая база прошлого года по отчислению в резервы перед глазами. Стоимость риска в мае составила 1% (1% в прошлом году, покрытие неработающих кредитов резервами за месяц сократилось на 2,1 п.п. до 131%).

💬 Расходы на содержание персонала и админ. расходы — 42,4₽ млрд (+12,8% г/г), если в прошлом году влияло на увеличение расходов присоединение РНКБ, то теперь Почта Банка.

💬 Расход по налогу на прибыль составил +67,3₽ млрд, налоговый убыток ВТБ по общей базе составляет 174₽ млрд, а изменение общих макроэкономических условий (снижение ключа) позволило банку обновить модель на 10-ем горизонте, которая предполагает, что ВТБ в будущем заработает больше и сможет уменьшить налог с этого заработка. ВТБ учёл 67₽ млрд из резерва в 174₽ млрд, а если прогнозы будут улучшаться дальше, то банк сможет реализовать дополнительный объём прибыли.

💬 Общая достаточность капитала увеличилась за месяц с 9,5 до 9,9% (min допустимое значение с учётом надбавок — 9,25%), на балансе банков достаточное кол-во ОФЗ, а индекс RGBI вырос в мае, плюс в мае банк привлёк суборд на 93₽ млрд из ФНБ, но суборды не решают проблему с базовым капиталом. Мы уже знаем, что акционеры утвердили дивиденд за 2024 г. в размере 25,58₽ на одну акцию (275,75₽ млрд), с выплатой дивиденда достаточность капитала просядет, поэтому допэмиссия необходима (поговаривают о 100₽ млрд — max кол-во акций до пересечения порога у гос-ва в 50%, это если покупать будут по 80₽ за акцию, говорили, что цена выкупа будет близка к рыночной, тогда акции уже очистятся от дивиденда).

📌 В этом году банк пересмотрел прогноз прибыли — 500₽ млрд (было 430₽ млрд), с учётом снижения ключевой ставки и расширения % маржи вполне логично. Но всё равно встаёт вопрос с выплатой дивидендов (точнее с % выплаты от чистой прибыли) за 2025-27 гг., так как min допустимое значение достаточности капитала будет только увеличиваться с годами, а банк не зарабатывает столько (~800₽ млрд) ,чтобы после выплаты дивидендов (50% от ЧП) поддержать уровень достаточности капитала (вполне логично платить 25-30% от ЧП или каждый год делать допку😅).

В 2025 году мы вошли в новый финансовый климат — нестабильный курс, геополитика, инфляция, валютные ограничения. Всё это делает стратегию «все деньги в рублях» сродни попытке играть в шахматы одной фигурой: технически можно, но почти всегда — провал.

В 2025 году курс юаня к рублю изменился на 14% всего за три месяца — вклад в одной валюте может как принести, так и «унести» доход | Banki Lab

Для большинства вкладчиков накопления в одной валюте были привычкой. Но сегодня это скорее уязвимость. Даже если ставка высокая, резкое падение курса может просто «съесть» весь доход. Например, весной 2025 года юань подорожал к рублю на 14% всего за три месяца — и те, кто держал всё в рублях, просто потеряли в покупательной способности.

Аналогия проста: если у Вас все яйца в одной корзине, стоит споткнуться — и ни одного яйца не останется. Мультивалютный вклад — это как минимум три корзины и страховка от неловких шагов экономики.

Сбережения в одной валюте — как яйца в одной корзине: вроде удобно, но риск велик.

Мультивалютные вклады становятся ответом не только на инфляцию, но и на экономическую непредсказуемость. Они позволяют перераспределить средства между разными валютами, минимизируя риски и сохраняя доход.

Почему стоит распределять накопления по валютам уже сегодня

Мультивалютные вклады долгое время воспринимались как экзотика для «продвинутых» инвесторов. Но в 2025 году всё изменилось: этот продукт стал инструментом для всех, кто хочет сохранить средства, а не гнаться за спекулятивной прибылью.

Юани стали самой растущей валютой среди тех, что предлагают банки в 2025 году — его выбирают как альтернативу доллару США

Сегодня рублёвые вклады действительно предлагают рекордные процентные ставки. Однако высокая доходность — не всегда гарантия финансовой безопасности. Как только курс валюты начинает «гулять», ставка может просто не перекрыть потерю покупательной способности. Именно здесь вступает в игру мультивалютность.

Если у Вас вклад в рублях и юанях, а рубль просел — юань частично компенсирует потери. Если доллар «заскочил» — Ваша корзина уже подготовлена. Это не про спекуляции, а про защиту капитала.

Мультивалютный вклад — это вариант сдерживать валютные риски, не открывая ИИС, не изучая фондовые рынки и не связываясь с брокерами. Просто выбираете валюту, открываете вклад — и даёте деньгам работать в разных направлениях.

Кому подойдёт:

людям с накоплениями от 30–50 тыс. ₽, кто хочет уйти от полной рублевой зависимости;

получающим доход в одной валюте и совершающим траты — в другой;

ИП и фрилансерам с международными клиентами;

тем, кто не готов выходить на фондовый рынок, но хочет контролировать риски.

Мультивалютный вклад — это личный валютный портфель, который работает даже когда Вы спите.

Банки сегодня всё активнее предлагают юань как более устойчивую валюту, с понятной динамикой и прозрачными процентами. И всё чаще — без необходимости личного визита.

Дальше — конкретика: где открыть такие вклады, на каких условиях и в каких валютах. ТОП-5 банков — в следующем блоке.

5 лучших банков с мультивалютными вкладами: условия, ставки, валюты

Мультивалютные вклады становятся всё более доступными, и крупные банки начали активно предлагать такие продукты частным лицам. Ниже — пять банков, у которых можно открыть вклад не только в рублях, но и в других валютах. Мы рассмотрим условия, проценты, особенности открытия и реальные возможности управления сбережениями в нескольких валютах одновременно.

Онлайн-вклад в нескольких валютах: безопасность, гибкость и защита

Если Вы хотите хранить сбережения не только в рублях, но и в других валютах, Альфа-Банк предлагает один из самых вариативных подходов. Вклад можно открыть в юанях и рублях, а через инвестиционную платформу — также использовать доллары США, евро, тенге, белорусские рубли и армянские драмы.

Оформляется всё полностью онлайн через «Альфа‑Онлайн» или сайт — быстро, удобно, без визита в отделение.

Что можно открыть прямо сейчас

Рубли (RUB)

классические вклады с высоким процентом (до 17,9%);

подойдут тем, кто хочет максимум доходности на короткий срок.

Юани (CNY)

минимальный вход — 500 ¥

сроки — от 2 месяцев до 3 лет;

ставка — 1% годовых, проценты — в конце срока;

по желанию — подключается капитализация;

пополнение и снятие не предусмотрены.

Основные условия по валютам

Юань (CNY) — открыть вклад можно от суммы 500 юаней. Сроки варьируются от 2 месяцев до 3 лет. Ставка составляет ровно 1% годовых, выплаты процентов происходят в конце срока. По желанию клиента можно включить капитализацию — тогда проценты будут ежемесячно прибавляться к сумме вклада.

Доллар США (USD) — полноценный вклад в долларах напрямую через банк недоступен. Возможность размещения средств в этой валюте реализована через брокерский счёт — например, в рамках инвестиций или валютной корзины. Условия зависят от текущей рыночной ставки и тарифа.

Евро (EUR) — ситуация аналогична доллару. Евровые депозиты через классический вклад не оформляются. Доступ возможен через платформу «Альфа‑Инвестиции», но с очень низкой доходностью — порядка 0,01–0,1%.

Белорусский рубль (BYN), тенге (KZT), армянский драм (AMD) — напрямую через вклад недоступны. При желании можно приобрести эти валюты через брокера и разместить на счёте с сохранением курса. Доходность будет зависеть от динамики валют и условий биржи.

Преимущества и плюсы

Гибкость. Можно переключать активную валюту между депозитами, а не держать всё в одной.

Онлайн-доступ. Оформление и управление — через сайт или приложение.

Низкий порог входа по юаням — всего от 500 ¥.

Защита от валютных рисков — вложения в стабильной валюте, особенно актуально при колебаниях курса рубля.

Надёжность — банк входит в топ-5, вклады застрахованы АСВ

Не просто вклад — это ваш персональный валютный портфель с одним щелчком в приложении.

Вклад оформляется дистанционно, и всё, что нужно — интернет и паспорт.

Онлайн-вклад с возможностью выбрать стабильную валюту.

Если Ваша цель — открыть вклад с доходом в рублях или юанях, не выходя из дома, Т‑ Банк предлагает простой и понятный мультивалютный продукт. Здесь можно разместить средства на срок от двух месяцев до двух лет, выбрать валюту — и всё это оформить онлайн, без посещения офиса.

Основные условия

В рублях: минимальная сумма — 50 000 ₽, ставка — до 20 % годовых по непополняемому вкладу. При включённой опции пополнения ставка немного ниже — до 17 %.

В юанях: минимальная сумма — 5 000 ¥. Ставки зависят от срока: — до 5 месяцев — 2,5 % годовых, — от 6 до 24 месяцев — до 3,5 %.

Проценты начисляются ежемесячно и могут капитализироваться, увеличивая итоговую доходность.

Мультивалютность Т‑ Банка — это возможность разместить средства в двух сильных валютах с понятной доходностью.

Преимущества

Гибкость: можно выбрать пополняемый или непополняемый вклад.

Онлайн-оформление: всё через сайт или приложение — без визитов в офис.

Досрочное снятие: разрешено после 60 дней, часть процентов сохраняется.

Капитализация: возможна при выборе соответствующей опции.

Прозрачность: никаких скрытых условий или обязательных услуг.

Надёжность: вклады застрахованы системой АСВ (до 1,4 млн ₽).

Условия использования

Срок: от 2 до 24 месяцев.

Минимальные суммы: 50 000 ₽ или 5 000 ¥.

Проценты: начисляются ежемесячно, можно забирать или капитализировать.

Пополнение: возможно (кроме последних 30 дней срока).

Частичное снятие: допустимо после двух месяцев, если сумма не ниже пороговой.

Оформление: полностью онлайн, без бумажных заявлений.

Как оформить вклад

Перейдите на сайт Т‑ Банка или откройте мобильное приложение.

Выберите подходящую валюту — рубли или юани.

Укажите срок, сумму и выберите дополнительные опции (пополнение, капитализация).

Подтвердите перевод с карты или счёта.

Получите электронный договор — всё готово.

Вклад открывается буквально за пару минут — никаких очередей, только цифры и действие.

Разнообразие валютных вкладов с онлайн-оформлением.

Газпромбанк предлагает линейку мультивалютных вкладов, которую можно назвать одной из самых сбалансированных на рынке. Здесь доступны депозиты в рублях, китайских юанях — при этом открыть вклад можно онлайн, не выходя из дома. Подходит для тех, кто хочет распределить накопления между разными валютами и защититься от курсовых скачков.

Основные условия по валютам:

В юанях (CNY)

Вклад «Расширяй возможности» — одно из самых выгодных предложений для размещения юаней. Доступен как онлайн, так и в отделении.

Минимальная сумма: от 5 000 ¥ (онлайн), от 10 000 ¥ (в офисе).

Сроки: 3, 6 и 12 месяцев.

Ставка: — 3 месяца — 3% годовых, — 6 месяцев — 3,5%, — 12 месяцев — до 4,2%.

Онлайн-вклад, крипто-доступный — стабильно и понятно.

ПСБ предлагает простой, но эффективный мультивалютный подход: вклады в рублях и юанях, открываются онлайн — через интернет-банк или мобильное приложение, а при желании — и в офисе. Это удобное решение для тех, кто хочет распределять сбережения между двумя валютами с минимальными усилиями и максимальной доходностью.

Основные условия:

Рубли (RUB) Вклад «Формула дохода» и другие — доступные сроки от 3 месяцев, доход до 25 % годовых в первые 50 дней и до 23 % на накопительных счетах. Минимальный порог — от 30 000 ₽.

Юани (CNY) Специальный валютный вклад: ставки — от 3,5% на срок до 731 дня, официально указан срок 91, 181, 367, 547 и 731 день; минимальная сумма — от ≈50 ₽ в эквиваленте.

ПСБ предлагает не просто открыть вклад в китайской валюте — здесь ставка реально конкурирует с рублёвыми продуктами.

Преимущества:

Доходность RUB до 25 % в специально предложениях и до 23 % на накопительных счетах.

Юань со ставкой до ~3,5 % годовых — высокая доходность по валюте.

Гибкое оформление — открытие происходит онлайн и офлайн.

Расширенные условия — серия «Формула дохода» имеет капитализацию, пролонгацию и частичное снятие.

Надёжность — системно значимый банк, клиентская база более 2,5 млн человек, вклады застрахованы.

Условия использования:

Срок: 3–731 день в юанях; до 50 дней спецпредложение.

Минимальные суммы: 30 000 ₽ или от 5 000 ¥ (~эквивалент).

Пополнение: доступно для рублёвых вкладов; в юанях — уточнять.

Частичное снятие: зависит от программы «Формула дохода».

Капитализация и пролонгация: включены опционально.

Формат: онлайн через приложение или сайт, а также в отделении

Как оформить вклад:

Зайдите в мобильное приложение или интернет-банк ПСБ.

Почему стоит рассмотреть ПСБ для мультивалютных вкладов

Многие банки сегодня либо вообще не предлагают вклады в юанях, либо делают это с жёсткими ограничениями и низкой доходностью. На этом фоне предложение ПСБ смотрится ярко: тут не просто есть доступ к юаню — здесь ставки доходят до 30% годовых, что сопоставимо с доходностью по рискованным активам.

Да, по факту такие условия достигаются при краткосрочном размещении и определённой конфигурации вкладов, но сам факт наличия таких условий у государственного банка — уже достойный аргумент.

ПСБ — это когда рубли работают по максимуму, а юани — стабильно и спокойно, без биржевых заморочек.

Такой вариант подойдёт тем, кто:

хочет разнести накопления по двум валютам без лишних сложностей;

не готов открывать брокерский счёт ради валютной диверсификации;

ищет высокую ставку по вкладу в юанях, но в понятной и надёжной банковской оболочке;

оформляет вклад для консервативной части портфеля — с прицелом на надёжность.

ПСБ идеально подойдёт и тем, кто пока не пробовал валютные вклады, но хочет сделать первый шаг с чем-то стабильным и простым. Всё делается онлайн, поддержка вменяемая, ставки — более чем конкурентоспособные.

Сбербанк предлагает мультивалютный набор вкладов, охватывающий рубли, китайские юани, дирхамы. Это универсальный вариант для тех, кто хочет диверсифицировать накопления, получать доход в разных валютах и при этом не заморачиваться с брокерами или конвертациями. Всё работает через привычный и надёжный Сбербанк Онлайн — никаких очередей, офисов и бумажных договоров.

Основные условия по валютам:

Рубли (RUB)

Классическая линейка вкладов:

– «Сохраняй» — фиксированный доход, без доступа к сумме до окончания срока. – «Пополняй» — можно добавлять средства, но без снятий. – «Управляй» — пополнение и частичное снятие разрешены.

Минимальная сумма: от 1 000 ₽.

Сроки: от 1 месяца до 3 лет.

Ставки: до 18–19% годовых в зависимости от срока и типа вклада.

Пополнение и капитализация — в зависимости от выбранной программы.

Юани (CNY)

Вклад «В юанях»: – Минимум — 10 000 ¥. – Срок: 30 дней до 3 лет. – Ставка: до 3,5% годовых. – Есть капитализация и пролонгация.

Дирхамы ОАЭ (AED)

Минимальная сумма: от 5 000 AED.

Сроки депозита: от 31 до 365 дней.

Ставка:

31 день — ~2%,

91 день — ~2,25%,

181 день — ~2,5%,

365 дней — до 3% годовых (в случае капитализации — до ~3,04%).

Пополнение: нет — считается классическим вкладом.

Частичное снятие: не предусмотрено (или досрочное закрытие по ставке 0,01%) .

Капитализация: возможна, ставка с капитализацией выше на 0,04% по максимуму.

Пролонгация: автоматическая на те же сроки и условия.

Открытие онлайн: доступно через Сбербанк Онлайн, но возможна необходимость посещения офиса для новых валютных счетов.

Преимущества:

Три валюты — можно гибко управлять рисками.

Разные сценарии: от консервативного накопления в рублях до валютной защиты через юань.

Полный онлайн-доступ — оформление, пополнение и управление через Сбербанк Онлайн.

Прозрачные условия: никаких скрытых комиссий.

Автопролонгация: включается автоматически, можно отключить вручную.

Надёжность: крупнейший банк РФ, вклады застрахованы АСВ.

Сбербанк — как универсальный кошелёк: рубли, юани, дирхамы, в одном приложении.

Откройте приложение Сбербанк Онлайн или веб-версию.

Выберите вклад в нужной валюте.

Укажите сумму, срок, условия по пополнению и выплате процентов.

Подтвердите действия.

Получите договор в личном кабинете.

В Сбере мультивалютный вклад — это не спецпродукт, а базовая опция для всех.

Почему стоит выбрать Сбербанк

Если Вы ищете надёжность, мультивалютность и простоту — Сбер предлагает всё сразу. Тут можно держать накопления в трех валютах, легко переключаться между сценариями (накопить, пополнить, снять), и всё это — не выходя из дома.

Что такое мультивалютный вклад — простыми словами о сложном

Мультивалютный вклад — это банковский продукт, в котором можно разместить деньги не в одной, а в двух или нескольких валютах одновременно. Чаще всего — в рублях и китайских юанях, иногда также в долларах или евро. В рамках одного договора можно хранить средства в нескольких валютах, и при этом управлять ими: часть можно перевести в другую валюту, если курс изменился, или сохранить в исходной — всё зависит от условий банка.

Если рубль просел, а вклад у Вас в юанях — Вы не теряете, а даже выигрываете.

Ключевое отличие от обычного вклада — возможность конвертации внутри одного счета. То есть, если курс рубля начал резко падать, Вы можете сделать активной валютой, например, юань, и проценты будут начисляться на ту сумму, что переведена в юани. Иногда банки позволяют вручную переключать «активную» валюту, а иногда делают это автоматически по наиболее выгодному курсу.

Пример: Вы открыли вклад в рублях и юанях. На момент открытия 1 юань стоит 12 рублей. Через два месяца курс вырос до 14 рублей. Вы переводите рублёвую часть вклада в юани и продолжаете получать доход в более устойчивой валюте — теперь Ваши сбережения фактически выросли в рублёвом эквиваленте.

Как работает конвертация:

— По курсу банка на день операции (он отличается от биржевого). — Обычно взимается комиссия или закладывается спред. — Не все банки позволяют менять валюту бесконечно — иногда есть лимиты.

Плюсы мультивалютного вклада:

защита от валютных рисков;

возможность заработать не только на ставке, но и на курсовой разнице;

удобное управление средствами в разных валютах из одного окна.

Минусы:

доходность ниже, чем по обычным вкладам;

сложнее спрогнозировать итоговую выгоду;

возможна потеря дохода при неудачной конвертации.

Мультивалютные вклады позволяют автоматически переключать активную валюту — это как держать заначку в трёх валютах сразу.

Это не продукт для спекуляции. Это способ защитить свои накопления, если Вы не хотите держать всё в одной корзине и умеете планировать на средний срок.

Где мультивалютный вклад действительно мультивалютный

Не каждый вклад в иностранной валюте автоматически становится мультивалютным. И не каждый продукт даёт Вам настоящую свободу — возможность управлять валютами, переключать активную часть, реагировать на рыночные колебания. В 2025 году под термином «мультивалютный вклад» банки часто скрывают просто возможность открыть вклад в нескольких валютах, но не одновременно.

Главное — не ставка, а свобода конвертации и реальное удобство.

Разберёмся, где предлагают реально мультивалютные решения, а где — только техническую многовалютность:

1. Альфа-Банк

Альфа-Банк предлагает мультивалютный подход — открыть вклад можно в рублях и юанях, а через брокерский счёт доступны размещения в долларах, евро и валютах СНГ. Это позволяет гибко управлять валютным портфелем, но не является прямым мультивалютным вкладом.

Юань-вклад оформляется отдельно, но доступ к валютному портфелю широк.

→ Плюс: гибкость и обилие валют. → Минус: нет автоматического переключения активной валюты.

2. Т-Банк

Ограниченный мультивалютный функционал: доступны рублёвые и юань-вклады, но без внутренней конвертации.

Вы открываете один вклад в конкретной валюте, и перевести его в другую нельзя без закрытия.

→ Плюс: высокая ставка по рублям, простота. → Минус: каждый вклад — отдельный продукт, без валютной гибкости.

3. Газпромбанк

Есть возможность открыть вклады в рублях, юанях, но без объединения в мультивалютную корзину.

Выбор валюты делается при открытии. Переключения — только через досрочное закрытие.

Есть хорошие ставки и удобный онлайн-доступ, но объединения валют в рамках одного продукта нет.

→ Плюс: до 3,5% годовых в юанях. → Минус: переключение между валютами не предусмотрено.

5. Сбербанк

Самый близкий к настоящей мультивалютной модели.

В рамках линейки вкладов доступны три валюты: рубль, юань, дирхамы.

Можно выбрать вклад, где при желании меняется активная валюта (например, при открытии нескольких вкладов и переводе между ними через Сбербанк Онлайн).

→ Плюс: гибкий онлайн-доступ, широкая линейка. → Минус: нет одной универсальной мультивалютной корзины, но есть сценарии с переключением между счетами.

Общий вывод:

Только Сбербанк и Альфа-Банк предоставляют функциональность, близкую к настоящему мультивалютному управлению, где клиент может держать средства в нескольких валютах и менять валюту использования. Остальные — предлагают технически «много вкладов в разных валютах», но не дают гибкости внутри одного контракта.

Только два из пяти банков позволяют переключаться между валютами без закрытия вклада — и это меняет всю игру.

Подводные камни и ограничения: на что обратить внимание перед открытием

Как и любой банковский продукт, мультивалютный вклад требует внимания к деталям. Он действительно помогает сберечь средства от девальвации, но может и создать неожиданные сложности — если не прочитать условия. Ниже — основные моменты, на которые обязательно стоит обратить внимание перед оформлением.

1. 📉 Досрочное снятие: ставка может обнулиться

Во многих банках при досрочном расторжении мультивалютного вклада применяется не льготная ставка, а символическая — например, 0,01%. Это значит, что даже если Вы хранили деньги полгода, но сняли на день раньше срока — весь процент «сгорает». Особенно это важно, если вклад открыт в юанях, где проценты начисляются в конце срока.

2. 💱 Курсовая разница — не всегда в плюс

При конвертации из одной валюты в другую банк использует свой курс, который может отличаться от рыночного. Спред — до 5% от суммы. Это значит, что при неудачном моменте переключения можно не заработать, а потерять. Валютная гибкость — это не игра, а управление риском.

3. 📑 Минимальные суммы

Для валютных вкладов минималка может быть выше, чем по рублёвым. Уточняйте лимиты — особенно если Вы хотите попробовать продукт «на небольшую сумму».

4. 💼 Отсутствие капитализации

Валютные вклады редко предлагают ежемесячную капитализацию процентов. Обычно проценты выплачиваются в конце срока. Это снижает реальную доходность при длительном размещении, особенно если ставка невысокая (в юанях — часто 1–3%).

5. 🔄 Пролонгация и смена валюты

Не все банки дают возможность переключить активную валюту внутри одного вклада. Часто под «мультивалютным» имеют в виду только набор одновалютных вкладов. Переводить между ними можно, но с комиссией, конвертацией и потерей процентов.

Автопролонгация тоже работает не всегда: в ряде случаев по истечении срока вклад просто закрывается — и деньги уходят на счёт без процентов.

6. 💸 Налоги и учёт дохода

Если по валютному вкладу получена прибыль (в рублях, в пересчёте по курсу ЦБ), может возникнуть налог на доходы физических лиц (НДФЛ). Особенно это касается вкладов с высокой ставкой и нестабильным курсом. Учитывайте это при планировании сумм.

Мультивалютный вклад — это не инструмент для спекуляции. Он работает на дистанции, а не на скачке курса.

❓ Ответы на частые вопросы: что интересует вкладчиков мультивалютных вкладов

Когда речь заходит о мультивалютных вкладах, у большинства сразу возникает множество практических вопросов. Ниже — те, что чаще всего задают клиенты, решившие попробовать такой формат хранения средств.

🔸 Можно ли пополнять мультивалютный вклад?

Не всегда. Многие банки разрешают пополнение только по рублёвому вкладу. Валютные вклады чаще всего — непополняемые, особенно если речь о юанях или долларах. Это связано с валютным контролем и ограничениями на операции с иностранной валютой. Поэтому важно уточнить возможность пополнения при открытии.

🔸 Как выбрать валюту при открытии вклада?

Выбор зависит от ваших целей:

— рубли — для стабильных выплат и высокой ставки; — юани — как альтернатива доллару, с умеренной доходностью; — доллары и евро — как валюта запаса при низкой инфляции.

Некоторые банки предлагают один вклад с несколькими валютами, где можно вручную менять активную. В других — выбор фиксируется при открытии, и поменять валюту можно только при закрытии и открытии нового вклада.

🔸 Проценты начисляются по всем валютам сразу?

Нет. Начисление процентов идёт только по активной валюте. Если у вас вклад в юанях и рублях, но активной сделана валюта CNY — проценты «капают» только по этой части. Поэтому важно следить за активной валютой, особенно при резких колебаниях курса.

🔸 Что происходит при скачке курса?

Если Ваша валюта резко укрепилась, Вы выигрываете в рублёвом эквиваленте — но только при закрытии или конвертации. Пока средства лежат во вкладе, курс влияет лишь косвенно — на потенциальную ценность сбережений. Некоторые банки позволяют вручную перевести вклад в другую валюту, зафиксировав текущий курс.

🔸 Можно ли управлять вкладом через интернет?

Да, почти у всех банков оформление и управление происходит через онлайн-кабинет или мобильное приложение. Там же можно менять параметры (если предусмотрено), отслеживать начисление процентов и подавать заявки на досрочное закрытие.

Вопросов много — но если знаете, что искать, вклад становится понятным инструментом.

Как оформить мультивалютный вклад онлайн: пошаговая инструкция

Примеры на базе Альфа-Банка и Сбербанка — от выбора валюты до подписания договора

Открытие мультивалютного вклада в 2025 году — это не история про бумажную волокиту и очередь в отделении. Большинство банков позволяют оформить всё онлайн — буквально за 5–7 минут. Ниже — два сценария: как это делается в Альфа-Банке и Сбербанке.

🔴 Альфа-Банк: мультивалютный формат через «Альфа-Онлайн»

Зайдите на сайт или в приложение. Перейдите в раздел «Вклады и инвестиции» и выберите «Вклад в юанях» или «Мультивалютные решения».

Укажите параметры. Срок — от 2 месяцев до 3 лет. Сумма — от 500 ¥. Капитализация и автопролонгация — по выбору.

Подтвердите данные. Деньги списываются с карты или счёта. Договор подписывается электронной подписью.

Получите подтверждение. Все документы — в личном кабинете, вклад начинает работать сразу после зачисления.

Особенность: можно открыть несколько вкладов в разных валютах — это удобно для распределения.

🟢 Сбербанк: валюта на выбор + онлайн-доступ

Авторизуйтесь в Сбербанк Онлайн. Перейдите в раздел «Вклады» — выберите, например, вклад «Сохраняй» в нужной валюте.

Выберите валюту вклада. Доступны рубль, юань, дирхамы. Для мультивалютности можно открыть несколько вкладов.

Задайте срок и сумму. Сумма — от 100 000 ₽ или эквивалента в валюте. Срок — от 1 месяца до 3 лет.

Установите параметры. Проценты — в конце срока. Возможность автопролонгации — есть. Частичного снятия — нет.

Подпишите вклад. Все действия — в приложении. Документы автоматически сохраняются в PDF-формате.

Особенность: для мультивалютного контроля создаются отдельные вклады, но управление — в одном окне.

Банк в смартфоне, валюты — на счёте. Всё проще, чем кажется.

Когда «оставить всё как есть» — это и есть самый большой риск

В 2025 году быть финансово осторожным — это не про «прятать деньги под подушку». Это про осознанный выбор инструментов, которые защищают Вас от нестабильности и дают манёвры. Мультивалютный вклад — один из них.

Вклады в 2025 году — это уже не про проценты. Это про устойчивость к нестабильности.

Он не делает Вас богаче за ночь. Не даёт сверхдоходности. Но зато он сохраняет, страхует, гибко подстраивается под реальность. Вы не гадаете, как поведёт себя рубль — у Вас уже есть подстраховка в виде юаней или другой валюты. Вы не судорожно ищете обменник — всё в одном месте, онлайн.

Выбор мультивалютного вклада — это не про доверие банкам. Это про доверие своей логике и готовность жить в валютно-сложном мире с простыми решениями.

Мультивалютный вклад — это не про трёхвалютность, это про спокойствие.

Ссылки на ресурсы партнёров, размещённые в настоящем материале, актуальны по состоянию на 02.07.2025.

В случае, если ссылка неактивна или ведет на сторонний ресурс - просьба обратиться за получением актуальной ссылки по адресу электронной почты - banki.lab@mail.ru.

Реклама АО «АЛЬФА-БАНК», ИНН 7728168971; АО «ТБанк», ИНН 7710140679; Банк ГПБ (АО), ИНН 7744001497; ПАО «Банк ПСБ», ИНН 7744000912; ПАО Сбербанк, ИНН 7707083893.

Минфин провёл аукцион ОФЗ, предложив инвесторам два выпуска. При его проведении индекс RGBI находился выше 113 пунктов, с учётом вечерних инфляционных данных, индекс закрылся в пятницу на максимальных уровнях этого года (114,42 пункта):

🔔 По данным Росстата, за период с 17 по 23 июня ИПЦ вырос на 0,04% (прошлые недели — 0,04%, 0,03%), с начала июня 0,12%, с начала года — 3,68% (годовая — 9,41%). В июне 2024 г. инфляция составила 0,64%, учитывая темпы этого года, то этот "результат" будет выполнен всего на 1/4 (темпы роста в июне впечатляют и выводят нас на ~2% saar), что для ЦБ положительный сигнал, но не стоит забывать про месячный пересчёт мая (недельная корзина включает мало услуг, а они росли в цене опережающими темпами, поэтому недельные данные показали 0,25%, а месячные 0,43%).

🔔 Минфин планирует занять в 2025 г. 4,781₽ трлн (погашения — 1,416₽ трлн), сумма рекордная с начала пандемии и выше, чем в 2024 году (3,92₽ трлн). Значит, мы ощутим инфляционный всплеск при тратах, если придётся занимать сверх этой суммы. Дефицит федерального бюджета по итогам 5 месяцев составил 3,393₽ трлн или 1,5% ВВП, даже при новых правках бюджета в запасе всего 399₽ млрд для трат. Проблема вырисовывается в пополнении бюджета — НГД доходы просели из-за курса ₽ и цены Urals, к 26 июня потрачено 2,6₽ трлн, при доходах в 600₽ млрд.

Также мы имеем несколько фактов о рынке ОФЗ:

✔️ Согласно статистике ЦБ, в мае основными покупателями ОФЗ на вторичном рынке стали НФО — 48,6₽ млрд, физические лица нарастили свои покупки — 21,5₽ млрд (в апреле — 16,3₽ млрд). Крупнейшими продавцами стали вновь СЗКО — 126,7₽ млрд (во 2 половине месяца банки нарастили продажи флоатеров, в апреле — 32,1₽ млрд). На первичном рынке крупнейшими покупателями стали так же СЗКО выкупив 52,8% от выпусков. Стоит отметить, что активность на вторичном рынке ОФЗ возросла во 2 половине месяца, когда инвесторы стали понимать, что на горизонте маячит снижение ставки.

✔️ Доходность большинства выпусков снизилась до 14,8% (ОФЗ 26238 торгуется по 56,09% от номинала с доходностью 14,58%, вот вам и "безрисковый" актив). Если рассматривать данные ЦБ о средней max ставке по вкладам физ. лиц до 1 года в топ-10 банках, то во II декаде июня она составила 18,401% снизившись (всего за пол года доходность на вкладах снизилась на ~4%, годичные ОФЗ дают доходность выше 16,7%). То есть, рынок ОФЗ и банки продолжают закладывать, что снижение КС будет и в июле.

А теперь к самому выпуску:

▪️ Классика ОФЗ — 26245 (погашение в 2035 г.)

▪️ Классика ОФЗ — 26247 (погашение в 2039 г.)

Спрос в 26245 составил 130,2₽ млрд, выручка — 74,4₽ млрд (средневзвешенная цена — 85,87%, доходность — 15,24%). Спрос в 26247 составил 65,8₽ млрд, выручка — 25,2₽ млрд (средневзвешенная цена — 85,71%, доходность — 15,22%). Минфин заработал за этот аукцион 99,6₽ млрд (в прошлый — 161,3₽ млрд). Согласно плану Минфина на II кв. 2025 г. необходимо разместить 1,3₽ трлн, видимо, министерство вдохновилось прошлым кварталом, где разместили чуть выше данной суммы (план перевыполнили, примерно на 165₽ млрд).

📌 С учётом инфляционных данных и при таком спросе, план перевыполнили. Проблема состоит в том, что при таких тратах бюджета занимать в ОФЗ необходимо больше, ибо курс ₽ крепок, а скачок нефти из-за конфликта Ирана и Израиля иссяк (займ через ОФЗ по сути эмиссия денег, т.к. кредит банков = рост М2, опять же раскрутка инфляции). Опять же ликвидности банкам не хватает, очередной недельный аукцион РЕПО это показал (спрос был в 2,4₽ трлн, ЦБ выдал только1,1₽ трлн, в июне банки привлекли 3,650₽ трлн, отдали 2,540₽ трлн).