Фантастические твари и как от них избавиться 3.1

Доброго дня!

Сегодня расскажу, как сделать так, чтобы о Ваших долгах и просрочках по кредиту не узнал никто, кроме Вас.

Во-первых, в соответствии с действующим законодательством, любые банковские работники, в том числе коллекторы, не могут:

Разглашать информацию о Ваших кредитах, просрочках и всей информацией, которая с этим связана. Это указано в Федеральном законе № 152-ФЗ от 27.07.2006 г. «О персональных данных».

Но! Есть исключение. Например, Ваша мама, с которой связался кто-то фантастический, открыто выражает желание помочь Вам в оплате долга – такая информация может быть частично открыта. В таком случае, говорят сумму долга и реквизиты, по которым нужно внести оплату.

Тем не менее, без Вашего согласия этого делать всё равно нельзя. Это указано в договоре, который Вы подписываете при получении кредитного продукта. Если Вы в договоре раскрываете номер телефона и ФИО родственников или работодателя – согласие получено.

Заставлять или принуждать третьих лиц к оплате долга за Вас.

Ни в коем случае, никакой сотрудник и коллектор не имеет права ТРЕБОВАТЬ от Ваших знакомых и родственников просить оплатить долг за Вас. Они могут предлагать это сделать или попросить передать Вам свой номер телефона. Опять же, без указания сумм, слов «долг», «просрочка», «кредит» и т.д.

Это указано во 2 главе Федерального закона № 230-ФЗ от 03.07.2016 г. «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности...»

Вообще общаться с любыми третьими лицами, кроме Вас, если Вы заранее это указали в договоре. Это можно сделать сразу же после оформления кредита.

Почему не стоит отказываться от взаимодействия с третьими лицами во время того, как Вы взяли кредит? Потому что шанс, что Вам его дадут – намного ниже. По субъективным причинам. В некоторых договорах может быть указано на изменение условий договора, если такой отказ предоставлен, но это о-очень большая редкость... пока что...

Также, исключено любое взаимодействие со следующей категорией лиц: с несовершеннолетними; с недееспособными; с инвалидами первой группы; с лицами, находящимися в стационарном лечебном учреждении; с лицами, которые признаны банкротами. Такое взаимодействие исключено, если Банк письменно уведомлен о каждом рассматриваемом случае.

Когда можно отказаться от частичного или полного взаимодействия с банком?

Согласно закону, Вы можете подать такое заявление сразу же, после того, как оформили кредит, отозвав свои персональные данные, а также отказавшись от взаимодействия с третьими лицами, опираясь на Федеральный закон № 152.

Некоторые законы говорят, что для отказа от взаимодействия нужно определённое время и сам факт просрочки по кредиту (после 4-х месяцев просрочки). Тем не менее, многие банки принимают такой отказ, как правило, сразу же, после того, как он был зарегистрирован.

Если Вам прислали отказ – можно отправить отзыв персональных данных. Примеров много в интернете.

Полный отказ от взаимодействия я крайне не рекомендую, если Вы уже не решили оформить банкротство и другой путь Вам не интересен. Тем не менее, жизнь Ваша, а значит и выбор – Ваш.

Отказаться от взаимодействия можно следующим способом:

Направлением соответствующего документа на юридический адрес банка.

Лично принести документ об отказе от взаимодействия в местное отделение банка.

Если третьи лица устно отказываются самостоятельно при звонке коллектора.

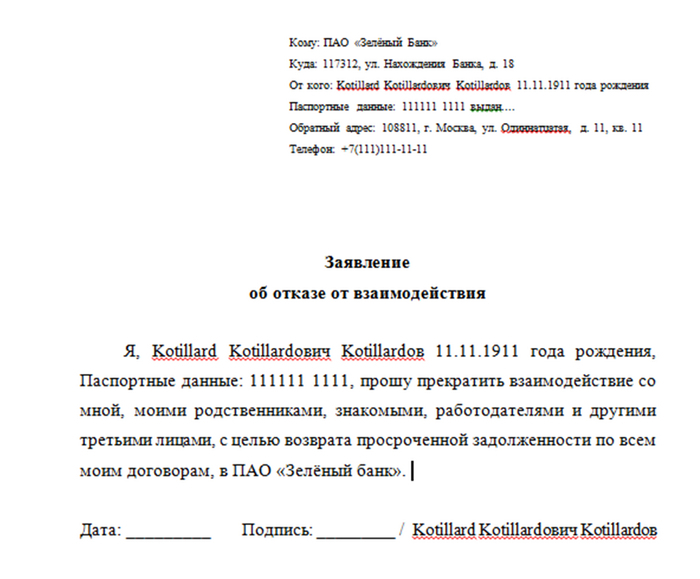

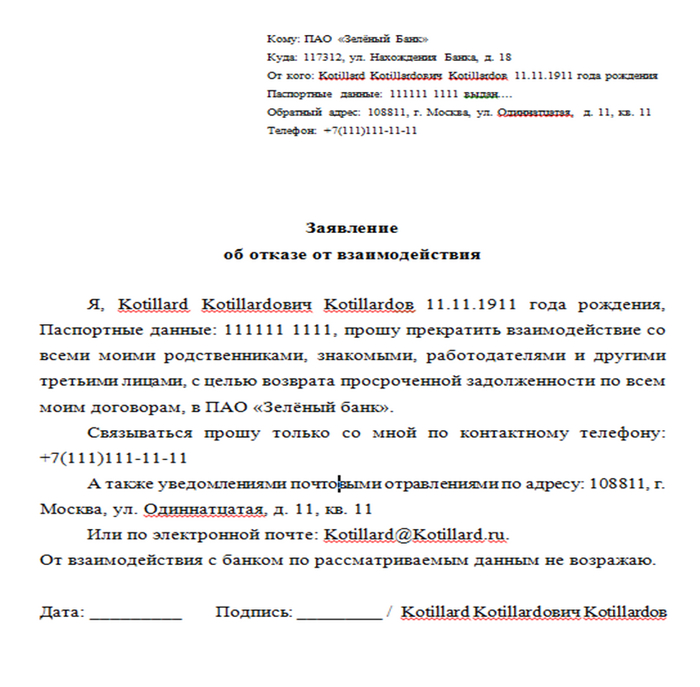

Как написать такой документ? Очень легко. Занимает не больше 10 минут Вашего времени.

Самый обычный пример выглядит вот так.

Естественно, указываются Ваши реальные данные и реальный адрес банка.

Рассматривается такое заявление в течение 30 дней в соответствии с Федеральным законом № 59-ФЗ от 02.05.2006 г. «О порядке рассмотрения обращения граждан в РФ».

Заменив несколько слов и фраз Вы можете попросить взаимодействовать ИСКЛЮЧИТЕЛЬНО с Вами, запретив общение коллекторов с любыми третьими лицами.

Это может выглядеть вот так.

Не лишним будет сослаться на Федеральный закон № 230 от 03.07.2016 г. на Ваше права отказаться от взаимодействия. Право на такой отказ закреплён в ст. 8 рассматриваемого закона.

Совсем хорошо, если Вы при этом будете ссылаться на право неразглашение личных данных. Сослаться можно на отказ от согласия обработку персональных данных, а именно, на ст. 9 Федерального закона № 152 от 27.07.2006 г.

Если Вы уже обратились к юристу с проблемой своих долгов и заключили с ним договор, Вы можете перенаправить любое взаимодействие на него, если он выразил такое согласие, а сами Вы передали решение этого вопроса на его усмотрение. Есть небольшое ограничение. Такое взаимодействие должен осуществлять только адвокат. Это указано в п. 4, ст. 8 Федерального закона № 230 от 03.07.2016 г.

Такое заявление можно составить по примеру из ссылки на Приказ Министерства Юстиций РФ Федеральной службы судебных приставов № 20 от 18.01.2018 г. «Об утверждении формы заявления должника об осуществлении взаимодействии с кредитором ... только через представителя либо об отказе от взаимодействия».

Если Вы укажете не адвоката, а данные другого лица, Банк может это проверить и отказать в составленном заявлении. А может и принять его, не проверив информацию...

Надеюсь, что кому-то это поможет. Тем не менее, я всегда рекомендую отказываться от взаимодействия только с третьими лицами, потому что решать этот вопрос как-то надо, а суд и общение с приставами – не многим приятнее, чем с фантастическими... Полностью отказываясь от общения с банком – Вы заранее отказываетесь от всех предложений, которые Вам могут сделать, чтобы хоть как-то помочь.