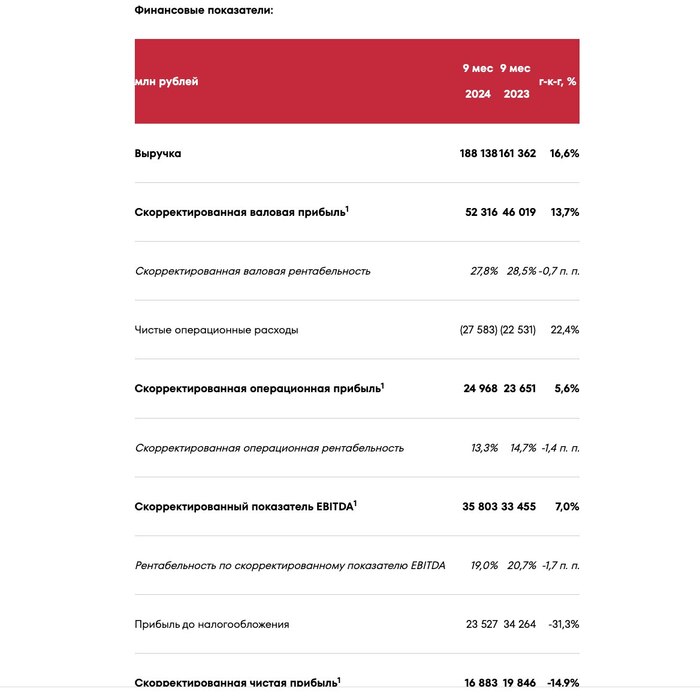

🏦 Группа Ренессанс Страхование опубликовала фин. результаты за III кв. 9 месяцев 2024 г. Снижение чистой прибыли более чем в 2 раза читалось, ибо коррекция на фондовом рынке привела к переоценке активов (акции, облигации, валюта), но основной бизнес компании вышел в весомый плюс. Альтернатив RENI, как компании, которая торгуется на Московской бирже — нет (единственная страховая компания с первичным листингом), при этом потенциал страхового рынка полностью не раскрыт (российский страховой рынок сейчас составляет всего 1,3% от ВВП России против 7% в среднем в мире, страховой рынок в РФ продолжает расти темпами ~20% в год). Давайте перейдём к основным результатам:

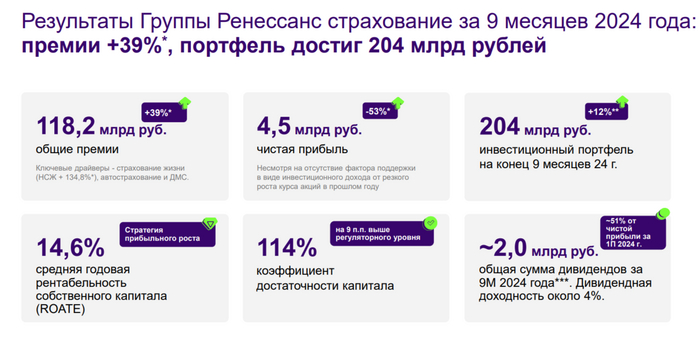

📞 Страховые премии, брутто: 118,2₽ млрд (+39% г/г)

📞 Инвестиционный портфель: 204₽ млрд (+12% с начала года)

📞 Чистая прибыль: 4,5₽ млрд (-53% г/г)

🟣 Бизнес компании неплохо диверсифицирован, она имеет 2 основных вида страхования: страхование life — 63,2₽ млрд (+63% г/г) и страхование non-life — 55₽ млрд (+18,4% г/г). Премии по приоритетному продукту страхования жизни — НСЖ увеличились до 46,5₽ млрд (+134,9% г/г), это помогло данному сегменту выйти в плюс по прибыли за 9 м. (он стабильно убыточный и зарабатывает на портфеле, 2 кв. был в плюсе, но вот III кв. уже сработал в минус). Продажи ИСЖ естественным образом падают в связи с заменой этого продукта на ДСЖ с начала 2025 г. Снижение продаж прочих продуктов происходит на фоне замедления кредитования в стране. Стоит отметить страхование Авто в non-life — 33,2 млрд (+20,2% г/г), безумство в автокредитовании происходило из-за повышения утильсбора, поэтому процветали продажи авто, такси и каршеринг. По моим подсчётам результат от страховых операций оказался положительным — 9,1₽ млрд

🟣 Чистая прибыль снизилась из-за бумажных факторов. Доход от инвестиционной деятельности составил 6,1₽ млрд (увеличившись за кв. всего на 700₽ млн), снижение произошло из-за переоценки активов (у компании консервативный портфель, большинство активов в облигациях/ОФЗ, но акции тоже присутствуют), также не стоит забывать о курсовых разницах, в III кв. ₽ немного окреп по отношению ко II кв.

🟣 Инвестиционный портфель увеличился на 12₽ млрд за кв. Портфель консервативный, полностью соответствует бизнесу компании: облигации (37%), ОФЗ (17%) депозиты и денежные средства (28%), акции (10%), прочее (8%). Стоит отметить, что компания существенно нарастила кэш за кв., изъяв данные суммы из прочего.

🟣 Коэффициент достаточности капитала за 9 м. 2024 г. существенно снизился до 114% (во II кв. он составлял 151%) из-за того, что в III кв. было проведение сделки по слиянию и поглощению, компания утверждает, что данное снижение имеет временный характер. ROE находится на уровне 14,6%, результат не очень, но необходимо понимать, что данные % — это нормативный капитал, где вычитаются многие статьи из активов (в ссылке расчёт), поэтому по факту ROE ещё ниже.

🟣 В начале октября после регуляторного одобрения эмитент сообщил о закрытии 2 сделок: о приобретении страхового портфеля компании ВСК - Линия жизни размером ~12₽ млрд и о покупке компании Райффайзен Лайф, это добавит около 20₽ млрд активов (сам капитал около 5₽ млрд, при дисконте в 50% ждём +2,5₽ млрд чистой прибыли Ренессанса). Поэтому ожидаем положительный эффект в IV кв.

🟣 Напомню, что СД компании рекомендовал выплатить дивиденды за I п. 2024 г. в размере 3,6₽ на акцию, что составляет 51% заработанной за полугодие ЧП.

📌 С учётом приобретения портфеля ВСК и Райффайзен Лайф, то инвестиционные доходы должны увеличиться, при этом эмитент выигрывает от остановки/снижения ставки, потому что портфель будет переоценён. Ставка на долгосрочное владение вполне логична.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor