И вот пришло время в очередной раз проверить беспристрастность Пикабу по отношению к банковской системе. Да, здесь было много разных постов на тему работы разных служб и подразделений банков разных цветов от зелёного до других по обе стороны видимой части спектра. Но такого ещё не было. Ну или я плохо искал. Итак, все, кто любит математику, финансы, теорию всемирного заговора и ссудный процент, это пища для размышлений вашему мозгу.

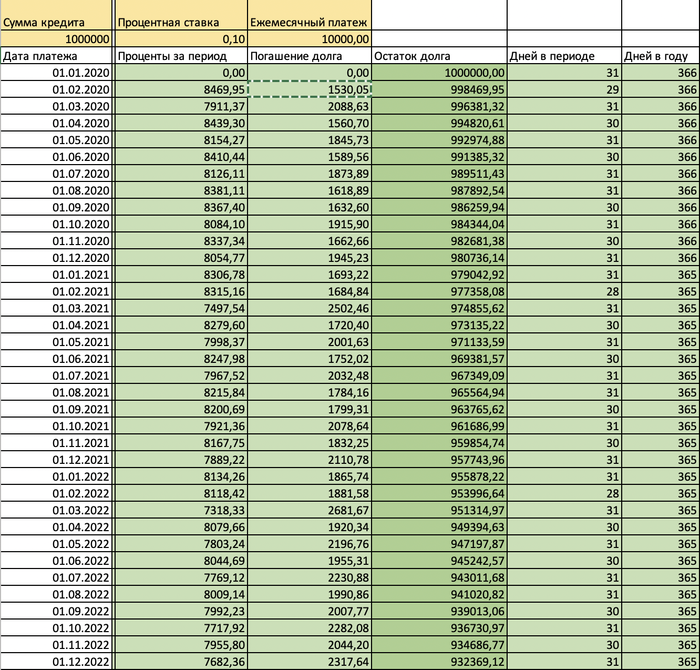

Угораздило меня как-то лет семь назад взять ипотечный кредит в одном из банков, логотип которого теперь состоит аж из двух цветов. Два года я исправно и без задней мысли совершал платежи в погашение этого кредита. Я и до сих пор делаю это исправно, без малейшей задержки. Но вот задние мысли увы появились. Началось все с кризиса 2014-2015, случившегося по итогам присоединения Крыма. И вполне закономерным следствием этого кризиса стала утрата мной стабильной работы и, соответственно, регулярного денежного потока. Но был и приятный момент - у меня появилось неприлично много свободного времени. Которое я по большей части просто убивал. Ну а в свободное от безделья время я заинтересовался вопросом начисления процентов по моему кредиту. Изучил соответствующие пункты договора, набросал на бумаге и в Экселе какие-то формулы и в процессе вычислений мне показалось, что проценты по кредиту мне начисляют не совсем правильно. И конечно же, немного меньше... Эх, если бы. Но, увы, оказалось, немного больше, чем выходило по моим расчетам. Стало обидно и интересно одновременно. Захотелось разобраться, в чем дело. Все ли я рассчитал правильно, и как именно начисляет эти самые проценты банк. Пришлось обратиться к моему кредитору с официальным запросом о том, по какому алгоритму банк начисляет проценты по кредиту. Специалисты банка долго не могли понять, чего именно я хочу. Отвечали в том духе, что формула для расчета размера аннуитетного платежа есть у вас в договоре, что ещё вам от нас нужно? На что я отвечал, что к размеру аннуитетного платежа у меня вопросов нет, но, как известно, данный платеж условно делится на две части - это проценты по кредиту и погашение тела кредита, и мне интересно узнать, каким образом вы, уважаемые, вычисляете эти самые проценты, и на каких основаниях вы вычисляете их именно таким образом? Видя мою решительность, они все таки сжалились, и ответили на мой вопрос по существу. Так мол и так, в соответствии с положением 39-П, изданным ЦБ РФ, а эти положения, как я понимаю, для банкиров имеют силу закона, (но это неточно) мы используем для начисления процентов по вашему кредиту способ простых процентов. Как именно это нужно делать, описано в методических рекомендациях за номером 285-Т к этому положению, и вот вам наш пример начислений по вашему кредиту за прошлый месяц. Что ж, смотрим их расчет. Разницу между их и моим расчетами было найти несложно. Способ простых процентов хорошо описан в Википедии. В той же самой статье Википедии, кстати, написано, почему данный способ нельзя применять для начисления процентов по моему кредиту. И там, и во многих учебных пособиях по финансовой математике сказано, что способ простых процентов можно использовать только для начислений процентов на фиксированную, неизменную базу при однократной выплате процентов в конце срока кредитования, ну или депонирования. К тому же, при ежемесячном начислении процентов нельзя начисленные проценты складывать с телом кредита/депозита. Такой вот способ. Очевидно, что схема выплаты ипотечного кредита не укладывается в ограничения, обозначенные данным способом. Во-первых, выплаты по кредиту происходят ежемесячно, во-вторых база для начисления процентов так же ежемесячно изменяется. Я же считал свои проценты иначе, потому что понимал, что функция начисления процентов в принципе есть экспонента, если не принимать во внимание такую искусственную и упрощённую модель, как способ простых процентов. Также, из школьной математики я смутно помнил один предел. Да, я учился в классе с математическим уклоном, и нам в школе рассказывали, что такое пределы. А сейчас начнется не самая сложная математика, но, возможно, слегка высшая. Так вот смысл этого предела таков. При х стремящемся к нулю, корень n-ной степени из x+1 будет стремиться к x/n. Ну или наоборот x/n будет стремиться к корню из x+1. Или оба этих выражения стремятся друг к другу. На этом пределе, собственно, и построен способ простых процентов. Сущность этого предела в контексте ссудного процента в том, что при невысоких процентных ставках для вычисления приближенного значения процентов за месяц и при известной годовой ставке достаточно просто годовую процентную ставку разделить на 12, а дневная процентная ставка составляет одну 365-ю (366-ю) от годовой. И те, кто дочитал до этого места, в большинстве своем, наверное, удивятся и скажут - тут же всё верно, а разве не так? И я, не выговагивая один звук пгоизнесу - таки НЕТ! Именно в этой детали и скрылся дьявол. Полученный результат будет неточным, примерным, и, к сожалению немного больше точного результата. Но наш (бес)славный банкстерский регулятор - ЦБ РФ и все его подчинённые решили, что это мелочь, зато, так считать намного проще, чем извлекать корни (возводить в степени) с дробными основаниями. Будто они там у себя до сих пор все финансовые вычисления ведут на счетах. На счетах конечно затруднительно к примеру ставку 7.9%, а точнее 1.079 возвести в степень 1/365. Разделить на 365 тоже непросто, но все таки ближе к реальности. Этому нас даже учили в начальной школе, даже без математического уклона. Представляете, нас в школе учили считать на счетах! Но, может, и правда, не так уж велика эта погрешность? Естественно, я решил вычислить ее размер в масштабе 20-ти лет - срока погашения своего кредита. При процентной ставке 9.5% годовых переплата составила чуть больше... всего то одного года! То есть, если считать проценты правильно, без издержек, возникающих из-за некорректного использования способа простых процентов, то мой кредит будет погашен чуть меньше, чем за 19 лет. Лишний год ипотечных платежей - это много или мало? По-моему, ответ очевиден. И после таких выводов мое ощущение несправедливости по отношению ко мне со стороны банка существенно обострилось. Также, из моих расчетов выходило, что при заявленных в договоре 9.5 процентов по кредиту, фактически банк начисляет 9.92. Позднее я узнал о таком понятии, как эффективная ставка. 9.92 - это она и есть! Это когда есть номинальная ставка, в данном случае 9.5%, но при использовании способа простых процентов таким образом, как это описано в рекомендациях ЦБ, фактическая ставка отличается от номинальной. То есть, можно не сильно соврать, если сказать, что ЦБ издал положение, которое говорит, что дважды два это примерно 4, но немного больше. Более того, в экселе даже имеется готовая функция для вычисления этой самой эффективной ставки. То есть, наличие такого математического беспредела известно всем, в глобальном масштабе. Забавно, да? Беспредел, порожденный пределом. Не знаю, как вам, уважаемые читатели, а меня это сильно возмущает. Аргументами этой функции в экселе являются размер годовой процентной ставки, и количество периодов начисления в году. Подставив в нее соответствующие аргументы, я получил результат 9.92%. Что и требовалось доказать. Выходит, мои вычисления верны. А теперь давайте представим ситуацию. Пришли мы в магазин, взяли там огурец за 10 рублей, и два помидора за 15 каждый, а на кассе нам говорят: с вас 314 рублей. Вы, конечно, удивитесь и спросите: откуда такая сумма? На что вам ответят: мы считаем так, как нам рекомендует министерство торговли, вот эти рекомендации номер 100500, ничего не знаем. Или такой анекдот по случаю. Приходит Чебурашка к Гене и говорит: Гена, нам тут пионеры принесли 10 апельсинов, по 8 каждому. Гена удивлённо спрашивает: это как так? Не получается по 8 то. На что Чебурашка парирует: ничего не знаю, я свои 8 уже съел.

Естественно, я этой новостью захотел поделиться с моим кредитором. В заявлении я объяснил свою позицию и призвал его к соблюдению условий договора, так как, по моему мнению, в договоре указана величина процентной ставки, и увеличивать ее без моего согласия банк не может. Уверенности мне придала соответствующая статья закона о банках и банковской деятельности. Естественно, что кредитор ответил мне полным непониманием. Наша переписка была долгой и скучной. И хоть и велась на одном языке, появлению взаимопонимания это не способствовало. Время шло, кризис отступал, у меня снова появилась стабильная и интересная работа, времени на эпистолярные разборки с банком не осталось. Изредка я вспоминал об этом неоконченном деле, но времени заниматься им найти не мог. И тут случилась пандемия. И снова много свободного времени. Освежив в памяти все детали моей проблемы, и даже повторно с нуля проведя все расчеты, я решил, что пора действовать, и составил исковое заявление. А когда суды начали работать, я дал ход этому делу. Конечно же, меня до сих пор мучают вопросы и сомнения на этот счёт. Неужели в 21-м веке возможно такое? Когда способ расчета влияет на результат. И тут речь не о квантовой физике с ее релятивизмом, когда наблюдатель влияет на результат измерения. Вернее, влияет наличие наблюдателя. Но это другое! Я был очень удивлен тем фактом, что, оказывается, ни в одном законе не написано, что дважды два это четыре, что все зависит от того, как считать. И что, оказывается, некоторые организации могут на основании некоторых положений делать финансовые расчеты с погрешностью в свою пользу, хотя ничто не мешает им делать эти расчеты точно. Ну, кроме желания обогащения. Но это по моему мнению - ничто. Их мнение отличается от моего И, оказывается, что ЦБ РФ может издавать положения, имеющие силу закона, противоречащие математическим правилам, а банки будут их выполнять, и никто не понесет за это никакой ответственности.

Так, например, зная размер кредитного портфеля моего банка, несложно прикинуть, хотя бы примерно, сколько банк имеет в год благодаря этой погрешности. Я и это сделал. Миллиард-полтора. В год. Не самый крупный банк. Не долларов, и на том спасибо! И я считаю, что с этим нужно бороться.

Возможно, в будущем мне захочется написать продолжение. Все таки интересно, что скажет суд, и какие доводы на суде будет приводить банк.

Кстати, как ни странно, но в конце 2015 года ЦБ РФ отменил это свое положение 39-П. Интересно, почему? Никаких новых рекомендаций взамен утративших силу, о том, как начислять проценты, он не издал. Но и использовать способ простых процентов для начисления процентов по нашим кредитам из-за отмены этого положения банкстеры не перестали. Я точно знаю, что так делает не только мой кредитор. И я думаю, что так делают почти все. По моим прикидкам речь идёт о суммах в сотни миллиардов рублей. Поэтому я пойму, если мой пост будет удален администрацией. Но попробовать надо. Спасибо!