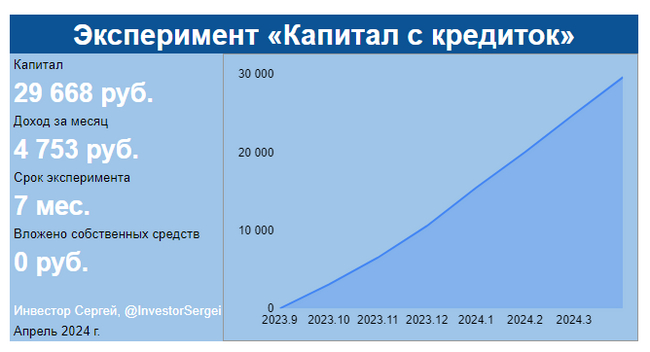

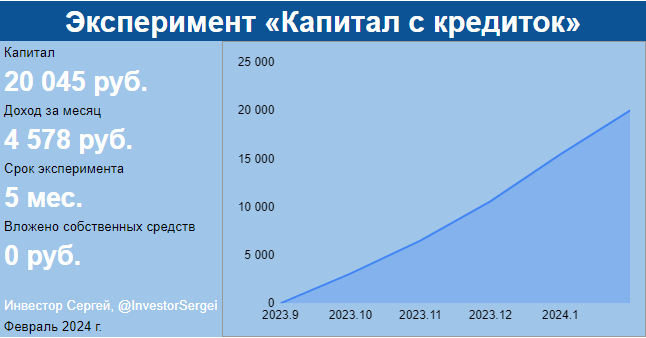

Эксперимент «Капитал с кредиток»

10 постов

10 постов

14 постов

2 поста

3 поста

Продолжаю рассказ о том, как провел ревизию кредитной истории и что полезного выяснил.

Уже более полугода продолжаю эксперимент «Капитал с кредиток», в котором заработал около 30 тысяч рублей, не вложив ни копейки своих средств. Снимаю деньги с кредитных карточек и размещаю на накопительных счетах в банках с высокими ставками. Возвращаю до конца беспроцентного периода, чтобы не попадать на проценты. Таким образом и зарабатываю полностью на заемные деньги.

Начал с проверки кредитной истории. С ней было все в порядке: рейтинг улучшается, просрочек по платежам нет 👌.

Далее в отчете проверил, какие кредитные договора со мной заключены. И нашел аж три лишних, о которых не знал! Это самоуправство банков, которые подключают какие-то услуги, которые потом оказываются нагрузкой на кредитную историю. Что в итоге обнаружил.

1️⃣ «Запасной кошелек» Почта Банка.

Сначала наткнулся на договор займа от Почта Банка. Оказывается, это услуга «Запасной кошелек» аж на 1 000 руб.! 😀 Как вам идея перехватить целый штукарик до зарплаты, но при этом вам будет навязан лишний договор? Я им не пользовался, но он попал в кредитную историю лишним грузом. Конечно же, я его сразу отключил.

2️⃣ Невидимые кредитки Альфа банка

Самое интересное оказалось от Альфа Банка. В кредитной истории обнаружил аж три договора. Два из них нулевые, о которых я ни сном ни духом. Третьим оказалась моя действующая кредитка со смешным лимитом в 15 000 руб. Выяснилось, одно связано с другим.

🤷 Альфа Банк каким-то макаром навесил пустые кредитные договоры, а потом из-за них не увеличивал кредитный лимит по действующей карте. Все время удивляло, почему у меня такой маленький лимит, хотя через Альфу у меня проходят хорошие суммы, и я являюсь у них премиальным клиентом. Попытки увеличить лимит в приложении приводили к ошибке.

Чтобы все это выяснить пришлось топать в отделение. Сотрудник нашел данные пустые договора и сам удивился, почему они на мне висят. Мое предположение, что это аналог тинькоффской «Кубышки» и «Запасного кошелька» Почта Банка: на дебетовой карте Альфы тоже можно брать небольшие суммы в долг. Но у меня этот сервис был недоступен. В общем, Альфа что-то замудрила со своими кредитными продуктами, и алгоритмы попали в патовую ситуацию. 😕

Закрыл все лишние продукты. При чем полное закрытие произойдет только через 45 дней. После этого подам заявку на увеличение кредитного лимита.

3️⃣ Отключил «Кубышку» Тинькофф Банка

Многие советовали это сделать. Объясняли, что она сильно влияет на долговую нагрузку. Правда, в кредитной истории договора на нее не обнаружил. Но решил все-таки проверить эту теорию и отключил в приложении эту услугу. Посмотрим, повлияет ли на улучшение рейтинга.

👉 Цель — увеличить кредитные лимиты по действующим картам, чтобы больше средств пускать в оборот во время беспроцентного периода и как результат больше зарабатывать.

Таким образом избавился от трех лишних договоров. Надеюсь, кредитный рейтинг еще улучшится, и банки охотнее повысят лимиты в будущем.

Продолжаем эксперимент. О результатах напишу.

😉 Если вам тоже интересно так зарабатывать, то для получения кредитных карт воспользуйтесь моей партнерской ссылкой. Мне и вам будет бонус!

❓ Расскажите, как используете кредитки?

—

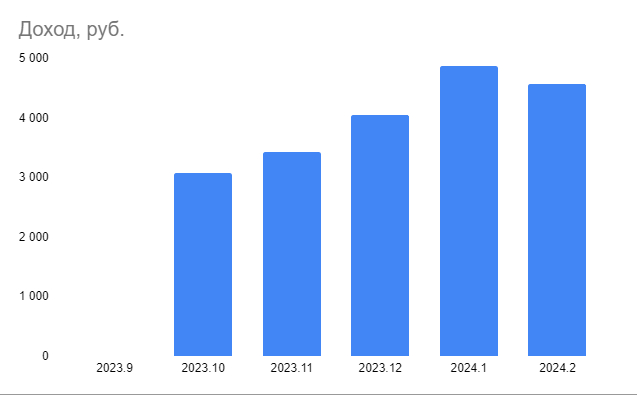

Подведем итог седьмого месяца эксперимента «Капитал с кредиток», в котором я зарабатываю деньги полностью на заемные деньги/

Итак, полгода назад я завел первую в жизни кредитку, а затем еще несколько с беспроцентным (грейс) периодом. На время его действия снимаю деньги с карточек и размещаю на накопительных счетах в банках с высокими ставками. Возвращаю до конца беспроцентного периода, чтобы не попадать на проценты. Таким образом зарабатываю полностью на заемные деньги.

Какой итог?

💰 Заработал еще около 4 700 руб. за апрель, а всего уже почти 30 000 руб.

Еще раз обращу внимание, что не вложено ни копейки собственных денег, только моя дисциплина и внимательность.

Доход зависит от нескольких параметров:

1️⃣ Общий кредитный лимит, доступный для снятия

Складывается из нескольких кредитных карт. Сейчас мне доступно пять источников для снятия денег (четыре кредитные карты и «Кубышка» на дебетовой карте Тинькофф).

В прошлом месяце сразу два банка повысили мне кредитный лимит, и он вырос на 50%. Аккуратность в работе с картами приносит плоды: банки повышают лимиты и улучшается кредитный рейтинг. По моим подсчетам заработок должен увеличиться почти вдвое, но этот эффект проявится уже в будущих месяцах.

При этом:

709 000 руб. — общий кредитный лимит.

355 000 руб. — из них доступно для переводов или снятия в рамках беспроцентного периода. Эту сумму перевожу на накопительный счет в другой банк.

355 000 руб. — недоступно для снятия или перевода, а только для платежей. Но есть возможность эти средства тоже выводить на накопительные счета. Некоторые карты проводят переводы в другие финансовые сервисы как покупки.

Все вкупе хорошо работает с другим моим экспериментом «Капитал с кэшбэков и скидок».

Это в расчете на одну персону. Некоторые набирают кредиток на всех членов семьи и оперируют заемным капиталом под миллион рублей.

2️⃣ Доходность на накопительных счетах

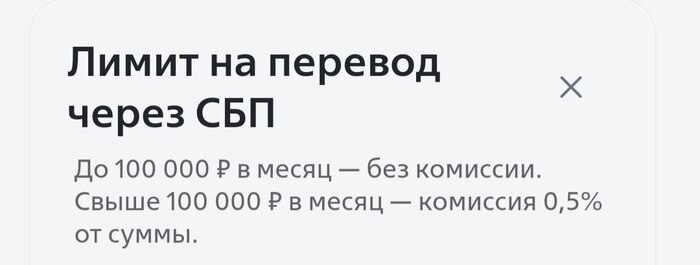

Сейчас ставки по накопительным счетам продолжают оставаться высокими (15%-17%). Золотое время! Важно использовать накопительные счета с ежедневным начислением на остаток в банках с высоким лимитом на СБП, чтобы можно было без комиссий гонять деньги. Но в прошлом месяце часть средств я еще перевел на краткосрочный вклад под 17% годовых.

Подборки выгодных вкладов и накопительный счетов регулярно публикую в телеграм канале Инвестор Сергей. Подписывайтесь!

У всех карт разные беспроцентные периоды. Важно не упустить момент возврата заемных денег. Для этого использую напоминалки в календаре.

Эксперимент занимает минимум времени. Если ставки сильно упадут, и сумма дохода уменьшится, то, возможно, сверну эксперимент. Пока этого не предвидится.

Поэтому продолжаю эксперимент.

😉 Если вам тоже интересно так зарабатывать, то для получения кредитных карт воспользуйтесь моей партнерской ссылкой. Мне и вам будет бонус!

❓ Расскажите, как используете кредитки?

Уильям Бернстайн, американский финансовый теоретик, который специализируется на портфельной теории. Мне нравятся его книги. Они очень доступно написаны, его советы адресованы простым инвесторам. В общем и целом они очень полезные, но минус в том, что, как и в большинстве заокеанских книг, они основываются на специфике американского фондового рынка.

По мнению автора, успешному инвестору необходимы четыре качества:

1️⃣ Интерес к процессу.

2️⃣ Владение математикой – речь идет не просто об азах арифметики и алгебры или способности разбираться в таблицах и ведомостях. Чтобы освоить теорию инвестиций, нужно знать законы теории вероятности и владеть практическими навыками в области статистики.

3️⃣ Знать финансовую историю, от краха Компании Южных морей до Великой депрессии.

4️⃣ Внутренняя дисциплина, которая заставляет строго придерживаться избранной стратегии.

Не забывайте хрестоматийное определение: инвестирование - это отсрочка потребления в настоящем во имя потребления в будущем. Если вы не в состоянии отложить потребление в настоящем, вы умрете в бедности, даже если не уступаете деловой хваткой Уоррену Баффетту.

Должны твердо усвоить главное: риск и доходность неразрывно связаны между собой.

«Если вы хотите получать более высокие доходы, вам придется платить за это, принимая на себя риск. Это означает, что время от времени вы будете терять уйму денег. И наоборот, если вы стремитесь к полной безопасности, будьте готовы к тому, что ваши доходы будут невелики. Третьего не дано».

Бернстайн сторонник портфельной теории. Инвестор должен иметь как минимум запас акций и облигаций. Именно оно определяет соотношение риска и доходности для вашего портфеля.

✔️ Основная часть средств в сбалансированном портфеле вкладывается в акции и облигации. Это сводит к минимуму вероятность того, что вы умрете в бедности. Инвестирование слишком крупных сумм в рискованные активы ведет к печальным последствиям в случае долговременного спада рынка, но аналогичными результатами чревато и вложение слишком больших средств в безопасные активы, поскольку они не обеспечат прирост капитала, достаточный для того, чтобы вы могли безбедно существовать на пенсии.

✔️ Вкладывать в акции следует лишь те деньги, без которых вы сможете обойтись в течение 10–20 лет.

✔️ Главное – это портфель в целом. Не стоит зацикливаться на активах, которые показывают наилучшие или наихудшие результаты.

Бернстайн для оценки ожидаемой доходности использует уравнение Гордона:

Ожидаемая доходность = Дивидендный доход + Темпы роста дивидендов.

«Таким образом, стоимость акции или облигации – это поток доходов, которые она обеспечит в будущем (а в случае облигации – еще и основная сумма на дату погашения), дисконтированная по соответствующей ставке процента».

Бернстайн считает, попытки определить правильный момент для операций на рынке, так же как и попытки отобрать нужные акции или найти эффективного управляющего фондом, обречены на провал. Нужна широкая диверсификация.

Четыре главных правила инвестирования:

1️⃣ Откладывать как можно больше средств,

2️⃣ Создать резерв ликвидных налогооблагаемых активов на непредвиденный случай,

3️⃣ Позаботиться о широкой диверсификации

4️⃣ Ориентироваться на пассивно управляемые или индексные фонды.

Добавлю от себя, что последнее правило потерпело крах в условиях российского рынка: не стоит доверять диверсификацию прокладкам типа фондов Финекса, лучше этим заниматься самому.

❓ Читали? Что еще посоветуете?

—

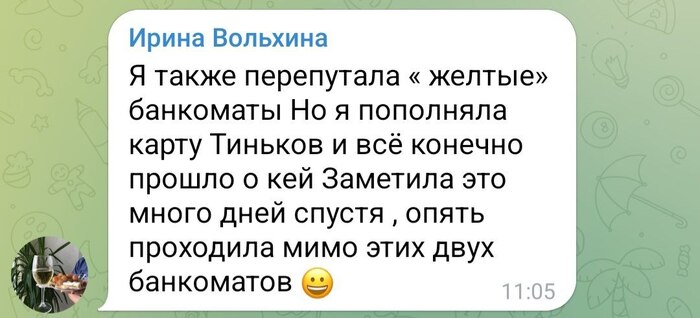

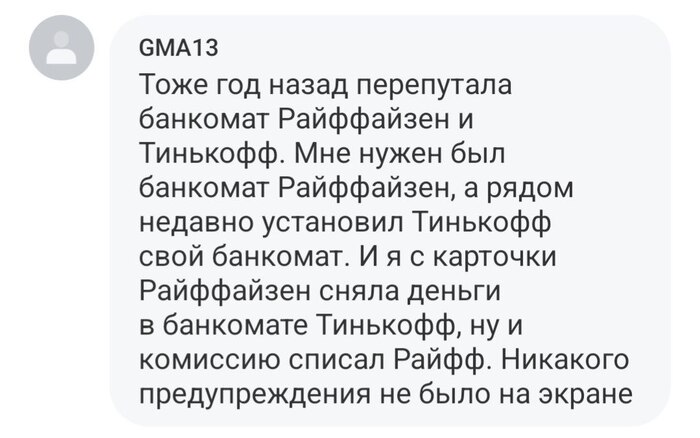

Вчера был пост, как я перепутал банкоматы Тинькофф Банка и Райффайзенбанка. Хотя все завершилось благополучно, и Тинькофф вернул комиссию, нашлись умники, которые решили поугорать, типа, как можно было спутать банкоматы? Мы-то не такие.

Между тем, как показали комментарии на моих каналах, это МАССОВАЯ проблема. Пользователи постоянно путают банкоматы.

Пользователи попадают в ловушку из-за схожести их цветовой окраски (посмотрите фото):

🟡⚫ Черно-желтые — Райф и Тинькофф.

🔵 Синие — ВТБ и Газпромбанк.

🔴 Красные — Альфа и МТС.

Считаю, что проблема не в клиентах, которые ненароком в запарке могут перепутать, а в интерфейсе. В прошлом посте описал, как с легкостью воспользовался банкоматом, и не было никакого сообщения, что он чужой для карточки. И лишь позже обнаружил, что у меня списана комиссия.

Банки ОБЯЗАНЫ предупреждать, что клиент пользуется не родными для банковской карты банкоматом! А также о возможной комиссии. ЛАЙК, кто согласен 👍

Друзья, будьте внимательны! Не все банки такие замечательные как Тинькофф и идут на встречу клиентам, возвращая комиссии.

P.S. Тинькофф отписался, что это технически невозможно. Но, я думаю, нет ничего невозможного.

—

Жду не дождусь мая, когда наконец-то заработает закон, обязывающий банки снять ограничения на переводы самому себе по системе быстрых платежей. Можно будет в месяц переводить суммы до 30 млн по СБП, а не 100 тысяч, как многие из банков ограничивают сейчас.

Насколько это облегчит жизнь красочно иллюстрирует приключения, в которые я вляпался недавно. Несколько дней не мог снять собственные деньги из-за банковских ограничений.

Часть 1

Началось все в банке «Открытие», где у меня закончился вклад на сумму больше миллиона рублей. Перевести по СБП мешал этот самый лимит. Иначе комиссия. Пришлось идти в отделение.

Как известно, «Открывашка» превращается в «Закрывашку»: банк перешел под управление ВТБ и постепенно сворачивает свою деятельность.

— У нас упразднена касса, — «порадовала» сотрудница. — Деньги можно снять только в одном отделении в Москве.

Прикинул, что мне ехать полтора часа. А вдруг там очереди?

— Но есть другой вариант, — обнадежила сотрудница. — Можем перевести без комиссии в ВТБ, снимите там. Вы клиент этого банка?

Я утвердительно кивнул и обрадовался, что смогу снять деньги за дверью по соседству. Отделение ВТБ было за стенкой.

— Перевод будет идти минимум пару часов, — снова все усложнила сотрудница. Подумал, что пусть переводят, сниму в отделении ближе к дому.

Часть 2

Через несколько часов деньги отобразились на счету в ВТБ, и я двинул в отделение. Но квест только начинался…

В ВТБ тоже лимит в 100 000 рублей на переводы по СБП. Взял талон, чтобы снять наличные.

— Мы не можем выдать вам такую крупную сумму. Нужно заказывать наличные в банк, — подхватила эстафету коллеги из «открывашки» сотрудница ВТБ. — Заказываем выдачу через два дня?

Я поперхнулся. И начал спрашивать про способы снятия.

— В отделении можно снять не более 300 тысяч рублей. В банкомате — не более 350 тысяч в сутки. Можете поездить по отделениям и частями поснимать, если срочно надо, — дала она совет года.

Параллельно я спросил бота в мобильном приложении ВТБ, как снять наличные. Тот предлагал вообще заказать их выдачу через три дня! Хотелось встать и закричать легендарное: «Костин! Где мои деньги?».

Решил сегодня снять все, что можно по лимиту, а остальную заказал к выдаче через два дня. Пошел в кассу. Оператор начинает отсчитывать наличные… и тут в отделении пропадает интернет!

Я оказываюсь в патовой ситуации: ни деньги не взять, ни уйти, так как неизвестно прошла ли операция. Прождал полчаса с другими возмущенными клиентами. Интернета все не было. В общем, я плюнул и ушел.

Вернулся вечером. Было ощущение, что у них только недавно починили. Электронная очередь не работала, перешли на живую. Я снял часть наличных в кассе, и часть в банкомате.

В следующий раз вернулся через пару дней. У них снова не работала электронная очередь. И, конечно, в отделении пропал мой заказ на выдачу наличных... Чайник начинал свистеть😤. Но вскоре они пошушукались и все же выдали мне оставшуюся сумму.

Но и на этом еще не все.

Часть 3

После того, как я наконец-то вызволил свои средства из ВТБ, пошел через дорогу внести деньги в Тинькофф Банк. У него высокие лимиты по СБП, свободно прогоняю через него свои средства.

Подошел к черно-желтому фирменному банкомату, приложил карточку и пополнил счет. Выдохнул, взял чек… и остолбенел!

Это был банкомат не Тинькофф Банка, а Райффайзенбанка! У них такие же корпоративные цвета, а главное он с легкостью обработал мою карту и никак не намекнул, что она другого банка. Мне вообще показалось, что у него аналогичный тинькоффским интерфейс.

В приложении Тинькофф банка меня ждала информация, что с меня списана комиссия за пополнение 1%. Но она оказалась большая - 6 450 руб., так как я закинул существенную сумму.

«Когда же это закончится?» — первое, что я хотел написать в поддержку. Но отставил эмоции и погуглил. Оказывается, это частая проблема, что люди путают банкоматы Тинька и Райфа. Написал в поддержку Тинькофф Банка, который списал комиссию, и они решили вопрос за несколько минут всю комиссию мне вернули. Респект таким ребятам!

Если бы уже, отсутствовал бы лимит на переводы, то всего этого цирка, который я описал на два поста, можно было избежать, сделал бы перевод в несколько кликов.

🙏 Жду не дождусь мая…

❓ В какие проблемы встревали с банками?

—

Книга космолога Макса Тегмарка из Массачусетского технологического института.

Автор пытается осмыслить возможные пути развития искусственного интеллекта: от решения повседневных задач до все более глобального влияния на человечество.

Макс Тегмарк считает, что ИИ станет новой версией жизни:

1️⃣ Жизнь 1.0 — это биологическая форма жизни, которая ограничена биологическими часами. Жизнь — самовоспроизводящаяся система, определяющая программное и аппаратное обеспечение всех живых объектов.

2️⃣ Жизнь 2.0 — это люди, которые благодаря возможности обмениваться информацией могут менять и улучшать свой «софт» (навыки и знания) и отчасти могут улучшить «железо» (физическое тело). Но и тут их возможности сильно ограничены.

3️⃣ Жизнь 3.0 — не зависит от своей биологии. Позволит людям проектировать не только собственный «софт», но и «железо», прервав многовековую зависимость от эволюции. Воплотится она в общем искусственном интеллекте.

Но пока еще ИИ уступает широким возможностям человеческого интеллекта.

«Современный искусственный интеллект имеет тенденцию к узкой специализации, причем каждая система может достигать только очень конкретных целей, – в отличие от интеллекта человека, чрезвычайно широкого».

Тем не менее развитие ИИ будет все больше изменять нашу жизнь:

«Если развитие технологий искусственного интеллекта будет продолжаться, то задолго до того как AI достигнет человеческого уровня в решении всех задач, он успеет открыть нам новые увлекательные возможности и задать много новых вопросов в самых разных областях, связанных с инфекционными болезнями, законодательными системами, разоружением и созданием новых рабочих мест, каковые мы рассмотрим в следующей главе».

Развитие ИИ может дать шанс как для процветания, так и привести к самоуничтожению жизни. И потому нужно работать над созданием не просто искусственного интеллекта, а полезного искусственного интеллекта, чтобы снизить будущие возможные угрозы.

Какие глобальные угрозы и возможности принесет развитие ИИ:

В целях безопасности нужно постоянно контролировать взаимодействие ИИ и человека.

Учитывая развитие ИИ, о будущих человеческих профессиях нужно думать уже сейчас.

Теоретически ИИ вполне способен получить власть над людьми

ИИ делает доступным заселение других планет и выход за пределы Солнечной системы. На космическом корабле достаточно отправить роботов, вместо того чтобы перевозить системы жизнеобеспечения человека.

❓ Читали? Что еще посоветуете?

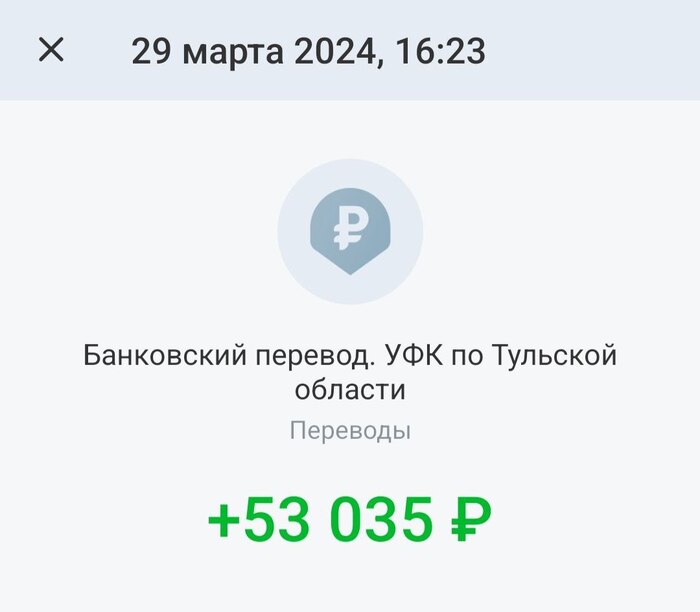

В марте получил девятый по счету налоговый вычет за время использования Индивидуального инвестиционного счета (ИИС). Налоговая начислила 52 000 рублей. На скрине сумма чуть больше, потому что присовокупился еще один вычет по медицине.

Выходит вернул кровных заработанных уже на сумму около 468 тысяч рублей. Ведь помним, что это не государство такое щедрое, даря нам свои деньги. Налоговый вычет — это когда возвращается часть уплаченных тобою же налогов.

На этот раз между подачей декларации выплатой прошло около недели.

ИИСом пользуюсь уже девять лет, с 2015 года. Завел его еще в первый год запуска программы. Каждый год стараюсь заводить на ИИС полную сумму — 400 тысяч рублей. Это максимум, с которого можно получить 13% в виде налогового вычета. Те самые 52 000 рублей.

Получается, на следующий, 10-й юбилейный год будет полмиллиона возвращенных налогов 😳😀.

Пока переводить ИИС первого типа в третий не спешу.

❓ Пользуетесь ИИС? Как вам?

—

Подведем итоги моей затеи нарастить капитал полностью на заемные деньги.

Итак, полгода назад я завел первую в жизни кредитку первую в жизни кредитку, а затем еще несколько с беспроцентным (грейс) периодом. На время его действия снимаю деньги с карточек и размещаю на накопительных счетах в банках с высокими ставками. Возвращаю до конца беспроцентного периода, чтобы не попадать на проценты. Таким образом зарабатываю полностью на заемные деньги.

Какой итог?

💰 Заработал еще около 4 900 руб. за март, а всего уже почти 25 000 руб. То есть первоначальное предположение заработать за год около 50-60 000 руб. оправдывается.

Доход складывается из нескольких параметров:

Складывается из нескольких кредитных карт. Сейчас мне доступно пять источников для снятия денег (четыре кредитные карты и «Кубышка» на дебетовой карте Тинькофф).

При этом:

475 000 руб. — общий кредитный лимит.

355 000 руб. — из них доступно для переводов. Эту сумму перевожу на накопительный счет в другой банк.

120 000 руб. — недоступно для снятия, но можно тратить на покупки. Пользуюсь иногда, чтобы приберечь собственные средства.

Все вкупе хорошо работает с другим моим экспериментом «Капитал с кэшбэков и скидок».

Это в расчете на одну персону. Некоторые набирают кредиток на всех членов семьи и оперируют заемным капиталом под миллион рублей.

Сейчас ставки по накопительным счетам продолжают оставаться высокими (15%-17%). Золотое время! Важно использовать накопительные счета с ежедневным начислением на остаток в банках с высоким лимитом на СБП, чтобы можно было без комиссий гонять деньги.

У всех карт разные беспроцентные периоды. Важно не упустить момент возврата заемных денег. Для этого использую напоминалки в календаре.

"ксперимент занимает минимум времени. В прошлом месяце я почти ничего не делал, потратил всего несколько минут, чтобы прогнать пару раз деньги между счетами.

Если ставки сильно упадут, и сумма дохода уменьшится, то, возможно, сверну эксперимент. Пока этого не предвидится.

Поэтому продолжаю эксперимент.

😉 Если вам тоже интересно так зарабатывать, то для получения кредитных карт воспользуйтесь моей партнерской ссылкой. Мне и вам будет бонус!

❓ Расскажите, как используете кредитки?