У нас два народных достояния

Фикспрайс и маркетплейс

Фикспрайс и маркетплейс

Всем огромное спасибо за помощь, носочки были найдены в трех городах прекрасными пикабушницами и мы уже договорились как их отправлять. К сожалению не нашла как отредактировать старый пост. Еще раз спасибо что тратили время, искали похожие варианты и проверяли соседние фикспрайсы, поиски можно считать завершенными, всех обняла! Оставляю фото кота по давней традиции.

Привет, Пикабу, у меня ужасно глупый первый пост : я ищу помощи в поисках неуловимых носков из фикс прайса. Дело в том, что в таких носках летом я чувствую себя уверенной, счастливой и невероятно стильной, все из-за того, что после травмы мои ноги разной толщины, а именно эти носки здорово это визуально скрывают. У меня был запас из трех пар, но больше я купить не догадалась, а теперь в моем городе в наличии их нет, и даже в других городах где есть знакомые - носки вроде бы есть на остатках магазина, но по факту другие расцветки от этого же производителя. Я прошу, если вы случайно прочитаете этот пост и вспомните о нем когда будете в магазине фикс прайс обратите внимание на стенд с носочками, вдруг они будут в наличии, все почтовые расходы и стоимость носков я оплачу, и конечно дополнительно отблагодарю вас. Они прозрачные с горизонтальной черной полоской, с розовой этикеткой «lady collection». Простите что отняла ваше время, понимаю что мой пост кажется ерундой, но эта мелочь сделала бы меня счастливее чем я сейчас есть. Верю в силу Пикабу!

Справились? Тогда попробуйте пройти нашу новую игру на внимательность. Приз — награда в профиль на Пикабу: https://pikabu.ru/link/-oD8sjtmAi

Заходишь за кошачьей едой, а находишь это

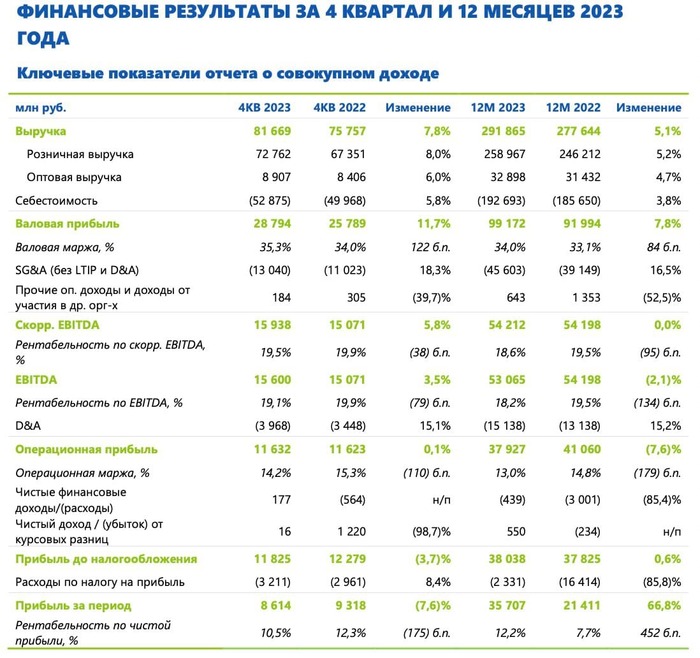

Вышел отчёт за Fix Price за 2023 год. Я считаю , что отчет и перспективы у компании плохие, постараюсь аргументировано вас убедить в этом.

📌 Финансовые и операционные результаты

В свое время Fix Price выходил на биржу под обёрткой "хорошо растущего" бизнеса, поэтому мультипликаторы были соответствующие, а вот что мы имеем сейчас спустя несколько лет:

— Выручка. Выручка выросла на 5% до 81.7 млрд , это ужасный показатель, так как количество магазинов за год выросло на 13,3%, а также в России была высокая продуктовая инфляция (не 7% как рапортует Росстат), поэтому LFL (это показатель помогает показать скорректированную динамику развития в розничной торговле) упал на 4%. По-хорошему с таким ростом числа магазинов и инфляцией компания должна была показать рост по выручке хотя бы на 20% ‼️

— Операционная прибыль. Упала на 8%. Все испортило рост расходов на персонал (+20%).

— Прибыль до налогов. Как итог прибыль до налогов не изменилась и составила 38 млрд рублей. У компании были специфические бухгалтерские махинации, поэтому чистая прибыль сильно выросла в 2023 году. По-сути если брать налоги с 20% ставкой, то компания реально заработала около 30 млрд за 2023 год. P/E=8.8 - очень дорого для стагнирующего бизнеса 📉

📌 Изменения в компании

В 2023 с компанией произошло сразу несколько больших изменений, которые важно отметить

— Переезд в Казахстан. Компания у которой весь бизнес почти сосредоточен в России и не было никаких трудностей с переездом с Кипра в Россию, выбирает почему-то Казахстан...

— Продажа доли. Раньше у компании было два основных мажоритария, но в прошлом году один из них вышел из бизнеса, продав свою долю Сергею Ломакину у которого теперь почти 70% акций компании. Сергей очень любит футбол и даже владеет футбольным клубом Родина (патриотичное название), но почему-то судя по Fix Price Казахстан намного роднее для нового мажоритария чем Россия...

— Выплата дивидендов. Акция-расписка неожиданно выплатила почти 10 рублей дивидендов. Из интересного у некоторых брокеров надо было подавать платное заявление на выплату данных дивидендов (с дивидендами от Мать и Дитя 🩺 был похожий кейс).

— Выкинули из индекса ММВБ . Акцию в прошлом году исключили из индекса ММВБ, поэтому совсем продала с радаров у большинства инвесторов. Ликвидности нет, фонды такое тоже не покупают ❌

📌 Что дальше?

Да ничего хорошего. Компания объективно проигрывает маркетплейсам, где можно более удобно купить барахло, которое продается Fix Price. Зачем топать в магазин, если можно удобно заказать все почти себе домой?

Пока тут рисуются комбо негатива: будущее бизнеса туманно, что видно по динамике выручке, компания иностранная, дивиденды маленькие, по мультипликаторам стоит дорого.

Вывод : компания абсолютно неинтересна и должна стоить дешевле исходя из вышеперечисленных фактов 📉

Не ИИР

Подпишись, мне будет приятно!

📉Главные цифры-2023:

Выручка: 291 865 млн. (+5,1%)

EBITDA: 53 065 млн. (-2,1%)

Чистая прибыль: 35 707 (+66,8%, без учета налогового резерва +0,6%)

📉Операционные:

Кол-во магазинов +751 (2022: +759), торговая площадь +13,5% (2022: +15,9%)

LFL-продажи -4,1% (2022: +10,1%)

✅Компания продолжает активно открывать новые магазины, в соответствии со своим стратегическим планом

🔻И на этом хорошее заканчивается:

Рост торговых площадей перестал транслироваться в рост выручки

LFL-продажи упали, трафик и средний чек нам в этот раз и вовсе не стали показывать – но в промежуточных отчетах мы видели стабильное снижение трафика при очень умеренном росте чека (несравнимом с инфляцией). Покупателей в магазинах Фикса становится всё меньше, и покупают они тоже меньше

Такое снижение вполне объяснимо – конкурировать приходится с активно растущими онлайн-маркетплейсами. Это не значит, что магазины Фикса вскоре окончательно опустеют: процесс не будет линейным, возможны даже некоторые «отскоки», а ядро любителей именно офлайновых покупок в любом случае останется, и оно тоже немаленькое

👉Но продолжать смотреть на компанию как на историю хоть какого-то роста по результатам 2023 – стало окончательно бессмысленным. Что дальше?

При всех его недостатках, Фикс это вполне стабильный и, что важно, прибыльный бизнес. У него нет долгов и очень высокая для ритейл-сектора рентабельность. На этом можно построить вполне рабочую дивидендную историю, вопрос цены и собственно дивидендов:

✅С ценой процесс пошел, рынок уже не прайсит компанию как растущую, мультипликаторы нормализуются. Считаю, по текущим все еще дороговато: по EV/EBITDA Фикс сейчас стоит на уровне X5 с Магнитом, а к ним определенно нужен дисконт. Но направление взято верное

⚠️Главное – дивиденды. Первая, пока еще символическая, выплата уже назначена в январе-24. Сложности с казахской пропиской обещали обойти. Срок поступления денег акционерам в РФ был озвучен как «в течение двух месяцев с даты закрытия реестра (26 января)» – то есть, до конца марта-24. И если компании действительно удастся наладить этот канал (что само по себе станет важным прецедентом для нашего рынка), то на Фикс уже можно будет посмотреть как на полноценную инвест-идею

Будет ли эта идея сильной, с потенциалом лучше рынка? Не думаю. Но своего покупателя – наверняка найдет, как та же МТС, как другие стабильные «квазиоблигации» и как сами магазины Фикса

✅Мой телеграм, где много интересного: https://t.me/mozginvest

(пишу про облигации и акции РФ, ЦФА)

ХАХА ЛОЛ

Такую задачу поставил Little.Bit пикабушникам. И на его призыв откликнулись PILOTMISHA, MorGott и Lei Radna. Поэтому теперь вы знаете, как сделать игру, скрафтить косплей, написать историю и посадить самолет. А если еще не знаете, то смотрите и учитесь.

Есть вот такой клей, поливинилацетатный. Он отлично подходит для моих применений. Но нужно разбавить, чтобы повысить затекаемость.

Что можно использовать из растворителей?

Клей поливинилацетатный из Fix price.