В сегодняшнем видео-разборе я решил показать вам, что формирует TOTAL3 на дневном таймфрейме. Многие указывают на то, что формируется конечная диагональ с выходом вниз. Так ли это? При каких условиях это не конец, а только начало параболического роста?

Сегодня у нас в разборе TOTAL3. Это капитализация альткоинов, за исключением биткоина и эфира, соответственно. Это некий индекс альткоинов, который показывает жизнеспособность и здоровье всего, что находится под биткоином и эфиром.

На текущий момент только ленивый, наверное, не отметил на TOTAL3 вероятность образования чего-то похожего на конечную диагональ. Но у меня есть подозрение, что не все так просто. Визуально это может быть похоже на клин. Но поскольку структура диагонали должна содержать в себе только коррекционные тройки, а не импульсы, есть вероятность развития так называемой бегущей коррекции, которая переписывает хаи и не переписывает лои. А эта структура указывает на вероятность продолжения движения и указывает на силу основного тренда.

На текущий момент у меня нет никаких причин предполагать конечную диагональ, за исключением локальной дивергенции. Но она работает только в случае активации. Активация происходит при сломе структуры. А слом структуры произойдет в случае, если будет задет диапазон $993 млрд - 1 трлн. Я этот диапазон выделю в небольшой блок.

Для того чтобы это образование было активировано в качестве клина, необходимо пробить $993 млрд - 1 трлн. Как только капитализация выйдет ниже на понижающихся максимумах, с большей степенью вероятности мы увидим снижение в район $828 млрд - 892 млрд. А здесь квартальный уровень - $867 млрд. В таком случае это вполне может быть клином с достаточно интересной структурой, которая на текущий момент вызывает больше сомнений. Но у нас есть точки активации.

Соответственно, если задевается $993 млрд, то вероятности начинают склоняться все-таки в нисходящую сторону. Пока диапазон $993 млрд - 1 трлн не пробит, мы склоняемся к тому, что это бегущая коррекция, и следим за районом $1.13 трлн. Если капитализация выйдет выше данной точки, то в таком случае подтверждается вероятность того, что это все-таки бегущая коррекция, а не клин, и мы получаем движение в район $1.35-1.64. Здесь же квартальные уровни по волатильности - $1.38 и $1.59.

Если мы получаем столь объемное движение наверх, то большинство альткоинов получают очень сильный буст для роста. И мы увидим достаточно позитивный четвертый квартал этого года, который, мягко говоря, всех удивит. Для того чтобы подтвердить выход в диапазон $1.35-1.64, необходимо оставлять $993 млрд - 1 трлн снизу и преодолевать $1.13 млрд наверх.

Пока что, как видим, капитализация в замешательстве, но все же $993 млрд - 1 трлн остаются снизу. И структура текущего формирования опять же больше напоминает бегущую коррекцию после сильного восходящего импульса. Поэтому для тех, кто мне показывал, что в каких-то каналах здесь указывают на вероятность клина. Я в своем канале, в свою очередь, хочу показать, что необходимо читать структуры и следить за переломными точками, которые будут доказывать нам вероятность разворота. Пока что, опять же повторяю, это, вероятнее всего, бегущая коррекция, что является показателем сильного восходящего тренда, которое может перейти в параболу.

Переносите данные уровни себе на графике и отслеживайте динамику. Принимайте самостоятельные решения.

Разбор производится с выявлением двух противоположных условий для похода вверх и вниз. То есть в рамках дихотомии. Это профессиональный метод работы с высокорискованными активами.

Рассказываю о перспективах криптовалют и буллране в своем тг канале.

На днях наткнулся на проект Minecore— его активно рекламируют в Telegram с обещаниями «пассивного дохода», «собственного токена» и «ежедневной прибыли до 4,8%».

Звучит заманчиво? Давайте посмотрим, что скрывается за красивой обёрткой.

🔍 Что обещают?

- Ежедневная доходность: **1%–4,8% (да, вы не ослышались — до 144% в месяц!).

- «Сложный процент» + реинвест + лотерея с iPhone в призах.

- Собственный токен MCE, якобы растущий в цене.

- Выводы «без комиссии каждые 21 день».

- Заморозка капитала на 30 дней, потом — можно выводить.

🚩 А теперь — факты:

1. Домен getminecore.net зарегистрирован 27 марта 2025 года — проекту меньше двух недель.

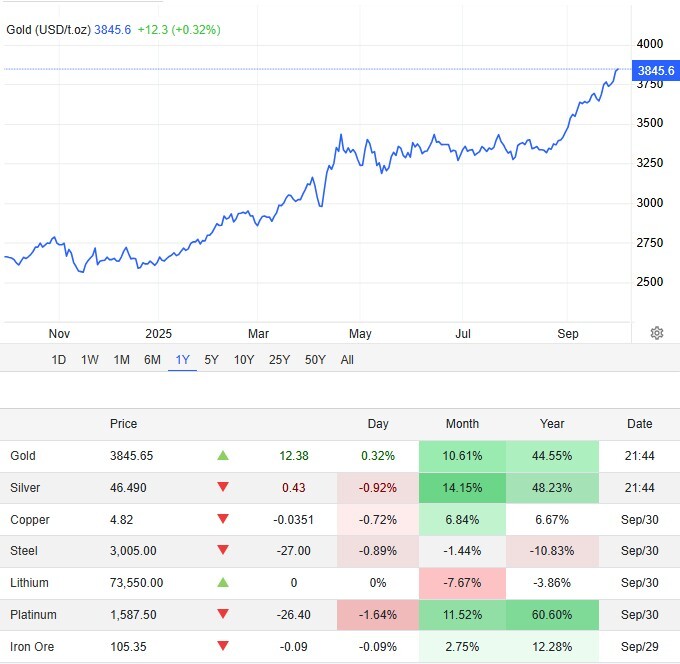

Во вторник цены на золото сползли с пика рекордного максимума выше $3860 до $3845 за унцию. Но с начала года золото выросло примерно на 47% и находится на пути к самому большому годовому приросту с 1979 года. Короче, мало кто сомневается, что золото не пойдет дальше вверх.

«Рост золота связан с геополитической напряженностью, в частности с ситуацией, когда мир начинает делиться на «зоны риска» и «зоны стабильности». Например, Европа сейчас расколота даже по таким вопросам, как признание Палестины или участие Израиля в Евровидении, - кооментирует в интервью Finversia лидер Mind Money Юлия Хандошко. - Среди такой нестабильности, неудивительно, что центральные банки и инвесторы ищут надежные активы, а золото – это классический «островок безопасности»».

Еще одна причина роста золота – снижение ставок, которое рынок на самом деле недооценивает. История последних ста лет показывает, что золото уверенно растет, когда ставки двигаются вниз. А учитывая, что Трамп продолжает давить на Федрезерв, вполне вероятно, что они могут быть снижены еще раз, тем самым создав еще более приятные условия для металла. И если добавить к этому растущую инфляцию, можно с уверенностью сказать, что это только сильнее подтолкнет цены на золото. В результате прогноз в $3900 за унцию в третьем квартале вполне может стать реальностью.

Масла в огонь подливают и текущие торговые войны, ухудшающие экономическую ситуацию по всему миру. Из-за этих противостояний такие фиатные валюты как доллар постоянно теряют позиции. И как только американская валюта начинает снижаться, начинает дорожать золото – не столько само по себе, сколько относительно обесценивающихся денег.

Что касается добычи, этот фактор сейчас не является ключевым в росте золота. Очевидно, что в Африке происходит серьезное перераспределение сфер влияния, и, кажется, что это будет только ухудшаться. Поэтому, если в Европе мы видим геополитические расколы, то Африка постепенно превращается из проблемного региона в зону высокой нестабильности, что делает владение активами там более рискованным, а золото еще более дорогим.

Серебро, в свою очередь, дорожает по совершенно другим причинам. Если золото считается барометром кризисов, то серебро больше завязано на прогресс в промышленности. Электромобили, аккумуляторы, солнечные панели, электроника – везде нужно серебро.

Однако тут важно сохранять трезвый взгляд, ведь потенциал резкого увеличения серебра в цене сильно ограничен. Рынок электромобилей и батарей уже во многом насытился, а новые технологические прорывы пока только на горизонте.

Серебро также сильно привязано к состоянию мировой экономики, которой, в свою очередь, пока что можно только желать лучшего. Как следствие, волатильность цен на серебро может быть в два-три раза выше, чем на золото. К тому же влияние США на глобальные цепочки поставок делает любые прогнозы по серебру максимально ненадежными.

Как инвестировать в эти металлы?

Если говорить о покупке физического золота, то это больше подходит для коллекционеров или людей из стран, где золото имеет особое значение, например из Индии, Китая или арабских стран.

В России покупать его для хранения дома или в другом месте особого смысла нет из-за высокой стоимости хранения. То же самое относится к серебру: его можно купить в физическом виде, но серебряные монеты чаще стоят дороже спотовой цены металла из-за наценок на производство и сбыт. И опять же, следует учитывать расходы на хранение и даже страхование.

Поэтому рациональнее рассматривать приобретение золота и серебра через биржу.

Итак, существует три основных способа инвестирования. Первый – это золотые и серебряные ETF. Это наиболее удобный и доступный вариант, подходит даже для начинающих, так как существует множество крупных и надежных бумаг с разными условиями. Единственный минус заключается в том, что инвестирование в ETF не дает инвесторам прямого доступа к этим металлам.

Для инвестиций в желтый металл также подойдут акции золотодобывающих компаний. С серебром такой вариант может быть еще более рисковым и волатильным, чем покупка ETF. Поэтому инвесторам лучше обратить внимание на такие золотодобывающие компании, как Newmont (США), Barrick Gold (Канада), Freeport McMoRan (США) и другие. Но чтобы инвестировать в их акции, нужно очень глубоко разбираться в особенностях рынка. Несмотря на то, что бумаги связаны с золотом, акции все же торгуются на бирже, индекс которой может как расти, так и падать.

И последний вариант – покупка фьючерсов на золото и серебро, например на Чикагской бирже. Но этот способ еще сложнее и подходит для еще более опытных инвесторов.

Но спокойствие и только спокойствие. Золото, конечно, выглядит привлекательно и может укрепить портфель на фоне падения ставок и ослабления доллара. Но увеличивать долю стоит постепенно, ведь обычно за рекордными ценами следует коррекция. У серебра же есть потенциал еще немного подрасти, но не стоит надевать на него камзол «второго золота».

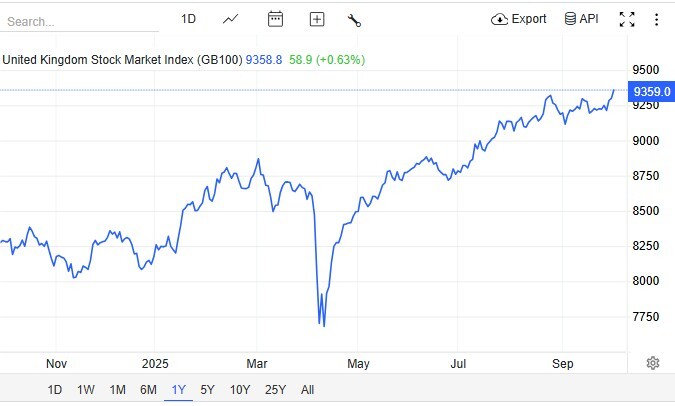

Британский Индекс FTSE 100 вырос более чем на 0,5% во вторник и на 6,8% в третьем квартале, что является максимальным показателем с 2022 года. Пруф привнесли акции горнодобывающих компаний. Напротив, нефтяные гиганты Shell (-1,8%) и BP (-1,9%) отступили, поскольку цены на сырую нефть ослабли на ожиданиях увеличения добычи ОПЕК+ и оптимизме по поводу потенциального прекращения огня в секторе Газа.

Между тем, данные ONS подтвердили, что ВВП во втором квартале вырос на 0,3%, а годовой рост пересмотрен с 1,2% до 1,4%. Однако, розничная инфляция цен в магазинах Великобритании ускорилась до 1,4% в сентябре, самого высокого уровня за 19 месяцев.

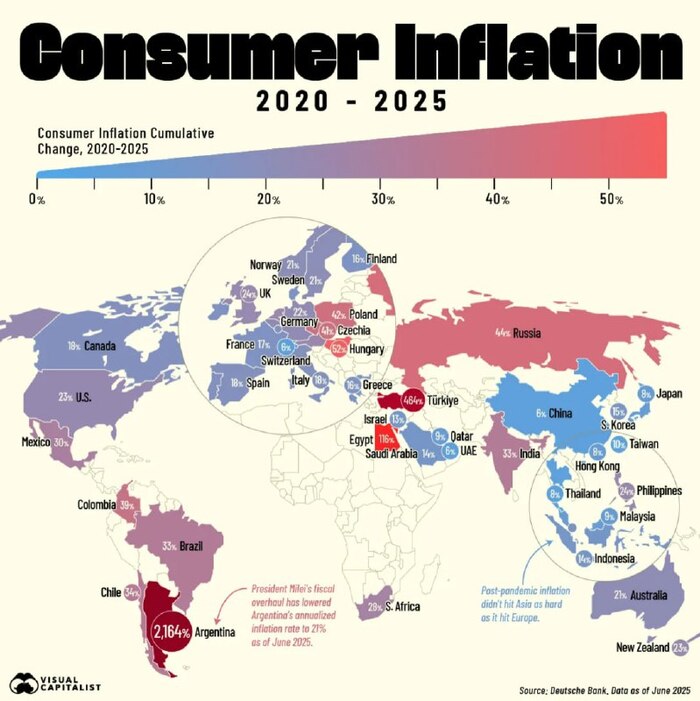

Уровень накопленной потребительской инфляции с 2020 года в стране составил 44%, согласно данным Дойче Банка (см. инфографику от Visual Capitalist).

Возглавила список Аргентина с инфляцией в размере 2164% за тот же период. На втором месте — Турция с 464%, на третьем — Египет со 116%, а на четвертом — Венгрия с 52%.

Напомним, что как раз в Венгрии была зафиксирована самая высокая инфляция в мире за все время официальных наблюдений. В 1946 году цены в этой европейской стране росли на сумасшедшие 207% в день!

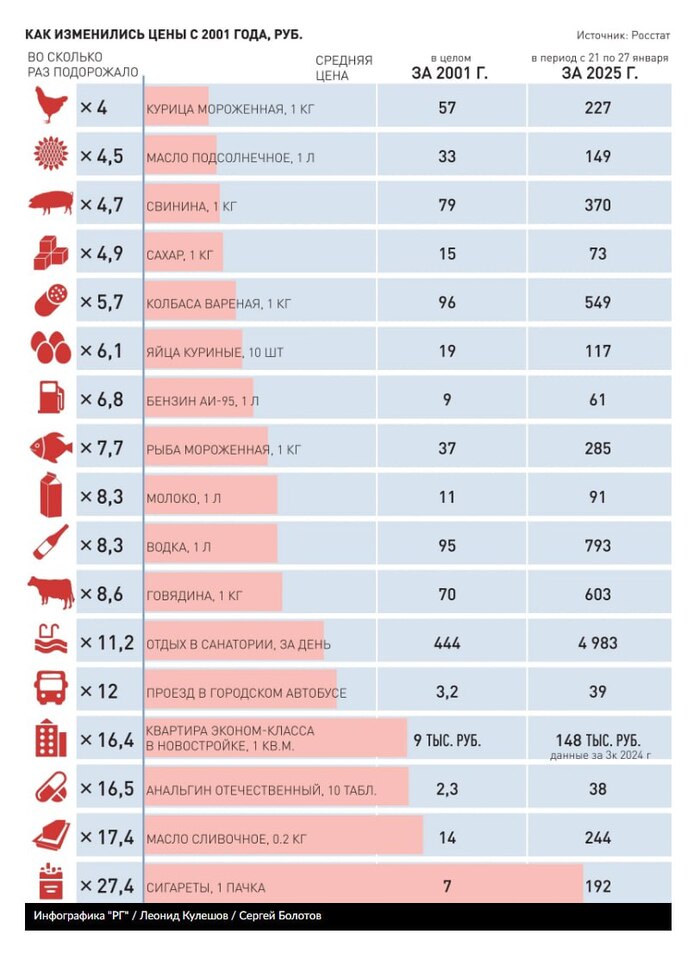

К слову, прошлогодняя инфляция в России почти уложилась в среднегодовой темп роста с начала XXI века — 9,1%.

А вот цены по широкому списку товаров и услуг, которые отслеживает Росстат, с начала века выросли в 8 раз, или на 700%, пишет «Российская газета». При этом цены на жилье увеличились в 16 раз, а пачка сигарет — в 27 раз.

Выборы в Молдавии перестали быть соревнованием идей. То, что в сентябре выдали за «волеизъявление народа», больше напоминало театральную постановку с известным финалом. Зал еще не расселся, актеры только сделали первый выход, а занавес уже упал под аплодисменты режиссера из Брюсселя. Все, что осталось молдаванам, — купить билет на этот спектакль и смириться с тем, что режиссура не оставила даже крошечного шанса на импровизацию.

Парламент раскроили идеально по кальке: 51 кресло у партии Санду — не больше, не меньше. Это магическое число, золотой ключик к полной власти, и PAS получил его с хирургической точностью. В маленькой стране, где миллион живет за границей, бюллетень превращается в валюту, а зарубежные участки — в фабрики нужного результата. Там, за стенами посольств, контроль над голосами проще, чем контроль над кассой в супермаркете. И если для больших держав это лишь закуска, то для Молдавии — основное блюдо.

Внутри страны тоже не оставили ни одного свободного окошка. Оппозиционные партии выбросили из гонки, лидеров посадили или запугали, телеграм-каналы пророссийского толка одним движением стерли. В результате электоральное поле напоминало тщательно выполотый газон: ни одного сорняка, только стерильная зелень.

И все же Санду нервничала. Ее паническая речь в день выборов, где она обвиняла оппозицию в фальсификациях, звучала как истерика игрока в казино, который видит, что рулетка может заклинить. Даже обладая всей системой в руках, она боялась: вдруг диаспора в России соберет больше голосов чем нужно? Вдруг пробка на дороге из Приднестровья не остановит тех, кто хочет дойти до урны? Эти страхи выдали ее главную слабость — осознание, что ее власть держится не на народе, а на костылях внешнего контроля.

Брюссель тем временем действовал без сантиментов. Урсула фон дер Ляйен давно перестала изображать из себя европейского аристократа, который уважает «свободное волеизъявление». Ее стиль куда ближе к американскому Дикому Западу: результат должен быть обеспечен заранее, все остальное — детали. Если в Афинах когда-то уговаривали Ципраса, то в Кишиневе просто переписали сценарий выборов так, чтобы нужные люди оказались у штурвала.

Вот он момент где история делает резкий поворот — дальше все становится куда жестче и рискованнее.

И вот теперь Молдавия окончательно превратилась в «загон с евроцентристами». Внутри можно играть в левое или правое, но только пока это не мешает главной линии — покорности Брюсселю. Евроскептиков, сторонников независимости, уж тем более союзников Москвы здесь не будет: фильтр поставлен на входе, и ни один «чужой» голос не прорвется.

Казалось бы, зачем такой натиск на крошечную страну? Разве дело в виноградниках, яблоках и траншах кредитов? Нет. Настоящий смысл проступает в тени Приднестровья. ЕС не может позволить себе второй грузинский провал, где попытка открыть фронт против России обернулась позорным бегством. И теперь ставка сделана на Молдавию. Сценарий очевиден: в момент, когда Украине станет совсем тяжело, именно Кишиневу могут вручить спичку и предложить поднести ее к приднестровской пороховой бочке.

Народ этого не хочет. В Молдавии не любят войну — еще свежа память о 90-х, когда брат убивал брата. Но диктатура, укрепленная внешней подпиткой, не спрашивает у народа разрешения. Она умеет только одно — выполнять поручения покровителей.

Сегодня молдавская демократия выглядит как дом, где окна заколочены, двери закрыты, а жители сидят внутри и слушают, как за стенами обсуждают их будущее. Им рассказывают сказки про Европу, кредиты и светлое завтра. А реальность такова: страна превращена в заложника чужой игры, где ее используют как площадку для очередного геополитического эксперимента.

Санду выиграла не выборы — она выиграла время. Брюссель и Париж довольны, Вашингтон тоже кивает, но вопрос в другом: что будут требовать взамен? И как далеко готова зайти власть, которая держится не на доверии народа, а на поддержке внешних сил?

Молдавия стоит перед той самой дверью, за которой не выборы, а хаос. И открывать ее будут не сами молдаване. Вопрос только в одном: кого накроет первым взрывом — Кишинев, Тирасполь или всю Восточную Европу разом?

Не все люди готовы работать легально. Некоторые трудятся неофициально, другие зарабатывают на сдаче собственного имущества в аренду. И каждому из них может потребоваться помощь банка. В 2025 году кредиты без официального трудоустройства выдают не все финансовые учреждения. Мы собрали информацию о тех, кто рассматривает подобные заявки.

В 2025 году банки выдают клиентам без официального места работы кредиты либо на маленькие суммы, либо с залогом. | Banki Lab

Выбор банка -- главный этап при оформлении кредита. Особенно это касается граждан, не трудоустроенных официально. Им важна не только процентная ставка, но и лояльность к неофициальной занятости, возможность подтвердить доход, полученный иным путем.

Содержание:

Топ банков, где гражданин без официального трудоустройства может взять кредит.

Как изменилась выдача кредитов в 2025 году.

Полный топ банков с программами по кредитованию работающих неофициально.

Как происходит проверка заемщиков с неофициальной занятостью.

Как повысить свои шансы на одобрение и получить кредит.

Есть ли альтернатива банковскому кредитованию.

ТОП-5 банков, где можно взять кредит без официального трудоустройства

Представляем топ банков, где люди без официального трудоустройства могут подать заявку на кредитование. Эти финансовые учреждения зарекомендовали себя надежностью и прозрачностью.

Банк Синара — шанс на кредит для работающих без оформления. В Синаре каждая анкета разбирается индивидуально, и шансы на получение кредита есть даже у работающих неофициально и с хорошей кредитной историей. У клиентов есть возможность получить на руки до 3 000 000 рублей на срок до 5 лет.

Альфа-Банк — кредит без справок с места работы. В Альфа-Банке взять до 300 000 рублей можно лишь по паспорту, без справок с места работы. Подтверждать доход по форме 2-НДФЛ придется с больших сумм, но даже в этом случае есть возможность предоставить справку по форме банка или оставить в залог недвижимость, без указания источника заработка.

Промсвязьбанк (ПСБ) — до 500 000 без подтверждения с места работы. В ПСБ заявки рассматриваются индивидуально. Если вы получаете на карту банка доход неофициальной работы, он может предоставить кредит без дополнительных справок. Однако желательно юридическое оформление в компании.

Банк «Пойдём!» — индивидуальное рассмотрение заявок от работающих неофициально. Банк "Пойдем" рассматривает заявки, даже если основной доход заемщика формируется от неофициальной работы. Банк дает до 300 000 новым клиентам. Решение по заявке рассматривает финансовый консультант, с ним же можно договориться о точной сумме и сроке.

Совкомбанк — денежные кредиты для работающих неофициально. Совкомбанк рассматривает заявки от заемщиков без официальной работы, но с постоянным доходом. Стабильность поступлений можно подтвердить выпиской по счету.

Изменения в выдаче кредитов в сентябре 2025

Ситуация на кредитном рынке остается сложной. Ключевая ставка составляет 17%. Она постепенно уменьшается, но банки поставили на паузу развитие кредитных продуктов.

Летом 2025 Центробанк установил лимиты в потребительских кредитах. При нагрузке выше 50% - 10% одобрений, выше 80% - 0.

Для заемщиков это значит, что оформлять кредиты стало сложнее. Начиная с определенной суммы (в каждом банке -- своей) придется подтверждать доход. Если человек, готовый оформить займ, платит по своим долгам больше половины от дохода, ему чаще всего приходит отказ.

Банки рассматривают заявки от граждан, не трудоустроенных официально. Однако такие заемщики -- потенциальный риск. Кредитор не знает, насколько стабилен их заработок, поэтому одобряет маленькие суммы и под больший процент. Исключение -- если у вас есть дебетовый счет в этом учреждении и вы активно пользуетесь другими продуктами. Это повысит шансы на успех.

📌Важно: еще одно изменение касается сроков. Больше не получится получить миллион за несколько минут. С сентября 2025 установлен "период охлаждения".

Суммы до 50 000 банки вправе выдавать сразу после одобрения, до 200 000 - придется подождать 4 часа, выше -- придет на ваш счет через 48 часов. В течение этого времени клиент вправе отказаться от одобренного кредита без последствий и штрафов.

Если неофициальный работодатель перечисляет зарплату на карту, доход можно подтвердить выпиской по банковскому счету.

ТОП-10 банков, которые кредитуют клиентов без официальной работы

По итогам второго квартала 2025 года количество безработных в России составило около 1 700 000 человек. Из них соответствующий статус есть у 290 000. Остальные работают неофициально или имеют другой доход. Многие планируют пользоваться займами.

Сегодня основную роль играет подтвержденный и постоянный доход. Каким образом он формируется -- не так важно. Главное -- стабильные поступления и размер. Отдельных программ для неофициально работающих клиентов сегодня нет, займы выдаются на общих основаниях, но с более тщательной проверкой.

Мы собрали 10 ведущих банков, куда клиенты, не имеющие официальной работы, могут отправлять заявки. Дополнительные требования у каждого учреждения свои, потому всегда важно внимательно изучать условия.

1. 🏦 Банк Синара — кредит клиентам с неофициальной работой

Банк Синара

Рейтинг банка: ⭐⭐⭐⭐⭐ 4,9 / 5.

Сумма кредита: от 51 000 до 3 000 000 ₽ наличными.

Срок: от 1 до 5 лет.

Ставка: от 11,9%, при подключении пакета «Управляй Легко» возможен возврат процентов — эффективная ставка по кредиту ≈ 0%.

ПСК: 11,9 – 39%.

Заявка: онлайн, 2 – 5 минут, решение — от минуты до 24 часов.

Выдача: наличными в офисе, через банкоматы cash-in или с курьерской доставкой карты — более 70 городов.

Допуслуга: «Гарантия ставки 0%» — возврат всех процентов при выполнении условий.

Требования: гражданство РФ, стабильный доход, стаж от 3 месяцев.

Синара предлагает от 51 000 рублей. Если у вас нет официальной работы, банк смотрит на кредитную историю и другие параметры. Заявка оформляется онлайн, решение принимается от нескольких минут до суток. Важно показать наличие дохода.

📌Важно: банк вправе затребовать дополнительные документы -- копию загранпаспорта с отметками о поездках, данные о движении средств по банковским счетам, сведения о легальных пассивных доходах.

2. 🏦 Альфа‑Банк — минимум документов для оформления

Альфа‑Банк

Рейтинг банка: ⭐⭐⭐⭐ 4,3 / 5.

Сумма кредита: от 30 000 до 30 000 000 ₽ на карту.

Срок: от 1 до 15 лет.

Ставка: 17,3% – 52,79% годовых (индивидуально).

ПСК: 19,635 % – 52,79 %.

Заявка: онлайн (через Госуслуги) или в офисе, решение за 2 минуты - 1 день.

Выдача: на бесплатную дебетовую карту Альфа‑Банка — доставка курьером или выдача наличных в офисе, карта активируется сразу, средства можно использовать сразу после получения.

Требования: гражданство РФ, доход от 10 000 ₽/месяц, стаж от 3 месяцев.

Без справок: возможна выдача только при наличии зарплатной карты Альфа‑Банка, иначе требуется справка о доходах или заполнение через Госуслуги.

Дополнительные услуги: бесплатный дебетовый кабинет с кэшбэком, снижение процентной ставки со страховкой, досрочное погашение без штрафов.

Возраст: с 21 года.

Кредит при неофициальной занятости: заявка рассматривается индивидуально.

Кредиты до 300 000 рублей выдаются только по паспорту. Выше - требуется подтверждение дохода справкой 2-НДФЛ, выпиской с банковского счета или другими способами. Требований к источникам заработка формально не выдвигаются, работают с ИП, самозанятыми. Займ может получить лицо, получающее любой стабильный доход.

У банка есть требование к минимальному доходу -- 10 000 рублей после уплаты налогов. Важно помнить, что этого хватит лишь на получение минимальной суммы.

3. 🏦 Промсвязьбанк — выгодный кредит наличными в любой момент

ПСБ

Рейтинг банка: ⭐⭐⭐⭐ 4,2 / 5.

Сумма кредита: от 50 000 до 5 000 000 ₽ наличными.

Срок: до 84 месяцев.

Ставка: от 27,9% (для военнослужащих — от 21,32 %).

ПСК: 27,376 % - 37,999 %.

Заявка: решение, как правило, в течение дня, для оформления достаточно паспорта и ещё одного документа (справка о доходах, СНИЛС и др.)

Требования: гражданство РФ, общий стаж от года, на последнем месте — минимум 4 месяца.

Возраст: от 21 до 65 лет.

Оформление: онлайн-заявка на сайте банка или в личном кабинете, договор подписывается дистанционно, возможен визит в офис для передачи документов.

Скорость одобрения и выдачи: решение автоматически за 5 минут, полученные средства доступны сразу после одобрения, выдача наличными или перечислением на карту/счёт.

Дополнительные услуги: кредитные каникулы (отсрочка до 2 месяцев), страховка, досрочное погашение без штрафов.

Подтверждение дохода: до 500 000 рублей - справка не требуется, более 500 тыс. рублей - обязательна 2-НДФЛ.

Подтвержденное трудоустройство: желательна работа в компании.

У ПСБ в последнее время требования к заемщикам ужесточились. Банк предпочитает работать с трудоустроенными, причем в компаниях. Клиент вправе предварительно открыть дебетовый счет и показать хороший стабильный доход. В этом случае ему может придти приглашение оформить кредит на льготных условиях.

4. 🏛️ Банк «Пойдём!» — возможность получить кредит без официальной работы

Банк Пойдём!

Рейтинг банка: ⭐⭐⭐⭐ 4,5 / 5.

Сумма кредита: от 50 000 до 400 000 ₽ наличными.

Срок: от 18 до 59 месяцев (1,5 – 5 лет).

Ставка: от 20 % до 48,9 % годовых — в зависимости от программы.

ПСК: максимальный процентный размер соответствует ставке, зависит от суммы и срока (данные уточняются при расчёте на сайте).

Требования к заёмщику: гражданство РФ, временная или постоянная регистрация в регионе присутствия банка от 6 месяцев, общий трудовой стаж не менее 1 года (6 месяцев на последнем месте).

Возраст: от 18 до 75 лет.

Оформление: онлайн‑заявка, беседа с финансовым консультантом в отделении банка, получение денег в этот же день.

Скорость одобрения и выдачи: решение — в течение рабочего дня, выдача — сразу после одобрения наличными в отделении или на карту/счёт.

Дополнительные услуги: кредитные каникулы, гибкие условия при плохой кредитной истории, страховка, возможность подачи заявки ночью круглосуточно (с обработкой в рабочее время).

Выдача кредитов без официального трудоустройства: возможна

Банк запрашивает подтверждение дохода уже на небольших суммах. Неработающий заемщик может предоставить выписку со счета со стабильным движением. Каждая заявка рассматривается в индивидуальном порядке, и одобрение небольших сумм происходит достаточно часто.

5. 🏦 Совкомбанк — кредиты клиентам с неофициальной занятостью

Совкомбанк

Рейтинг банка: ⭐⭐⭐⭐⭐ 5,0 / 5.

Сумма кредита: от 30 тыс. рублей до 30 млн. ₽.

Срок: до 15 лет.

Ставка: от 14,9 % годовых.

ПСК: от 13,88 % до ~ 29,41 %.

Требования к заёмщику: гражданство РФ, регистрация в одном регионе ≥ 4 месяцев, официальный доход и стаж от 4 месяцев.

Возраст: возраст от 18 до 85 лет.

Оформление: онлайн‑заявка через сайт или приложение, договор подписывается дистанционно, можно оформить через Госуслуги, минимальный пакет документов (паспорт, при крупных суммах 2‑НДФЛ или СНИЛС).

Условия выдачи: решение за 5 минут, деньги на карту «Халва», наличные или доставка курьером.

Дополнительные услуги: кредитные каникулы, досрочное погашение без штрафов, доставка карты, погашение через разные каналы — банкоматы, СБП, почту и др.

Совкомбанк рассматривает заявки у граждан, которые работают неофициально или получают любой доход, который могут подтвердить. Один миллион банк дает по паспорту, однако оставляет за собой право затребовать затребовать у заемщика дополнительную информацию и документы.

Повысить шансы на одобрение можно, если получать заработок на карту "Халва". Так банк будет видеть ваши доходы и расходы.

6. 🏦 Ак Барс Банк — кредит без скрытых платежей и комиссий

Ак Барс Банк

Рейтинг банка: ⭐⭐⭐⭐ 4,0 / 5.

Сумма кредита: от 30 000 до 5 000 000 ₽ наличными.

Срок: до 5 лет (12 – 60 месяцев).

Ставка: от 21,9 % до 46,8 % годовых — ставка от 24,9 % при подключении страхования, до 46,8 % — при отказе.

ПСК: от 21,9% до 52,6%.

Заявка: онлайн-заявка за 5 минут, предварительное решение — в течение 5 минут, финальное — до 1 рабочего дня.

Требования к заёмщику: гражданство РФ, стаж от 3 мес., возможна выдача без справок до 100 000 ₽.

Возраст: от 21 до 65 лет.

Оформление: онлайн-заявка — занимает около 5 минут, не требует визита в банковское учреждение, договор подписывается дистанционно, возможна доставка средств курьером (до 1 млн ₽).

Скорость одобрения и выдачи: решение автоматически в течение нескольких минут после анкеты, выдача наличными в офисе или на карту/счёт, с возможностью доставки.

Дополнительные услуги: досрочное погашение без штрафов, кредит и карта выдаются по одному паспорту, гибкие условия для ИП, самозанятых, зарплатных клиентов, снижение ставки при оформлении страховки.

Кредиты при неофициальной занятости: рассматриваются.

В 2025 году в банке Ак Барс у граждан без официальной работы, а также самозанятых, нотариусов есть возможность получить кредит под залог недвижимости. Срок - до 7 лет, сумма - до 20 000 000 рублей. К заявке нужно нужно приложить выписку по счету. Клиент вправе погасить кредит в любое время, без дополнительных комиссий.

Еще один способ -- взять небольшую сумму, до 100 000 рублей. Банк выдает ее по паспорту, без дополнительной бумажной волокиты и проверок.

Сумма кредита: 30 000 – 3 000 000 ₽ (до 5 000 000 ₽ для зарплатных клиентов).

Срок: от 1 до 7 лет (без залога); до 15 — 20 лет — под залог.

Ставка: от 22 % до 41,5 % годовых — зависит от суммы, срока и наличия личного страхования.

ПСК: 21,994% – 41,470 % (ПСК зависит от тарифа и страхования).

Требования к заёмщику: гражданство Россия, стаж на последнем месте работы ≥ 3 месяцев (6 для ИП/самозанятых), регистрация в регионе присутствия банка, паспорт РФ; справки о доходах требуются при займах выше 100 000 ₽.

Возраст: от 21 до 70 лет.

Оформление: онлайн-заявка на сайте (анкета — около 5 минут), предварительное решение приходит в течение 2 – 3 минут; договор подписывается дистанционно, для получения зачастую требуется визит в офис.

Скорость одобрения и выдачи: решение за 2 – 3 минуты, выдача наличными или перевод на карту/счёт сразу после одобрения.

Дополнительные услуги: участие в акции «Правильный выбор» со скидкой до 4%, если зарплата перечисляется на счёт АТБ, досрочное погашение без комиссии.

Заявки от работающих неофициально: рассматриваются.

Банк рассматривает заявки от граждан, трудоустроенных неофициально. Безработный может получить в АТБ небольшую сумму, не требующую подтверждения дохода, или оставить залог.

При оформлении кредита под залог недвижимости можно выделить опцию "Доход и занятость Заемщика не подтверждены официально". Это увеличит полную стоимость, но позволит не указывать никакие данные.

8. 🏦 ВТБ — до 100 000 рублей без подтверждения дохода и занятости

ВТБ

Рейтинг банка: ⭐⭐⭐⭐ 4,6 / 5.

Сумма кредита: до 40 000 000 руб.

Срок: до 5 лет (экспресс), до 84 месяцев (основная программа).

Ставка по кредитам: от 14,1% до 52,8%.

ПСК: 24,6% - 52,8%.

Требования к заёмщику: гражданство РФ, доход от 15 000 ₽/мес., общий трудовой стаж ≥ 1 года (для самозанятых — стаж не требуется).

Возраст: с 19 лет оформляется экспресс-кредит, остальные - с 21 до 75 лет.

Оформление: онлайн на сайте или в приложении VTB Онлайн; заем до 100 000 ₽ — по паспорту или через «Госуслуги» без справок.

Скорость одобрения и выдачи: предварительное решение - минута, деньги сразу на карту или счёт после одобрения. Экспресс-кредит до 100 000 ₽ — тоже моментальное решение только по паспорту.

Дополнительные услуги: услуга «Ваша низкая ставка» снижает переплату, подписка «Персональный бонус» с кешбэком и бесплатными переводами, кредитные каникулы, выбор даты платежа, страховка, рефинансирование и льготные условия для зарплатных клиентов.

Кредиты трудоустроенным неофициально: начиная с 100 000 нужна справка о доходах, выше 1 500 000 -- подтверждение трудоустройства.

В банке ВТБ есть экспресс-кредит, который выдается по одному паспорту. Заявка заполняется на сайте или в ВТБ Онлайн, решение приходит в течение пары минут. Экспрессом могут воспользоваться граждане начиная с 19 лет.

Подтверждение занятости не требуется и при обычном потребительском займе, при условии, что его сумма не превышает 100 000 рублей.

9. 🏦 Т‑Банк — кредит с индивидуальным рассмотрением

Т‑Банк

Рейтинг банка: ⭐⭐⭐⭐⭐ 4,2 / 5.

Сумма кредита: до 5 000 000 ₽ без залога (до 30 000 000 ₽ на выбор целей, включая залоговые программы).

Срок: от 3 месяцев до 5 лет (до 25 лет по специальным программам).

Ставка: 29,9 – 43,2% годовых.

ПСК: 24,8 – 43,2% в зависимости от пакета и срока.

Требования к заёмщику: гражданство РФ, возраст 14 - 70 лет, требуется только паспорт, справки о доходах и поручитель не нужны для сумм до лимита.

Оформление: полностью онлайн — заявка, дистанционный договор, карта будет доставлена бесплатно (если нет у клиента), без визита в офис.

Скорость одобрения и выдачи: решение — почти мгновенно (в день подачи заявки), выдача средств — обычно на следующий день или даже в день одобрения, включая доставку на карту курьером.

Дополнительные услуги: до 60 дней до первого платежа, бесплатное перечисление денег на карту Т‑Банк, бонус за безупречное погашение (перерасчет процентов).

Кредиты при неофициальной работе: заявки рассматриваются индивидуально.

Формальных требований к подтверждению занятости и дохода Т-Банк не предъявляет. При заполнении заявки без залога требуется только паспорт. Кредит до 5 000 000 рублей выдается на срок от года до 5 лет.

Повысить вероятность одобрения можно, если предоставить банку доступ к Госуслугам, где он возьмет необходимую информацию. Также имеет смысл взять страховку и предоставить залог.

10. 🏦 Банк Зенит — одобрение кредитов без формального трудоустройства

Банк Зенит

Рейтинг банка: ⭐⭐⭐⭐ 4,0 / 5.

Сумма: от 50 000 до 5 000 000 ₽ (в отдельных программах до 40 000 000 ₽ при залоге).

Срок: от 13 до 60 месяцев (до 5 лет, в залоговых вариантах — до 7 лет).

Процентная ставка: от 16,5% до 28,9% годовых при оформлении страхования жизни; без страховки — от 27,5% до 39,9% (ПСК ~ 24,22% – 42,24%).

Требования к заёмщику: гражданство РФ, возраст от 21 до 70 лет, стаж от 3 – 4 месяцев, регистрация в регионе присутствия банка, при суммах до 300 000 ₽ — только паспорт, при больших — справка о доходах.

Оформление: онлайн-заявка через сайт или мобильное приложение, заполнение анкеты от 5 минут, кредитный договор дистанционный, решение — в течение 1 – 2 рабочих дней.

Скорость одобрения и выдачи: первоначальное решение — до 2 дней, при небольших суммах (до 300 тыс.) возможен быстрый онлайн-скоринг и моментальное одобрение.

Дополнительные услуги: льготные программы для зарплатных клиентов и спец. категорий (военнослужащие, пенсионеры), возможность рефинансирования других займов.

Кредиты без официального трудоустройства: выдача возможна.

В банке Зенит есть экспресс от 50 до 300 тыс., не требующий справок с места работы. Если нужна другая сумма, будет можно оформить потребительский кредит.

Для уточнения шансов на получение займа Зенит предлагает предварительно проконсультироваться с кредитным специалистом. Оставить заявку на консультацию можно на сайте.

В 2025 году большинство банков требуют трудоустройства и стажа на последнем месте от 3 месяцев. Некоторые учреждения рассматривают заявки от заемщиков, которые работают неофициально и имеют стабильный доход.

При создании рейтинга учитывался ряд факторов:

Обязательно ли подтверждать официальную занятость и доход. Как правило, небольшие суммы банки дают по паспорту, без выписок и справок.

Ставка, переплата, скрытые комиссии. Полная сумма, которую заемщик должен отдать за пользование кредитом.

Требования к заемщикам. Принимает ли банк справки о доходе, полученном от неофициальной работы.

Можно ли в 2025 году брать кредиты без официального трудоустройства

Сегодня у лиц, работающих без оформления, сохраняется возможность взять кредит в банке. Каждый такой случай индивидуален. Человек может работать во фрилансе или получать зарплату в конверте. У некоторых есть пассивный доход, например, от долей в бизнесе.

В каждом случае банк может потребовать указать источник выплат и подтвердить их стабильность. Пакет документов, которые заемщику придется предоставить, определяется индивидуально.

✍️ На заметку: оптимально, если у вас есть карта в выбранном банке, и через нее регулярно проходят платежи. В этом случае вероятность одобрения повышается.

Заемщиков без официального места работы банки считают проблемными и зачастую предоставляют лишь небольшие суммы или требуют залог.

В последний год появилось еще одно ограничение. Банки обязаны контролировать предельную долговую нагрузку. Это негативно сказывается на шансах заемщиков, которые не могут подтвердить свой доход. Получить справку у неофициального работодателя, как правило, невозможно.

Пример: если у заемщика подтвержденный доход - 30 000, ежемесячная выплата по кредитам 10 000 и он хочет взять еще один с таким же платежом - будет отказ.

Как банки проверяют платежеспособность клиента с неофициальной занятостью

В каждой кредитной организации есть свои правила оценки платежеспособности клиентов. Это касается и трудоустроенных, и работающих неофициально. Если заемщик не может предоставить актуальные документы с места работы, банковский специалист может затребовать косвенное подтверждение дохода:

Документ о праве собственности на автомобиль или недвижимость.

Копию загранпаспорта, включая недавние отметки о визах и поездках.

Данные о банковских счетах и движении по ним.

Активно используются скоринговые модели, оценивающие риск невозврата кредита по целому ряду факторов. Скоринг проверяет кредитную историю и социальный портрет заемщика.

Социальный портрет -- это средство оценить поведение человека, аккуратность и своевременность выплат. Учитываются пол, возраст, семейное и социальное положение.

Информация для проверки поступает в систему из различных источников:

Бюро кредитных историй.

Государственные органы и организации. При заполнении анкеты клиент отмечает, что согласен на проведение банковской проверки. МВД предоставляет информацию о судимости и штрафах, ФНС -- об официальных источниках и суммах доходов, долгах по налогам. Служба приставов может рассказывать об алиментах и других принудительно взыскиваемых долгах, ЖКХ - о долгах за коммунальные услуги.

Собственные базы данных. Они есть в каждом банке и формируются на основе открытой и закрытой информации.

После анализа всей полученной информации делается вывод о платежеспособности клиента. Если он работает, пусть и без официального оформления, и исправно платит по ранее выданным займам, шансы на кредитование есть.

📌Важно: большое значение имеет ретроспективная информация. Это данные о предыдущих кредитах, их погашении, пользовании финансовыми услугами. Проверяется информация о прежних местах работы и доходах.

Чтобы повысить шансы на успех, погасите предыдущие кредиты, пользуйтесь банковским счетом и оформляйте страховку.

Как получить кредит, работая неофициально: пошаговая инструкция

В первую очередь, нужно выбрать банк. Оптимально - тот, с которым вы сотрудничаете. Он видит ваши поступления и расходы, и может предложить интересные условия по кредитованию.

Для оформления кредита нужно сделать следующее:

Внимательно изучайте условия. Они периодически меняются.

Заполните анкету. Все поля обязательны к заполнению.

Приложите паспорт и другие документы по запросу. Банк может затребовать СНИЛС, ИНН и все, что подтверждает доход. Например, выписку по счету.

Отметьте дополнительные услуги. Страховка не обязательна, но с ней шансы на одобрение будут выше.

Укажите, как хотите получить деньги. На карту, банковский счет, наличными в офисе.

Укажите день списания ежемесячного платежа. Некоторые банки позволяют приурочить этот день к получению дохода. Можно настроить автоматическое перечисление.

✍️ На заметку: получить ипотечный кредит без указания занятости тоже не получится. Банкиры обязаны следить за долговой нагрузкой клиентов.

Как повысить шансы на одобрение

Ситуации бывают разные, и банки это понимают. Для них главное -- чтобы вы расплатились по своему кредиту в срок. Убедить банковских сотрудников в том, что человек, работающий неофициально, будет платить, сложно, но возможно.

Проверьте свою кредитную историю. Дважды в год вы можете бесплатно обратиться в БКИ. Возможно, у вас есть невыплаченный кредит, о котором вы забыли, или просрочен платеж. Это нужно погасить.

По возможности, подтвердите занятость. Например, оформите самозанятость.

Подтвердите свой доход. Если вы работаете без официального оформления, подтверждением может быть выписка по счету.

Предоставьте банку залог. В этом случае требования к заемщикам менее категоричны.

Начните с небольших сумм. Если вам не нужна большая сумма, работайте с банками, которые выдают 50-100 тыс. без справок, в формате экспресс-кредита. Погашайте их в срок и улучшайте свой кредитный рейтинг.

Если каждое условие будет выполнено, вскоре вы получите от банка предложение.

Есть ли альтернатива банковскому кредиту

Если не получается воспользоваться банковским кредитованием, одна из альтернатив -- займ в МФО. Микрофинансовые организации лояльнее относятся к заемщикам. Однако средняя сумма там невелика, а процентная ставка может превысить 300.

Большая проблема микрозаймов -- штрафы за просрочку. Они могут кратно превышать сумму займа. Были случаи, когда заемщик, взявший 10 000, возвращал 100 000 и больше.

Обращение в МФО -- это крайняя ситуация. Более реально - оформление кредитной карты или приобретение товара в рассрочку.

К держателям кредитных карт банки предъявляют менее строгие требования, чем при кредитовании наличными. У карт есть льготный период, в течение которого заемные деньги можно вернуть без процентов.

✍️ На заметку: недостатки кредиток -- небольшой лимит и большие проценты. Лимит можно повысить, если активно пользоваться картой, своевременно погашать платежи. В 2025 году для роста лимита требуется также доступ к Госуслугам для подтверждения дохода.

Рассрочку дают некоторые магазины, если вы покупаете потребительский товар. Решение принимается индивидуально, а лимит не превышает 50 000 рублей.

Перед заполнением заявки внимательно читайте условия. Это повзолит избежать многих проблем и вопросов в будущем.

FAQ - вопросы и ответы о кредитах без подтверждения занятости

Рассмотрим, какие вопросы заемщики, не имеющие официального места работы, задают чаще всего. Это позволит избежать лишних ошибок и отказов при оформлении.

❓ 1. Можно ли сегодня получить кредит, если работаешь неофициально?

В 2025 году одно из требований к заемщикам -- официальное трудоустройство и стаж на последнем месте от 3 месяцев. Однако некоторые банки кредитуют и нетрудоустроенных заемщиков при условии, что они смогут показать стабильный доход.

❓ 2. Какие документы нужны при оформлении?

Обязательным является паспорт. Также банки вправе запросить СНИЛС, копию загранпаспорта или любого другого документа для подтверждения личности заемщика или ино платежеспособности. Полный список документов для кредитования лиц, не имеющих официальной занятости, зависит от источника дохода.

❓ 3. Нужно ли предоставлять справку о доходах?

Для небольших сумм (до 100 000, в некоторых банках выше) справка не требуется. Выше - нужно подтвердить доход. Кроме справки это могут быть выписки по счетам, квитанции на доставку социальных выплат.

❓ 4. Почему отказывают в кредите и как повысить шансы?

Частые причины для отказа -- отсутствие легального дохода, слишком большая долговая нагрузка, плохая кредитная история. Постарайтесь погасить часть текущих займов и предоставьте банку залог или подтвердите доход.

❓ 5. На какие кредиты можно рассчитывать без официальной занятости?

Без подтверждения трудоустройства и дохода некоторые банки дают быстрые займы. Это небольшие суммы, до 100 000 -- 300 000, которые можно получить по паспорту. Есть возможность взять простой кредит под залог, однако в этом случае каждая организация выдвигает собственные требования. Также можно обратиться в МФО, однако там очень высокая процентная ставка и большие штрафы.

❓ 6. Как банки принимают решение по заявке?

Все банки принимают решения согласно собственной стратегии. Обычно проводится комплексная проверка: кредитная история, социальный профиль, наличие подтвержденного дохода, возможные штрафы, судимости, банкротство.

Отзывы клиентов

Клиенты Альфа-Банка отмечают оперативность и качество работы сотрудников, решение пользовательских проблем.

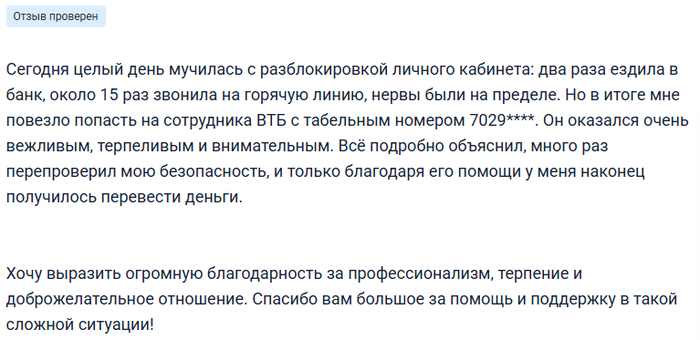

Заемщики ВТБ говорят о сложностях с разблокировкой личного кабинета, однако отмечают работу сотрудников поддержки.

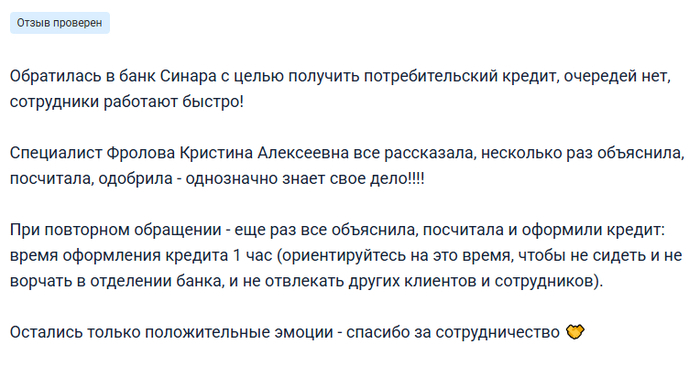

Заемщики Синары отмечают работу сотрудников в офисах, внимательное отношение к клиентам и скорость работы.

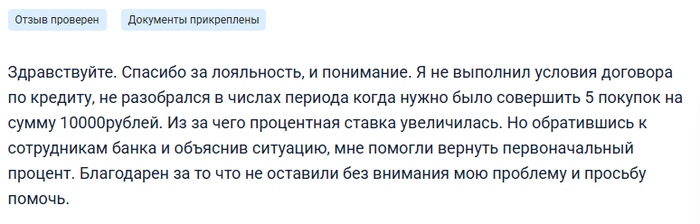

У клиентов Совкомбанка есть сложности с пониманием отдельных нюансов договора, однако о работе поддержки они высказываются в положительном ключе.

Заключение

В 2025 году требования к заемщикам ужесточились. Чтобы брать кредиты без официального трудоустройства, клиентам нужно подтвердить стабильный доход и следить, чтобы долговая нагрузка не превышала 50%. Для этого в банк придется предоставить полный пакет документов, которые подтверждают уровень заработка и легальность его получения.

Похожие материалы:

Получить кредит с плохой кредитной историей 🔹 перейти 🔹

Ссылки на ресурсы партнёров, размещённые в настоящем материале, актуальны по состоянию на 30.09.2025 год.

В случае, если ссылка неактивна или ведет на сторонний ресурс - просьба обратиться за получением актуальной ссылки по адресу электронной почты - banki.lab@mail.ru.

Реклама АО Банк Синара, ИНН 6608003052; АО «АЛЬФА-БАНК», ИНН 7728168971; ПАО «Банк ПСБ», ИНН 7744000912; АО КБ «Пойдём!», ИНН 5401122100; ПАО «Совкомбанк», ИНН 4401116480; ПАО «АК БАРС» БАНК, ИНН 1653001805; «Азиатско-Тихоокеанский Банк» (АО), ИНН 2801023444; Банк ВТБ (ПАО), ИНН 7702070139; АО «ТБанк», ИНН 7710140679; ПАО Банк ЗЕНИТ, ИНН 7729405872.