Онлайн казино

Для того что-бы понять как можно вернуть свои деньги обратно если вас развели, а если вы ставите ставки в казино, букмекерах, форексах, бинарках и чем угодно еще, то вас совершенно точно развели, вам надо сначала прочесть наш маленький FAQ на основе вопросов/утверждений, которыми забрасывают чатики нашего канала Bad Bank на предмет что легально, что не очень. Оговоримся сразу - знать все законы мира и все правила платежных систем нельзя - этой отрасли знаний при желании можно посвятить пол-жизни после хорошего высшего образования на юр. факе, скажем больше люди кто читали/писали/постояли-рядом когда писался закон о Национальной Платежной Системе (ФЗ-161-ФЗ) - по слухам до сих пор плохо спят, а штрафы платежных систем выписывают в централизованных офисах платежных систем Visa & MasterCard всего в двух точках мира - настолько это сложно, и все же есть некие прописные истины.

Вот они:

1. Может ли Российский банк эквайрер обслуживать зарубежное юр. лицо и платить средства этому юр.лицу за рубеж? Ответ: нет, не может. Во-первых это запрещено правилами Visa/Mastercard - это называется cross-boarding, разрешается принимать на обслуживание только торговые предприятия из своего региона (в случае России - это wow Россия). Правила Visa/MC являются в своем роде частью закона о Национальной Платежной Системе (ФЗ-161-ФЗ), поэтому их несоблюдение - это нарушение федерального законодательства. Во-вторых, банк для открытия банковского счета компании не-резидента, в случае если он есть, должен убедиться, что не-резидент - стоит на учете в ФНС России (компании помойки очевидно там не стоят). Об этом говорит в свою очередь налоговое законодательство. Еще 100500 инструкций ЦБ России и ада Росфинмониторинга мы даже не берем в расчет (хотя стоило-бы).

2. Может ли Российский банк эквайрер принимать платежи за онлайн-казино и букмекеров (не входящих в систему ЦУПИС), Форекс-брокеров (без лицензии ЦБ России), бинарных-опционов через компании-электронные кошельки, не являющихся реальными "настоящими" электронными деньгами? Не заморачивайтесь с вопросом "а что есть настоящие", в России как известно бьют не по паспорту и ответ - нет не может. Во-первых есть понятие MCC код (Merchant Category Code) - аналог ОКВЭД в России, который присваивается каждому торговцу в системах Visa/MasterCard/МИР. На сегодняшний день для всех (!) вышеперечисленных типов бизнеса он один - 7995 (азартные игры). Согласно правилам МПС нарушение кода 7995 является серьезным нарушением и карается суммой в 25 000 долларов (ну примерно) за каждый выявленный случай (то есть за сайт-зеркало). Именно так летом 2020г РФИ Банк умудрился получить штрафов на миллион долларов (сам банк то стоит меньше) от Visa Intl. Вы удивитесь, но при приеме платежей через е-деньги для 7995 сделано исключение - в случае если через "кошелек" проходят такие транзакции, то весь кошелек должен иметь код 7995. Транзакции по этому коду например закрыты в системе МИР полностью, как и во всех банках США - попросту карта не пройдет в оплату. Принимая на обслуживание такие транзакции через е-деньги банк делает вид (пока его не поймают) что не замечает, что за транзакции идут в кошельке. Поскольку соблюдение правил платежных систем - это требование закона 161-ФЗ, то нарушение этого правила - это нарушение федерального закона.

3. Есть ли код 7995 у тех сайтов, которые массово выявляет наш канал? Нет, и быть не может - получение этого кода возможно только при официальной регистрации азартного бизнеса в банке, именно как азартного со всеми вытекающими лицензиями в России, и для этого кода есть масса ограничений, в том числе полная идентификация плательщика.

4. Дальше больше. Большинство банков принимает платежи через псевдо-зарубежные кошельки через так называемый "неттинг" - это договор (порождение юристов из ада) смысл которого сводится к тому, что банк заключает договор с кошельком как с системой денежных переводов (ну как будто с Western Union) и формально считает такие операции денежными переводами физ. лиц из зарубежа, а транзакции псевдо-выигрышей (псевдо - потому-что люди в основном то проигрывают, выигрыши - это вывод дохода самого казино на подставные банковские карты) оформляют как денежные переводы внутрь России, далее проводят "неттинг" - то есть взаимозачёт этих входящих и исходящих средств и не поверите - они до копейки совпадают (сколько ввели - столько и вывели), то есть вообще осуществляют классический обнал в нарушение всех мыслимых правил 115-ФЗ (еще один закон из ада, собственно один из самых строгих в банковском мире - платежи блокируют даже за вздох не вовремя и цвет носков директора), не говоря уже о правилах Visa и MasterCard. Начиная с июня 2020г ЦБ России требует регистр ировать в особом реестре все такие псевдо кошельки и системы денежных переводов. Указанный метод работы - это уже не просто нарушение закона и правил платежных систем, это финансовый криминал в чистом виде, поскольку происходит полная подмена декларируемой деятельности (денежные переводы) - реальной (прием платежей за незаконный бизнес).

5. Глупый вопрос. Может ли банк оформить договор с торговой точкой по продаже бассейнов, а через нее прогонять транзакции казино? Ответ армянского радио: за идиотизм статьи нет, но в остальном не может.

6. А как вообще банки это делают? В основном крупные банки принимают на обслуживание еле живые банки и такие-же компании с лицензиями ЦБ (т.н. НКО - небанковские кредитные организации) таким образом обрушивая всю мощь регуляторов и расследований на и так не очень живого посредника. Раз его лицензия - ему и отвечать перед ЦБ. А уже еле живой банк или НКО массово подключают все виды "помоек" на эквайринг.

7. Отвечает ли весь банк по закону за обслуживание незаконного бизнеса с точки зрения уголовного кодекса? Банк как институт - вряд-ли. Сотрудники банка - только в том случае, если обоснованно реально вовлечены в "прикрытие" такого бизнеса - в таком случае они либо "подельники" той преступной группы, которая организовала бизнес например онлайн-казино (как правило из славной Украины), либо организаторы обналички самостоятельно.

8. А много ли за это посадили? Ответ - очень много. Быть сотрудником банка в России - это очень тяжелая и не всегда благодарная работа. Еще немного и будет не лучше "дропа" для мошенников по банковским картам. Колонии и СИЗО забиты под завязку откровенно тупеющими сотрудниками банков.

А как поднять бабла?

А очень очень просто читатель. И очень многие поднимают. Дело в том, что есть две непреложные истины, исходя из описанного выше. Во-первых вы можете всегда оспорить любую транзакцию по Visa/MasterCard/МИР и во-вторых поскольку банк изначально скрывает чем на самом деле занимается его клиент - он всегда при всех обстоятельствах проиграет спор.

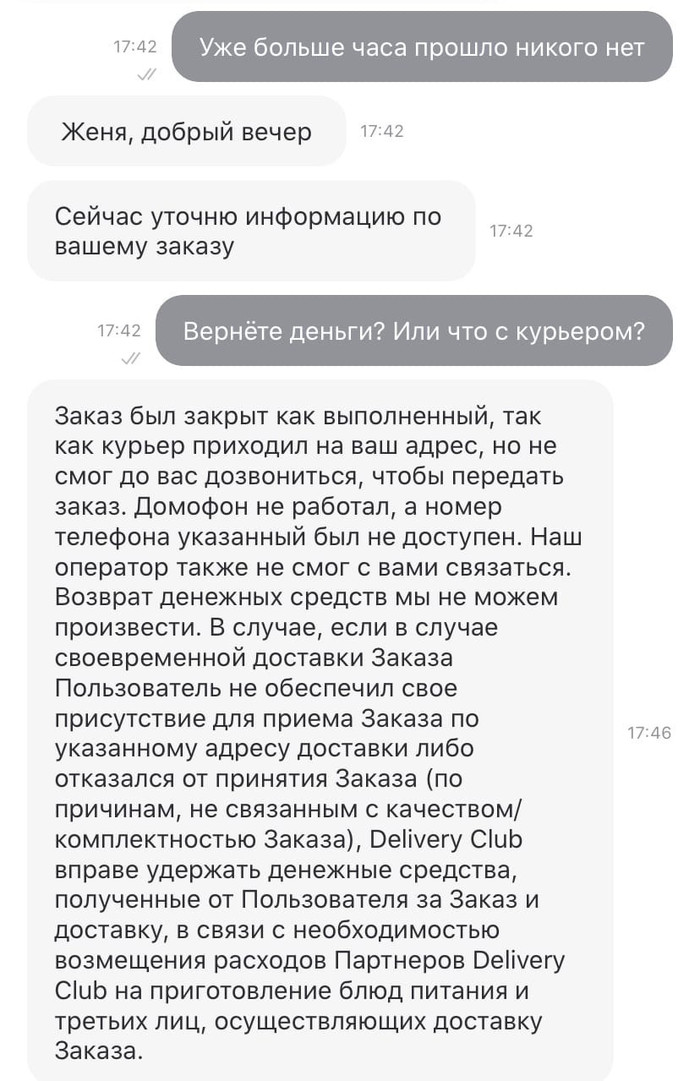

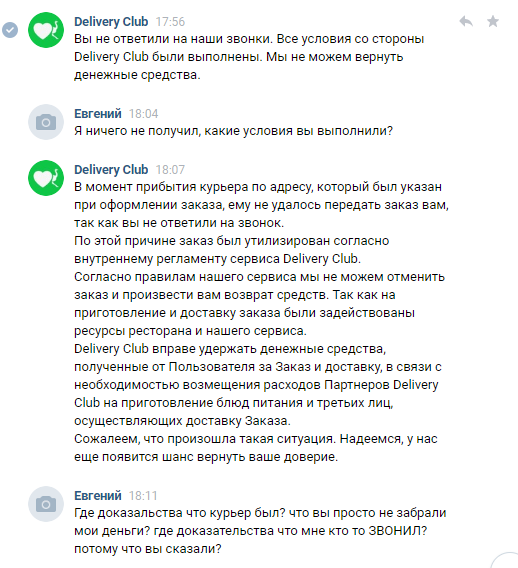

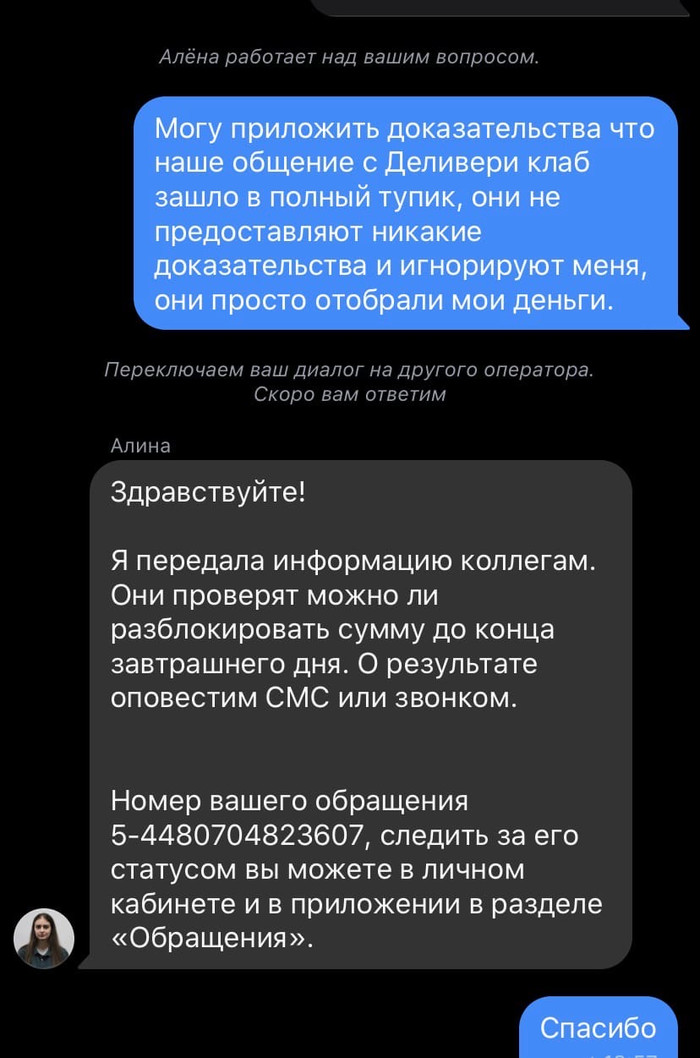

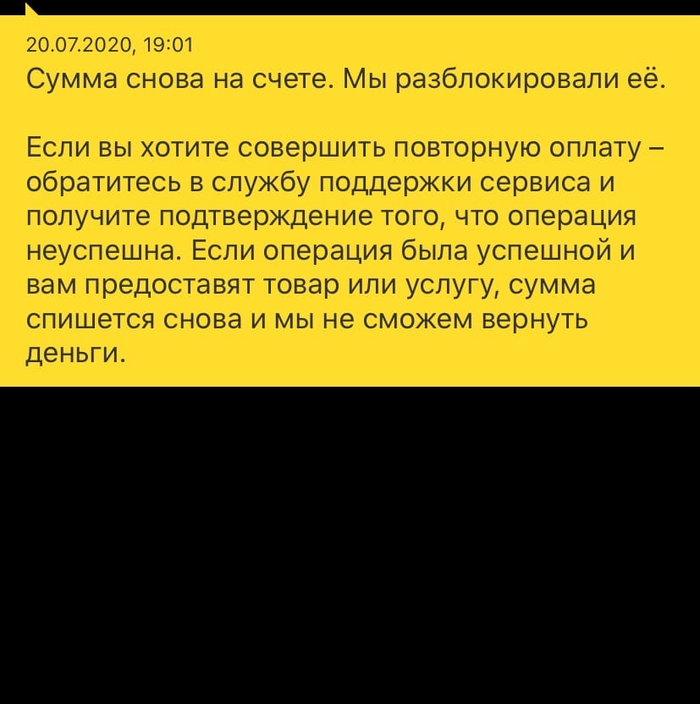

По любой транзакции в срок до 120 дней (это важно!) от транзакции владелец карты может опротестовать платеж по правилам Visa/MasterCard/МИР. Такое опротестование называется ChargeBack. В свое время на этом способе очень нехило обогатились граждане в США пока не ввели коды 7995 и регулирование. Российские банки ненавидят проводить заявления на возврат по картам (Chargeback), но не проводить тоже не могут - правила платежных систем непререкаемы как и закон. При заявлении на chargeback вы указываете причину - если причина "карта не моя", Вас читатель пошлют обоснованно далеко, потому-что СМС верификация (она же называется по банковски 3d-secure) подтверждает, что плательщик вы. Если же вы напишите, что услуга не оказана (есть такая формулировка) то в независимости ни от чего, даже войны и пандемии, вы получите деньги обратно, сколько бы вы не проиграли и как - по одной простой причине: банк эмитент отправляет транзакцию в Visa/MasterCard/МИР и далее запрашивается позиция экваера, и вот тут у экваера наступает извините то самое место, где совсем совсем не светит солнце, потому-что не важно что у него там написано за услуга, хоть бассейн, хоть е-деньги, хоть переводы - из вашего обьяснения следует, что вы играли в казино (Форексе, бинарке итп). И все. Писец котенку. Экваейру просто нечего отвечать - он не может подтвердить оказание услуги, у него вообще другая услуга оформлена за торговой точкой. И не важно если торговая точка давно испарилась - отвечает чеканной монетой сам банк. Поэтому нечистоплотные люди (совсем не как вы, читатель), проигрывают-выигрывают побольше скажем месяца 4 подряд, а потом идут в банк и принудительно забирают вообще все деньги которые платили в онлайн-казино. До копейки. Именно так в штатах вся индустрия чуть не закрылась по началу. А в России это прекрасно работает до сих пор! Проверено. Сумма не имеет значения. Можно потренироваться на копейках.

ВАЖНО: Все это не сработает на букмекерах в ЦУПИС, Форекс-брокерах с лицензией с ЦБ. Они платят налоги, зарегистрированы верно в банках эквайерах и просто ответят вам что услуга оказана. Таковых впрочем - 0.5% от всего рынка. Может и меньше.

Единственный минус этой истории - длительность проведения chargeback. Этот процесс занимает от двух недель до 3-ех месяцев, хотя оно того и безусловно стоит.

И сегодня мы расскажем вам то читатель, что не знали пока что те, кто знали про описанный выше способ.

А как ускорить подьем бабла?

А вот теперь, начиная с октября 2020г - с открытия нашего канала, где мы публикуем какой банк принимает платежи для какого преступника и главное какой именно у него терминал в системах Visa & MasterCard - это стало очень и очень просто. Дело все в том, что есть три ключевых момента: все описанное выше безусловно прекрасно известно самим банкам эквайерам, где обслуживают преступников и к тому-же банк (часто в отличие от тупого незаконного онлайн-казино) знает и еще одну истину - чем дольше барахтаешься, тем больней прилетит. Другими словами лучше не ждать пока Visa, Mastercard, ЦБ, Росфинмониторинг и МВД придут с вопросами - ответы стоят дорого, только у Visa & Mastercard по 25 000 долларов за каждый обнаруженный сайт. ЦБ, МВД и Финмон (да простит нас государство за тонкие намеки) - стоят значительно дороже. И наконец в третьих - любая торговая точка может по просьбе банка осуществить добровольный возврат средств. В совокупности это означает, что банк эквайер всегда при любом "чихе" немедленно заставляет отдать деньги торговца по жалобам как можно быстрее.

Поэтому если вы знаете банк эквайер незаконного онлайн-казино и номер терминала - то ваш возврат средств становится можно сказать мгновенным и делается это вот так:

1. Вы оформляете заявление на chargeback в своем банке эмитенте. (Лучше это сделать в любом случае). Указываете причиной - не оказана услуга.

2. Вы пишете в ЦБ России (на сайте форма жалобы есть): Я гражданин Вася Пупкин. Играл вот на этом сайте онлайн-казино______ и проиграл мои средства в таком-то объеме_______ по банковской карте за номером___________. Из средств массовой информации (телеграм канал BadBank например) мне стало известно, что упомянутое онлайн-казино (форекс, бинарные опционы итп) принимает платежи по банковским картам через терминал_______ через банк эквайер________. Обращаю ваше внимание - номер терминала является уникальным идентификатором соответствующего договора банка и торговой точки. Ознакомившись с действующим законодательством я обнаружил, что поскольку я не проходил идентификацию для осуществления ставки как того требует федеральное законодательство, из этого следует, что упомянутое онлайн-казино не имеет лицензии на осуществление игорной деятельности в Российской Федерации, действует незаконно и соответственно не может принимать платежи через Российские банки. На основании этого я делаю вывод, что меня ввели в заблуждение и оказывали сервис, который не могли оказывать по закону. Прошу Вас провести проверку в данном отношении в отношении Банка_______, а так же оказать содействие в возврате мне потраченных мною средств.

3. Вы пишите заявление (можно в онлайне) в МВД по адресу вашей регистрации примерно тот же текст, добавляя где вы физически были расположены (это место преступления по закону) : Я гражданин Вася Пупкин. Находясь по адресу _______ с моего персонального компьютера ЭВМ играл вот на этом сайте онлайн-казино______ и проиграл мои средства в таком-то объеме_______ по банковской карте за номером___________. Из средств массовой информации (телеграм канал BadBank например) мне стало известно, что упомянутое онлайн-казино (форекс, бинарные опционы итп) принимает платежи по банковским картам через терминал_______ через банк эквайер________. Обращаю ваше внимание - номер терминала является уникальным идентификатором соответствующего договора банка и торговой точки. Ознакомившись с действующим законодательством я обнаружил, что поскольку я не проходил идентификацию для осуществления ставки как того требует федеральное законодательство, из этого следует, что упомянутое онлайн-казино не имеет лицензии на осуществление игорной деятельности в Российской Федерации, действует незаконно и соответственно не может принимать платежи через Российские банки. На основании этого я делаю вывод, что меня ввели в заблуждение и оказывали сервис, который не могли оказывать по закону. Прошу Вас провести проверку в данном отношении в отношении указанного казино, а так же Банка_______, а так же оказать содействие в возврате мне потраченных мною средств. Ь

4. Вы пишете такое же (ну почти) заявление в Росфинмониторинг (форма где-то должна быть на сайте): Я гражданин Вася Пупкин. Находясь по адресу _______ с моего персонального компьютера ЭВМ играл вот на этом сайте онлайн-казино______ и проиграл мои средства в таком-то объеме_______ по банковской карте за номером___________. Из средств массовой информации (телеграм канал BadBank например) мне стало известно, что упомянутое онлайн-казино (форекс, бинарные опционы итп) принимает платежи по банковским картам через терминал_______ через банк эквайер________. Обращаю ваше внимание - номер терминала является уникальным идентификатором соответствующего договора банка и торговой точки. Ознакомившись с действующим законодательством я обнаружил, что поскольку я не проходил идентификацию для осуществления ставки как того требует федеральное законодательство, из этого следует, что упомянутое онлайн-казино не имеет лицензии на осуществление игорной деятельности в Российской Федерации, действует незаконно и соответственно не может принимать платежи через Российские банки. На основании этого я делаю вывод, что меня ввели в заблуждение и оказывали сервис, который не могли оказывать по закону, действуя в том числе очевидно вопреки закона 115-ФЗ. Прошу Вас провести проверку в данном отношении в отношении указанного казино, а так же Банка_______, а так же оказать содействие в возврате мне потраченных мною средств.

5. Вы пишете ну совершенно такое же письмо в ФНС России (вот там точно форма есть - премьер Мишустин в бытность главы ФНС цифровизовал всю Россию трижды). Именно ФНС России курирует ограничения для онлайн-казино и сходных незаконных рынков: Я гражданин Вася Пупкин. Находясь по адресу _______ с моего персонального компьютера ЭВМ играл вот на этом сайте онлайн-казино______ и проиграл мои средства в таком-то объеме_______ по банковской карте за номером___________. Из средств массовой информации (телеграм канал BadBank например) мне стало известно, что упомянутое онлайн-казино (форекс, бинарные опционы итп) принимает платежи по банковским картам через терминал_______ через банк эквайер________. Обращаю ваше внимание - номер терминала является уникальным идентификатором соответствующего договора банка и торговой точки. Ознакомившись с действующим законодательством я обнаружил, что поскольку я не проходил идентификацию для осуществления ставки как того требует федеральное законодательство, из этого следует, что упомянутое онлайн-казино не имеет лицензии на осуществление игорной деятельности в Российской Федерации, действует незаконно и соответственно не может принимать платежи через Российские банки. На основании этого я делаю вывод, что меня ввели в заблуждение и оказывали сервис, который не могли оказывать по закону, прошу Вас ограничить возможность приема платежей для данного онлайн-казино и провести проверку по данному вопросу. Прошу Вас провести проверку в данном отношении в отношении указанного казино, а так же Банка_______, а так же оказать содействие в возврате мне потраченных мною средств . 6 эквайер________, то есть ВАШУ организацию. Обращаю ваше внимание - номер терминала является уникальным идентификатором соответствующего договора банка и торговой точки. Ознакомившись с действующим законодательством я обнаружил, что поскольку я не проходил идентификацию для осуществления ставки как того требует федеральное законодательство, из этого следует, что упомянутое онлайн-казино не имеет лицензии на осуществление игорной деятельности в Российской Федерации, действует незаконно и соответственно не может принимать платежи через Российские банки. На основании этого я направил запросы и заявления (копию прилагаю) в ЦБ России, Росфинмониторинг России, ФНС России, МВД России и конечно Visa & Mastercard и разумеется оставил заявление на оформление chargeback в моем банке-эмитенте. Прошу вас в соответствии с правилами платежных систем (good faith) незамедлительно осуществить возврат по всем операциям по моей банковской карте по указанному онлайн-казино. Вынужден уведомить Вас о том, что ответ вашего банка на мое письмо может быть приложен к дальнейшему взаимодействию меня как гражданина и регуляторов к кому я обратился, а так же правоохранительным органам. Спасибо заранее за содействие!

Можете быть уверены читатель. Деньги вы получите обратно, возможно даже лишние, ну где-то от 24 секунд до 24 часов.

Потому-что если вы их не получите произойдет примерно следующее: сначала банк оштрафует Visa & MasterCard на 25 000 долларов за сайт, затем в банк зайдут из ЦБ, ФНС, Финмониторинга и МВД и конечно уйдут, к своему удовольствию и неудовольствию банка равному стоимости консультационных услуг на всех упомянутых. Чуть позже в банк придет ваш Chargeback и банк деньги вынужденно отдаст в любом случае.