Выездной ценз хотят повысить: должникам дадут чуть больше свободы (но не всем).

В Госдуму внесли законопроект, в котором предлагается повысить лимит долга, при котором приставы могут запретить выезд из страны: с 30 000 до 90 000 рублей.

👉 Что хотят изменить:

- Сейчас выезд ограничивают, если общий долг (не по алиментам и не по вреду здоровью) — от 30 000 ₽.

- Законопроект предлагает увеличить эту планку до 90 000 ₽ — мол, инфляция, жизнь дорожает, а должник всё тот же.

- Это коснётся долгов за налоги, ЖКХ, штрафы ГИБДД и прочее бытовое.

👌 Что остаётся по-старому:

- Если долг от 10 000 ₽ — но он по алиментам, моральному или имущественному вреду — ограничение на выезд сохраняется.

- То есть, «семейные» и «вредные» долги по-прежнему держат за шиворот крепко.

Итог:

Те, кто задолжал за мусор и отопление, скоро смогут свободно покинуть Родину — возможно, даже навсегда. А вот тем, кто задолжал бывшей, — придётся летать разве что во сне. 😴

В 2023 году у нас в Липецке было совершено очень интересное преступление (подробнее, со ссылками на СМИ, тут), а спустя два года правоохранительные органы раздали не менее интересные наказания, о чем и хотелось бы посоветоваться. Кому лень лазить по ссылкам: суть в том, что в период с 2022 по 2023 год со стоянки ответственного хранения судебных приставов Липецкой области, пропало несколько десятков автомобилей. По итогу, оказался виноват только последний (нанятый) директор фирмы, которая осуществляла охрану (хотя при пропаже 6 машин директором был вообще другой человек), а приставы отделались лёгким испугом. Их даже в халатности не обвинили. И вот про халатность хотелось бы поговорить. Ниже я приведу данные из уголовного дела, а в конце у меня есть несколько вопросов к знатокам, поскольку мы тут в Липецке одни уже всё это не вывозим. Если сможете что-нибудь посоветовать, будем благодарны.

Итак, согласно показаниям судебных приставов-исполнителей, начиная с августа 2023 года и вплоть до конца октября им различными способами (кому прямо от руководства, кому от представителей банков, в пользу которых приставы изымали автомобили) стало известно, что ответственный хранитель совершает незаконные действия в отношении арестованного имущества вверенного ему на хранение. Эти показания подтверждаются заведённым приставами КУСПом, который датирован 17 августа 2023 года, где в особых приметах указано, что автомобиль был передан ответственным хранителем третьему лицу. Таким образом можно утверждать, что руководство ФССП России по Липецкой области знало о противоправных действиях ответственного хранителя, как минимум ещё с начала августа 2023 года и можем утверждать, что 17 августа 2023 года оно это знало со 100 процентной точностью (поскольку именно этим числом датирован КУСП 53 заведённый сотрудниками ФССП).

Зная это руководство ФССП России по Липецкой области не сделало ничего. Это мы тоже знаем точно, поскольку, если бы оно просто приказало проверить сохранность автомобилей (что вроде бы логично), то непременно была бы обнаружена пропажа автомобилей тех пострадавших, которые (это точно установило следствие) были угнаны ещё в 2022 году, и более на стоянку не возвращались. А когда это было бы обнаружено, то, прочитав договор с компанией занимающейся охраной арестованного имущества (к слову, договор был на безвозмездной основе), приставы легко бы заметили, что это нарушение п. 1.5., где прямо указано что третьим лицам автомобили передавать запрещено. Если бы они это сделали, и расторгли бы договор, то два десятка машин не было бы угнано (это тоже можно утверждать точно, поскольку в августе они ещё были на месте - согласно данным следствия). Однако, ничего из этого сделано не было. До конца 2023 года договор оставался в силе, тот же человек “охранял”машины, а приставы в этот период даже продолжали ставить новые к нему на стоянку.

По итогу, ответственный хранитель отправился на СВО, люди остались без собственности и с прежними долгами, а приставы по мнению Липецкого СК не виновны даже в халатности, поскольку “нельзя со 100 процентной уверенностью утверждать, что эти автомобили не были бы угнаны”.

Собственно, вопросы вот какие:

Тут правда, с точки зрения, закона не усматривается вина приставов?

Если все таки усматривается, то каким образом можно убедить следствие, что надо завести дело? Есть для этого какие-то пути?

Вообще, если есть мысли по этой ситуации, напишите пожалуйста.

Всё банально и просто. Был арест счетов на 30000р. С зарплатной карты в день зарплаты эту сумму списали, что ожидаемо. Позже я перевёл деньги на свою карту другого банка. И там опять сняли эти деньги. Пошёл к приставам, написал заявление. Мне сказали, что ок, но скорее всего ничего не вернут, так как арест был везде и нехуй было делать перевод. Что делать и как быть? И законно ли это? Получается до снятия ареста я не могу делать себе переводы? А снимается он примерно месяц.

Имеется неадекватный сосед, ранее сидел за наркотики, сейчас имеет судимость за легкие телесные, не работает (!) живет на детские пособия своей сожительницы, пьет, агрессивен, когда выпьет, трезвый труслив.

Я с ним в контрах, тк не позволяю мешать мне спать, когда пьет. У него имеется 7 долгов по административным штрафам (один связан с транспортным средством) и по решению суда по уголовке на общую сумму более 170 тысяч. Долги висят с 2024 года.

Я читала, что если не оплачивать штрафы, то могут привлечь к административному аресту или обязательным работам.

В ФССП писала, в Прокуратуру писала, мне кажется, им все-равно.

В какие инстанции писать, чтобы признали, что сосед злостно уклоняется от уплаты административных штрафов и заменили оплату штрафов на арест или обязательные работы?

Как заставить платить по уголовному делу в бюджет и истцу (не мне) по решению суда?

Он нигде не работает, дохода на карту нет, имущества нет.

Объясню, какие реальные способы есть, чтобы вылезти из долгов по кредитам законно.

В своей юридической практике я сотни раз видел, как люди оказываются в сложных финансовых ситуациях и попадают в долговую яму. Это не всегда связано с безответственностью или ленью, как многие привыкли думать. Чаще всего причина в том, что человек просто не знает, как избавиться от долгов, куда обратиться за помощью, какие шаги предпринять.

Знайте, что если у вас кредиты и займы, есть неоплаченные налоги, долги по ЖКХ — это не конец. Даже в самых трудных обстоятельствах есть законные решения. Расскажу, как вылезти из долговой ямы, какие законные варианты существуют.

Что будет, если пустить ситуацию на самотёк

Когда долги растут, проценты множатся, многим так хочется поддаться иллюзии и думать, что всё как-то само собой уладится. Но, к сожалению, чуда не произойдёт (и как живот у беременной гимназистки — не рассосётся). Кредиторы не забудут о вас, а проблемы не исчезнут, если их игнорировать. Напротив, ситуация будет только ухудшаться с каждым днём.

Чем дольше вы откладываете решение освободиться от долгов, тем больше они становится. Проценты, штрафы, пени — всё это увеличивает сумму задолженности. Банки редко идут на уступки, максимум — могут простить часть штрафов, но основной долг останется. И если вы не начнёте действовать, процесс взыскания запустится автоматически.

Сначала с вами будет работать внутренняя служба взыскания банка. Это ещё относительно мягкий этап: звонки, напоминания, просьбы погасить долг. Но если вы продолжаете не платить, банк подаст в суд. После этого кредитор получит исполнительный документ, и вашим делом займутся судебные приставы. А это уже серьёзно.

Приставы арестуют ваши банковские счета, начнут списывать поступления, имеют право наложить арест на имущество. Квартиры (кроме единственного жилья), машины, дачи могут продать на аукционе, чтобы частично покрыть задолженность. И это далеко не всё.

Порой банки не доводят дело до суда, а просто продают ваш долг коллекторским агентствам. И вот тут начинается самое неприятное. Коллекторы нередко действуют жёстко и агрессивно: постоянные звонки, угрозы, визиты домой. Они могут беспокоить ваших родных и близких, коллег и соседей. Это портит отношения и сильно бьёт по вашей репутации и эмоциональному состоянию.

Признать, что вы не справляетесь, — это не слабость, а первый шаг к выходу из сложной ситуации. Не ждите, что всё «рассосётся» само. Начните действовать уже сегодня. Чем раньше вы возьмёте ситуацию под контроль и решите вылезти из долгов, тем больше шансов сохранить имущество, нервы, средства и здоровье.

Хочу избавиться от долгов!

5 популярных, но не всегда эффективных способов избавиться от долгов

Когда долги начинают душить, а кредиторы звонят чаще, чем друзья, многие люди хватаются за любые способы облегчить своё финансовое положение. Однако далеко не все из них работают, а некоторые и вовсе усугубляют ситуацию. Расскажу о самых распространённых вариантах борьбы с долгами.

Реструктуризация в банке

Идея реструктуризации кажется спасением: банк пересмотрит условия кредита, снизит ежемесячный платёж, а вы сможете вздохнуть свободнее. Но на практике всё не так радужно. Банки не спешат идти навстречу должникам, особенно если у вас уже есть просрочки. Одобрение получают единицы, и чаще всего это те, кто ещё не успел «запятнать» свою кредитную историю. А если вы уже по уши в долгах, шансы на реструктуризацию стремятся к нулю.

Кроме того, банки снижают ежемесячный платёж «растягиванием» срока платежа, а не прощением его части. Поэтому общая переплата увеличивается.

Новые микрозаймы на погашение старых долгов

Когда день платежа по кредиту близок, а денег нет, то в голову закрадывается шальная мысль о микрозайме. Это быстро, просто и дают всем. Но на этом плюсы заканчиваются. Процентные ставки в МФО — не просто выше облаков, это космос! Они составляют до 0,8% в сутки. А при просрочке есть ещё штрафы и пени. Оформляя микрозаём, вы рискуете попасть в ещё большую долговую яму, из которой выбраться самостоятельно будет практически невозможно.

Финансовые консультанты и «антиколлекторы»

Рынок услуг по «спасению» должников растёт как грибы после дождя. Финансовые консультанты обещают помочь с долгами, а антиколлекторы — защитить от звонков кредиторов. Но чаще всего это пустая трата денег. Консультанты дают советы, которые вы и так могли бы найти в интернете, а антиколлекторы просто отправляют шаблонные письма банкам. Реальной помощи от них мало, а вот ваш бюджет они точно подорвут.

Кредитные карты

Кредитные карты с небольшими лимитами и льготным периодом — ещё один популярный способ «заткнуть дыру» в бюджете. Но это лишь временное решение, которое не устраняет проблему, а откладывает её. Как только льготный период заканчивается, проценты начинают капать, и вы снова оказываетесь в минусе. Это как пытаться тушить пожар бензином — эффект будет обратным.

Продажа имущества

Метод действительно иногда может помочь людям избавиться от долгов. Вы продаёте машину, вторую квартиру или дачу и оплачиваете все финансовые обязательства. Нужно понимать, что если погасить только часть кредита и потом снова не платить, то долг быстро вырастет до прежних размеров.

Кроме того, многим должникам нечего продавать. У них нет дачного домика в деревне, запасного жилья, а старая машина стоит крайне мало и для погашения долга явно не годится.

Попытки выбраться из долговой ямы с помощью этих методов чаще всего приводят к ещё большим проблемам. Если вы оказались в сложной финансовой ситуации, важно не хвататься за первое попавшееся решение, а трезво оценить свои возможности и рассмотреть более эффективные варианты, такие как банкротство физического лица. Это не стыдно — это единственное, что действительно работает!

Важно: нередко люди в страхе перед кредиторами и коллекторами продают даже единственное жильё за долги. Но в банкротстве вам точно его оставят, а долги спишут! Поэтому не спешите с выбором и думайте головой.

Что такое банкротство

Банкротство физических лиц — это не страшное слово, а реальный шанс начать жизнь с чистого финансового листа. Представьте, что вы тонули в море долгов, а тут вам протянули спасательный круг. Именно так работает процедура банкротства: она помогает людям, которые оказались в безвыходной ситуации, избавиться от долгов законным способом.

Важно понимать, что это не про «убежать от ответственности». Это про честное признание того, что вы больше не можете справляться с финансовой нагрузкой. Закон даёт возможность не просто списать долги, но и сделать это цивилизованно, без страха перед коллекторами, судами и постоянными звонками от банков. Это как нажать кнопку «перезагрузка» в своей жизни.

Многие боятся слова «банкрот», потому что оно кажется чем-то постыдным или пугающим. Но от долгов нужно избавляться! И банкротство — это эффективный инструмент, который создан для помощи должникам. Да, процедура требует времени и определённых усилий, но результат того стоит.

Вы больше не будете жить в постоянном стрессе, боясь, что завтра арестуют все счета или придут судебные приставы. Вместо этого вы сможете спокойно строить планы на будущее.

Банкротство доступно практически каждому. Неважно, работаете ли вы официально, есть ли у вас имущество. Главное — быть гражданином России и иметь долги, которые вы объективно не можете погасить. Причём сумма долга может быть любой: от нескольких сотен тысяч до миллионов рублей. Закон одинаково защищает всех.

Процедура банкротства — это не только про то, как вылезти из кредитных долгов, но и про защиту ваших интересов. Например, если у вас есть единственное жильё, его не заберут. А если у вас есть дети, вам оставят прожиточный минимум, чтобы вы могли обеспечивать семью, пока длится процедура.

Если вы чувствуете, что долги стали для вас непосильной ношей, не бойтесь сделать первый шаг и обратиться к опытным юристам, которые специализируются на списании долгов граждан.

Что происходит во время процедуры банкротства

Процедура банкротства физического лица позволяет избавиться от огромных долгов. Но это сложный процесс, который состоит из нескольких этапов. Каждый из них требует внимательного подхода, грамотного оформления документов и соблюдения всех юридических норм. Рассмотрим основные этапы и разберём, как юрист может помочь на каждом из них.

Этап 1. Подготовка и сбор документов

На этом этапе необходимо собрать полный пакет документов, подтверждающих финансовое положение должника. Это справки о доходах, выписки из банков, сведения о задолженностях, данные о сделках за последние три года и другие документы.

Чем поможет юрист:

Сократит время на сбор документов. Вместо 2-3 месяцев при самостоятельной работе юрист сформирует пакет за 2 недели.

Проведёт анализ вашей ситуации, проверит сделки за последние годы, чтобы выявить возможные риски.

Предупредит о возможных проблемах и поможет минимизировать их.

Будет держать вас в курсе всех этапов процедуры, чтобы вы понимали, что происходит.

Этап 2. Подача заявления в суд

После сбора документов составляется заявление о признании банкротом. В заявлении указывается саморегулируемая организация (СРО), из которой будет назначен финансовый управляющий (ФУ). Также на этом этапе оплачивается вознаграждение ФУ (25 000 рублей).

Чем поможет юрист:

Грамотно составит заявление. Так вы избежите ошибок и отказа в принятии дела.

В срок предоставит документы суду.

Поможет выбрать надёжную СРО, чтобы финансовый управляющий был профессионалом и не создавал лишних проблем.

Этап 3. Первое судебное заседание

На первом заседании суд рассматривает дело и принимает решение о признании гражданина банкротом. Также судья назначает финансового управляющего и выбирает одну из процедур: реализацию имущества или реструктуризацию долгов.

Важно: на любом этапе возможно заключение мирового соглашения, но это редкость.

В процессе оплачиваются судебные расходы: публикации в Федресурсе (около 4 000 руб.) и «Коммерсанте» (порядка 12 000 руб.), почтовые отправления (ещё примерно 4 000 руб.).

Чем поможет юрист:

Подаст ходатайство о введении сразу процедуры реализации имущества. Это позволит сэкономить 25 000 рублей, избежав этапа реструктуризации.

Будет защищать ваши интересы в суде, отражать претензии кредиторов и коллекторов.

Проследит за законностью процесса, не допустит затягивания дела.

Этап 4. Проведение процедуры

Если суд вводит процедуру реализации имущества, она длится около 6 месяцев. На этом этапе финансовый управляющий:

формирует конкурсную массу (имущество, которое может быть продано для погашения долгов);

организует торги для продажи имущества;

выделяет должнику и его детям прожиточный минимум на жизнь;

проверяет сделки за последние три года на предмет подозрительности.

Чем поможет юрист:

Защитит ваше имущество от реализации, если это возможно по закону.

Поможет сохранить ипотечное жильё, если оно единственное.

Будет следить за законностью действий финансового управляющего, отстаивать ваши права и защищать интересы.

Этап 5. Заключительное судебное заседание

На этом этапе финуправляющий предоставляет суду отчёт о проведённой процедуре. Судья, изучив отчёт, выносит решение об освобождении гражданина от долгов. После этого все списанные долги больше не могут быть взысканы.

Чем поможет юрист:

Сопроводит процесс до успешного завершения. Это даёт уверенность в результате.

Окажет постбанкротную поддержку, если возникнут вопросы или проблемы.

Защитит вас от попыток взыскания уже списанных долгов.

В банкротстве без юридической помощи можно столкнуться с множеством сложностей: от ошибок в документах до давления со стороны кредиторов и несписания долгов. Юрист поможет вам пройти все этапы быстро, грамотно и с минимальными рисками.

Вы можете бесплатно проконсультироваться с юристами и понять, как будет проходить процедура в вашем случае. Бесплатные консультации по всей России проводят специалисты компании по банкротству «КредитаНет». Я неоднократно работал с ними и точно знаю, что там работают надёжные ребята, которым можно доверять. У них фиксированная цена и нет переплат, есть рассрочка, что делает процедуру доступной, даже если денег нет.

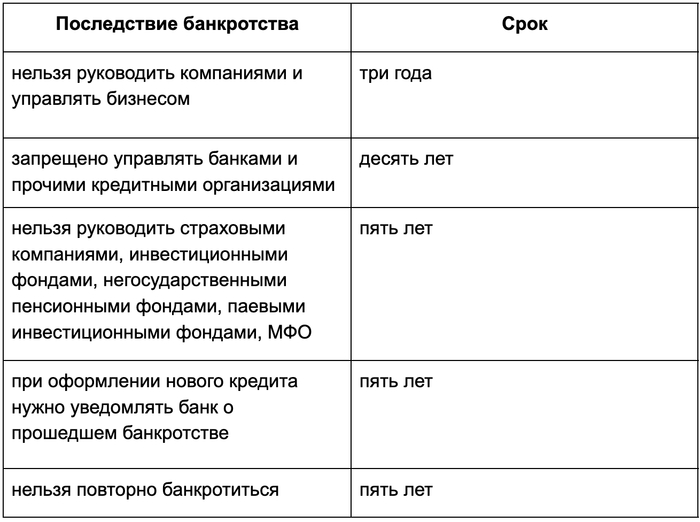

Какие последствия есть у банкротства

Вы избавитесь от долгов. Забудете о звонках и визитах коллекторов, приставов и кредиторов. Вы сможете спать спокойно, не переживая за своих близких. Увас появится возможность официально работать, путешествовать за границу, копить деньги на своих счетах и приобретать имущество на своё имя.

Больше не придётся искать подработки или занимать деньги на очередной платёж. Ваша финансовая репутация значительно улучшится, а жизнь станет стабильнее и комфортнее.

Тем не менее, у банкротства есть и негативные последствия. Но уточню, что они все временные и не мешают нормально жить большинству банкротов.

Обратите внимание, почти все ограничения относятся к руководящему звену. Если вы не собираетесь управлять МФО или банком, то можно смело списывать долги. Кстати, как видите, ограничений на получение новых займов нет. Но советую поправить свою кредитную историю перед тем, как идти в банк. А ещё лучше после банкротства попытаться научиться жить по средствам.

Есть законные способы избавиться от долгов. Я принял решение! А вы?

Что лучше: банкротиться самостоятельно или с компанией?

Самостоятельно пройти процедуру банкротства возможно, но это требует времени, знаний и крепких нервов. Нужно разбираться в законах, правильно составлять документы, уметь защищаться от нападок кредиторов и взаимодействовать с судом. Многие, кто пытался бесплатно избавиться от долгов, в итоге всё равно обращались за помощью к профессионалам. Но теряли драгоценное время и средства в пустую.

С юридической компанией работать проще и надёжнее. Например, в компании «КредитаНет» процесс организован прозрачно: вы понимаете, за что платите, что будет происходить на каждом этапе. Это не «сдача себя в руки», а полноценное сотрудничество, где юристы помогают вам пройти процедуру комфортно и успешно. Специалисты за вас сделают всё: и документы соберут, и в суд сходят. Не надо будет с работы отпрашиваться и бегать по инстанциям.

Банкротство — это реальный способ избавиться от долгов законно и навсегда. Главное — не бояться и не откладывать решение проблемы. Чем раньше вы начнёте действовать, тем быстрее сможете вернуться к нормальной жизни.

Помните: кто боится юристов, тот продолжает платить коллекторам. Лучше списать спокойно долги, чем годами жить в страхе перед кредиторами.

Ситуация такая: есть налоговый долг. Не бегаю, не прячусь — активно гашу, как могу. Раньше всё работало: деньги переводил на арестованные карты, и они списывались в счёт налога. Так я закрыл примерно половину долга.

Но в какой-то момент началась какая-то хрень.

Один пристав наоткрывал столько исполнительных производств (ИП), что итоговая сумма оказалась в 2 раза больше самого долга. Потом появился новый пристав — и он тоже накатал несколько ИП: на 7 000, 11 000, 28 000… Суммы какие-то рандомные, откуда они взялись — непонятно.

Теперь общая сумма задолженности в 3 раза больше, чем была изначально.

До приставов не дозвониться в принципе. Куда уходят деньги, которые я продолжаю перечислять — тоже неясно. В налоговой тишина, на сайтах — без изменений.

Кто проходил через такое — расскажите, как действовать?

Куда жаловаться? В прокуратуру? В ФССП? Или сразу к юристу?

Я пользователь аккаунта Авито зарегистрированного по почте Andrey.yana.80@mail.ru Аккаунт подтверждённый номером телефона, который зарегистрирован на мой паспорт, подтверждённый паспортными данными, а именно фото страниц паспорта и видео подтверждение.

3.08.2025 мой профиль заблокировали без какой-либо определенной причины, о чем сообщила сама служба поддержки.

В письме указаны некоторые из возможных причин :

-разные условия сделки в объявлении и при личном общении.

Профиль создан для бизнеса, и, все переписки с пользователями велись исключительно касательно сделок. Все объявления прошли проверку и не было нарушено никаких правил. Профиль единственный, больше нигде не было пройдено проверок по документам! Объявления прошли проверку на размещение, поэтому, если бы были нарушения в нем и несовпадения, то его не пропустили бы! Вся информация в объявлении совпадает с условиями при общении!

Так же доказательств по нарушению этих правил "Авито" не предоставило. Конкретную причину "Авито" так-же не указывают, ссылаясь на то, что они не разглашают причину даже владельцу и разблокировать профиль они не могут.

Так же была пройдена проверка со сбором биометрии, что, вообще-то, согласно ст. 11 Федерального закона от 27.07.2006 N 152-ФЗ "О персональных данных" незаконно, а именно:

1. Сведения, которые характеризуют физиологические и биологические особенности человека, на основании которых можно установить его личность (биометрические персональные данные) и которые используются оператором для установления личности субъекта персональных данных, могут обрабатываться только при наличии согласия в письменной форме субъекта персональных данных, за исключением случаев, предусмотренных частью 2 настоящей статьи.

2. Обработка биометрических персональных данных может осуществляться без согласия субъекта персональных данных в связи с реализацией международных договоров Российской Федерации о реадмиссии, в связи с осуществлением правосудия и исполнением судебных актов, в связи с проведением обязательной государственной дактилоскопической регистрации, обязательной государственной геномной регистрации, а также в случаях, предусмотренных законодательством Российской Федерации об обороне, о безопасности, о противодействии терроризму, о транспортной безопасности, о противодействии коррупции, об оперативно-розыскной деятельности, о государственной службе, уголовно-исполнительным законодательством Российской Федерации, законодательством Российской Федерации о порядке выезда из Российской Федерации и въезда в Российскую Федерацию, о гражданстве Российской Федерации, законодательством Российской Федерации о нотариате. (в ред. Федеральных законов от 04.06.2014 N 142-ФЗ, от 31.12.2017 N 498-ФЗ, от 27.12.2019 N 480-ФЗ, от 06.02.2023 N 8-ФЗ)

3. Предоставление биометрических персональных данных не может быть обязательным, за исключением случаев, предусмотренных частью 2 настоящей статьи. Оператор не вправе отказывать в обслуживании в случае отказа субъекта персональных данных предоставить биометрические персональные данные и (или) дать согласие на обработку персональных данных, если в соответствии с федеральным законом получение оператором согласия на обработку персональных данных не является обязательным. (часть 3 введена Федеральным законом от 14.07.2022 N 266-ФЗ)

Сервис "Авито" собирает данные, номера телефонов, паспортные данные, банковские данные, биометрию, при этом на последнее у него нет ни малейшего права согласно ст. 11 Федерального закона от 27.07.2006 N 152-ФЗ "О персональных данных" . Чтобы после этого заблокировать доступ клиенту сервиса, что фактически можно назвать отказом предоставлять услуги по каким-либо критериям.

Возникает вопрос безопасности данных, которые привязываются к аккаунту, а так же биометрии, которую безальтернативно собирает сервис монополист. Ведь, что самое важное, требуется запись именно с поворотом головы, а не фото с паспортом, что к примеру делает сервис "Яндекс". Вместо этого сервис именно "требует" видеозапись созданную на принципах схожих с применяемых в высокоточных методах биометрической идентификации

2)Провести внутреннее расследование с указанием имен и фамилий сотрудников, принимавших участие в данной ситуации, шаблонно отвечающих с почты поддержки и обещающих решения вопроса как можно скорее, что в дальнейшем изменилось на просто "ответ" без указания временных рамок, следственно, ответ может быть дан и через 3 года.

3) Провести внешнюю проверку компании Авито надзорными органами по факту оказания услуг населению; по факту безопасности сбору и хранения личных данных, в особенности это касается сбора биометрии; по факту сбыта сотрудниками Авито этих данных третьим лицам, либо утечки данных по каким-либо ещё причинам;

В противном случае

Оставляю за собой право обратиться:

1) Генеральную прокуратуру РФ с запросом на проведение проверки, а так же дублирование запроса в региональные прокуратуры в письменном виде заказным письмом с прошением провести прокурорскую проверку по факту нарушений со стороны Авито в отношении клиента сервиса.

2) Роспотребнадзор

3) Федеральную Антимономольную Службу (ФАС)

4) Обратиться в суд РФ по вопросу возмещении компенсации в связи с моральным ущербом, утерянным временем и упущенной выгодой исходя из того, что сервис "Авито" является площадкой по размещению не товаров.

Данную досудебную претензию направляю также на официальный почтовый ящик сервиса "Авито".

Добрый день. Прилетели аресты на карты, по номеру ИП пробил что за кредиты, кредитов не брал больше 10 лет, с госуслугах стоит самозапрет. Также на госуслугах никаких долгов не отображается. Приставам звоню - не берут трубку. Сам проживаю в другом регионе. Подскажите, что делать?

UPD: выяснилось что это коллекторы подняли долг который был прекращен по сроку давности еще в 2014 году. Откуда то появился платеж в 2022 году, я его не совершал. Прикладываю выписку из БКИ