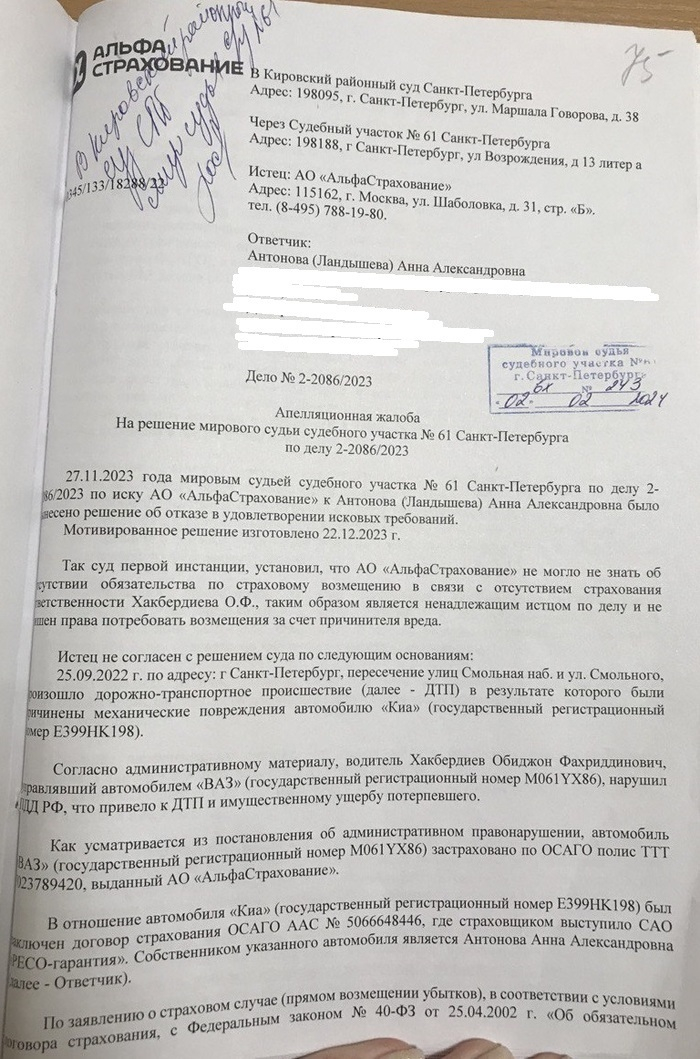

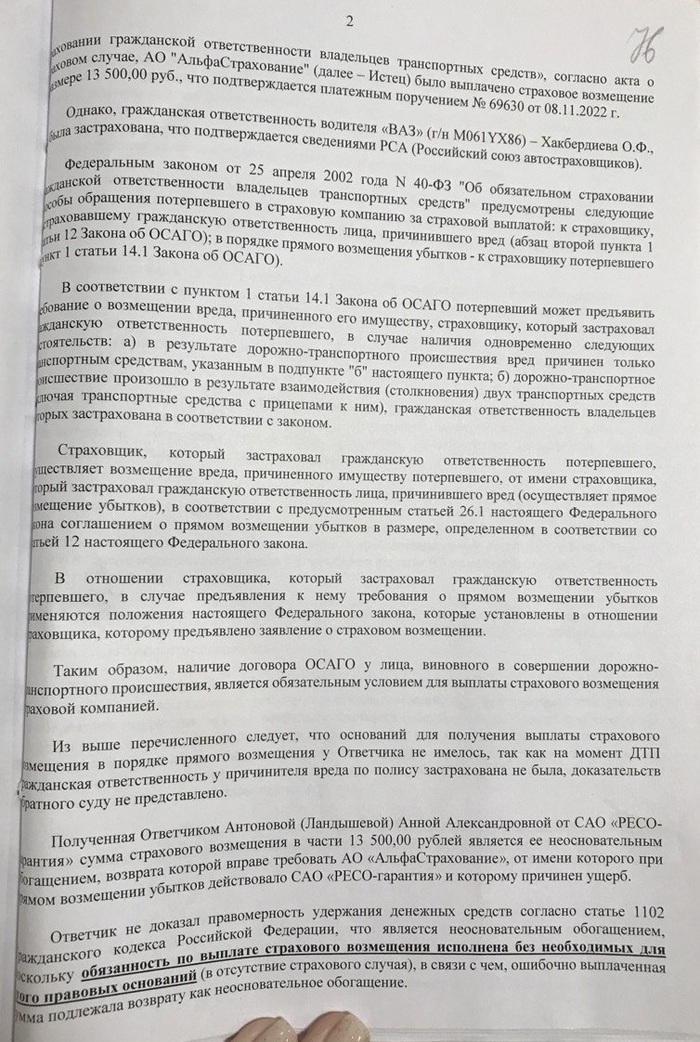

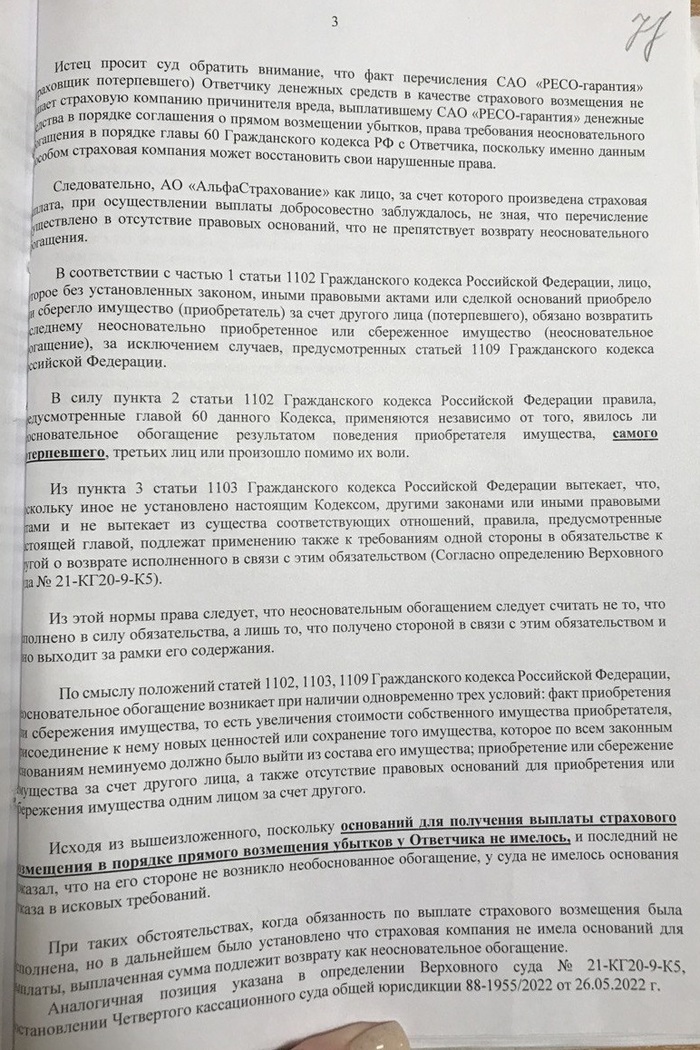

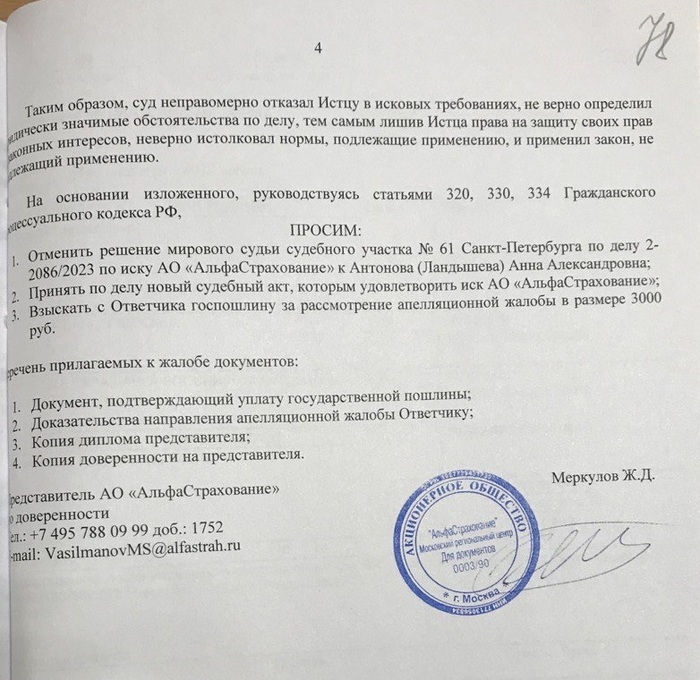

Предисловие для дальнейшего понимания. При заключении договора потребительского кредита банки стремятся навязать ещё и страхование. Для этого они добавляют условие в кредитный договор, согласно которому стоимость кредита будет меньше, если застраховать, к примеру, жизнь. В судебной практике такой договор страхования считается заключенным в целях обеспечения исполнения обязательств заемщика и поэтому часть стоимости страховки можно вернуть. Чуть подробнее можно прочитать об этом вот тут.

На работе обратилась женщина за составлением претензии для страховой. Она взяла кредит в Альфабанке, который, естественно, будет стоить дороже, если не взять страховку (7,99% годовых против 13,49% - без страхования). Эта скидочка в договоре кредитования называется дисконт.

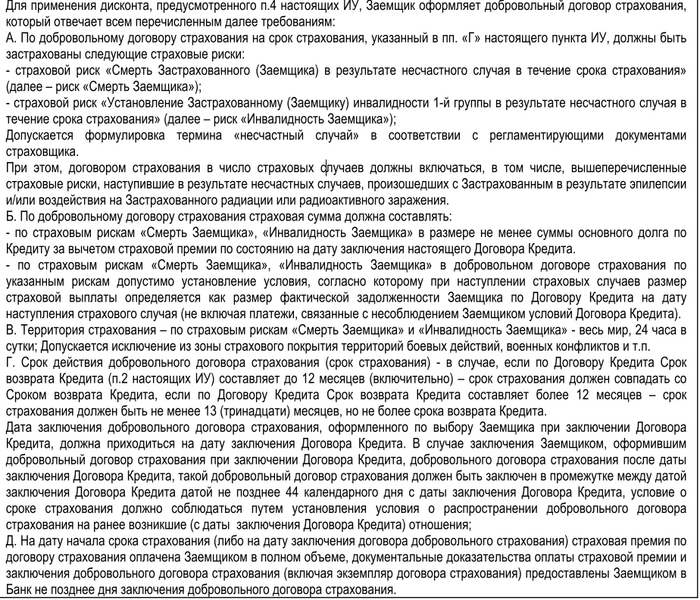

Для применения дисконта Альфабанк выдвигает некоторые требования к договору страхования. В частности, должны быть застрахованы следующие страховые риски:

- страховой риск «Смерть Застрахованного (Заемщика) в результате несчастного случая в течение срока страхования» (далее – риск «Смерть Заемщика»);

- страховой риск «Установление Застрахованному (Заемщику) инвалидности 1-й группы в результате несчастного случая в течение срока страхования» (далее – риск «Инвалидность Заемщика»);

Допускается формулировка термина «несчастный случай» в соответствии с регламентирующими документами страховщика.

При этом, договором страхования в число страховых случаев должны включаться, в том числе, вышеперечисленные страховые риски, наступившие в результате несчастных случаев, произошедших с Застрахованным в результате эпилепсии и/или воздействия на Застрахованного радиации или радиоактивного заражения.

Полностью требования к договору страхования можете посмотреть на картинке ниже.

В общем, схема такая: хочешь процент по кредиту меньше бери страховку и все будет. Страховку предлагают тут же. Наша героиня согласилась, планируя в дальнейшем вернуть часть страховой премии при досрочном погашении.

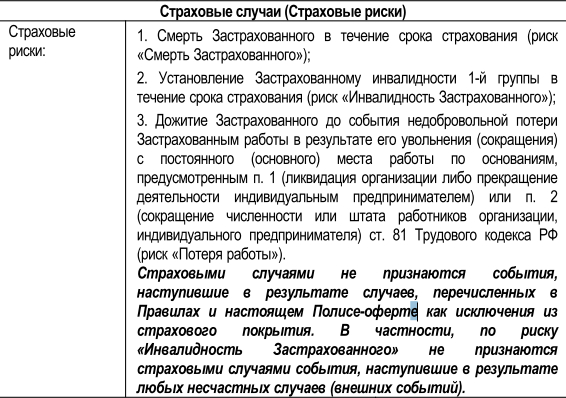

Вот какие страховые риски ей застраховали (на картинке ниже)

Обратите внимание на текст выделенный жирным. То есть требуют застраховать Смерть Заемщика в результате несчастного случая, но страховая несчастные случаи не страхует. Кроме того, не признаются страховыми случаями страховые риски произошедшие из-за эпилепсии. Подробнее исключения можно посмотреть на картинке.

В общем получается, что договор страхования не соответствует требованиям банка. Однако банк принимает его и применяет дисконт (т.е. ставку 7,99% годовых), соответственно, платежи меньше, чем без страховки.

Наша героиня кредит погасила досрочно, обратилась за возвратом части стоимости страховки (страховой премии), ей устно отказали. К сожалению, это несоответствие страхового договора требованиям банка будет одной из причин, почему в возврате откажут и в суде. Пока готовил претензию, нашел решение по схожему делу, с такими же условиями договоров. В этом деле (Решение Советского районного суда города Брянска от 15.04.2022 по делу N 2-2259/2022) установлено, что договор страхования не соответствующий требованиям банка не подпадает под признаки договора, заключенного в обеспечение кредита. Правда в этом деле истец не пытался как-то продвинуть идею о том, что банк удовлетворил такой договор страхования. Если женщина, обратившаяся к нам, будет просить составить иск, надо на этом как-то акцентировать внимание.

Такие вот дела. Надеюсь, не сильно занудно получилось. Честно говоря, не знаю, насколько вам полезна эта информация, но вот будете знать, какие есть способы отъёма денег у населения. Если будете читать, решение от 15.04.2022 по делу N 2-2259/2022 и увидите что я в чем заблуждаюсь, непременно напишите в комментарии.