Русал — растёт прибыль, но нет дивидендов. Брать?

Рекордный экспорт в Китай, долг и отрицательная расчетная стоимость акций — сложная ситуация для инвестора. Как разобраться в этих противоречивых сигналах? Эта статья будет полезна инвесторам, которые ценят не только рост выручки компании, но и финансовую устойчивость. Я помогу разобраться в противоречивых сигналах от «Русала» уже сегодня.

Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Прежде чем приступить к чтению, ознакомьтесь с моим руководством по анализу компаний (часть 1, часть 2 и часть 3). Там я подробно рассказываю, как провожу анализ, аналогичный этому.

Как «Русал» адаптируется к новым вызовам.

«Русал» входит в число мировых лидеров по производству алюминия. Мощности компании огромны: она может выпускать 3,75 млн тонн алюминия и 7,77 млн тонн глинозема в год.

Сейчас «Русал» активно перестраивает свои процессы, подстраиваясь под изменения на мировом рынке. Главный точка для роста — это разворот основного канала поставок в страны Азии. Например, за восемь месяцев 2025 года Китай нарастил импорт российского алюминия на 64%. Это позволило компенсировать снижение продаж в Европу и США.

Параллельно с перестройкой логистики компания проводит масштабную модернизацию четырех своих заводов в Сибири. Чтобы сделать управление инвестициями более эффективным, в конце сентября 2025 года были созданы две отдельные компании: «Енисейский алюминиевый завод» в Красноярске и «Ангарский алюминиевый завод» в Братске. Только в первом полугодии 2025 года объем инвестиций в этот проект составил 707 млн долларов.

Для укрепления своей сырьевой базы «Русал» активно вкладывается так же и в зарубежные активы. Компания завершила первый этап покупки доли в индийском глиноземном заводе Pioneer и ранее приобрела долю в китайском производителе Hebei Wenfeng. Это позволит снизить зависимость от дорогостоящих закупок сырья на открытом рынке.

«Русал» действует в условиях, знакомых другим российским компаниям-лидерам, таким как «Норникель» или ВСМПО-Ависма. Запреты на поставки и высокие пошлины со стороны западных стран заставили перекраивать глобальные цепочки поставок цветных металлов.

Оценка стоимости «Русала» методом дисконтирования денежных потоков.

Для прогнозирования будущей стоимости компании мы используем метод дисконтированных денежных потоков (DCF). Этот подход основывается на исторических данных и предполагаемых темпах роста.

За основу взяты квартальные отчеты РСБУ с 2022 года по второй квартал 2025 года включительно. Период прогнозирования составляет два года. Мы предполагаем консервативный годовой рост в 2,0%.

Ставки дисконтирования учитывают текущую стоимость денег. Использованы средневзвешенные ставки по данным Банка России на 08.09.2025: 12,65% в долларах и 15,46% в рублях.

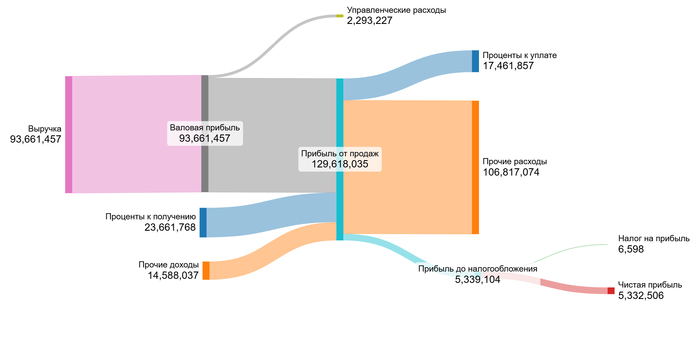

Динамика ключевых финансовых показателей за указанный период наглядно представлена на диаграммах в прилагаемой галерее. Это позволяет отследить историческую траекторию развития компании.

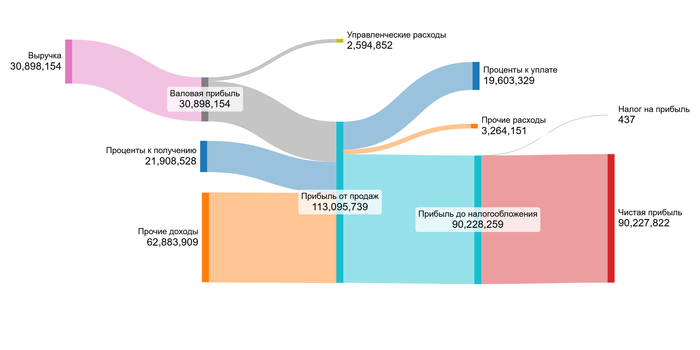

2022 год.

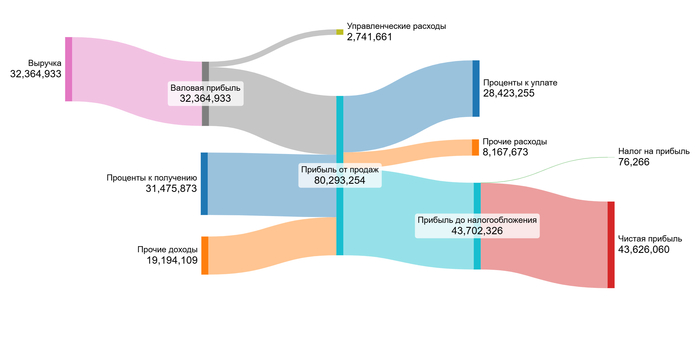

2023 год.

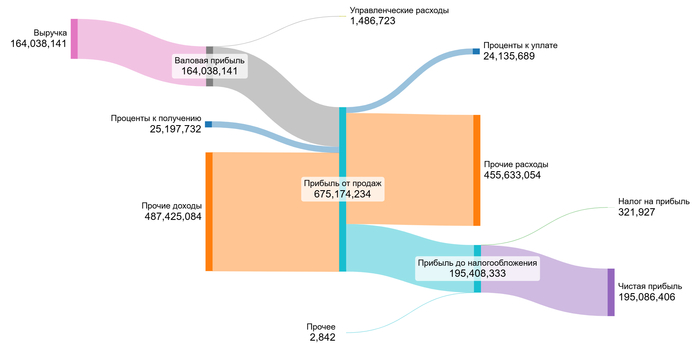

2024 год.

1 полугодие 2025 года.

Анализ диаграмм показывает резкий рост выручки и прибыли в 2025 году. Исторически выручка сохраняла стабильность в 2023-2024 гг.

Валовая прибыль повторяет динамику выручки. Прибыль от продаж демонстрирует устойчивую положительную динамику до скачка в 2025 году. Проценты к получению и уплате стабильно высоки, указывая на значительные заемные операции.

Ключевой особенностью являются экстремальные колебания прочих доходов и расходов, которые определяют итоговую чистую прибыль. Именно прочие операции, вероятно связанные с переоценкой активов и курсовыми разницами, были основным драйвером волатильности финансового результата.

В ближайшие 2 года основным драйвером показателей, помимо операционной деятельности, вероятно, останутся прочие доходы/расходы, а также динамика процентных ставок, влияющая на финансовые результаты компании.

Поскольку «Русал» является холдингом, анализ долевого вклада отдельных статей в выручку нецелесообразен. Мы переходим непосредственно к расчету стоимости на основе средних значений финансовых показателей.

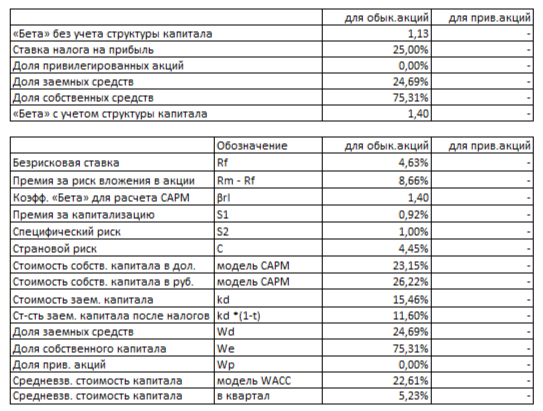

Далее рассчитываем средневзвешенную стоимость капитала (WACC). Безрисковая ставка принята на уровне доходности 30-летних гособлигаций США — 4,63%. Учтены премии за страновой риск (4,45%), риск вложений в акции (8,66%), низкую капитализацию (0,92%) и специфические риски компании (1,00%).

WACC Русала на 1 полугодие 2025 года.

Рассчитанная WACC составила 22,61%. Этот показатель ниже среднего по отрасли (23,78%), что указывает на относительно меньшую стоимость привлечения капитала и может положительно повлиять на итоговую расчетную стоимость бизнеса. Для инвестора это сигнал о сравнительно умеренном уровне риска.

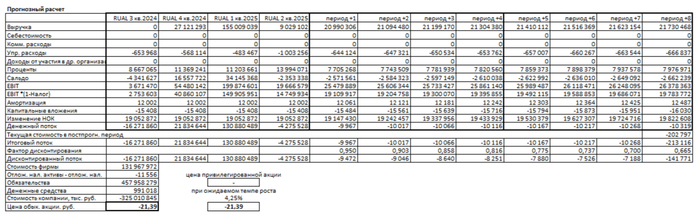

Расчет стоимости акций «Русала».

Мы смоделируем два сценария для оценки стоимости компании методом DCF. Этот метод суммирует все будущие денежные потоки и вычитает текущие долговые обязательства.

Итоговый расчет Русала на 1 полугодие 2025 года.

Сценарий 1: Консервативный рост

При годовом росте выручки на 2% расчетная стоимость одной акции составляет -21,39 руб. Это на 169% ниже рыночной цены. Отрицательное значение указывает на высокую долговую нагрузку. Текущих доходов может не хватить для полноценного обслуживания долга. Это сигнал для инвесторов тщательно оценить возможности компании.

Сценарий 2: Расчетный рост

При ожидаемом темпе роста 4,25% стоимость акции также показывает -21,39 руб. Разница с рынком сохраняется на уровне 169%. Оба сценария демонстрируют одинаковый результат из-за доминирующего влияния долга в расчетах. Компании необходимо наращивать операционную прибыль для улучшения показателей.

Лично я рассматриваю компанию для вложений только когда ее расчетная стоимость превышает обязательства. Пока этот баланс не достигнут, разумнее наблюдать за развитием ситуации.

Любые инвестиционные решения сопряжены с рисками. Прошлые результаты не гарантируют будущей доходности. Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Вывод: стоит ли инвестировать в «Русал»?

Мы начали с вопроса: что стоит за деятельностью «Русала» в условиях роста экспорта в Китай и отрицательной расчетной стоимости акций? Ответ прост: компания показывает высокую операционную эффективность и растущую прибыль, но пока не делится ею с акционерами. Все средства уходят на модернизацию и погашение долга. Инвестировать в «Русал» возможно имеет смысл, если вы верите в его долгосрочный рост после разворота на восток и завершения текущих инвестиций.

А вы бы купили «Русал» сейчас — ради будущего роста или всё же надеетесь на дивиденды?

Если вам было полезно — поставьте лайк и подпишитесь на мой блог в Telegram. Там я каждый день по будням разбираю реальные компании, считаю их стоимость. Уверен, вы найдёте там что-то ценное для своего портфеля!