Свифт переводы: что нужно знать, чтобы платёж не заблокировали и какие есть альтернативы

В 2022-2025 году Свифт переводы в банках России стали крайне проблемными. Санкционное давление усиливается: Евросоюз ввёл 18-й пакет ограничений, в котором напрямую запрещены операции с рядом российских банков, включая даже передачу SWIFT-сообщений. Это наглядно показывает, насколько серьёзно сужаются доступные каналы для трансграничных расчётов.

Сегодня международный перевод Свифт — это не рутинная операция, а настоящая проверка на терпение и подготовленность. Банки запрашивают всё больше документов, платежи проходят через длинные цепочки посредников, комиссии растут, а сроки затягиваются на недели. В таких условиях бизнес и частные клиенты всё чаще задаются вопросом: как сделать Свифт перевод, чтобы он вообще дошёл? В этом материале мы разберёмся, почему переводы стали нестабильными, как меняются правила игры в 2025 году и почему платежные агенты, которых можно найти на Exnode, являются неплохой альтернативой банкам.

Платформа Exnode

Свифт переводы работают с ограничениями: ТОП-3 альтернативы

После санкций и блокировок Свифт переводы из России превратились в лотерею — никогда не знаешь, дойдут ли деньги и когда. Компании, фрилансеры и поставщики начали массово искать другие пути — и так появились платёжные агенты. Это не банки, а независимые сервисы, которые легально отправляют международные переводы без использования банков и Свифт переводов. Всё оформляется официально, платёжка и договор прилагаются. Ниже — три надёжных варианта, которые стабильно работают в 2025 году.

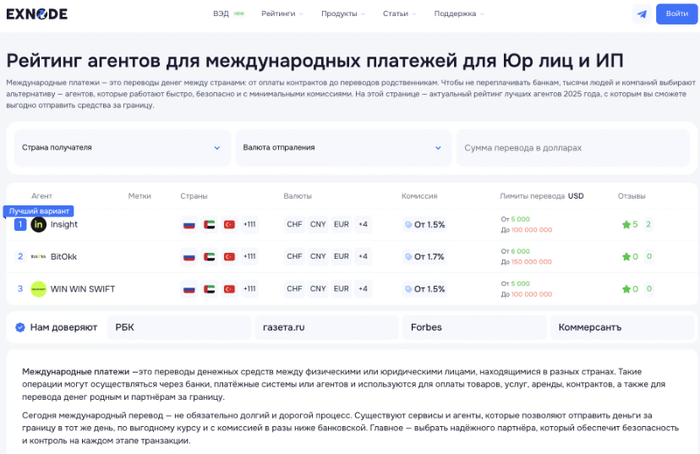

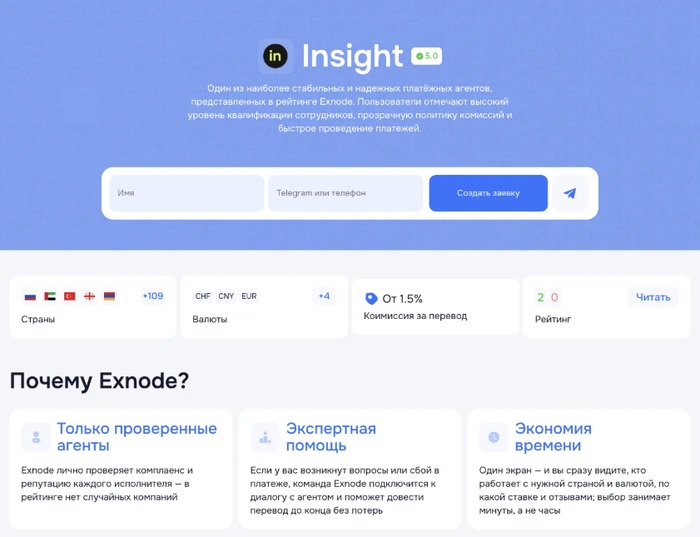

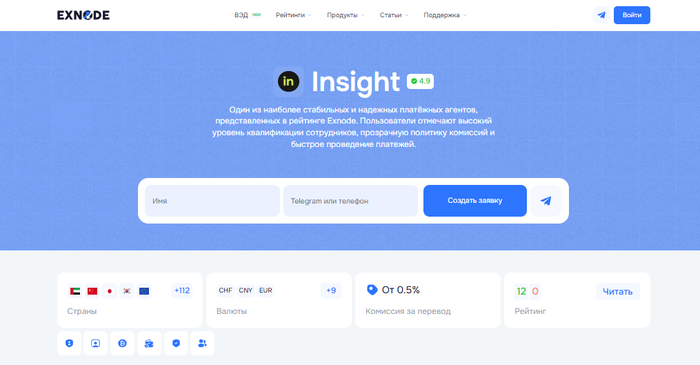

Insight

Insight - ТОП 1 платежный агент

Сервис Insight давно зарекомендовал себя среди предпринимателей, которым нужно сделать Свифт перевод рублей быстро и без проблем. Работает с разными валютами: евро, доллары, дирхамы, юани и т.д. Платформа оформляет документы, соблюдает закон и не зависит от цепочек посредников.

Почему выбирают Insight:

Средний срок доставки — 2–3 дня

Можно просто загрузить инвойс — шаблон сформируется автоматически

Подходит для компаний, ИП и даже частных клиентов

Все условия прописаны в договоре — никаких неприятных сюрпризов

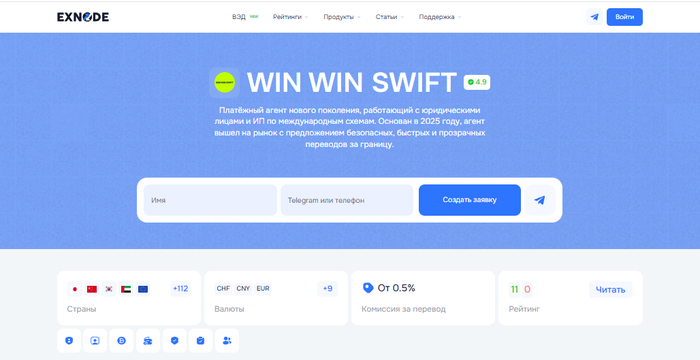

Win-Win Swift

Win Win Swift - Второй из рейтинга лучших платежных агентов для международных переводов

Win Win Swift помогает делать переводы через партнёрские юрлица в Турции, ОАЭ и странах Европы. Деньги не проходят через банки и свифт в России, что исключает санкционные риски и задержки.

Что получает клиент:

Переводы в течение одного рабочего дня

Комиссия за Свифт перевод — около 1%, это дешевле, чем в любом банке

API для компаний — можно автоматизировать массовые выплаты

Работает и с юрлицами, и с физлицами

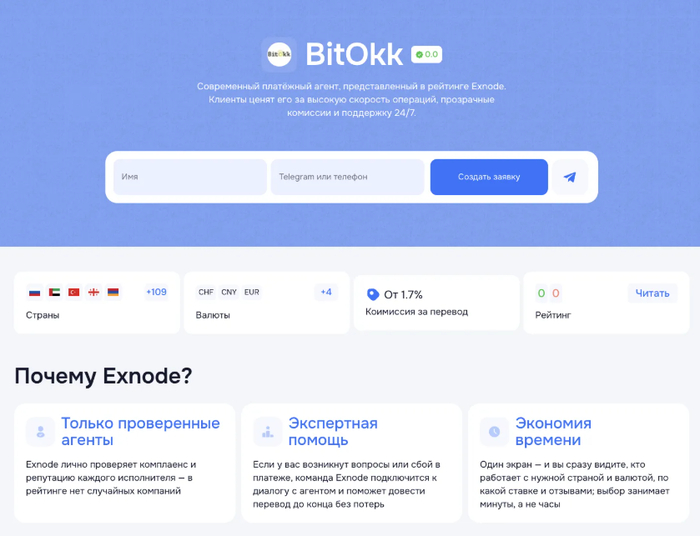

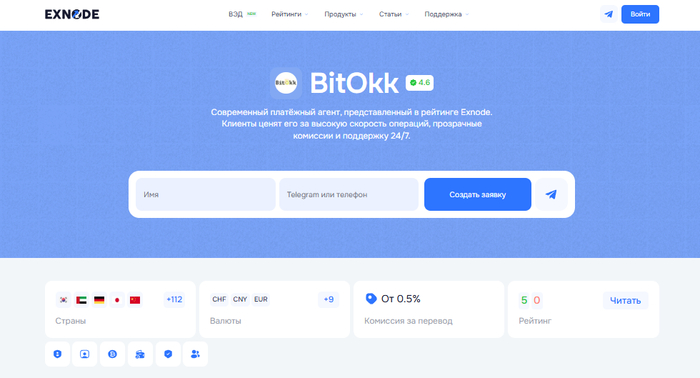

BitOkk

Платежный агент №3 - BitOkk

Если банки отказывают без объяснений, а переводы зависают неделями — BitOkk поможет. Вы платите в рублях, партнёр за границей получает нужную валюту. Всё через агентскую схему — официально и быстро.

Плюсы BitOkk:

Документы на руки: договор, подтверждение, платёжка

Деньги доходят за 1–3 дня

Комиссия за перевод обсуждается заранее, маршрут подбирается под вашу задачу

Как сделать перевод через платёжного агента — по шагам

Если вы привыкли использовать СВИФТ переводы, то платежи через платежных агентов не сложнее. Вот стандартный порядок действий:

1. Найти подходящего агента

Зайдите на мониторинг типа Exnode, выберите провайдера по направлению, валюте и юрисдикции. Заключите договор.

2. Передать инвойс и уточнить детали

Просто отправьте счёт от контрагента — агент сам подберёт оптимальный маршрут, валюту и срок. Без переводов Свифт в банках России.

3. Оплатить рублями

Вы получаете счёт от российского юрлица и платите со счёта или даже наличными. Всё легально и без валютных операций.

4. Деньги идут адресату

Агент переводит сумму вашему партнёру. Обычно это занимает 1–3 рабочих дня.

5. Получаете комплект документов

Всё — от договора до подтверждения оплаты. Можно использовать при валютном контроле или в бухгалтерии.

Почему Свифт переводы через банк — это проблема

С 2022 года провести Свифт перевод через банк стало сложно: кто-то вообще не обслуживает такие заявки, другие заворачивают перевод через цепочку посредников. В результате:

Перевод может идти 7–14 дней

Комиссия за Свифт перевод может быть 3–5% и выше

Требуется масса документов: контракт, паспорт сделки, инвойс

Свифт переводы банки России часто блокируют без объяснений

Отказы для ИП и малого бизнеса — норма

Турция, СНГ и ОАЭ — направления повышенного риска, часто бывают отклонения.

Сейчас по статистике до 40% заявок вообще не проходят комплаенс и просто «висят».

Чем платёжные агенты лучше?

Если вы хотите перевести деньги за границу быстро, стабильно и официально — платёжные агенты дают всё, что нужно:

Не нужен валютный счёт

Оплата в рублях

Все документы оформлены корректно

Комиссия — около 1%

Агенты сами находят рабочие маршруты без участия банков и Свифт переводов

В 2025 году агенты — это не временное решение, а полноценная альтернатива. Всё больше компаний переходят на этот формат, потому что он просто работает. Выбирайте надёжный сервис, и проблем с оплатой за рубеж не будет.

Почему СВИФТ переводы в РФ работают с ограничениями

Международные Свифт переводы из России в 2025 году — это по-прежнему непростая задача. Несмотря на то, что сама система SWIFT продолжает существовать, банки Свифт переводы в России обрабатывают с ограничениями или вовсе не проводят. Причин много: от санкционного давления до технических сложностей с комплаенсом. В результате бизнесу, ИП и частным лицам приходится искать альтернативы, потому что обычный Свифт перевод через банк может занять недели, обрасти документами и в итоге получить отказ.

Ниже — главные причины, почему переводы стали практически недоступны в большинстве банков России:

Санкции на банки РФ. Свыше 50 российских банков в 2022–2025 годах были отключены от системы SWIFT или ограничены в доступе.

Посредники и длинные цепочки. Даже если банк и работает с SWIFT, перевод идёт через 2–3 иностранных корреспондента. Это долго, дорого и небезопасно — каждый из них может остановить платёж.

Повышенная комиссия. Комиссия за Свифт перевод в 2025 году часто достигает 3–5% и выше. Причина — сложность маршрута и риски для банков.

Требования к документам. Для перевода нужно собрать целую папку бумаг: контракт, счёт, паспорт сделки, а иногда и дополнительное обоснование. Не все готовы этим заниматься.

Риски блокировки. Даже если всё оформлено правильно, перевод может зависнуть или быть отклонён без объяснений. Особенно часто это происходит по направлениям в Турцию, СНГ, Азию.

Проблемы у ИП и малого бизнеса. Многие банки просто отказываются работать с ИП, считая такие заявки рискованными.

Проблемы с валютным контролем. Даже если платёж прошёл, может «застрять» на этапе валютного контроля. Отчёты, проверки и задержки — всё это часть процесса.

Что делать, если СВИФТ переводы в банках России зависают: порядок действий

Если ваш Свифт перевод через банк «завис» — нет подтверждения, деньги не дошли до получателя, а сотрудники банка ничего внятного не объясняют — действовать нужно чётко и быстро. Ниже — пошаговый порядок, что делать в такой ситуации, чтобы вернуть деньги или довести платёж до адресата.

Проверить статус перевода. Запросите у банка SWIFT MT103 — это трек-номер, по которому можно отследить Свифт перевод. Если банк его не даёт — настаивайте, это ваше право.

Связаться с валютным контролем. Уточните, прошёл ли перевод валютный контроль. Иногда платёж висит не в SWIFT, а внутри банка из-за отсутствия нужных документов.

Запросить платёжное поручение. Попросите копию платёжки и подтверждение, что деньги были отправлены. Это поможет при разбирательстве с иностранным получателем.

Уточнить у получателя. Свяжитесь с партнёром за границей — возможно, деньги поступили, но пока не зачислены из-за внутренней обработки в их банке.

Подать заявление на розыск. Если прошло более 3–5 рабочих дней, подайте официальное заявление на розыск перевода. Банк обязан запустить процесс и ответить письменно.

Проверить комиссионные списания. Иногда сумма доходит, но меньше на 30–50 долларов — проверьте, не сняли ли комиссии корреспонденты. Это особенно важно, если сумма не совпадает.

Получить письменный ответ от банка. Требуйте официальный ответ с указанием причин задержки. Это поможет в случае судебного разбирательства или жалобы в ЦБ.

Подать жалобу. Если банк не даёт внятной информации — подавайте жалобу через сайт Банка России. Опишите ситуацию и приложите документы.

Запросить возврат средств. В крайнем случае можно подать заявление на отзыв платежа. Но учтите: комиссия за Свифт перевод обратно не возвращается, и возврат может занять до 30 дней.

Задуматься об альтернативах. Если это не первый сбой — лучше переходить на платёжных агентов. Они работают без SWIFT, и проблем с зависшими переводами у них почти не бывает. Таких посредников можно подобрать, например, на Exnode.

Свифт перевод: как изначально увеличить шансы на то, чтобы платеж прошёл

Если вы хотите, чтобы Свифт перевод через банк прошёл без лишних задержек, отказов и возвратов, важно правильно подготовиться с самого начала. Вот что нужно учесть, чтобы ваш перевод не завис на этапе валютного контроля или не «утонул» в цепочке посредников.

Проверьте, поддерживает ли ваш банк переводы Свифт вообще — и именно по нужному направлению. Некоторые банки в России не работают с долларами, а другие — не проводят переводы в определённые страны.

Уточните у получателя точные банковские реквизиты: имя, адрес, IBAN или счёт, SWIFT-код, название банка и отделения. Ошибки в одной букве — повод для возврата.

Подготовьте сразу все документы: инвойс, контракт, обоснование перевода. Даже если их не спросят на старте, банк может запросить позже — и лучше иметь всё под рукой.

Выбирайте схему оплаты OUR — это значит, что все комиссии берёте на себя, и партнёр получает точную сумму. Варианты SHA и BEN часто приводят к недоимкам.

Избегайте срочных переводов «в последний день» — дайте себе запас минимум 3–5 рабочих дней, особенно если это новая юрисдикция.

Согласуйте валюту перевода и убедитесь, что у получателя открыты счета в нужной валюте. Некоторые банки не зачисляют средства в «неправильной» валюте и возвращают платёж.

Уточните у менеджера вашего банка — как сделать Свифт перевод правильно именно в вашем случае. Поясните цель, сумму, направление — пусть проверят маршрут заранее.

Проверьте ограничения и санкционные списки по стране получателя и его банку. Даже если ваш банк разрешает платёж, его может заблокировать корреспондент за границей.

Если перевод особенно важен — сначала протестируйте небольшую сумму. Убедитесь, что она дошла, и только после этого отправляйте основную часть.

Сохраняйте все подтверждения, платёжки и переписку с банком. Это поможет при розыске или разбирательстве в случае сбоя.

Комиссия за СВИФТ перевод: как она рассчитывается

Когда вы отправляете деньги за границу через банк, важно понимать, что итоговая сумма, которая дойдёт до получателя, может существенно отличаться от отправленной. Всё из-за комиссии, которая списывается не только вашим банком, но и посредниками, участвующими в цепочке Свифт перевода. В 2025 году комиссия за Свифт перевод стала особенно непредсказуемой: одни банки обещают фиксированные суммы, другие берут процент, а третьи не раскрывают детали до момента отправки. Добавьте сюда сборы за срочность, проверку документов, конвертацию валюты — и итоговая комиссия может «съесть» 3–5% от суммы или больше. Разберёмся, как она формируется и что влияет на итоговую стоимость Свифт перевода через банк:

У каждого банка свой тариф — может быть фиксированная сумма или процент от перевода, например, 0,5–3%, но не меньше 30 долларов.

Способ списания комиссии (OUR, SHA, BEN) влияет на то, кто платит — вы, получатель или оба.

Чем больше банков-посредников, тем выше итоговая комиссия — каждый может удержать по 10–20 долларов.

Направление перевода имеет значение: Европа и США дороже и рискованнее, чем ОАЭ или СНГ.

Частным лицам и ИП часто ставят более высокие ставки, чем компаниям с валютной историей.

Валюта перевода влияет на стоимость: доллары и евро обходятся дороже, особенно в условиях санкций.

Если у вас рублёвый счёт, а перевод валютный — прибавляется комиссия за конвертацию.

У клиентов с премиальным обслуживанием бывают скидки или нулевая комиссия.

Некоторые банки берут доплату за срочность, проверку документов или уточнение маршрута.

Финальная сумма комиссии складывается из всех этих факторов — перед отправкой нужно уточнить расчёт у банка, чтобы избежать сюрпризов.

Какие документы необходимо предоставить для SWIFT перевода

Если вы хотите отправить Свифт перевод через банк, будьте готовы к тому, что без пакета документов заявку не примут. Особенно в 2025 году, когда валютный контроль в России стал строже, а банки проверяют каждую операцию. Даже частным лицам нужно заранее подготовить подтверждения, чтобы перевод не завис и не был отклонён. Ниже — список основных документов, которые чаще всего требуют банки для Свифт переводов в России:

Паспорт или данные отправителя. Для физлиц — скан паспорта. Для компаний — учредительные документы, ИНН, ОГРН, доверенность (если платёж проводит не директор).

Документы, подтверждающие основание перевода. Это может быть:

— контракт с иностранным партнёром,

— инвойс (счёт на оплату),

— договор купли-продажи,

— соглашение о займе,

— счёт за услуги,

— акт выполненных работ.Паспорт сделки. Если сумма превышает установленный порог (например, $50 000 или его эквивалент в другой валюте), банк может потребовать оформить паспорт сделки.

Заполненное платёжное поручение. В некоторых банках его формируют в приложении, но иногда требуется бумажный бланк с подписью и печатью.

Дополнительные пояснения. Банк вправе запросить пояснительную записку — зачем проводится перевод, откуда средства, почему платёж идёт именно этому контрагенту. Особенно это актуально для ИП и частных лиц.

Контактные данные получателя. Включая название банка, адрес, SWIFT-код, номер счёта (или IBAN), наименование получателя и, в некоторых случаях, телефон или e-mail.

Решение о переводе (для юрлиц). Если перевод осуществляет организация, банк может попросить протокол собрания или распоряжение руководства, подтверждающее целесообразность операции.

Документы по валютному контролю. Иногда — уведомление о внешнеторговой сделке, отчёт о подтверждении исполнения обязательств, справки по форме 1 и 2.

Заключение

Итак, что мы имеем на выходе? Да, SWIFT как система существует — она нейтральна и не вмешивается в правовые решения. Но новые санкции ЕС запретили транзакции с десятками российских банков, даже в виде сообщений SWIFT. Всё это означает: СВИФТ перевод через банковскую систему России сегодня — это редкость и большая головная боль.

Поэтому тем, кто хочет эффективно переводить деньги за границу, стоит задуматься о других вариантах, в частности, платежных агентах, которых можно подобрать на платформе Exnode. Ведь банки и Свифт переводы в России сегодня — это не только большие комиссии и множество документов, но и глубоко нестабильный процесс, из-за чего сделки и контракты могут просто зависнуть.