Валютный перевод: что выбрать бизнесу в 2025 году — банк или агента

Международные расчёты стремительно набирают обороты: по данным аналитиков, общий объём международных платежей может достичь $250 триллионов уже к 2027 году, что почти вдвое больше показателей десятилетней давности. Такой рост связан с активной глобализацией бизнеса, расширением трансграничной торговли, а также распространением удалённой работы и цифровых услуг. Всё это делает валютные переводы для бизнеса не просто вспомогательной функцией, а одной из ключевых задач любой компании, работающей на внешних рынках. Чем быстрее и стабильнее бизнес умеет проводить валютные переводы, тем легче ему масштабироваться и выдерживать конкуренцию на международной арене.

Но в реальности не все к этому готовы: по исследованиям, около 72% малых и средних предприятий заявляют, что им сложно ориентироваться в классических банковских процедурах при отправке валютных переводов за границу. Поэтому сейчас валютные переводы за границу всё чаще происходят при участии платежных агентов, которых можно подобрать, например, на платформе Exnode. В условиях жёсткого регулирования и нестабильных банковских условий это даёт компании гибкость, контроль и устойчивость в международной деятельности.

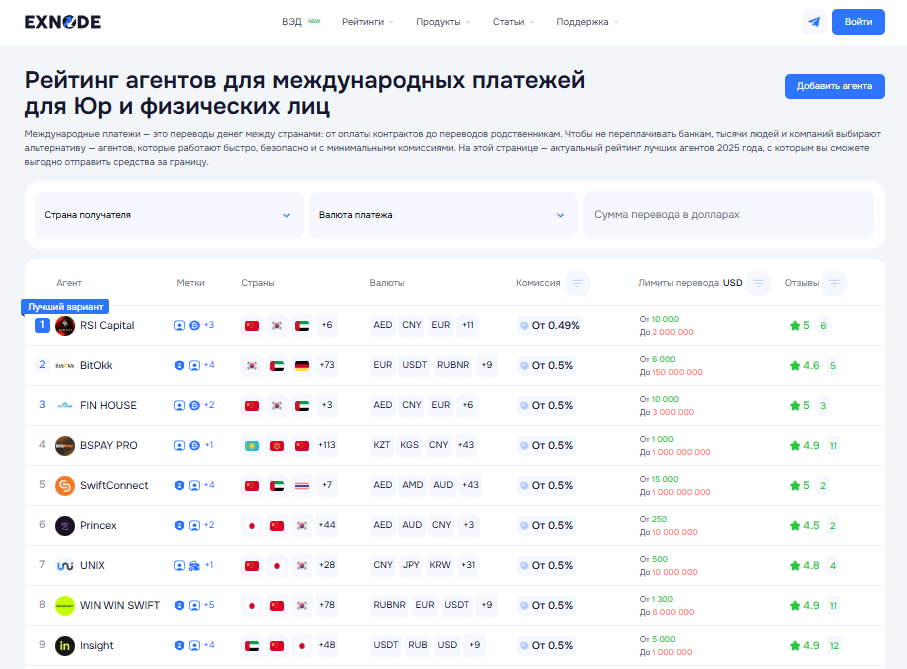

Exnode - Сайт мониторинга проверенных платежных агентов

Валютный перевод через агента: ТОП-3 сервиса, которые работают в 2025 году

Когда банк валютные переводы превращает в бесконечную бумажную волокиту, бизнесу приходится искать альтернативы. Всё чаще предприниматели выбирают путь попроще — отправляют валютные переводы за границу через агентов. Это позволяет избежать открытия валютного счёта, сэкономить время и не увязнуть в требованиях комплаенса.

Ниже — три проверенных сервиса, которые берут на себя всю работу и делают денежный валютный перевод простым и предсказуемым.

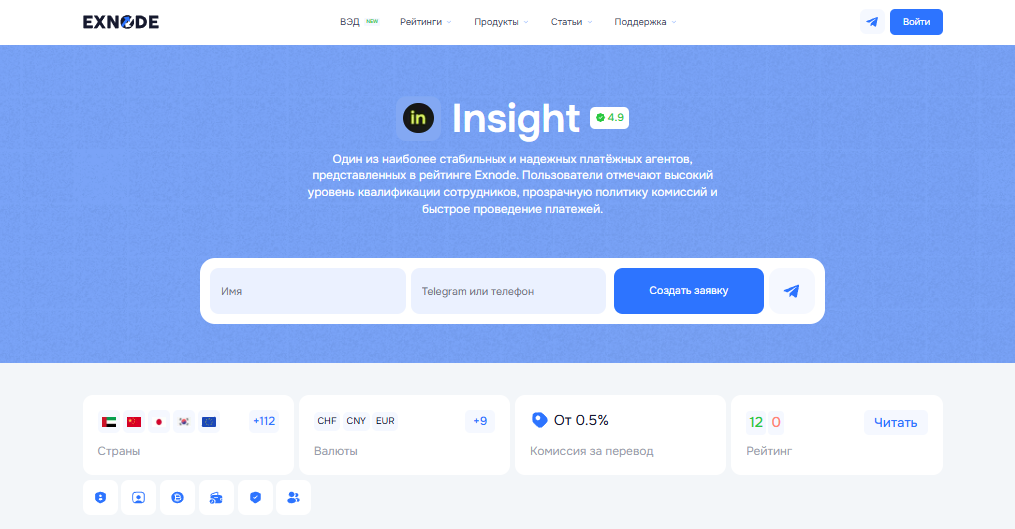

Insight

Insight - Платежный агент №1 для проведения валютного перевода

Insight — это агент, работающий по понятной схеме: вы платите по счёту в рублях, а получатель получает деньги в нужной валюте. Всё просто и без лишних вопросов со стороны банка. Отличный вариант, если нужен валютный перевод на счёт, но нет желания погружаться в детали.

Почему выбирают Insight:

Переводы доходят быстро — 1–2 рабочих дня.

Можно работать с рублями, долларами и юанями.

Операции по валютным переводам проходят через проверенные сервисы.

Поддержка 24/7 — даже ночью и по праздникам.

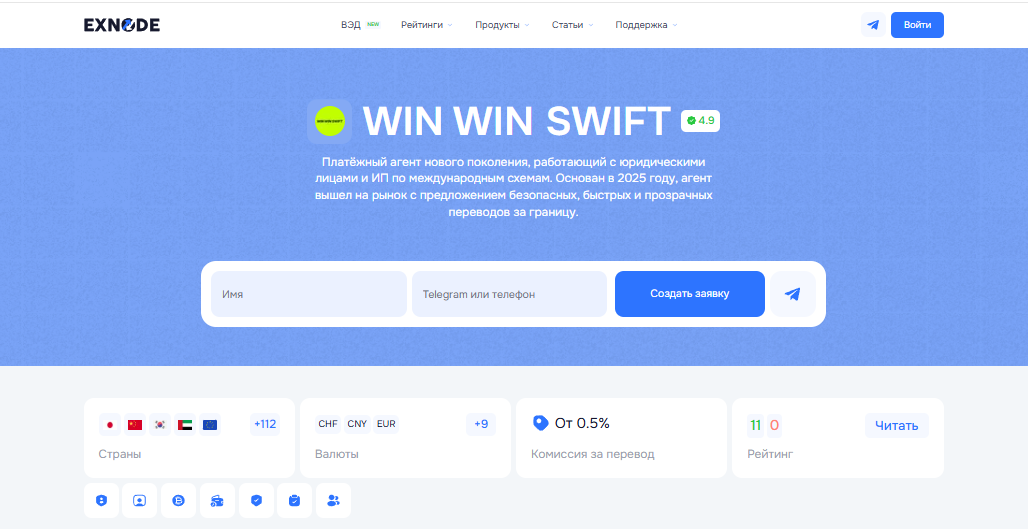

Win-Win Swift

Win-Win Swift - ТОП 2 платежный агент для валютных переводов из России в Азию и страны СНГ

Win-Win Swift чаще всего используют для валютных переводов из России в Азию и страны СНГ. Особенно популярен у компаний, которым важно получить все нужные документы.

Что удобно в Win-Win Swift:

Переводы идут 1–2 рабочих дня.

Поддерживаются основные валюты: доллар, рубль, юань.

Условия прозрачны: комиссия за валютный перевод известна заранее.

Есть полное юридическое сопровождение — от инвойса до закрывающих документов.

BitOkk

BitOkk - Третий из рейтинга проверенных платежных платформ

BitOkk — универсальный вариант для тех, кто проводит как разовые, так и регулярные валютные переводы. Не важно, ИП вы или крупная компания, — здесь помогут настроить всё без открытия валютного счёта.

Что важно знать:

Переводите в рублях, получатель получает валюту.

Без валютного счёта, без лишних регистраций.

На связи круглосуточно — и техподдержка, и юристы.

Есть трекинг: видно, где находится перевод в любой момент.

Как совершить валютный перевод за границу через агента: пошагово

Если вы хотите отправить валютный перевод на счёт за рубеж, но не хотите разбираться в валютном контроле — вот как это делается:

1. Выберите сервис. Посмотрите, с кем удобнее работать. Можно использовать мониторинг Exnode — он подбирает сервисы под нужную сумму и валюту.

2. Получите инвойс. Это основной документ, без него агент не выставит счёт. В нём указаны сумма и валюта.

3. Агент выставляет счёт. В счёте уже учтены комиссия за валютный перевод, курс и все реквизиты.

4. Оплатите счёт. Вы переводите рубли по России — то есть происходит перевод собственных средств на счёт агента. Это не требует валютного контроля.

5. Получите подтверждения. После перевода вы получаете документы для отчётности и подтверждение, что деньги доставлены.

Валютный перевод: банки или агент

Сейчас есть два пути: либо через банки, либо через агентов. Разберёмся, почему всё чаще выбирают второй вариант.

Почему работают с агентами

Банки любят всё усложнять. Чтобы провести обычный валютный перевод резидента резиденту или платёж за границу, приходится проходить настоящий бюрократический квест. А если вы работаете с иностранными партнёрами — это может стать проблемой.

Что даёт агентская схема:

Быстро. Обычно перевод занимает 1–2 рабочих дня. Не нужно ждать одобрения банка.

Просто. Вы отправляете деньги в рублях, а агент делает валютный перевод за вас.

Прозрачно. Курс и комиссия за валютный перевод фиксируются до оплаты.

Надёжно. Не нужно вникать в тонкости законодательства — агент сам всё оформит и предоставит документы.

Когда ситуация с валютными переводами из России нестабильна, это по-настоящему рабочая схема.

Почему валютные переводы через банк — это сложно

В теории всё звучит просто: у вас есть счёт, вы отправляете деньги. Но на деле — куча проблем. Особенно если речь о валютных переводах в долларах, евро или юанях, а получатель — нерезидент.

С чем сталкиваются компании:

Гора документов. Нужно собрать договоры, инвойсы, Устав, акты, лицензии, справки и доказательства каждой цифры.

Задержки. Перевод может идти 10–14 дней, пока банк «согласует». Иногда платёж «теряется».

Высокие комиссии. Часто банк берёт 3–5% или использует невыгодный курс.

Комплаенс. Особенно по операциям по валютным переводам с участием нерезидентов. Отказы случаются даже при полном пакете документов. Около 40% компаний не проходят проверку.

Нестабильность. Сегодня валютные переводы России могут быть доступны, а завтра банк просто перестаёт их проводить.

Когда бизнесу требуется валютный перевод

Ведение внешнеэкономической деятельности в 2025 году немыслимо без регулярных валютных переводов. Даже малому бизнесу приходится выходить за рамки рублёвой зоны — будь то закупка товаров, работа с подрядчиками или расчёты с иностранными клиентами. В таких случаях важно понимать, когда именно без валютного перевода на счёт не обойтись.

Вот типичные ситуации, когда компаниям требуются валютные переводы из России:

1. Покупка товаров и оборудования. Компании часто оплачивают продукцию у иностранных поставщиков, и для этого требуется валютный перевод собственных средств.

2. Оплата услуг зарубежных подрядчиков. Это может быть маркетинг, IT-поддержка, логистика или консультирование.

3. Выплаты по контрактам с нерезидентами. Если контрагент зарегистрирован за рубежом, нужен корректный валютный перевод.

4. Зарубежные командировки и представительские расходы. Иногда нужно перевести деньги сотруднику или филиалу за границей.

5. Погашение обязательств по внешним договорам. Это могут быть лизинг, аренда, кредиты.

6. Инвестирование в иностранные проекты. При вложениях в бизнес за рубежом часто приходится оформлять валютный перевод на счёт инвестируемой компании или партнёра.

7. Работа с фрилансерами и сотрудниками за границей. Выплаты зарплаты, гонораров или авансов сотрудникам за пределами РФ — это регулярные валютные переводы за границу.

Каждая из этих ситуаций требует не только понимания валютного законодательства, но и надёжного способа провести перевод без рисков. В условиях, когда банк валютные переводы всё чаще задерживает или отклоняет, компании выбирают платежных агентов, которых можно подобрать на специальных сервисах-мониторингах, например, на Exnode.

Какие документы нужны, чтобы совершить валютный перевод

Чтобы провести валютный перевод без задержек и вопросов от банка или агента, важно собрать все нужные бумаги. Перечень зависит от типа перевода, валюты и суммы. Особенно это актуально при валютных переводах за границу, где действуют строгие правила и требования. Ниже разберём, какие документы чаще всего просят при оформлении сделок:

Платёжка на валютный перевод. Это базовый документ, который оформляется для каждого перевода. В нём указываются реквизиты сторон, сумма, валюта, назначение платежа и код операции. Без этой бумаги валютный перевод на счёт невозможен.

Контракт с партнёром. Если вы отправляете крупную сумму, банк или агент могут запросить договор. Особенно это касается валютных переводов резидента резиденту или нерезиденту. В контракте должно быть чётко прописано, за что именно отправляются деньги, кто получатель и в какой валюте.

Инвойс (счёт на оплату). Для перевода денег за товар или услугу почти всегда нужен инвойс. Это основной документ, подтверждающий, зачем совершается денежный валютный перевод. Он помогает обосновать платёж и нужен как агентам, так и банкам.

Акт сдачи-приёмки или оказанных услуг. Если речь идёт об услугах — например, маркетинг или консалтинг, — потребуются документы, подтверждающие их выполнение. То же касается поставки товара — банк попросит акт приёма-передачи. Это важно при операциях по валютным переводам, где деньги перечисляются после факта выполнения работы.

Декларация на ввоз. Когда перевод связан с импортом, нужна копия таможенной декларации. Она подтверждает, что товар действительно ввезён в страну, и вы не пытаетесь отправить деньги «впустую».

Расчёт стоимости услуг. Если вы платите за консультации, разработку, аудиовизуальные или IT-услуги, понадобится калькуляция. Такой документ нужен для обоснования суммы, особенно если она кажется завышенной. Это стандартная практика при оформлении валютного перевода собственных средств.

Лицензия или разрешение. В некоторых отраслях без дополнительных документов не обойтись. Например, если вы покупаете медицинское оборудование или программное обеспечение — может потребоваться лицензия, подтверждающая законность сделки. Без неё банк может отклонить валютный перевод.

Документы о регистрации получателя. Когда вы отправляете деньги иностранной компании, важно подтвердить её статус. Часто запрашивают регистрационные данные получателя.

Справка о налоговом резидентстве. При переводе средств за границу банки и агенты могут запросить подтверждение налогового статуса получателя. Это делается, чтобы убедиться, что получатель является налогоплательщиком в своей стране и платёж не нарушает правила международных переводов.

Что такое валютный контроль

Валютный контроль — это совокупность правил и процедур, которые регулируют все действия, связанные с иностранной валютой и валютными переводами. Его основная цель — отслеживать соблюдение законодательства, предотвращать нелегальный вывоз капитала за рубеж и обеспечивать прозрачность при совершении любых операций по валютным переводам.

В России валютный контроль применяется как при международных расчётах, так и при внутренних сделках с участием резидентов и нерезидентов. Это касается и валютных переводов за границу, и переводов между российскими компаниями, если они проводятся в иностранной валюте. Любой денежный валютный перевод должен соответствовать установленным требованиям: правильно оформленные документы, соблюдение сроков, наличие подтверждающих бумаг, указание кода валютной операции и назначение платежа.

Если компания, ИП или физлицо хочет провести валютный перевод на счёт контрагента — особенно если речь идёт о валютном переводе нерезиденту — она автоматически попадает под зону внимания надзорных органов. В этом случае важно не только наличие договора и инвойса, но и корректная регистрация сделки.

Кто осуществляет валютный контроль

В России за операциями по валютным переводам следит несколько ведомств и организаций. Каждый участник отвечает за свой участок, и все вместе они обеспечивают соблюдение валютного законодательства.

Центробанк РФ. Именно он устанавливает базовые правила, регулирующие валютные переводы из России, формирует нормативную базу и следит за исполнением законодательства в банковском секторе. Центробанк также определяет, как именно должны вестись расчёты в валюте и какие операции подлежат обязательной отчётности.

Таможенные органы. Если валютный перевод связан с импортом или экспортом, таможня контролирует, чтобы документы были оформлены верно.

Налоговая служба. Следит за тем, чтобы валютные переводы корректно отражались в отчётности, а налоговые обязательства были соблюдены. Налоговики могут запросить документы по сделке, проверить правомерность платежа и соответствие суммы условиям договора.

Банки и платёжные агенты. Именно они первыми проверяют документы при попытке провести валютный перевод собственных средств. Банк обязан оценить сделку на соответствие законодательству, проверить комплектность бумаг и при необходимости — отклонить платёж. То же касается и агентских сервисов, которые выполняют валютные переводы из России в интересах клиента — они также обязаны соблюдать требования валютного контроля.

Проблемы при валютных переводах и как их избежать

Даже простая на первый взгляд операция может превратиться в головную боль, если речь идёт о валютном переводе. В 2025 году, когда валютные переводы из России стали предметом пристального внимания со стороны контролирующих органов, важно знать, какие подводные камни встречаются чаще всего. При этом важно отметить, что с платежными агентами проблем меньше.

Нарушение регламента, отсутствие нужных бумаг или неправильно указанный код операции — всё это может сорвать сделку и повлечь дополнительные расходы. Ниже разберём самые распространённые проблемы, с которыми сталкиваются компании при операциях по валютным переводам, и что нужно делать, чтобы их избежать.

Ошибки в назначении платежа. Неправильное описание или отсутствие кода валютной операции может привести к возврату платежа и штрафам со стороны банка. Особенно важно это при валютных переводах нерезидентам.

Отсутствие договора или инвойса. Даже если платёж логичен с точки зрения бизнеса, отсутствие подтверждающих документов делает его уязвимым при проверке. Это касается всех денежных валютных переводов. Важно подготовить инвойс заранее.

Жёсткие требования валютного контроля. Банк может потребовать дополнительные бумаги или объяснения — особенно если вы совершаете валютный перевод собственных средств. Несвоевременный ответ может привести к заморозке платежа.

Валютный перевод за границу через неподходящий банк. Некоторые банки ограничивают список стран или не проводят переводы в определённые юрисдикции. Это создаёт риск, что платёж «зависнет» или вернётся.

Комиссия за валютный перевод: как считать и где теряют деньги

Валютный перевод — это не только сумма, которую вы отправляете, но и дополнительные расходы, о которых часто забывают. Именно комиссия за валютный перевод может существенно повлиять на итоговую стоимость сделки. Важно понимать, из чего она складывается, какие бывают скрытые сборы и почему получатель может недополучить деньги.

Фиксированная комиссия. Это та сумма, которую берут за сам факт перевода. Она может быть как постоянной (например, $30), так и зависеть от объёма операции. В расчётах она указывается отдельно от основной суммы.

Комиссия в процентах от суммы. Вместо фиксированной платы может применяться процент — например, 1–2% от переводимой суммы. При больших переводах даже 1% превращается в ощутимую потерю.

Конвертация валюты. Если вы отправляете рубли, а получатель ждёт доллары или евро, в дело вступает курс обмена. Здесь часто и теряются деньги: используется внутренний, невыгодный курс. Потери могут составлять до 3–5%.

Скрытые сборы посредников. При международных переводах деньги проходят через цепочку корреспондентских банков. Каждый может удержать свою долю, о чём отправитель может даже не знать.

Повторные комиссии при возврате. Если перевод не дошёл и вернулся, система может удержать комиссию дважды: за отправку и за возврат. Это особенно болезненно, если сумма была крупной.

Дополнительные платежи за срочность. Переводы в течение одного дня часто стоят дороже. Такие сборы могут применяться по умолчанию, особенно при международных расчётах.

Заключение

По сути, работа с иностранными партнёрами, поставщиками или сотрудниками за рубежом становится обычным делом для современного бизнеса. Именно валютные переводы позволяют оперативно платить за товары, услуги и продолжать развиваться на международных рынках — особенно когда банки предъявляют жёсткие требования или тянут со сроками.

И вот что важно: грамотная организация процесса, наличие надёжных партнёров (агентов или сервисов), готовность к валютному контролю и современным инструментам позволяют бизнесу не просто выживать, а эффективно масштабироваться. Всё чаще для переводов используются платежные агенты, которых можно подобрать на платформе Exnode. Но в любом случае перед сделкой нужно узнать комиссию посредника и подготовить все документы.