Системы налогообложения (2 часть)

Продолжим рассматривать какие бывают системы налогообложения.

Для общей системы налогообложения (ОСН) ограничений нет. А организация на ОСНО платит такие налоги:

✔️Налог на прибыль рассчитывается по ставке 20% от разницы между доходами и расходами, а в случае убытка он не начисляется. Региональное законодательство может снизить ставку. Налог выплачивается ежемесячно, но если доходы не превышают 15 млн. рублей в квартал, то можно поквартально. Декларация — раз в квартал.

✔️НДС уплачивается в размере 0%, 10% или 20%, в соответствии с НК РФ, ежемесячно. Если выручка за квартал составляет менее 2 млн. рублей, организация может получить освобождение от НДС. Декларация — раз в квартал.

✔️Налог на имущество уплачивается поквартально и составляет не более 2,2% от стоимости недвижимости. Декларация — раз в год.

✔️Доходы и расходы учитываются по методу начислений, но если выручка за квартал не превышает 1 млн. рублей, допускается применение кассового метода.

ОСНО считается самой стабильной системой налогообложения из-за отсутствия ограничений и лимитов. Но, как правило, она дает самую высокую налоговую нагрузку. В отдельных случаях ОСНО является выгодной в плане суммы налогов. Однако всё равно остаются весомые минусы: необходимость ведения полноценного учёта доходов и расходов, большое количество налогов и отчётности.

ЕСХН – это специальный налоговый режим, который применяют большинство производителей сельскохозяйственной продукции. Его могут выбрать организации, которые получают не менее 70% дохода от торговли и реализации сельскохозяйственной продукции собственного производства.

✔️ООО, применяющая ЕСХН, уплачивает единый сельскохозяйственный налог по ставке 6% от прибыли один раз в полгода. Региональные законы могут снизить ставку.

✔️Что касается НДС, то организация может освободиться от его уплаты, если подаст заявление на освобождение в том году, с которого переходит на ЕСХН. Также НДС не уплачивается, если доходы от деятельности не превышают установленные лимиты, указанные в ст. 145 НК РФ.

✔️Налоговая декларация по ЕСХН сдаётся раз в год, а по НДС при отсутствии освобождения — каждый квартал.

Эта система налогообложения хороша тем, что обеспечивает самую низкую налоговую нагрузку, но при этом подходит далеко не всем ООО из-за ограничений.

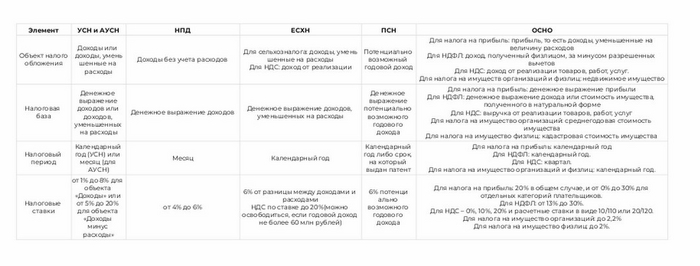

Памятка по налоговым режимам (представлена ниже)

Памятка по налоговым режимам