Сделаю паузу в изучении застройщиков. Появилась отчетность РСБУ по крупнейшей частной лизинговой компании Европлан за 1 кв. 2025г.

Держу достаточно большую позицию облигаций этого эмитента, поэтому внимательно слежу за его показателями.

Показатели за первый квартал 2025г. настораживают:

1. Выручка - 16 639 млн. р. (+22,7% к 1 кв. 2024 г.);

2. Себестоимость - 2 608 млн. р. (+8,3% к 1 кв. 2024г.);

3. Коммерческие расходы - 206 млн. р. (+2% к 1 кв. 2024г.);

4. Управленческие расходы - 1 420 млн. р. (+25,1% к 1 кв. 2024г.);

5. Операционная прибыль - 12 404 млн. р. (+26,4% к 1 кв. 2024г.);

6. Процентные расходы - 10 459 млн. р. (+50,8% к 1 кв. 2024г.);

7. Резерв под ожидаемые кредитные убытки - 4 930 млн. р. (рост более, чем в 7 раз к 1 кв. 2024г.);

8. Обесценение возвращенного лизингового имущества - 415 млн. р. (рост более, чем в 7 раз к 1 кв. 2024г.);

9. Чистая прибыль - 286 млн. р. (снижение в 10 раз к 1 кв. 2024г.);

10. Чистые инвестиции в лизинг за вычетом резервов - 212 236 млн. р. (-11,7% за 1 кв. 2025г.);

11. Остаток денежных средств - 20 537 млн. р. (+36,4% за 1 кв. 2025г.);

12. Долгосрочные активы к продаже - 15 868 млн. р. (+46,3% за 1 кв. 2025г.);

13. Долгосрочные КиЗ - 121 539 млн. р. (-1,2% за 1 кв. 2025г.);

14. Краткосрочные КиЗ - 87 586 млн. р. (-15,8% за 1 кв. 2025г.);

15. Общая задолженность по КиЗ - 209 125 млн. р. (-7,9% за 1 кв. 2025г.);

16. Собственный капитал - 42 819 млн. р. (+0,6% за 1 кв. 2025г.) !!!! БЕЗ УЧЕТА ДИВИДЕНДОВ !!!

По операционной деятельности особых вопросов нет, выручка продолжает расти, так как в 2024г. был сделан хороший задел и это продолжает давать эффект, при этом с управлением затратами эмитент справляется и поэтому операционная прибыль в хорошем плюсе (см. пп. 1-5).

Далее смотрим на рост процентных расходов +50,8%, на рост резервов под кредитные убытки - в 7 раз и в итоге получаем снижение чистой прибыли в первом квартале 2025г. в 10 раз по сравнению с аналогичным периодом прошлого года (см. пп. 6-9).

Кроме того на 46% увеличился объем изъятой техники и сразу на 11,7% снизились чистые инвестиции в лизинг с учетом резервов (см. пп. 10, 12).

Все это говорит о том, что в первом квартале 2025г. ужесточение ДКП ЦБ РФ накрыло лизинговую отрасль по-настоящему и некоторые отдельные звоночки по итогам 4 квартала 2024г. превратились в колокольный звон.

Что делает Европлан в сложившейся ситуации?

🟩 Из хорошего можно отметить, что компания снижает долг и улучшает его структуру в пользу более долгосрочного (см. пп. 13-15). В итоге общая сумма долга меньше, чем размер чистых инвестиций в лизинг. Это радует. Еще радует пункт 11, в котором мы видим увеличение остатка денежных средств на счетах до 20,5 млрд. р. Зачем наращивать инвестиции в лизинг в достаточно мутной ситуации, когда можно накапливать деньги на депозитах, разруливать накопившиеся проблемы с изъятым имуществом и текущими должниками, параллельно выгашивая избыточный долг.

♦️Из плохого вижу, что акционеры компании решили таки выплатить дивиденды за 2024г. в размере 3 480 млн. р., не смотря на явное ухудшение показателей в 1 квартале 2025г. Возможно это как-то связано с необходимостью спасать М. Видео (но это не точно). То есть собственный капитал компании в первом полугодии скорее всего снизится (см. п. 16).

Ну будем считать, что выплата дивидендов говорит об уверенности Европлана в своей финансовой устойчивости и способности спокойно пройти кризисный период для лизинговой отрасли.

Не смотря на заметное ухудшение показателей, Европлан имеет определенный запас прочности и хорошую подушку безопасности в виде денежных средств на счетах. Продолжаю держать бумаги эмитента выпуска 1Р9 в своих портфелях. При текущей ситуации в геополитике и ДКП, на текущих ценовых уровнях, особого апсайда уже не вижу. Учитывая длину выпуска, бумаги на мой взгляд торгуются на справедливом уровне.

В июне у компании планируется погашение по выпуску 1Р6 на сумму 6 млрд. р., плюс стоит пут-оферта по выпуску Б8 на сумму 5 млрд. р., поэтому возможно летом Европлан выйдет на рынок с еще одним облигационным выпуском. Посмотрим какие условия предложит.

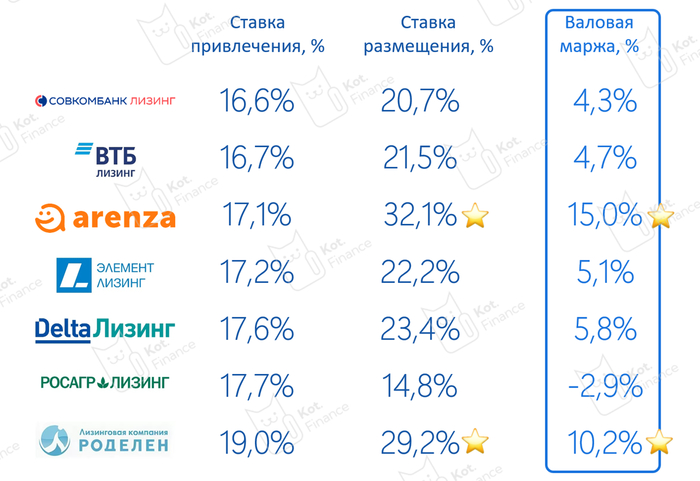

Судя по показателям Европлана, у других лизинговых компаний ситуация тоже может сильно осложниться, надо за ними внимательно следить, не у всех есть такой запас прочности, как у Европлана.

Данный пост не является инвестиционной рекомендацией и имеет информационно-аналитический характер. Это частное мнение автора, которое может измениться в любой момент при получении дополнительной информации. Каждый инвестор должен осознавать, что любые инвестиции в ценные бумаги сопряжены с различными рисками и ответственность за инвестиционные решения несет он сам.

Другую аналитику по отчетности различных эмитентов и некоторвые инвест-идеи можно найти здесь 👉 https://t.me/barbados_bond Вэлком!