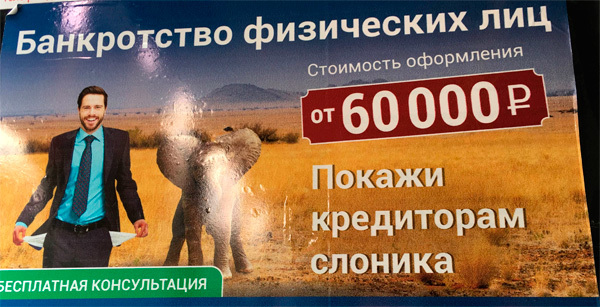

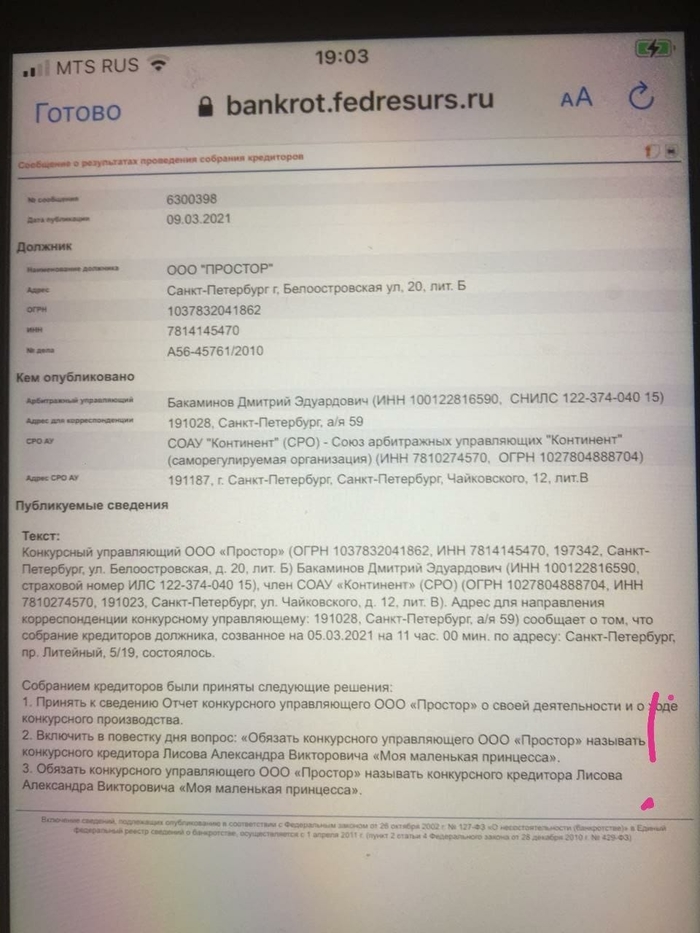

Собрание кредиторов

Не моё. Стырено на просторах телеграмма.

Показать полностью

1

Не моё. Стырено на просторах телеграмма.

Вот уже несколько лет занимаюсь такой деятельностью как займы под залог. Даю деньги под проценты с обеспечением залога. Залоговое имущество в основном недвижимость. Как проводить сделки, какие подводные камни могу подробно рассказать и научить данному делу. Часто бывает переизбыток заявок, привлекаю частных инвесторов, или тех кто хочет попробовать себя в данной деятельности.

Вот пример заявки:

У клиента плохая кредитная история, по этой причине обратился к нам (ростовщикам), просит 400тыс, готов платить 3% в месяц. В залог готов оставить квартиру в городе Ростов на дону.

Вот информация по залогу из Росреестра:

Кадастровый номер:

11:22:3333333:444

Адрес: Ростовская область, г Ростов-на-Дону, пер Старочеркасский, д 9, ...

Объект: undefined (2 эт.)

Кадастровая стоимость:

1 370 734.99 (01.01.2018 г.)

Площадь: 31,3

Правообладателей: 1

Вид собственности:

- собственность (от 18.09.2013)

Обременения: Не зафиксировано

Рыночная стоимость данной квартиры 1,5млн. рублей. то есть залог превышает не менее чем в два раза сумму займа (Это важно)

МФК займ онлайн, МФК жилфинанс, мфо пай пи эс. Эту организацию исключили из реестра crb и действительна ли у них лицензия, я проверял на ЦРБ в реестре, но ничего не нашёл

пожалуйста подскажите.

В последнее время слышу много жалоб на то, что приставы списывают пособия, в том числе те, которые начисляются из-за карантина. Попытался разобраться как это происходит, а за одно подготовил примеры заявлений на возврат в банк и ФССП

Карантинные меры постепенно сходят на нет, экономика России будет восстанавливаться еще очень долго: подсчитывают убытки владельцы предприятий, многие бизнесы больше не откроются никогда, а безработица продолжает бить все рекорды.

В этой ситуации помощь, обещанная правительством, может оказаться спасительной соломинкой, благодаря которой человек может "протянуть" лишний месяц, а то и два. Например, пособие в 10 000 на ребенка это достаточно существенная сумма, особенно в регионах.

Однако есть одна проблема, с которой столкнулись люди, имеющие задолженности по кредитам: несмотря на запрет, пособия, оплата которых началась с 1 июня, были мгновенно списаны с карт должников в счет жадных банкиров.

Списывать пособия в счет долга нельзя?

Почему они не имеют права так делать, а пособия не списываются? Читаем закон номер 229, ст. 101 (там содержится информация о том, на какие перечисления не может быть обращено взыскание), где в пункте 14 написано: "суммы единовременной материальной помощи, выплачиваемой за счет средств федерального бюджета".

Вообще, в 101 статье достаточно много пунктов: тут и материнский капитал, и алименты, и выплаты по потере кормильца и в результате ЧС и т.д.

А еще с 1-го июня все перечисления должны помечаться специальным кодом, чтобы банк знал, какие средства можно трогать, а какие - нет.

В итоге, никакие законы и коды не спасают от утекания Вашей материальной помощи в широкие карманы ростовщиков. Что же получается? Что правительство "одной рукой лечит, другой - калечит"?

Почему списывают пособия?

Из бесед с теми должниками, у которых пособи было списано, я выделил две группы причин:

1. Обычная халатность при перечислении средств: просто бухгалтер поставил не тот код, и пособия списали в счет погашения задолженности.

Этот вариант обратим, и такие списания можно вернуть. Дальше - расскажу как.

2. Пособия приходят на одну карту, а тратить деньги вы привыкли со второй. В результате переводите с карточки, на которую приходит пособие, на карточку, которой привыкли пользоваться, и все, код меняется и деньги уходят в "доход казино" (с).

К сожалению с этой ситуацией уже ничего не поделаешь: код перевода поменялся, и доказать то, что эти деньги были выплачены в качестве пособия и должны быть защищены законом уже не получится. Единственное, что Вы можете сделать - тратить деньги с той карты, на которую они пришли, или снимать и тратить уже наличные.

Как вернуть пособие, если его списал банк?

Чтобы вернуть ваше пособие, придется запастись терпением, и написать одно или два заявления.

Почему такая неопределенность? Потому что если деньги еще не ушли судебным приставам, то возвращать их будет банк, а если уже ушли, тогда придется взаимодействовать с приставами на прямую.

Но начать раскручивать этот клубок надо будет с банка: отнесите туда заявление на возврат несправедливо удержанной суммы, и узнайте, где, собственно, деньги, и было ли перечисление.

Если перечисление не было - отдаете заявление и ждете возвращения пособия на счет. Если было - идете к судебным приставам, и пишете заявления уже там. После этой нехитрой процедуры перечисление должны вернуть.

Самое главное - знайте свои права и не бойтесь их отстаивать. А чтобы вам в этом помочь, я подготовил образцы заявлений в банк и в ФССП на возврат удержанных пособий, которые можно скачать по ссылке.

Юрлица и ИП из пострадавших отраслей автоматически подпали под действие моратория на банкротство. Что предпринять кредиторам и подмораторным должникам, чтобы защитить свой бизнес?

Вводная информация:

Мораторий на банкротство – это временный запрет на банкротство должников по заявлениям кредиторов.

Воспользоваться мораторием могут юрлица и ИП, код основной деятельности которых указан в списке наиболее пострадавших от коронавируса отраслей. Перечень таких отраслей с указанием кодов ОКВЭД установлен правительством.

Чтобы проверить, подпадает ли лицо под мораторий, следует воспользоваться специальным сервисом налоговой службы или проверить выписку из ЕГРЮЛ, которую также можно получить на сайте ФНС. Основной код ОКВЭД должен не только быть в числе тех, которые включены в перечень пострадавших отраслей, но и содержаться в ЕГРЮЛ по состоянию на 1 марта 2020 г. Последующее его изменение уже не поможет воспользоваться мораторием.

Чтобы выйти из-под действия моратория, необходимо направить в Единый федеральный реестр сведений о банкротстве заявление об отказе от него. После публикации в ЕФРСБ и на сайте ФНС появятся сведения об отказе. Список лиц, заявивших об этом, обновляется раз в сутки.

Плюсы моратория

- Пока действует мораторий, должник может разрешить финансовые затруднения, и банкротства не потребуется.

- Не допускается обращение взыскания на заложенное имущество должника.

- Приостанавливаются исполнительные производства, т.е. кредиторы не смогут списать задолженность со счета должника. Однако они могут добиться наложения ареста на счета должника и запрета ему распоряжаться имуществом.

- Приостанавливается начисление неустоек и штрафов на задолженность должника.

Минусы моратория

В период его действия запрещаются: выплата действительной стоимости доли участнику должника, выкуп и приобретение акций должника, зачет требований в отношении должника, изъятие имущества у должника – унитарного предприятия, выплата дивидендов (распределение прибыли). Эти меры призваны не допустить вывода активов под видом правомерных действий и защитить интересы кредиторов.

24 апреля было снято одно из ранее введенных ограничений: отменено правило, согласно которому признавались не имеющими законной силы сделки, совершенные подмораторными должниками, если они не относятся к обычной хозяйственной деятельности и их цена превышает 1% стоимости активов. Однако сделки должника могут быть признаны недействительными с учетом действующих положений Закона о банкротстве.

Рекомендации для кредитора

• Проведите финансовый анализ для оценки влияния кризиса на контрагента-должника. Если компания не готова долго ждать поступления денежных средств, от заключения новых договоров с подмораторным должником лучше отказаться и выбрать более стабильного контрагента.

• Проанализируйте дебиторскую задолженность и обратитесь в суд за взысканием просроченных долгов в общеисковом порядке.

• Не прекращайте обязательства зачетом требований с подмораторными должниками и не обращайте взыскание на предмет залога.

• При наличии оснований предпримите действия для наложения ареста на имущество должника.

• Отслеживайте информацию в ЕФРСБ, чтобы не пропустить дело о банкротстве, возбужденное по инициативе должника, и вовремя в него вступить.

• Отслеживайте окончание моратория, чтобы первым обратиться с заявлением о банкротстве должника и получить право на назначение своего арбитражного управляющего.

• Рассмотрите варианты реструктуризации задолженности должников. Лучше руководствоваться принципом «пусть заплатят меньше или позже, чем совсем не заплатят и обанкротятся».

Рекомендации для должника

• Взвесьте плюсы и минусы моратория и решите, не стоит ли от него отказаться.

• При наличии признаков несостоятельности разработайте план выхода из кризиса, чтобы снизить риск привлечения руководителей к субсидиарной ответственности по долгам компании. Принятые антикризисные меры лучше документально оформить. Это позволит избежать включения в объем ответственности руководителей возникшие в период моратория долги в случае привлечения их к субсидиарной ответственности.

• Предложите кредиторам реструктуризировать обязательства компании.

• По возможности получите от кредиторов письменные согласия на заключение мирового соглашения в процедуре банкротства, которая может быть возбуждена после отмены моратория.

• Если ясно, что из долговой ямы уже не выбраться, подайте в суд заявление о банкротстве организации, чтобы исключить риск привлечения к субсидиарной ответственности за его несвоевременную подачу.

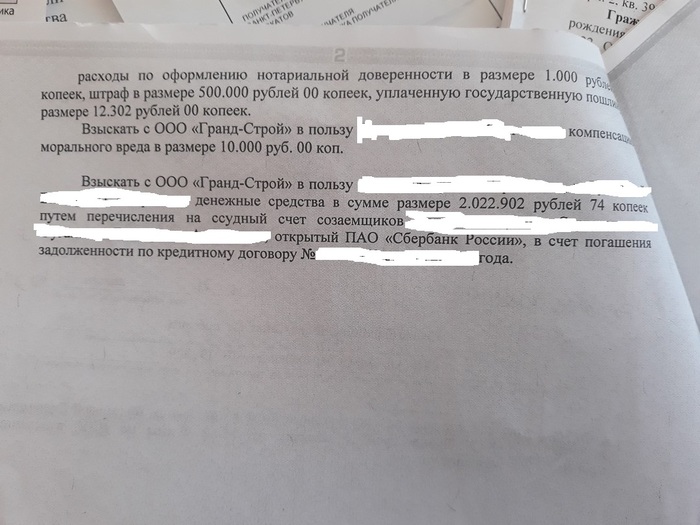

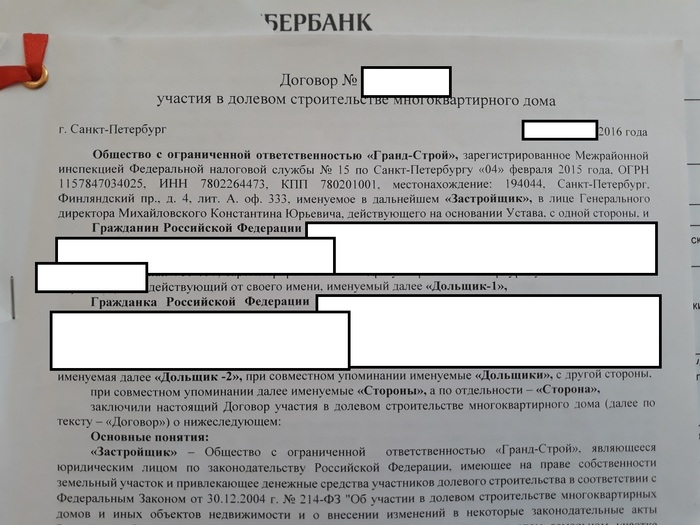

Дорогие Пикабушники! Сбылся самый кошмарный сон любого дольщика! Хелп!

Вкратце

16 декабря 2016 года нами с супругой был заключен договор ДДУ с ООО Гранд-Строй.

16 декабря 2016 года нами был заключен кредитный договор с ПАО Сбербанк о предоставлении кредита на квартиру в стадии строительства

27 сентября 2017 года, после просрочки сдачи дома, договор ДДУ был расторгнут в одностороннем порядке и был подан иск в городской суд невского района. ПАО Сбербанк выступал третьим лицом.

Осенью 2018 года заемщиками было подано несколько раз заявление о реструкторизации кредита, ввиду того, что Заемщик и Созаемщик развелись и несут большие траты по съему жилья. Но это, что странно, не явилось основанием для реструкторизации кредита.

31 января 2019 года был выдан исполнительный лист, в котором говорилось о необходимости погашения ООО Гранд-Строй задолженностей перед нами +перед погашения кредита ПАО Сбербанк за Заемщиков.

2 апреля 2019 года арбитражный суд Санкт-Петербурга вынес решение о банкротстве застройщика.

Ситуация на данный момент складывается такая, что, несмотря на то, что заемщики платят вовремя и в срок, это ложится большим финансовым бременем на них. Семья распалась, не вынеся трудностей. Оба заемщика-работники бюджетной сферы. В собственности у заемщиков нет ничего. Юристы, с которыми консультировались заемщики советуют подать на физическое банкротство, но это крайняя мера. Квартира, под залог которой был выдан кредит, уже юридически не является собственностью заемщиков. Не отказываясь от выплат, мы тем не менее, подали просьбу о заморозке кредита до реализации банкротом своего имущества.

А теперь эмоциональный спич. Да, сами дураки, что ввязались в это на стадии строительства. Да, о рисках знали. Да, плюнуть в лицо тому, кто изначально посоветовал нам расторгать ДДУ. Но это уже все прошло. Это мы знаем и рвем волосы и кусаем локти каждый день.

Но теперь мы, разведенные заемщики, остались и без квартиры, продолжаем платить кредит и все юристы +судебный пристав, с которыми я консультировался, говорят что ситуация хуже некуда и денег 80% мы не увидим как собственных ушей. И перспектива делать это на протяжении след. 20 лет!

Я читаю пикабу уже лет….дофига! Видел, что творит сила помощи на этом сайте! У кого есть какие советы\решения\подсказки, прошу помочь!

Если что, моя эл. Почта: fuganov1@mail.ru

Если ты должен несколько тысяч, это твоя проблема, а если должен миллиарды, то это проблема кредитора.

— На что лучше потратить деньги: свадьбу или отпуск на месяц?

— Помогите придумать шутки про лысых (для дела)

— Самокатчик сбил человека и скрылся. Чем грозит?

— Вопрос женщинам: самые привлекательные части тела мужчины?

— Куда вложить деньги в 2024 году, чтобы получить прибыль?

— Помогите решить задачку по математике за 5 класс

Ответы на эти и другие вопросы в ленте Эксперты >>>