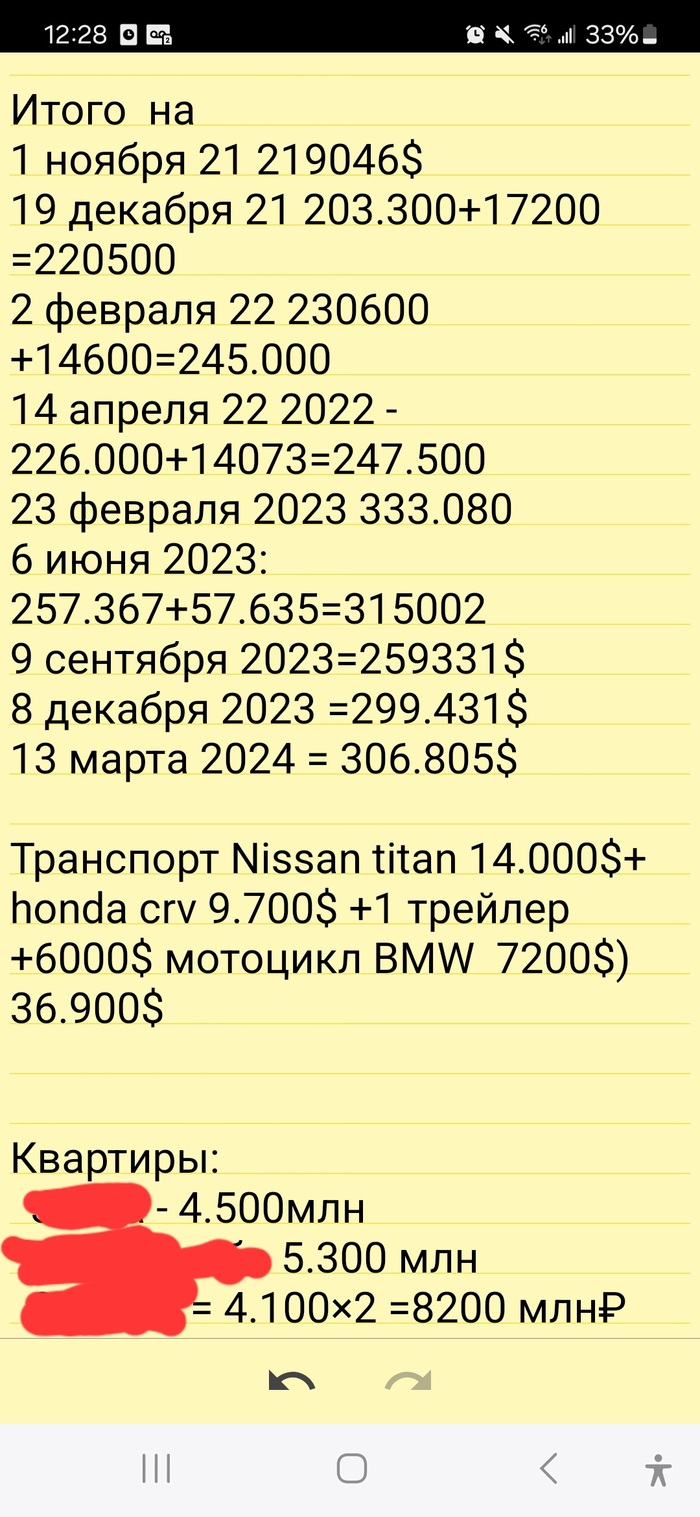

Прошло 3 месяца 🕔 с момента подсчета моей Net Worth 💸 (сколько я выручу есть выйду в кеш)

Последний раз считал в декабре 2023

Итак, по изменениям __ -Freedom Finance брокер я не правильно считал раньше (в итоговой сумме были как акции так и расписки которые не удалили) - пересчитал

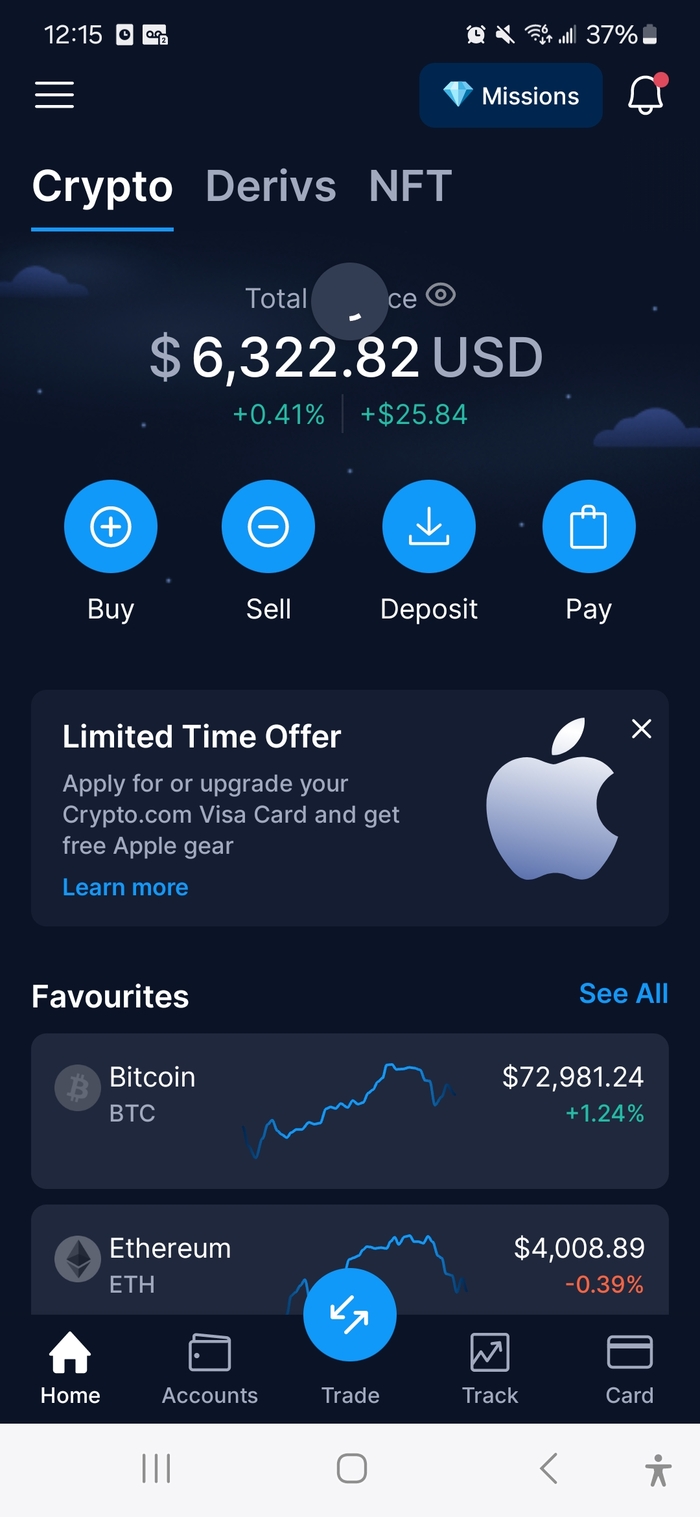

___ - крипто портфель дал ×1.5📈

-Почти не покупал новые Treasure bills (гос облиги Сша) так как, пока они придут, пока купишь новые, пройдёт 2 недели, за это время они не приносят ничего (решил кеш который приходит с них (погашенные облиги) хранить на накопительном счете под 5.1%)

- перевёл часть активов от брокера Robinhood к Public ради бонуса 600$ 👌+ там есть корпоративные облиги США (купил 1 облигацию Keybank под 6.5%)

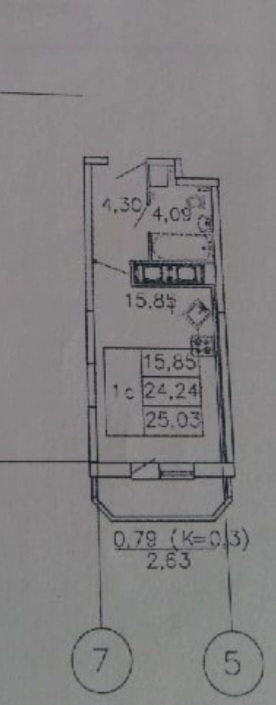

- 5 квартир стоят столько же👍

- Транспорт чуть пересчитал в сторону уменьшения цены ↘️

Итого за 3 месяца весь портфель подрос на

2.630.069₽ либо 28.668$😀

Либо за 3 месяца рост на 4.7%

Все это время я не работал, рост благодаря тому что активы выросли

"Привет. Ты писал о перепродаж первых двух квартир, а как из одной появилось 5? Раскрой пожалуйста эту тему"

Итак в прошлой истории, продав 1 квартиру за 3.150.000₽, добавив ещё 300-400.000₽ , получил 2 квартиры через 1 год и через 6 лет (вторая долго строилась)

После покупки 1 и 2 квартир у меня было 0 рублей💵, но зато 2 квартиры в стройке (2014 год) all in 🃏

2015, 2016, 2017 за эти годы накопил 100.000 рублей где то 💵

И в 2017 переехал в командировку в заморскую страну со 100.тр в кармане.

По началу работал за 70$ в день. Первые пол года пробовал 3-4 разных сфер работ.

Далее остановился на одной сфере и начал расти по карьере. На новой работе платили 150$ в день со старта.

Далее было 300$ (за пол года дорос) , 500 (за 1 год вырос) и потом открыл свою фирму в этой же сфере и начал работать сам + нанял несколько человек.

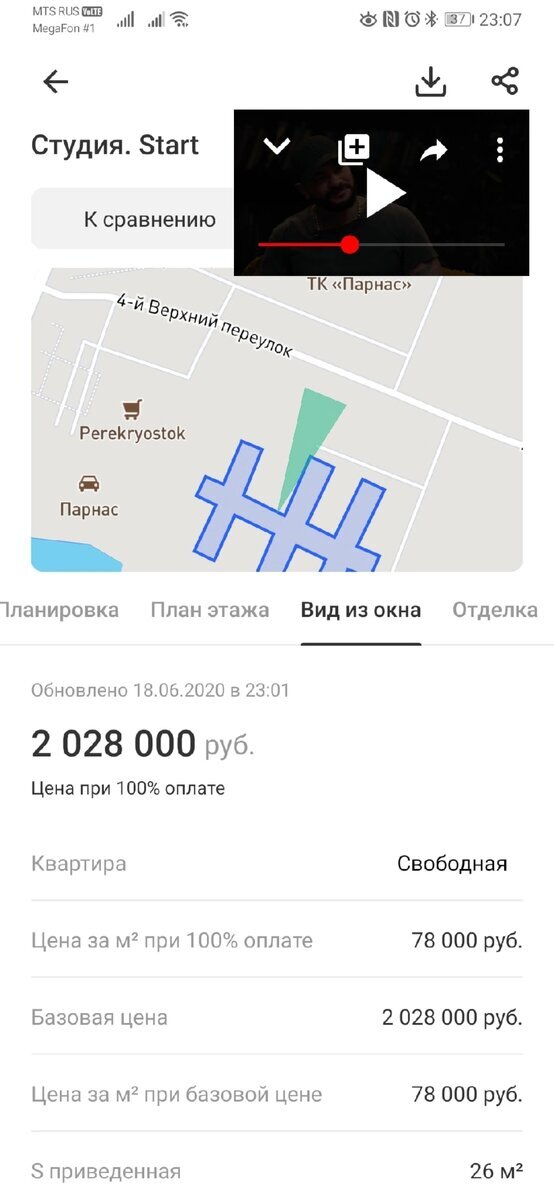

Так как большую часть времени я работал, тратить особо не было времени, и в 2018, открыл первый брокерский счет + в конце 2018 приобрёл квартиру номер 3 за 2.540 - студия 26 метров.

Квартира номер 3 достроилась через год и начала приносить очередные 20.000 рублей.💸

Далее в 2019 приобрел квартиру (апарты) номер 4 и через месяц номер 5

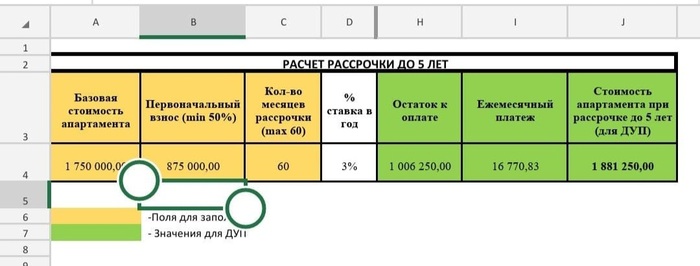

По апартам было 2 варианта купить самые маленькие за 1750 или 25 метровый за 2.050.

Я взял два апартамента за 2050 млн каждый (думал что из за низкой стоимости будет сложно сдавать) но оказалось что любая недвижимость сдаётся.

Да уж, иногда за 3 года скапливается 100.000 рублей, а иногда за 3 года появляется 3 квартиры. Все может поменяться по щелчку в 3.15 👌

Резюмируя 3,4,5 квартиры появились из за сверхдоходов, в эти годы меньше 10.000$ в месяц я не зарабатывал (рекорд чистыми около 22.000$ в месяц)

Почему за 3 года только 3 квартиры, часть денег проел, часть потрачено на отдых (Гавайи 3 раза) , часть закинуто было на биржу + крипта.

Никаких сверх трат у меня не было, авто приобрёл бу за это время (не потому что не было денег на новую, просто мне как то приятнее купить с маленьким пробегом за хороший прайс)

Резюмируя тему по квартирам, на 3,4,5 было потрачено в сумме 6.640 млн

Сейчас спустя, 5-6 лет с покупки цена 13.500 млн то есть условно ×2 в цене в рублях, + с момента сдачи объектов +720.000₽ ежегодно (с трех)

Доллар с тех пор как покупались квартиры вырос на 24%

Хотел записать просто гайд, но получился больше рекламный материал для своего проекта.

Однако, этот факт, как мне кажется, не сделает материал хуже по содержанию и, я надеюсь, кому-то поможет. Поехали.

Краткая история

Подготавливая материал для обучения инвестициям, разбирая тему пенсионных накоплений и, в целом, ситуацию с пенсиями во всём мире, появилась мысль узнать: а что, собственно, с моей пенсией?

Когда-то давно, на студенческой практике в банке, мудрая и очень мотивированная девушка предложила мне подписать бумаги и сказала, что нужно срочно переводить свою пенсию из государственного фонда в частный.

В 17 лет слово «пенсия» вызывает лишь улыбку и желание сменить тему, так как это всё далеко и неактуально… Именно поэтому, недолго думая, я просто согласился, чтобы поскорее закрыть вопрос и с большей вероятностью получить хорошие оценки от своих временных коллег.

И вот, на дворе 2024 год, мне приходит сообщение: «Уважаемый Максим, ваш фонд в очередной раз куда-то переезжает, имейте в виду и до свидания».

Ну что поделать, мои деньги уже побывали в «Лукойле», в «Открытии», теперь очередь за ВТБ. И вдруг меня осенило: я вообще не понимаю, о каких деньгах идёт речь, там что-то вообще есть?)

В общем, я включился и начал гуглить. Сразу же расскажу как это все можно узнать.

Как узнать о своих кровных

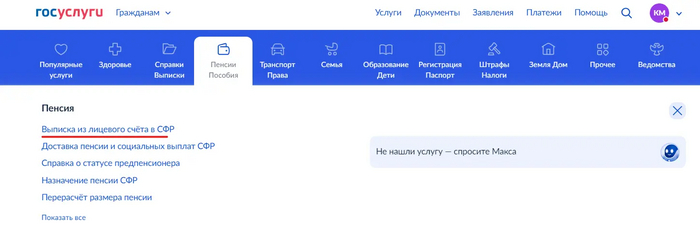

Шаг 1. Заходим на гос. услуги и заказываем справку. Вот (госуслуги) прямая ссылка на страницу.

Личный кабинет госуслуги

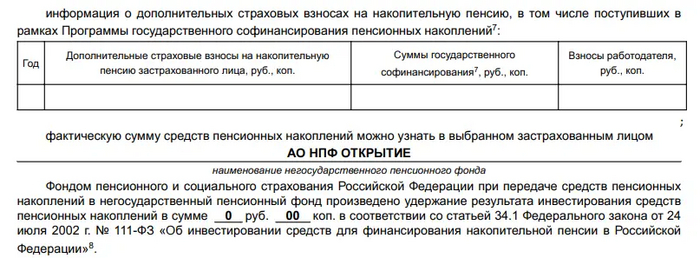

Шаг 2. Прямо в гос. услуги вам придет PDF файл со всей информацией вашей трудовой деятельности + все денежные отчисления за период. В самом низу будет указан, ваш пенсионный фонд.

Нижняя часть того самого PDF файл из госуслуг

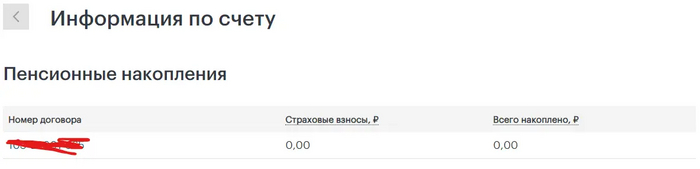

Шаг 3. Ищем ваш пенсионный фонды и интернетах и заходим туда с помощью авторизации через гос. услуги.

Шаг 4. Офигиваем как там мало денег или, как в моем случае, их вообще нет)

Информация из пенсионного фонда Открытие

На самом деле, я действительно удивился и даже немного испугался. Буду уточнять, в чём дело, и почему там — 0. Предполагаю, это из-за необновлённой анкеты и данными по старому паспорту.

Банки иногда действительно «блокируют» счёт, и денежные средства не отображаются. Но хоть бы кто-то позвонил!

Что будет с нашими деньгами при разных сценариях

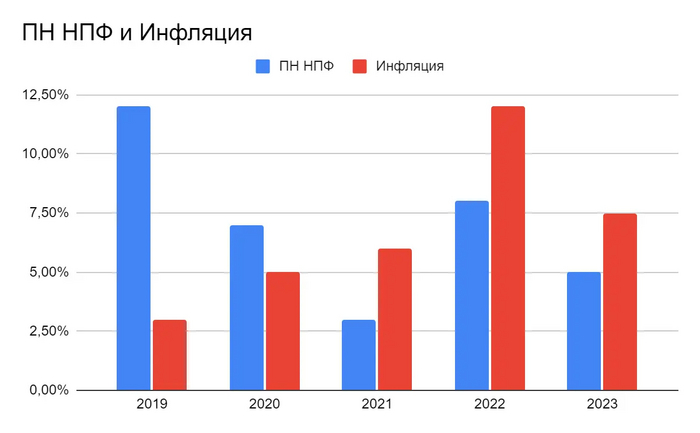

Кстати, за последние 3 года негосударственные пенсионные фонды показали результат хуже инфляции. А ниже я покажу чем это сулит для нас и почему не нужно вообще рассчитывать на пенсию.

Средняя результативность всех негосударственных пенсионных фондов РФ

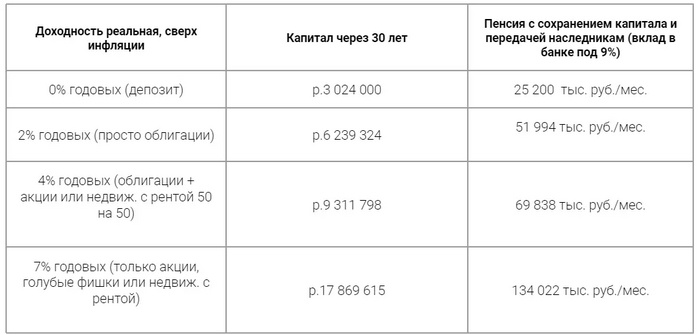

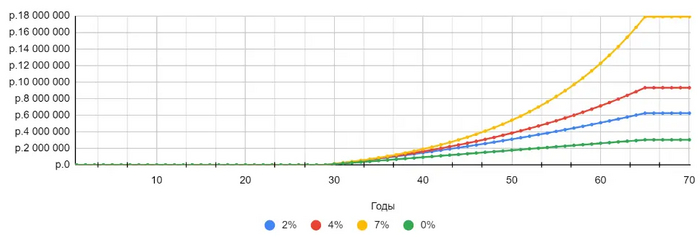

А хотите знать, что будет если не обгонять инфляцию (уровень банковского депозита) при ежемесячном откладывании 10 тыс. руб. в течении 30 лет (начать в 30 лет и закончить в 60 на пенсии).

Мы постарались сделать каждый город, с которого начинается еженедельный заед в нашей новой игре, по-настоящему уникальным. Оценить можно на странице совместной игры Torero и Пикабу.

Итак, в предыдущем рассказе продав комнату, купил студию в стройке, она была 26.9 метров. Сделка по покупке была в 2007, а построили аж в 2010 (обещали 1 год)

Итого капитал рос вот так

10.000 (до продажи комнаты) 1840.000 (продал комнату) =3150.000 (продал эту квартиру)

Итак 2010 по 2014 я работал, даже успел поработать заграницей и в 2013 году скопилось около 300-400.000 рублей за 1 год (с 2010 о 2012 не отложил ничего)

Часть из них я потратил на обучению категории Б, часть прошёл курсы (не финансовые), и решил продать эту квартиру, добавить и расширить свой метраж.

Выставил квартиру за 3200 (Квартира была в СПБ на Звёздной 26.9 метра) , и один покупатель посмотрел и захотел купить за 3150, я буквально на следующей день уезжал по работе на месяц в командировку и мы договорились что он даёт залог, и через месяц мы заключаем договор.

Я попросил друга подавать эту квартиру посуточная и пока меня не было, попытка за 30 дней принесла около 50.000 рублей (это к вопросу к тому что посылка это х2х3 к долгосроку)

Приехав, я продал эту квартиру за 3.150.000 (получается рост с 1.640 в 2007 году) за 8 лет практически Х2 и решил купить 2 квартиры.

Маленькая ремарка. Сейчас это из области фантастики но раньше в стройке модно было купить намного дешевле чем в готовой.

У меня было 3150 и около 300.000 рублей налом, и был вариант либо купить стройку большего метраж либо 2 студии но одна из них не в пределах СПБ, либо 2 студии оье в ближайшем пригороде.

Я хотел Питерскую прописку и искал вариант дешёвой квартиры в СПБ. Нашёл у м Пионерская от Лидер групп (ещё один долгострой как оказалось)

Так как предыдущий урок мной не был усвоения я опять купил одну из самых дешёвых строек у метро

Пионерская да 2.350.000₽

И у метро Девяткино за 1.350.000

Обе были студии около 25 метров.

Мне немного не хватило и я занял у родственника.

Первую квартиру сдали через год, а вторую через 6 лет :_)

Резюмируя, мне опять повезло (что достроили, а не то что долгострой)

И продав 1 квартиру добавив около 300 тр, спустя 6 лет получилось 2 квартиры

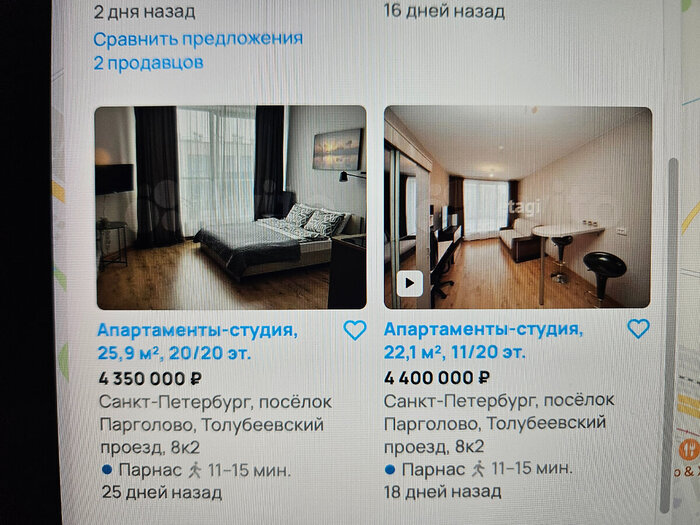

Из 3500 миллиона вложенных по нынешним ценам именно эти квартиры это 5400+4400=9800.000 за 10 лет

Обе эти квартиры сейчас сдаются за +_20.000 каждая (чуть ниже рынка)

Итого: я опять вложиться в стройку, очень повезло что достроили, но из за инфляции капитал вырос до 10.000 млн (с этих 2 квартир) этого могло и не быть, так как по моим оценкам около 10-15 квартир превращаются в недостроенный долгострой.

Добавлю несколько фото и расскажу о дальнейших приключениях капитала и как он дошёл до сегодняшних

0.5$ 🙈

P.S

Исходя из вложенного капитала годовая доходность аренды (без учёта увеличения стоимости) от сдачи около 8.5% -9%

Если брать текущую стоимость квартиры то годовая доходность от сдачи 3.5-4.5

Основные новости недели, которые оказали влияние на фондовый рынок России и наши инвестиционные портфели за неделю. Редомициляция и отчетность эмитентов. Прогноз изменения индекса московской биржи, а также разбор причин роста и падения отдельных акций.

На этой неделе официально дан старт программе долгосрочных сбережений (ПДС) в России, о запуске заявили руководство Министерства финансов и Центробанка в рамках Дня финансов на международной выставке-форуме «Россия».

Сама программа представляет собой добровольный накопительно-сберегательный продукт для граждан с участием государства. Закон о программе долгосрочных сбережений граждан был подписан президентом Владимиром Путиным в июле 2023 года, большинство статей которого вступили в силу 1 января 2024 года.

Главной особенностью программы является участие государства в накоплении гражданами средств на пенсию, но при этом инициатива должна исходить от нас с вами. То есть для участия мы должны подписать договор долгосрочных сбережений с одним из допущенных к программе негосударственным пенсионным фондом.

Далее будущие пенсионеры вносят деньки по такому договору, а негосударственный пенсионный фонд будет их инвестировать, при этом доходность таких инвестиций не гарантирована и ее минимальный размер в законе не закреплен. Однако есть требование, чтобы доходность не была отрицательной в интервале каждых 5-ти лет.

Центробанк уже согласовал добавление 9 негосударственных пенсионных фондов, которые будут допущены к данной программе, первым из которых был зарегистрирован НФП Сбербанка.

❓Что мы должны знать о данной программе?

👉Первые три года действия программы с 2024 по 2026 годы государство будет софинансировать взносы до 36 000 рублей в год или 108 000 рублей за три года. То есть, если вы за год внесете по договору долгосрочных сбережений 36 000 рублей, то государство туда же внесет еще 36 000 рублей (или удвоит ваши вложения, а это уже ваш профит).

👉Можно ежегодно получать налоговый вычет на сумму взноса до 400 000 рублей (по аналогии с ИИС) в размере до 52 000 рублей.

👉Минимальный срок участия в программе — 15 лет.

👉До истечения 15-летнего срока участники программы смогут начать получать выплаты в случае достижения 55 лет женщинами и 60 лет мужчинами. Также досрочно можно расторгнуть договор без штрафных санкций при наступлении сложных жизненных ситуаций, список которых определяет правительство (сейчас это дорогостоящее лечение по отдельному перечню или потеря кормильца).

👉Внесенные средства будут застрахованы в размере до 2 800 000 рублей.

👉Оформление договора доступно для лиц с 18 лет.

❗НПФ работает не бесплатно. Постоянное вознаграждение НПФ за услуги в 2024–2026 годах будет в размере 0,6% средней совокупной стоимости средств, с 2027 года — 0,5%.

❗НПФ смогут брать переменное вознаграждение: 20% от части дохода, которая не превышает индикатор ЦБ, и 25% от части дохода, которая превысит индикатор ЦБ. Бенчмарком для вознаграждений может стать таргетируемая Банком России инфляция.

❗Прибыль от вложений не гарантирована от слова совсем, в отличие от покупки ОФЗ или процентного дохода от размещения денег во вклад.

Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

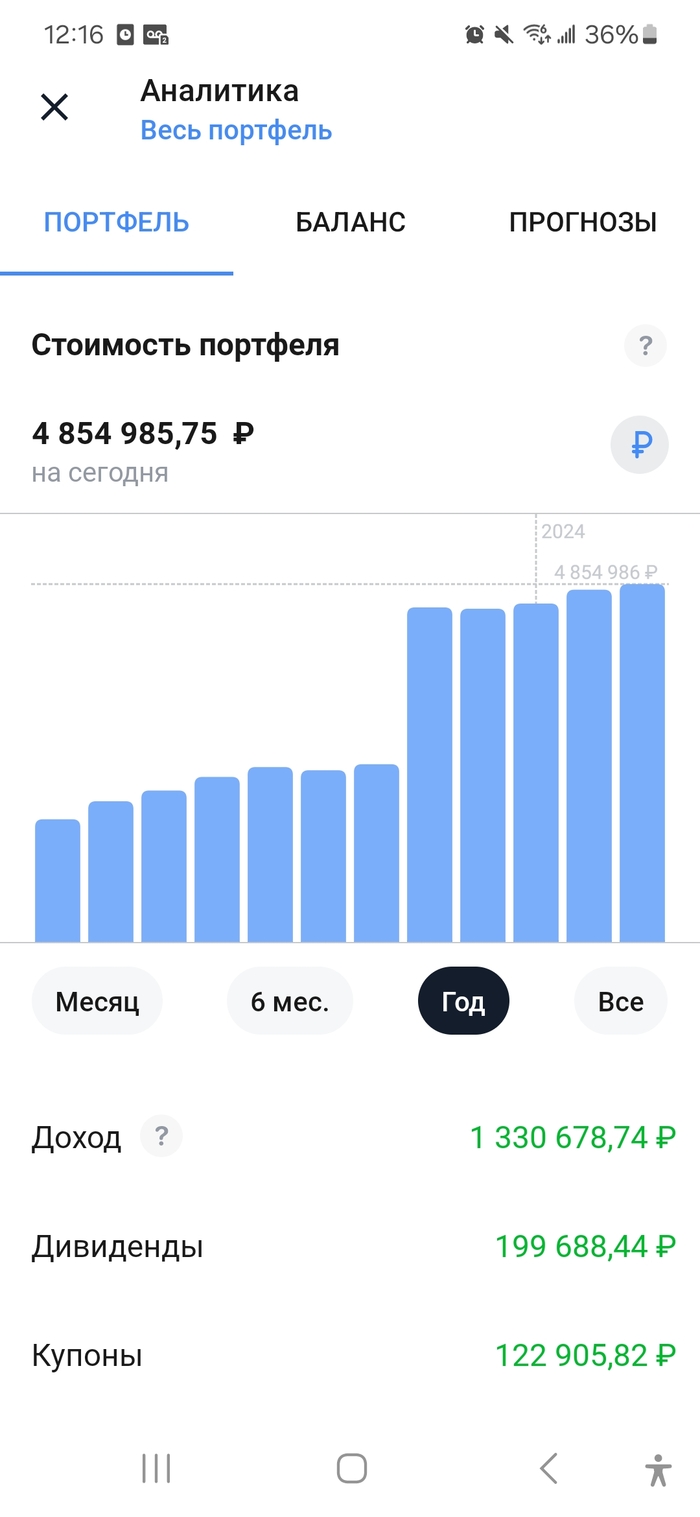

🎄Настало время подвести финансовые итоги уходящего 2023 года. Этот год был, пожалуй, самым насыщенным в плане финансовых событий для моей семьи, которые впоследствии ощутимо увеличили наш пассивный доход. На текущий момент в портфеле сформировано более 5 устойчивых источников абсолютно пассивного денежного потока - давайте поговорим о каждом отдельно:

🤝Займы ООО - данный инструмент пока продолжает занимать бОльшую часть моего портфеля и приносить самый существенный пассивный доход. Почти все договора были заключены в этом году на сумму чуть более 2-ух миллионов ₽ под 20%+ годовых с ежемесячными выплатами. Потерь здесь нет, все заёмщики владеют устойчивым бизнесом, который прошёл не один кризис. Ежемесячный денежный поток с такого инструмента около 40 тысяч ₽.

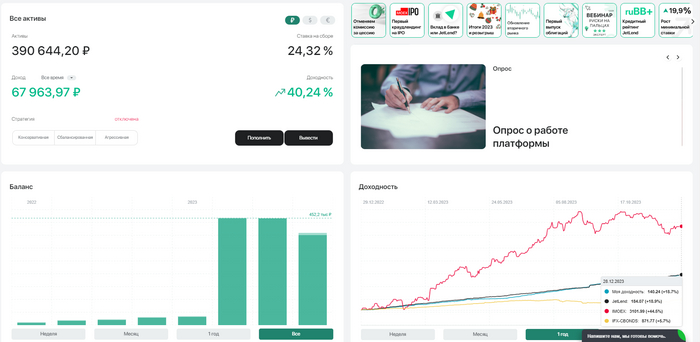

📊 Краудлендинг - общая доходность за 2023 год в этом направлении около 19%. Здесь всегда много движухи, бывают дефолты заёмщиков, реструктуризации и т.п., но благодаря широкой диверсификации на инвестиционной платформе портфель выходит в плюс. Денежный поток на данный момент варьируется от 5 до 6 тысяч ₽ в месяц.

Скриншот с личного кабинета платформы

💰 Банковский депозит - не считаю свой депозит частью портфеля, в первую очередь для меня это финансовая подушка безопасности на всякий случай. Но за этот год он заметно разросся и ощутимо для моего семейства начал приносить больше 5 тысяч ₽ ежемесячно.

🚘 Доля в авто - доходный автомобиль с августа продолжает работать и стабильно приносит около 21% годовых на вложенные 200 тысяч ₽. Надо отметить, что показатели ниже изначально заявленных 24%, но достойной альтернативы этой части портфеля пока нет, да и для общей диверсификации такой инструмент вполне неплохо подходит. Ежемесячный денежный поток составляет около 3.5 тысяч ₽.

📈 Фондовый рынок - в этом направлении общий размер пассивного дохода за 2023 год составил около 15 тысяч ₽. В основном это дивиденды с прямых инвестиций в акции, были также первые купоны по ОФЗ. В этом году я по большей части приобретал паи фонда, дивиденды в котором не выплачиваются держателям пая, а автоматически реинвестируются. Доход как бы есть, но учитывать его смысла пока не вижу, так как нет возможности распорядится этими деньгами как мне захочется.

💳 Вычет, кэшбек и прочее - не уверен, что правильно это учитывать в категорию "пассивный доход", но и активным его не назовёшь. По сути активных действий для получения этих денег с моей стороны практически не требовалось - разок заполнил декларацию, какие-то деньги вообще получил в качестве подарка, а кэшбек просто вознаграждение за оплату покупок правильной банковской картой. В общей сумме за год набежала неплохая сумма в размере 195 тысяч ₽.

Накопительным итогом за весь 2023 год мой пассивный доход составил 577 тысяч 519₽, в среднем 48 тысяч 126₽ за каждый месяц. Дальше-больше, за новогодние выходные намечу цели по развитию как активного, так и пассивного дохода на 2024 год и напишу об этом отдельный пост.

❗️ Не является индивидуальной инвестиционной рекомендацией ❗️

Выкручивайте остроумие на максимум и придумайте надпись для стикера из шаблонов ниже. Лучшие идеи войдут в стикерпак, а их авторы получат полугодовую подписку на сервис «Пакет».

Кто сделал и отправил мемас на конкурс — молодец! Результаты конкурса мы объявим уже 3 мая, поделимся лучшими шутками по мнению жюри и ссылкой на стикерпак в телеграме. Полные правила конкурса.

А пока предлагаем посмотреть видео, из которых мы сделали шаблоны для мемов. В главной роли Валентин Выгодный и «Пакет» от Х5 — сервис для выгодных покупок в «Пятёрочке» и «Перекрёстке».

Реклама ООО «Корпоративный центр ИКС 5», ИНН: 7728632689