Пробую жить как рантье с капитала по правилу 4%. Кому лень читать первый пост серии, то вот краткая суть. Я посчитал цену набора из скира+творога, умножил на 300, проинвестировал эту сумму и теперь в теории могу бесконечно покупать каждый месяц по скиру с творогом за счет дохода с капитала.

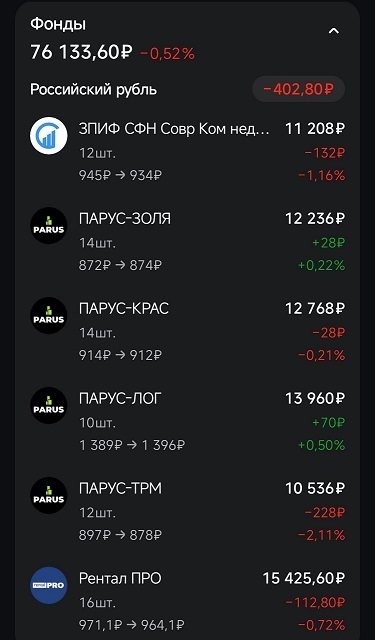

Очередные изменения. Я получил статус квал инвестора у другого брокера и перевел портфель к нему. Зачем я это сделал? Чтобы купить более выгодные ЗПИФ которых нет в Тиньке. Так что теперь портфель выглядит так:

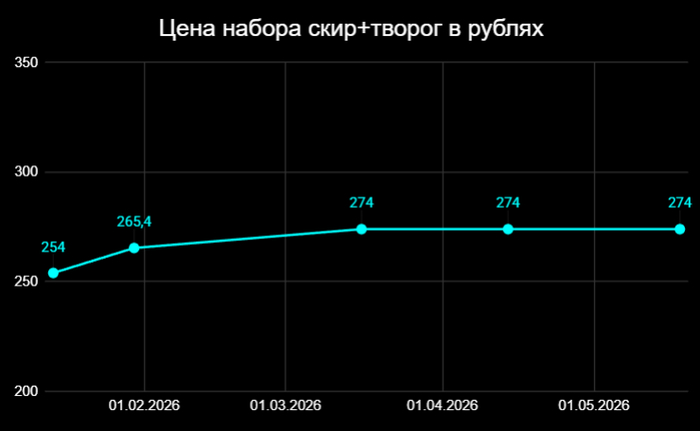

Вывел 274 рубля на покупку. Цена набора из скира и творога не изменилась. То что осталось, реинвестировал в акцию Сбера.

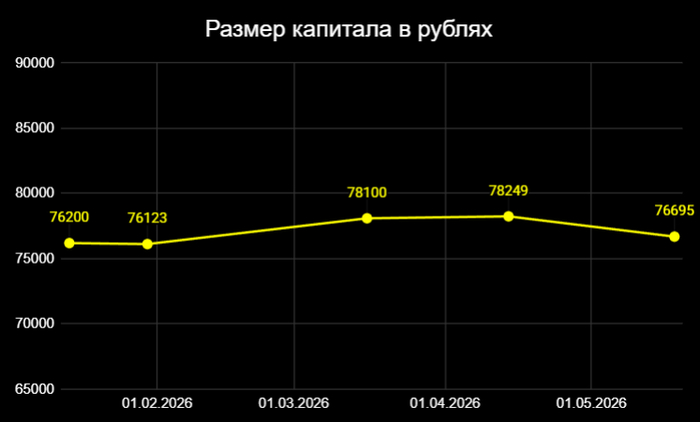

Остаток все уменьшается. Но это совершенно не страшно, так как дохода со кладов хватает не только на покупку набора, но и реинвестиции части дохода. Продолжаем наблюдение.

Чудеса происходят с валютным курсом. Сегодня доллар уже тестировал отметку в 70 рублей вниз. Несмотря на дыру в бюджете и слезы крупных экспортеров, курс продолжает укрепляться.

Почему?

Технически это объясняется продажами валютной выручки экспортерами и отсутствием крупных покупателей валюты. Но почему государство не реагирует на эту ситуацию? Все просто: социальная стабильность.

Главная задача для властей любой страны, и Россия не исключение, — сделать так, чтобы большинство (а большинство всегда бедное) было спокойно. После резкого скачка курса иностранных валют и, соответственно, инфляции в позапрошлом году, было решено во что бы то ни стало сдерживать инфляцию, и делать это решено удержанием низкого валютного курса. В чем смысл: иностранные товары, а их большинство на нашем рынке, покупаются за валюту, а значит, снижение ее стоимости будет давить цену товара вниз. Джинсы, смартфоны, отдых в Таиланде — все это не только не дорожает, а по многим позициям, наоборот, дешевеет.

Таким образом государство поддерживает самые малообеспеченные слои населения, которые при этом являются большинством, перекладывая расходы на экспортеров и бизнес.

Продолжится ли такая ситуация долго: вряд ли. Рано или поздно государству придется опять откармливать своих дойных коров — экспортеров, а для этого нужно будет отпустить курс на уровни выше 100 рублей за доллар.

Российский бизнес, в первую очередь экспортеры, сейчас сильно страдает не только от санкций, но и от курса. Для нас же, как розничных инвесторов, это уникальный во многом шанс собрать качественные активы по отличным ценам. Как только цена доллара вернется на уровни выше 100, только валютная переоценка принесет экспортерам 50% роста стоимости.

Подписывайтесь на Уровень FU в ✈️ Telegram | 📲 MAX | 📹 ВК

После годового перерыва, автодилер вновь выкатывается на долговой рынок. Выпуск с номером 1Р09 должен был разместиться ещё в мае 2025 (в виде флоатера), но тогда что-то пошло не так.

За один год, прошедший с февраля 2025, Эксперт РА последовательно снизил рейтинг Рольфа уже на 3 ступени. Дела у Рольфа не очень?😱 Давайте разбираться.

Чтобы не пропустить свежие обзоры, подписывайтесь на тг-канал или канал в Макс с авторской аналитикой и инвест-юмором.

🚘Эмитент: АО «Рольф»

🏎️Рольф — крупнейший автодилер в РФ. Помимо реализации новых автомобилей и с пробегом, в перечень услуг входит сервисное обслуживание, trade-in, продажа запчастей и аксессуаров, а также комиссионная реализация страховых и финансовых продуктов.

🚙Рольф был основан аж в далеком 1991 г. (мне тогда было 4 года) и до недавнего времени принадлежал кипрской компании Delance Limited, бенефициаром которой является семья основателя компании и бывшего депутата С.А. Петрова.

🇷🇺22 декабря 2023 г. был подписан указ о передаче акций компании под временное управление государства. А уже в январе 2024 «Рольф» полностью национализировали решением суда. Основанием для этого назвали незаконное совмещение владельцем автодилера депутатской и бизнес-деятельности.

В сентябре 2024 владельцем Рольфа стал Глава Международной ассоциации бокса (IBA) Умар Кремлев, которому были переданы права на компанию от РФ. В апреле 2026 президент наградил его Орденом Дружбы.

⭐Кредитный рейтинг: BBB «развивающийся» от ЭкспертРА (понижен в феврале 2026), А «стабильный» от АКРА (август 2025), BBB+ «стабильный» от НКР (март 2026).

💼В обращении 3 флоатера и 3 фикса суммарным объемом 5 млрд ₽. Все выпуски разместились за последние 2 года. На все предыдущие размещения я делал подробные обзоры. Рольф 1Р05 на 300 млн погашается уже 23 мая — очевидно, в т.ч. на его рефинанс и берётся новый займ.

Облигации Рольф на Мосбирже. Данные от 20.05.2026. Источник: сайт Мосбиржи

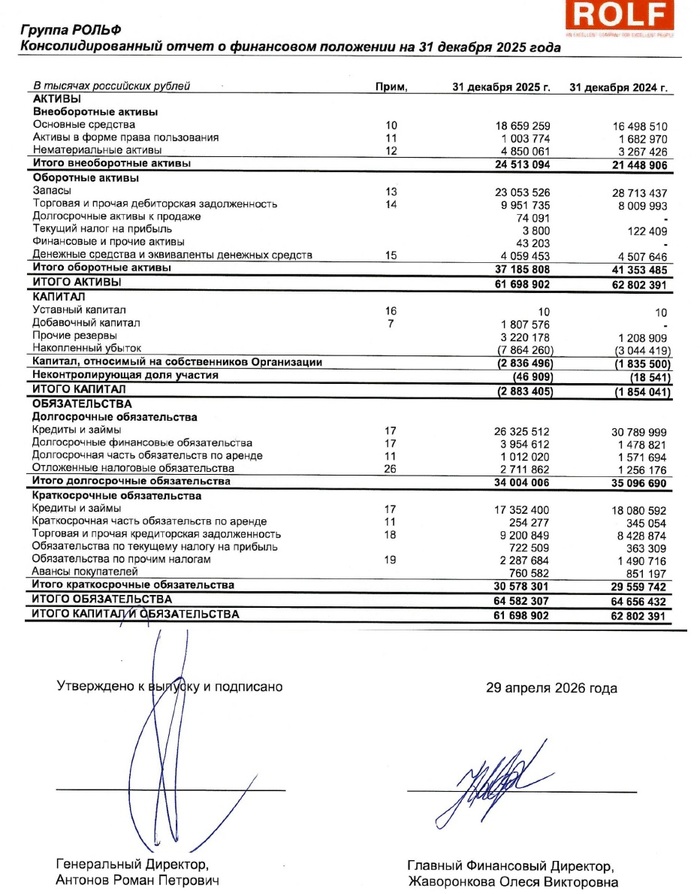

📊Финансовые результаты Рольф

Смотрим ключевые цифры из свежего отчета по МСФО за 2025:

🔼Выручка: 244 млрд ₽ (рост в 2,6 раза г/г). Себестоимость продаж росла абсолютно аналогичными темпами и достигла 211 млрд ₽. Зато скорр. EBITDA снизилась на 10% с 9,56 до 8,61 млрд ₽, рентабельность по EBITDA упала до символических 3,5%.

🔺Чистый убыток: 4,95 млрд ₽ (рост убытка +61% г/г). Главная проблема — взлет финансовых расходов аж в 2,7 раза до 11,3 млрд ₽. При этом операционная прибыль выросла в 5,6 раза до 7,17 млрд ₽.

В 2025 г. группа «Рольф» провела реорганизацию структуры бизнеса: к АО «Рольф» были присоединены ООО «Рольф Моторс» и ООО «Рольф Эстейт Санкт-Петербург».

💰Собств. капитал: минус 2,88 млрд ₽ (был -1,85 млрд ₽). Капитал уходит всё дальше в сильнейший минус. Активы уменьшились на 1,8% до 61,7 млрд ₽. На балансе 4,06 млрд ₽ кэша (в начале 2025 года было 4,51 млрд).

🔺Кредиты и займы: 47,6 млрд ₽ (-5,4% за год). Долговая нагрузка Чистый долг/скорр. EBITDA (по моей оценке) увеличилась до 5,06x. Показатель ЧД/Капитал не применим из-за отрицательного капитала.

🚘«Рольф» в 2025 г. продал 37,5 тыс. новых автомобилей (+14% г/г) и 44,2 тыс. машин с пробегом (-32,1% г/г). Компания отмечала, что доходность направления автомобилей с пробегом в прошлом году выросла более чем на 80%.

Источник: отчет АО «Рольф» по МСФО за 2025

⚙️Параметры выпуска

● Название: Рольф-001P-09 ● Номинал: 1000 ₽ ● Объем: 1 млрд ₽ ● Купон: до 19,5% (YTM до 21,34%) ● Выплаты: 12 раз в год ● Срок: 2 года (720 дней) ● Оферта: нет ● Амортизация: нет ● Рейтинг: BBB от ЭкспертРА, А от АКРА, BBB+ от НКР ● Выпуск для всех

🚘Итак, РОЛЬФ размещает фикс объемом 1 млрд ₽ на 2 года с ежемесячными купонами, без амортизации и без оферты.

✅Достаточно известный эмитент. Крупнейший автодилер страны, на рынке с 1991 г.

✅Рост выручки. Выручка увеличилась на 164% благодаря консолидации приобретённого бизнеса (с августа 2024) и расширению операций. EBITDA остаётся положительной, что дает возможность обслуживать долг.

⛔Плохое финансовое здоровье. Капитал в минусе уже почти на 3 млрд, что отражает накопленные убытки и высокую долговую нагрузку. Финансовый денежный поток также отрицательный (-10,3 млрд ₽).

⛔Высокая долговая нагрузка. Чистый фин. долг более 43 млрд ₽. Коэф-т ICR ниже 1x (0,64x) — операционной прибыли недостаточно для покрытия процентных расходов. Обслуживание долгов осуществляется за счёт привлечения нового финансирования.

⛔Снижение рейтинга. ЭкспертРА последовательно снижал рейтинг Рольфа с A до BBB, отмечая невыполнение группой планов по финансовым метрикам, спад в автомобильной отрасли и негативную оценку уровня процентной нагрузки. При этом АКРА держит рейтинг на ТРИ ступени выше.

💼Вывод: облиги для инвесторов с крепкими нервами и повышенной терпимостью к риску. С одной стороны — хорошая доходность и статус компании, «приближенной к государству». С другой — отсутствие прибыли, дикая дыра в капитале и туманное будущее отрасли.

Хочется надеяться, что худшее уже позади, однако риски никуда не делись. Компания вроде бы демонстрирует операционный рост, но финансовое положение остаётся хрупким. Если вам хочется добавить Рольф в портфель, возможно стоит обратить внимание на более короткий предыдущий выпуск 1Р8 с доходностью 22%. Не ИИР.

👉Подписывайтесь на мой телеграм или МАХ — там все обзоры, подборки, качественная аналитика, новости и инвест-юмор.

🚇 Почему я, управляя капиталом, езжу на метро, а не на такси или личном авто

(история переезда в Москву + честные расчёты)

Полгода назад я переехал в столицу. Личное авто теперь пылится во дворе — и это грустно, но логично. Сначала я просто пересел на метро, платя по 150 ₽ в день (туда‑обратно). Работаю 5/2 — примерно 22 поездки в месяц.

Кстати, по выходным бывает тоже пользу метро, что тоже "забирает"средства.

А потом понял: неоптимизированные расходы — это украденный капитал. При этом, достаточно взять билет- абонимент на год за 24.000 рублей.

Кстати, купил его по карте с кешбеком, получил возврат - 1200 рублей.

Что к слову тоже, приятный бонус.

🧮 Математика экономии

Вариант 1. Разовые поездки

150 ₽ × 22 дня = 3 300 ₽/мес.

За год: 3 300 × 12 = 39 600 ₽

Это скромный подсчет, за счёт поездок в выходные сумма будет значительно больше на несколько тысяч по году. Но для наглядности я решил учитывать только рабочие дни.

Вариант 2. Годовой безлимит

Стоимость абонемента: 24 000 ₽

Кешбэк по карте: 1 200 ₽

Итоговая цена: 22 800 ₽/год

💰 Экономия за год (по сравнению с разовыми):

39 600 – 22 800 = 16800 ₽

Вполне себе приличная сумма. Напомню, что это конечно не единственный источник средств), но все же - приятно.

🚗 А если сравнить с такси или авто?

🚕 Такси (усреднённо: 600 ₽ в одну сторону, 1 200 ₽/день)

1 200 × 22 × 12 = 316 800 ₽/год

Экономия при поездках на метро: примерно 294.000 в год ( А вот жто кстати уже неплохая поездка на отдых, для целой семьи или хорошая инвестиция)

🚙 Личное авто (бензин, парковка, страховка, ТО, амортизация)

Консервативно: 15 000 ₽/мес → 180 000 ₽/год

Экономия: ~157 200 ₽ в год

И это без учёта того, что машина теряет в цене, пока стоит. Бывают непредвиденные расходы и разные нюансы.

📈 Куда направляю сэкономленное?

Все «транспортные» остатки иду в облигации + дивидендные акции РФ.

Пример: даже скромные 16.000- 17.000 ₽, сэкономленные на переходе с разовых на абонемент, при доходности ~15% годовых через 5 лет превратятся в ~34 000 ₽. А если вместо такси (авто) сотни тысяч в год, которые работают на тебя.

✅ Метро на безлимит = предсказуемость и дисциплина.

✅ Такси и личное авто — это про комфорт, но не про умножение капитала.

✅ Каждый рубль, не потраченный на поездку, — это будущий дивиденд, а может, купон по облигациям.

Если ваша цель — финансовый рост, считайте каждую поездку как сделку. Я сделал выбор. А вы?

Когда Маск подал иск против OpenAI в 2024 году, я думал: ну вот, человек с деньгами, армией юристов, славой первого инвестора - что-то да получит. Хотя бы заставит компанию пересмотреть структуру. Это же он вкладывал $38 млн на старте в 2015-м, был сооснователем вместе с Альтманом, ушёл в 2018-м. История у него на руках.

Я ошибался.

Что я не учёл

18 мая 2026 года присяжные в Калифорнии единогласно отклонили иск. Не пять к семи, не шесть к шести с пересмотром - единогласно. И причина оказалась банальной: пропущен срок давности.

Маск ушёл из OpenAI в 2018 году, тогда же компания начала разворот в сторону коммерческой структуры. Иск он подал только в 2024-м, когда ChatGPT уже стал самой быстрорастущей продуктовой историей в истории. Шесть лет молчал, а потом пришёл за $150 млрд и требованием снести коммерческую надстройку.

Суд посмотрел на это и сказал: твои $38 млн в 2015-м были вкладом без условий. Хочешь долю - надо было оформлять иначе. Хочешь оспорить разворот - надо было идти в суд в 2019-м, а не через шесть лет, когда тебе очень захотелось.

Что меня зацепило

Я думал, дело про справедливость. Оказалось - про сроки и юридическую дисциплину.

Маск публично говорил, что OpenAI "предала миссию", что некоммерческая структура была украдена. Звучит как моральная позиция. Но суд работает не с моралью, он работает с документами. А по документам Маск отдал деньги, ушёл, шесть лет наблюдал со стороны - и только когда стало $300 млрд оценки, вспомнил про справедливость.

Иск против Microsoft как соинвестора отклонили тоже. Маск не получил ничего.

Что это значит для рынка

Все ждут IPO OpenAI - похоже, оно будет одним из крупнейших размещений в истории. И иск Маска на $150 млрд висел над компанией как реальный риск: если бы он выиграл, под вопросом оказалась бы вся коммерческая структура, куда Microsoft вложила $13 млрд, а десятки фондов заходили по оценке $300+ млрд.

Теперь этой угрозы нет. Для тех, кто будет заходить в OpenAI на IPO, риск стал заметно меньше. Один из главных хвостовых рисков убран.

Может кто-то помнит знаменитую заброшенную психбольницу Алленберг в Знаменске, куда все наши (и туристы) годами гоняли за атмосферными фотками и мистикой? Так вот, у неё же недавно появился новый хозяин - девелопер из Казани Айдар Мифтахов. Журнал «Королевские ворота» взял у него интервью, ну и ответы интересные.

Оказывается, чувак купил этот огромный комплекс вообще не глядя! Просто листал ленту, друг скинул ссылку, мол: «Не хочешь инвестицию?». Тот посмотрел на красивые картинки кирхи, глянул цену и нажал «купить». Получил 10 гектаров земли в собственность (!) и 27 тысяч квадратов исторических построек. Заплатил 22 млн рублей. Сам инвестор говорит, что у него в Казани ОДНА сотка земли в центре стоит 20–25 миллионов. А тут за эти же деньги ему отдали целый заброшенный город с историей. Сам бизнесмен честно признаётся, что до покупки он в Калининградской области вообще ни разу в жизни не был и даже не знал, где на карте находятся Гвардейск и Знаменск. Прилетел смотреть, что вообще приобрёл, уже сильно после того, как деньги ушли.

С одной стороны, новость позитивная - у Алленберга появился шанс на восстановление, а не на тихое разрушение, как это у нас обычно бывает. Но с другой стороны...Калининград для крупных инвесторов получается шутка какая-то? Та и обидно, что наши исторические земли продают за бесценок. Мы тут молимся на инвесторов, а они смотрят на наши земли как на дешёвый лотерейный билет, который в случае чего и выбросить не жалко, если ожидания не оправдаются.

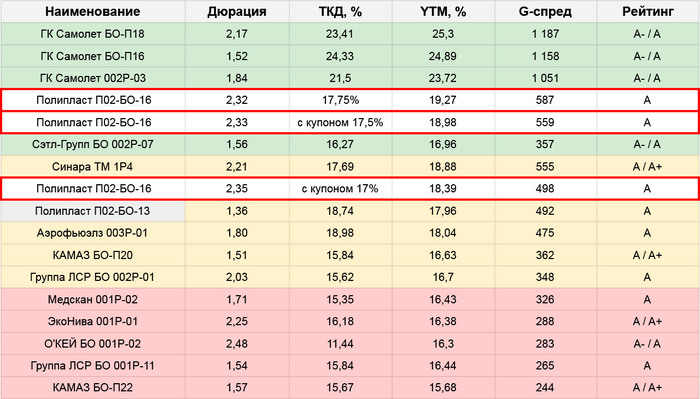

A, купон до 17,75% ежемес. (YTM до 19,27%), 3 года, 2 млрд.

За последние год с лишним эмитент отличился огромной серией выпусков, которая многих начала пугать чисто за счет количества. Но по факту, объемы в масштабах компании привлекались небольшие и были растянуты во времени (что косвенно говорит об отсутствии совсем уж острых проблем с деньгами)

📋 Итоговые результаты 2025 года такие:

Выручка: 236,4 млрд. (+69,5%)

EBITDA: 60,3 млрд. (+61,3%) 37 409 802

Прибыль: 17,3 млрд. (+45,2%)

Долг чистый: 230,9 млрд. (+81,2%)

ЧД/Капитал: 4.9х (+0.6х)

ЧД/EBITDA: 3.8х (+0.4х)

ICR: 2.1х (-0.1х)

Тут всё вполне понятно. Полипласт продолжает свою активную инвест-программ, которую финансирует главным образом через новый долг. Отдача видна невооруженным взглядом, и рост нагрузки в целом выглядит соразмерным

FCF отрицательный (из-за продолжающихся активных капексов). Показатели обслуживания долга не совсем плохие, и куда лучше, чем у многих коллег по A-грейду. Но далеко не те, с которыми можно купить и забыть

⚠️ Много короткого долга, кэша на балансе почти нет: компания критически зависима от рефинанса. Не думаю, что с этим прямо сейчас могут быть проблемы (хотя наш долговой рынок от выпусков ПП уже начал откровенно уставать, но это не единственный и не основной источник заемных средств)

✅ При этом, общая эффективность остается на уровне, и с нынешним положением дел (если не будет явных проблем по бизнесовой части) – когда ПП свернет основные инвестиционные расходы, все метрики моментально вернутся в очень комфортную зону

‼️Самый тонкий момент сейчас, на мой взгляд, – пересмотр кредитного рейтинга у АКРА в августе 2026

Основной негативный фактор, который отмечало агентство в прошлом году – низкая оценка обслуживания долга. В противовес этому – учитывалась предпосылка, что «с 2026 года FCF сместится в зону положительных значений»

Пока что и показатели обслуживания ухудшились, и FCF остался отрицательным. Поэтому критически важно будет, что мы увидим на эту тему в полугодовом отчете. Но вот увидим ли мы его до пересмотра – далеко не факт

📊 Параметры выпуска хорошие. Свой сравнимый П02-БО-13 RU000A10DZK8 торгуется примерно в серединке рейтинговой группы, и премия к нему на старте заметная. Группа сама по себе очень разношерстная, поэтому ориентироваться есть смысл только на 13-й выпуск. Явное сближение пойдет ниже купона 17,5%, а на 17% в пользу нового останется только длина

Спекулятивно – ниже 17,5% я бы уже не рассматривал, т.к. свежа память все того же П02-БО-13, который после размещения еще почти 3 месяца раздавали ниже номинала. Поэтому участвовать основным объемом буду только в этих пределах (дальше фокус пойдет на вторичку)