В сентябре 2025 г. корпоративное кредитование значительно снизилось, но ипотека по выдаче второй месяц подряд выше, чем в 2024 г

Ⓜ️ По данным ЦБ, в сентябре 2025 г. портфель кредитов физических лиц увеличился на 262₽ млрд и составил 38₽ трлн (0,7% м/м и 2,8% г/г, в августе +325₽ млрд). В сентябре 2024 г. он увеличился на 401₽ млрд (существенное отличие). Кредитование стабилизировалось: потребительское кредитование снижалось 9 месяцев подряд (сейчас незначительный рост), выдачи в автокредите пошли в рост за счёт скидок/льгот от автопроизводителей/утильсбора, ипотека из-за господдержки второй месяц подряд превышает по выдаче уровни прошлого года. В корпоративном кредитовании значительное снижение относительно прошлого года и месяца:

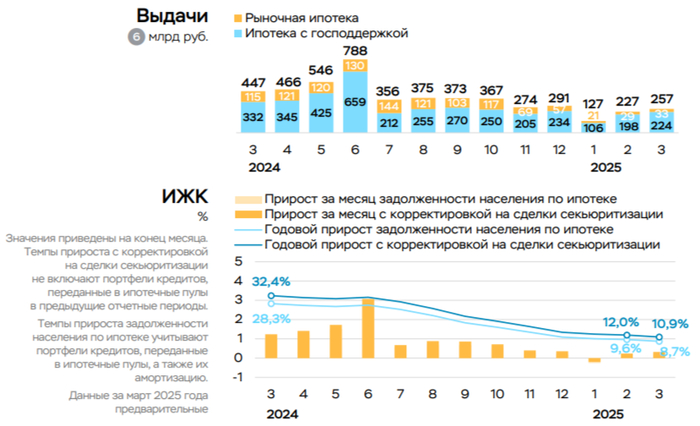

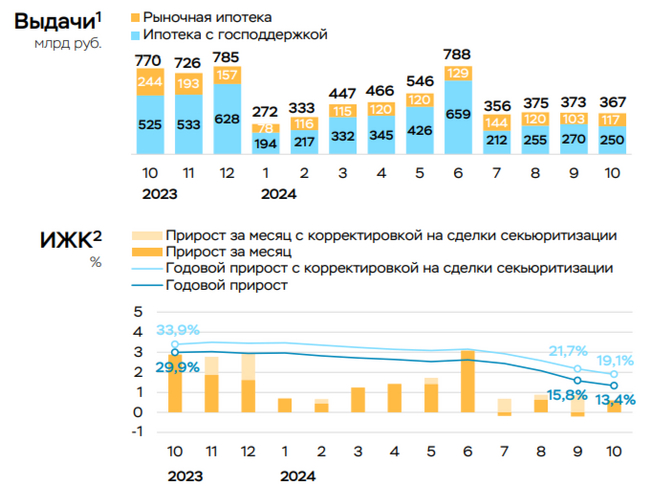

🏠 Темпы роста ипотечного портфеля в сентябре увеличились на 1% (в августе 1,1%), кредитов было выдано на 404₽ млрд (392₽ млрд в августе), в сентябре 2024 г. выдали 373₽ млрд. Выдача ипотеки с господдержкой составила 313₽ млрд (320₽ млрд в августе), почти вся выдача приходится на семейную ипотеку — 271₽ млрд (в августе 278₽ млрд). Рыночная начала оживать — 92₽ млрд (73₽ млрд в августе), конечно, это не уровни прошлого года (103₽ млрд), но уже близко, снижение ставки не проходит бесследно. В сентябре второй месяц подряд выдачи в ипотеке превышают прошлогодние, это связано с различными смягчениями и отменами комиссий, так же с 07.08.25 по 01.11.25 был увеличен уровень возмещения банкам на покупку квартиры (в октябре есть вероятность снижения ставки, поэтому ждём продолжение роста). Недавно разбирал операционные данные ЛСР за III кв. там всё прекрасно, благодаря рассрочкам и снижению ставки.

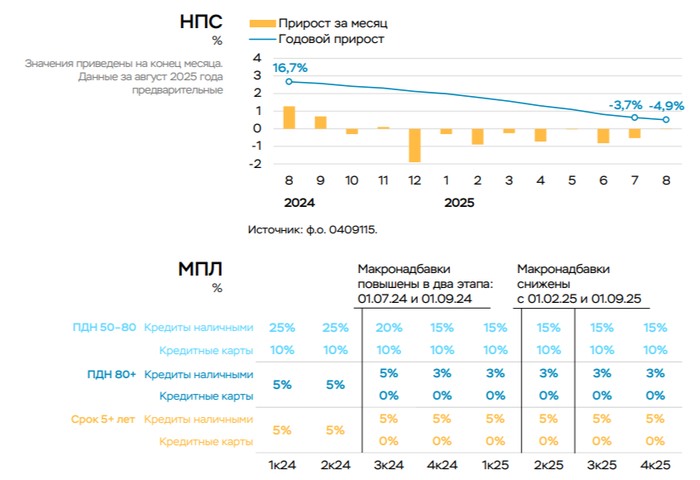

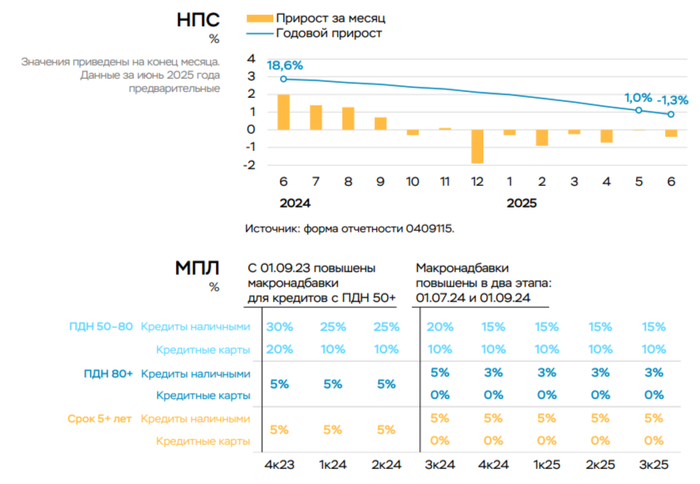

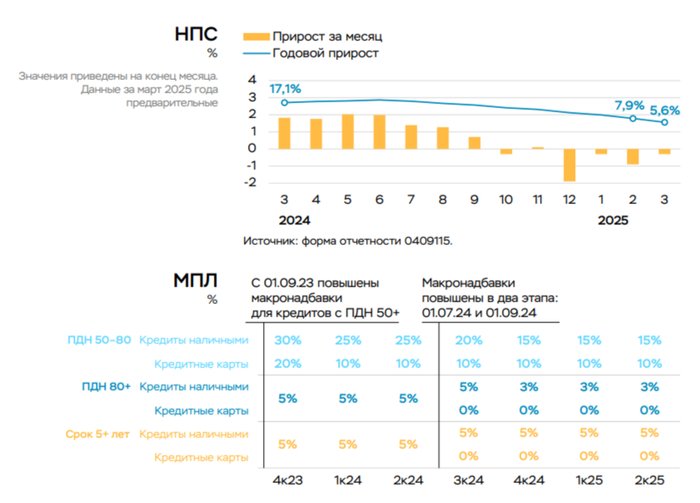

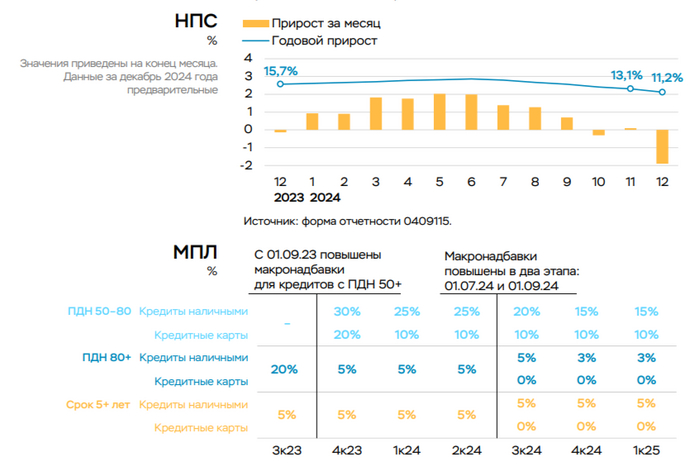

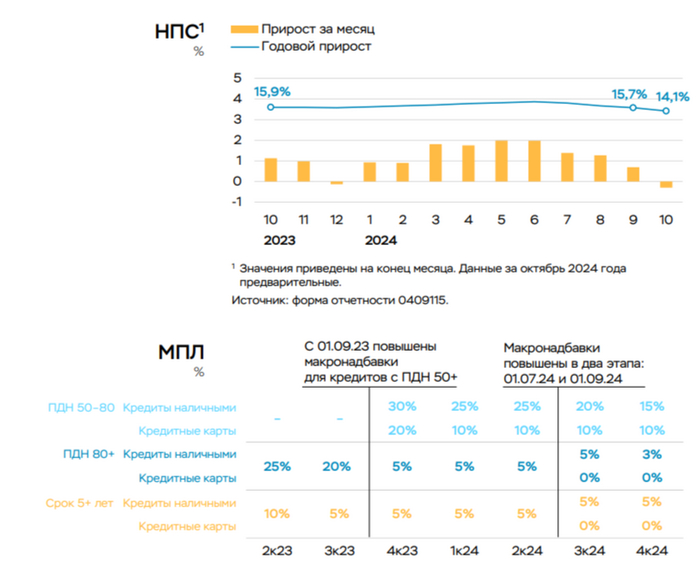

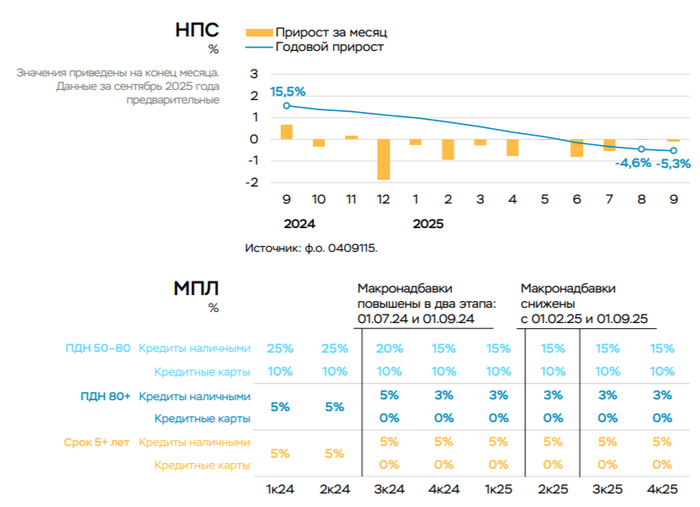

💳 Портфель потреб. кредитов прирос на 13₽ млрд, но показал снижение (-0,1% м/м, в августе -3₽ млрд). Данные по автокредитному портфелю скрыли (+2,7% м/м, в августе +75₽ млрд), но мы знаем, что спрос стимулируют маркетинговые акции дилеров, программы кредитования с субсидией автопроизводителей и будущее повышение утильсбора с декабря. Снижение в потреб. кредитовании связано с ключевой ставкой (снижение до 16%, возможно, позволит выйти портфелю в плюс), повышением макронадбавок практически по всем необеспеченным ссудам.

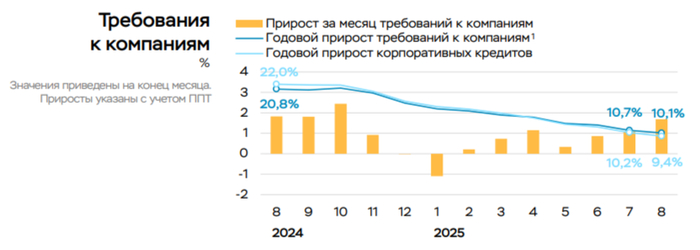

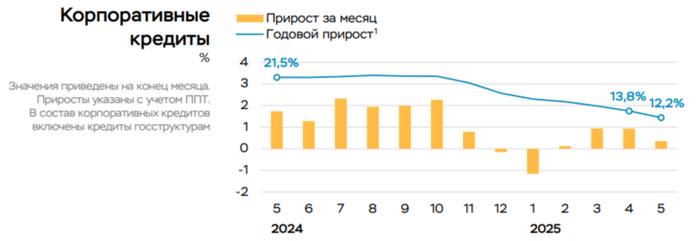

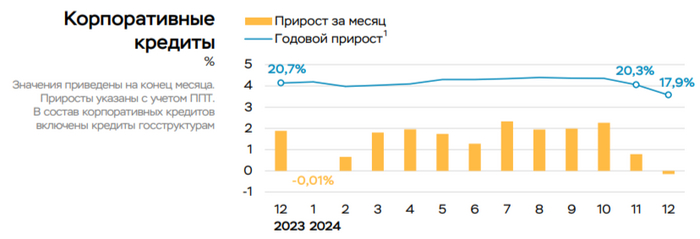

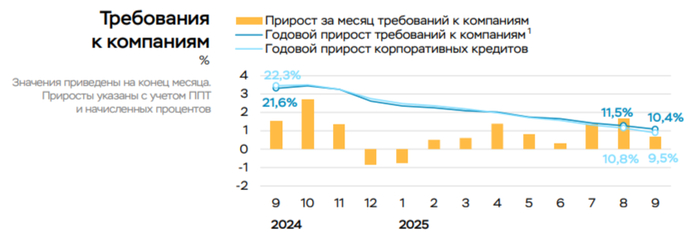

💼 Корпоративный кредитный портфель вырос на 0,5₽ трлн (+0,6% м/м, в августе 1,5₽ трлн), в сентябре 2024 г. 1,4₽ трлн. Большую часть прироста обеспечили ₽ кредиты, больше половины кредитов были выданы строительным компаниям. Как итог, кредитование значительно снизилось относительно 2024 г. и прошлого месяца, положительный знак для ЦБ.

Рассматриваем данную динамику на примере Сбера:

🏦 Отчёт Сбербанка за сентябрь: портфель жилищных кредитов вырос на 1,5% за месяц (в августе +1,5%), банк выдал 280₽ млрд ипотечных кредитов (+26,1% г/г, в августе 267₽ млрд). Портфель потреб. кредитов снизился на 0,6% за месяц (в августе +0,4%), банк выдал 151₽ млрд потреб. кредитов (-16,6% г/г, в августе 189₽ млрд). Корп. кредитный портфель увеличился на 2,7% (в августе +2,1%), корпоративным клиентам было выдано 2,6₽ трлн кредитов (+18,2% г/г, в августе 2₽ трлн).

📌 В корпоративном кредитовании замедление выдачи по сравнению с прошлым годом и месяцем, также потребительское кредитование растёт низкими темпами — это явно положительный сигнал для снижения ставки на октябрьском заседании. Снижение ставки до 17% подстегнуло ипотеку (стоит отметить рост в рыночной ипотеке), автокредитование явно бьёт рекорды, но этот эффект должен испариться в декабре (повышение утильсбора с 1 декабря).

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor