"ОбВал" или удавка на шею ? часть 1.

Доброго времени суток, коллеги!

Итак, первый пост вызвал некоторый интерес и сформировал небольшой взгляд на развитие постов будущего 🙂 Спасибо, что выразили свои пожелания в комментариях! Я считаю, что опыт, которым профессионалы могут делиться со всем миром - это самое важное достижение цифрового мира. Ведь ничего нет дороже ИНФОРМАЦИИ.

Сегодня поговорим с Вами о так называемом «Обнале», в моем обиходе речи это называется именно «ОбВал», но для удобства буду называть привычным для всех термином 🙂 Пост для всех от мало до велика и простым языком!

«Обнал» - порок капитализма и коррупции в современном мире. Сразу вспоминается фильм «Аудитор» с Бэном Афликом в главной роли на сколько я помню. Сюжет фильма повествует об аутисте - аудиторе, который в тюрьме набрался опыта от гуру «Обнала» и, соответственно, под прикрытием небольших фирмочек отмывал деньги. Вся связь с боевиком меня не интересует 🙂 О чем говорит данное художественное повествование, не только у нас в стране наблюдается такое явление и это действительно правда. Просто в системе МСФО и GAAP (США) делать это на 99% сложнее из-за прозрачности отчетности и, как следствие, ее показателей. Так сложилось, что отчетность компаний в нашей стране нужна НАЛОГОВОЙ, в США, например, отчетность нужна ИНВЕСТОРАМ. И это БИГ ДИФФЕРЕНС в алгоритме ее составления.

Итак, вернемся к нашим тараканам. В комментариях упомянули о том, что «Обналу» конец. В корни неверное утверждение! Как раз в данный момент данное явление достигло своего развития в нечто схоже с понятием «Вор в законе». Добавьте еще НДС 20% и вообще баба ягодка опять :)

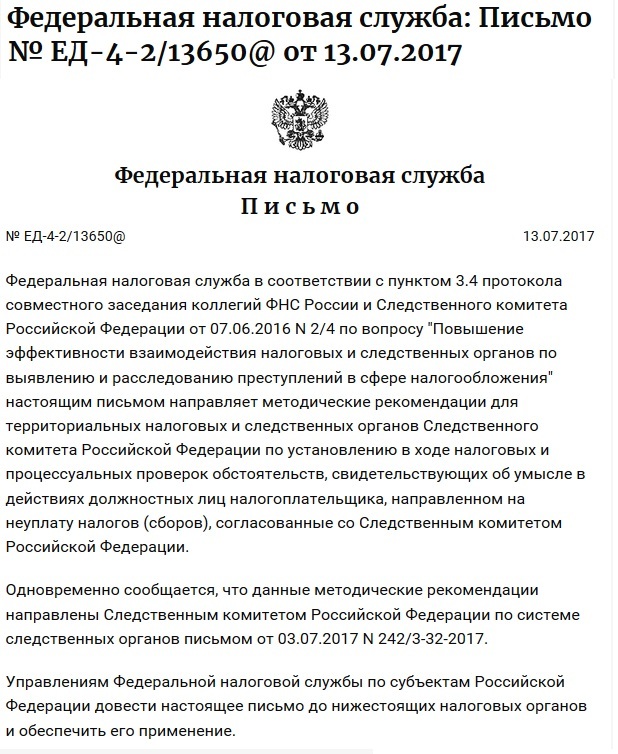

Все суждения базирую на своем опыте и это только лишь мое субъективное мнение, а не истина в последней инстанции! Учтите это 🙂 Вспоминаем супер период с 2000-х по 2015г. Что характеризует данная спираль истории - отсутствие применения 115-ФЗ (раковая опухоль, запущенная ЦБ РФ) и АСК НДС версии 2. Что имели в тот период ушлые темные банкиры - безболезненный перевод на карты вплоть до многомиллионных платежей одной платежкой, отсутствие комиссии за перевод физическим лицам, отсутствие контроля цепочки поставщиков роботом в ИФНС в целях выявления «РАЗРЫВА». О последнем термине уже ходят легенды 🙂 «Разрыв» - в кругах ИФНС обрыв декларирования НДС на определенном звене. Простыми словами звено выпало и налог «потерялся». Выгодаприобретатель соответственно понятен.

Как выявляли ? Неграмотностью бухгалтеров на выездной проверке. Иных способов не было в то время. Простите, если на выездной проверке бухгалтер легким росчерком руки дает остаток по 10-ке (материалы) или 41 (товары) и на хвостах у компании висит щебень в 20-30 млн или иная дичь, надо быть умалишенным чтобы проверяющим пройти мимо такой сладости 🙂 Я лично проводила проверки будучи назначенным старшим аудитором и видела все своими глазами.

Хотя все объясняется банальным отсутствием желания вовлекаться в безопасность бизнеса начальника, от зарплаты до зарплаты - остальное не мои заботы 🙂 Это тема для отдельного поста - ибо накипело за многое время, проведенное в проверках таких вот горе бедолаг!

И таких примеров ошибок «на поверхности» учета хватало, чтобы выявить «Обнал» на стадии выездной проверки и дальше включался алгоритм стандартной русской широкой души 🙂 Об этом не будет тут ничего сказано...

Что мы получили в 2015-2016 году и по сей день ?…

Знаете, не любят у нас, что бы Россияне мозги включали. Тема большая, подавать буду порционно!:) Во второй части будем говорить об очень интересных наблюдениях и текущем состоянии данного явления поподробнее, а также отвечу на вопрос с практической точки зрения о состоянии «вымышленной оптимизации» НДС! Иначе получится мегасуперахтунгпост по количеству буковок и осилят его процентов 0 по статистике 🙂 Так что разрезаем слона на бифы!

Спасибо за внимание 🙂 Если хотите узнать что-то конкретное в углубленном контексте, пишите в комментарии. А также буду рада советам, если что-то Вам не нравится в моих постах или стилистика, или ошибки повествования! Я ток учусь и пытаюсь собрать в какой-то порядок все знания в голове и выдать их Вам :)

Источник: [записки бухгалтера]