Хочу рассказать о реальном положении многодетных семей из России.

Мы полная семья, я, муж, трое детей. Дети от 10 до 3 лет. Я не работаю.

Никаких путинских мы не получали и не получаем. Мы не проходим, элементарно-у мужа зп белая, до вычета налогов, 98 тысяч. А в регионе минималка 16 на человека, то есть мы не проходим, и рассчитывают из зарплаты до вычетов налога. Никаких бесплатных лекарств многодетным, никакой ортопедической обуви (в других регионах есть). Никаких к первому сентября форм нет. Также иных видов поддержки многодетных. Только если малоимущие, а это доход даже ещё ниже должен быть, уж не знаю какой.

Ипотеку, слава Богу взяли в 16 году, то есть и мат капитал вкинули (416 тысяч) и на третьего ребенка (450 тысяч) получили, соответственно сейчас платим 13 тысяч и 10 коммуналки.

Но! Кружки у детей недешевы. Футбол, танцы, мастера и мастерицы, где всё своё приносишь. Плюс дети сложные, репетиторы, психологи, неврологи, платные педиатры.

А вывести детей куда? Миллионы миллиардов. Шучу. На всех купи билеты, фотосъёмку, оплати атракционы... Да даже детская комната игровая элементарная начинается от тысячи на ребенка. Плюс даже в бургер кинге поужинать в конце мероприятия нужно на 1800-2000. Ну музеи подешевле, да, но им там скучно(

Куртки, обувь. Они растут как грибы. Старшему сыну десять, но он 153. Я, блин, 165. КАЖДЫЙ сезон меняю ему обувь. А это дорого! Сейчас старшим уже нужны новые вещи, мерчевые, модные. Билеты на концерты на ту же Бетси в соседний город, на Марьяну локель.

Короче, остальное на так-себе-пропитание.

******Для МД-шников. 1) Ребенку исполнилось 3 года в сентябре. Выйти на работу я не могу, не хочу и не буду, есть много причин. Первая: младшая никак не устаканится в саду, её минимум прибывания час, максимум до обеда. Плюс бесконечные болезни, от ковида до Коксаки. 2) Старших пока некому возить на допы. 3) На мою работу я ездила в соседний город, 45 минут езды. Я не смогу приехать, если срочно буду нужна детям или младшему ребенку в саду, скорее 4) Не отпускали на больничные. Но раньше бабушка, с погодками была, теперь она при смерти 5) огромная занятость и ответственность. Я могла по требованию начальника департамента с детьми 2 и 3 лет в машине сорваться на объект в 8 вечера. Сейчас не готова. И вообще не готова срываться. 6)Стала всего бояться, как шуганная. ДТП, маньяков, оставлять их одних, блоховозов бродячих, учителей выгоревших, подростков... Боюсь оставлять их одних. Младшую то понятно, но и старших.******

Начала за здравие, кончила за упокой. Я про поддержку многодетных. Её не было для меня, кроме 450 тысяч в ипотеку за третьего. Также я получала выплаты от работодателя до 1,5 младшего, потом от государства 16к. Все, два месяца я не получаю ничего, не могу работать и я в отчаянии. Наша семья скатится в достатке даже без этих 16 тысяч. У сына в комнате сделали ремонт, у дочери не успели. Младшая так с нами и живет. 7 процентов, кстати, тоже могут вернуть, только если не подходят по доходу, то есть на пятерых долго быть меньше 80к.

Еще три года назад я была успешным, красивым человеком, который делал карьеру и была в курсе всего.

Сейчас я уставшая нищая многодетная мать, которую никто не поддерживает. Ни собственные родители, ни государство.

И выгляжу как жопа из кустов, без ресниц, ногтей и в вечном спортивном костюме.

Расскажу о ситуации, которая всё никак покоя не даёт, может вы что-нибудь подскажете, дорогие читатели?

Настало время приступить к поиску автомобиля. Как-никак 29 лет, самому хочется, можно с женой куда-нибудь съездить, да и с целью повышения заработка было бы неплохо, в общем, жизненная ситуация требует бОльшей мобильности. Поскольку денежными средствами я не сильно располагаю, выбор стоял между новой ласточкой отечественного автопрома и подержанными лошадками. Искал, смотрел, сравнивал и пришёл к выводу, что лучше всё-таки новое и с гарантией, чем проверенное временем, но всё-таки уже старое, да и кредит легче и выгоднее (так мне тогда казалось) получить на новое авто. Самым оптимальным автомобилем для меня оказалась Lada Granta. Выглядит, в целом, неплохо, едет тоже, хоть и звёзд с неба не хватает, расход маленький, минимальный комфорт (если его так можно назвать) в комплектациях можно подобрать. Поскольку доделывать автомобиль хочется по минимуму, выбрал максимальную комплектацию из возможных CLUBenjoy (не беру в расчёт Sport версии, ценник уже начинает сильно кусаться). Из цветов остановился предварительно на «Платине», он же серебристый, «Кориандре» - коричневый и «Ледниковом» - белый.

Дошло дело до официальных дилеров, коих в моем городе оказалось 4, данной комплектации в наличии не оказалось нигде, поставки ожидаются. Также посмотрел ближайшие города и регионы, ситуация аналогичная. По телефону было непонятно, что, куда и когда приедет, поэтому решил сам ножками (пока ещё) отправиться к ним. Тут мне помог друг, предложив покатать по всем точкам маршрута, чем очень помог, безмерно ему благодарен. На всё про всё ушло примерно 4 часа. Выяснилось, что в 2х салонах в течение 2-3 недель должны появится данные модели: «Кориандр» - в одном, «Ледниковый» - во втором. В итоге решил остановиться на белом цвете, потому что данная расцветка будет поставлена чуть раньше, но пока ещё сомневаюсь. На всякий случай оставил чисто символическую предоплату в целях «брони», если всё-таки решу взять.

Достаточно длинное вступление, но теперь мы переходим к главному, что меня, собственно, натолкнуло на данную писанину.

Подошёл к менеджерам в кредитный отдел, на тот момент там был свободен только один – представитель интересов одного известного зелёного банка. Ну, думаю, за спрос денег не берут: «Рассчитайте, мне, пожалуйста, кредит» - молвил я и стал ждать. Получив распечатки в трёх разных вариантах с подробной информацией своего добровольного рабства, принялся их разглядывать (фото предоставляю, можете поглядеть вместе со мной, может, негодования будет не меньше, чем у меня).

Прежде чем перейдём к деталям, позволю себе отвлечься и пояснить, что там за госпрограмма такая, вдруг кто-то не в курсе.

Постараюсь кратко. Это программа льготного КРЕДИТОВАНИЯ при покупке автомобиля для определённых категорий граждан. Суть её такова: вы при покупке автомобиля получаете скидку на его стоимость в размере 20%, которые по факту получает ваш кредитор (банк) напрямую от государства, то есть он ничего не теряет. Банк в свою очередь должен предоставить кредит под ставку, которая может быть выше максимум на 5 % от ставки Центрального банка, которая на момент написания поста 18%, то есть банк максимум может выдать под 23%. Важный момент, держите его в голове, к нему ещё вернёмся.

Кому хочется подробнее почитать про условия программы - в поисковике ищем «программа льготного кредитования при покупке авто». Ниже первоисточник:

Постановление Правительства РФ от 16 апреля 2015 г. N 364 "О предоставлении из федерального бюджета субсидий российским кредитным организациям на возмещение части затрат по кредитам, выданным в 2018 - 2026 годах физическим лицам на приобретение автомобилей" (с изменениями и дополнениями).

Вернёмся к нашим баранам.

Я медработник, машина стоимостью до 2-х млн, первый во владении автомобиль – идеальный кандидат для госпрограммы.

В моём понимании, программа работает так (на примере выбранного автомобиля):

Стоимость автомобиля 1303000 (без учета стоимости цвета и допоборудования для простоты подсчётов).

«Скидка»: 1303000*0,2=260600

+ мои кровные в качестве первого взноса – 200000

+ стоимость каско, которую включали в стоимость кредита на предварительных расчётах – 60000 (на самом деле меньше, поскольку мой стаж 11 лет, возраст 29, но это опять же цифры предварительные для удобства).

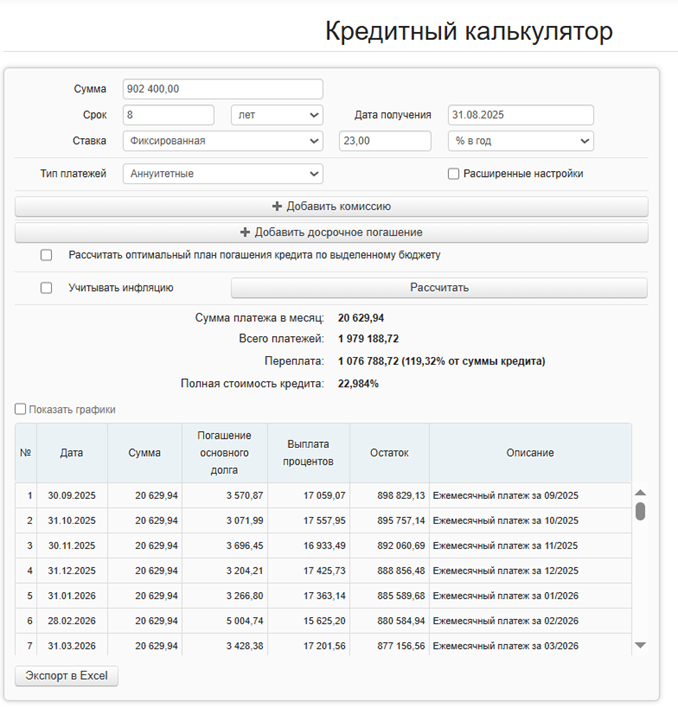

Итого: 1303000-260600-200000+60000= 902400

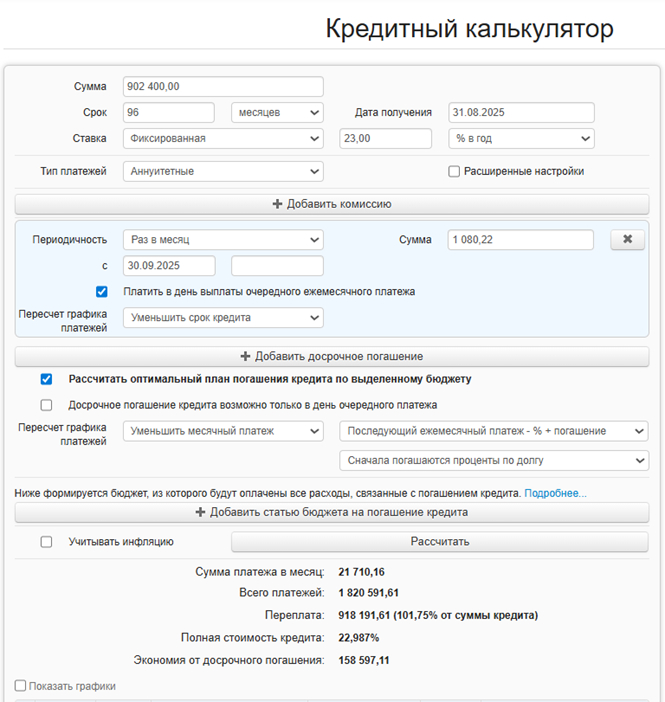

То есть 902400 р. – это сумма, которую я беру в кредит по моим расчётам. У представителя банка на это своё мнение, что вы опять же можете видеть на фото.

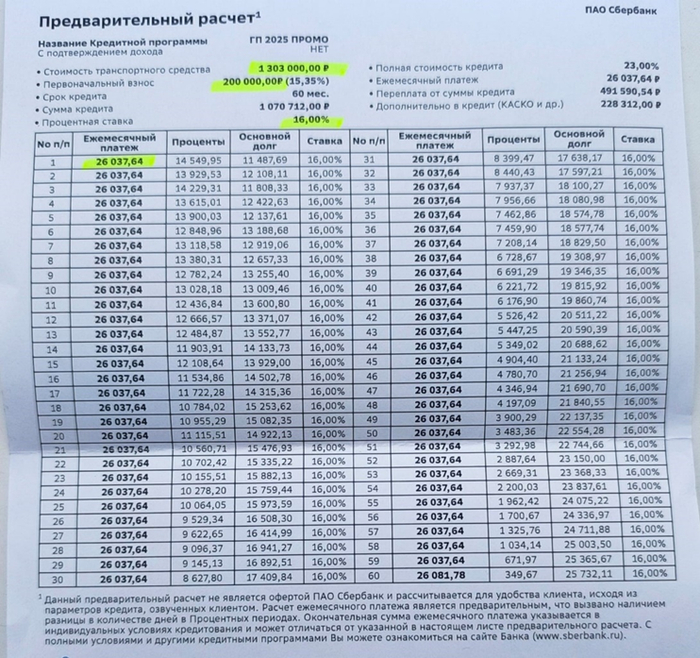

Разберём эти фото подробнее. Как я ранее говорил, мне предоставили 3 предварительных расчёта:

На срок 8 лет по госпрограмме по ставке, казалось бы, 16%!!!!! (где ещё такую выгоду найдёшь?)

На срок 5 лет по госпрограмме под тот же процент.

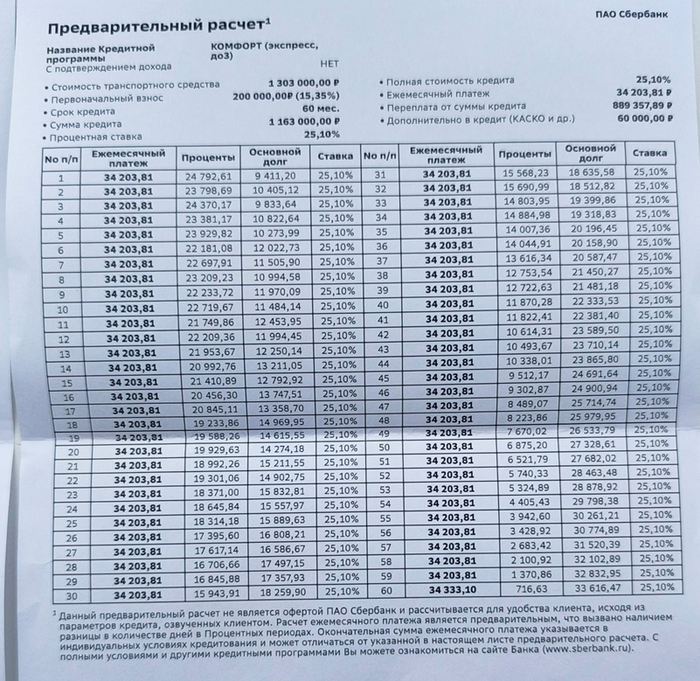

На срок 5 лет без госпрограммы (совсем неинтересный вариант как для менеджера, так и для меня, видимо, представлен для контраста, чтобы «выгоду» показать. Кстати, кредитная программа называется «КОМФОРТ», по мне так «дисКОМФОРТ»).

Справедливости ради стоит отметить, что выгода в виде величины ежемесячного платежа правда есть, но, если копнуть глубже и присмотреться ко всем цифрам, уже не так радужно получается.

Этот самый первый вариант

Первый вариант: 8 лет, Госпрограмма.

Стоимость транспортного средства 1 303 000 р.

Первоначальный взнос 200 000 р.

Срок кредита 96 мес.

Сумма кредита 1 171 699 р. (так, что-то неладное, должно же быть 902400, ну ладно, может опечатка или я чего-то не понимаю в этих бумажках).

Процентная ставка 16% (тут вроде всё хорошо, даже замечательно, ипотеку и то не факт, что под такой процент найдёшь).

Полная стоимость кредита 23% (хах, как же так, ставка же 16%, вот они и вылезли 23% мы держали их в уме).

Ежемесячный платёж 21 710,16 р. (вполне себе приемлемо).

Переплата от суммы кредита 912 574,47 р. (ну да, ну да, это же от той суммы, к которой уже были вопросы).

Дополнительно в кредит (КАСКО и др.) 329 299 р. (что же это за «др.» такое, хотелось бы поподробнее узнать. Смею напомнить, что КАСКО в этом расчёте стоит 60 000).

Теперь надо выяснить что к чему, чтобы сошлись все цифры: из последней строчки «дополнительно в кредит» мы вычтем стоимость КАСКО (это же нам надо, к этому вопросов нет), получаем: 329 299 – 60 000 = 269 299 р. (что же я такого купить мог, допов, вроде, не было, машины как таковой ещё даже не существует, интересно). Идём дальше: вычтем из суммы кредита вот эту вот непонятную нам получившуюся сумму.

1 171 699 – 269 299 = 902400 р. (а вот это уже знакомое число, его я изначально и хотел увидеть в строке «сумма кредита»).

Собственно, вот почему у нас и получается, что ставка вроде 16%, а стоимость кредита 23%.

вариант на 5 лет с госпрограммой

С вашего позволения я не буду эти расчёты проводить заново для 5-летнего кредита. Они выглядят абсолютно аналогично, я проверил, можете мне довериться (прямо как я хотел довериться менеджеру), так что доверяй, но проверяй, калькулятор в руки и вперёд.

Вариант на 5 лет без госпрограммы

Вот к расчёту без госпрограммы вопросов нет, всё чётко и страшно, и ставка сразу 25,1% (проще потребительский взять).

Глядя на всё это, у меня возникает один вопрос: какого х..?! (вопрос всеобъемлющий и понятный, но мы люди культурные, поэтому задан он не был).

На мои попытки выяснить, что же это за число такое и откуда взялось, был получен ответ, что эта самая «скидка» по госпрограмме направляется на снижение ставки, так как люди у нас бедные (конечно, какими им ещё быть с такими переплатами), позволить себе платежи как на третьем варианте не могут, других вариантов кредита вам предложить не можем, программа автоматически только такой выдаёт. (передано не слово в слово, но смысл такой).

Схема понятна, кредит дают и вроде условия все выполняют, но докидывают нужную до 23% полной стоимости кредита сумму, прикрываясь тем, что это программа «снижения ставки» от банка и без неё ну вот никак не получается.

Не знаю, как к такому ответу относиться, по мне так меня на… послали, коль платить не хочу, но в рамках приличия. Винить в этом всём девушку-менеджера? Ну, наверняка у неё на этом зарплата построена, распоряжение дано: «крутись как хочешь, но втюхивай так». Не утверждаю, это лишь моё оценочное суждение.

Вопросы «Кто виноват?» и «Что делать?» остаются открытыми, может вы в комментариях подскажете ответ.

Как тут пытаться поддерживать автопром отечественный? Тоже не знаю. Поскольку действительно хорошие инициативы от государства разбиваются о подобные подводные камни.

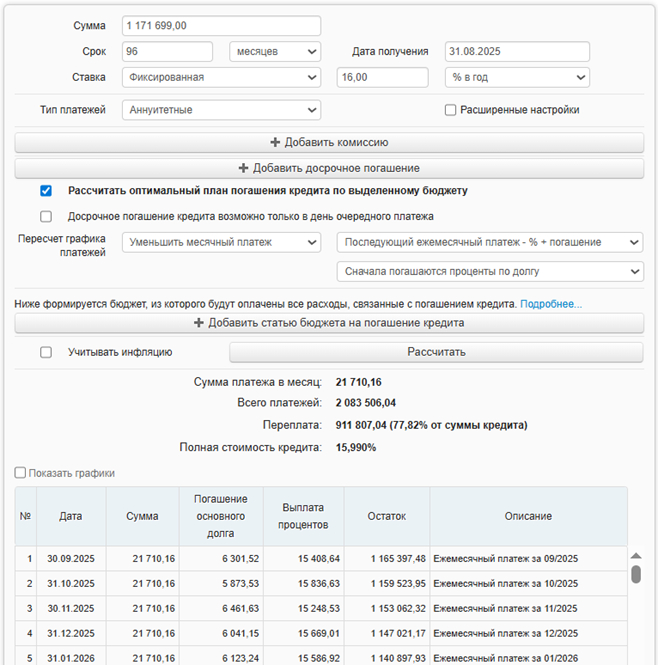

вариант расчёта, каким я его хотел видеть

Напоследок скину, каким я хотел видеть предварительный расчёт. В качестве профилактики комментариев по типу: «банкам тоже нужно с чего-то зарабатывать» отвечу сразу: да, но только условия должны бать прозрачнее, 5% сверх ставки Центробанка - это вполне себе неплохая выгода, учитывая, что оформление КАСКО является обязательным условием кредита.

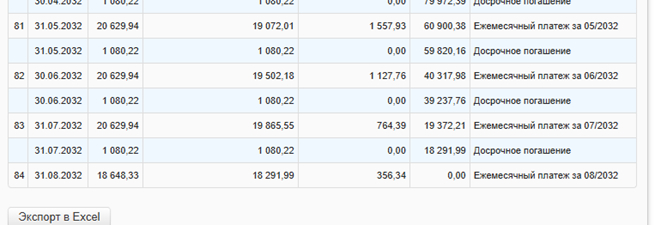

Также вы можете возразить, что разница несущественна на примере 8-летнего кредита всего 1080 рублей, только вот посмотрите, что будет, если использовать эту самую тысячу в случае с досрочным погашением. Экономится больше 250 тысяч да кредит будет выплачен на год раньше.

первый вариант, только посчитанный мною в калькуляторе

вариант каким я его хотел видеть + в ежемесячный платёж добавлена разница в 1080 р. в качестве ежемесячного платежа для досрочного погашения

Скрин, когда будет конечный платёж, если вносить 1080 р. в качестве досрочного платежа

Пост без рейтинга. Если Вы, Ваши друзья или родственники болеют гепатитом С, и думают, что им надо привыкать к земле - для них запущена программа по лечению этой болезни. Это уникальная программа, запущенная в РФ. Для получения лечения просто надо обратится в инфекционное отделение своего города. Гарантия излечения 99.9%. Препарат закуплен в достаточных количествах для обеспечения всех желающих.

В принципе, тема годная. Госпрограмма работает. Справка для профильного банка пойдет любая (кривая). Нормальная, типовая из отдела кадров может не понравится кредитному специалисту и банку (парадокс). Лучше сделать у секретаря, подписать руководителем и печать организации. Как я понял, проверяют её в профильном банке за 5-15 минут. Что должно быть в справке обязательно: ФИО, дата рождения, паспортные данные (желательно), работает на такой-то должности с такой-то даты по настоящее время там то (школа, вуз, колледж, и т.п., мед. учреждение), должно быть больше 3х месяцев. Скидка действует только на кредит. Есть нюансы. Лучше брать профильный банк от Лады, но на Гранты он дает кредит только в двух кузовах: седан и лифтбэк. Про другие модели не знаю, брать желательно самую дешевую модель ВАЗа, а это Гранта. Но комплектацию берите максимальную с 16 клапанным двигателем, версия - клаб 24. Можно еще с Энджой про, но это необязательно, камеру заднего вида и магнитолу с экраном можно поставить отдельно, так дешевле и функционал будет больше. Таких Грант мало, их надо искать. Почему в максималке? В цене кредита разница будет не такой большой. К максималке дилер не навязывает допы и при настойчивости клиента может подарить комплект зимней резины. Теперь, к цифрам. Максималка Гранта Лифтбек с Энджой Про в металлике в феврале 2025 года стоила грубо 1.2 млн. руб. Первоначальный взнос лучше напрячься и сделать 50% - 600тыс. руб. Остаток 600-20%от 1.2 = 360 тыс. руб. + 11200 год. доп. гарантия на 4-й год + страховка жизни на срок кредита +0.01% кредит = 432тыс. руб, раскидывается 24 месяца с ежемесячным платежом в 18тыс. руб. КАСКО примерно 50 тыс. руб. отдельно. Цена машины в 1.2 млн. руб. превращается в 1.032млн. руб. с двухлетней рассрочкой платежей. Выгодно или невыгодно решать вам. По качеству, потребительским свойствам автомобиля смотрите другие источники информации, здесь речь идёт о покупке Лады с госпрограммой.

Иллюстрация, отображающая мусульманские этнические группы России в виде милых деревянных фигурок, одетых в традиционные наряды

Россия — многонациональная страна, в которой проживает множество народов, имеющих свои культурные традиции, обычаи и языки. Многие из этих народов исповедуют ислам, а их языки играют важную роль не только в повседневной жизни, но и в религиозной практике, культурном самосознании и историческом наследии. Однако сегодня мусульманские региональные языки сталкиваются с серьезными вызовами, которые угрожают их существованию. Основной проблемой является постепенное вытеснение этих языков русским, который доминирует во всех сферах жизни: образовании, государственном управлении, медиа и бизнесе. Молодежь все реже видит необходимость в изучении родного языка, так как он не дает карьерных преимуществ и не является обязательным для получения качественного образования. В результате во многих республиках наблюдается снижение числа носителей национальных языков.

Дополнительную угрозу представляет ситуация в системе образования. Несмотря на конституционные гарантии, на практике региональные языки постепенно вытесняются из школьных программ. Введение обязательного русского языка как единственного государственного во всех регионах привело к тому, что национальные языки стали факультативными, а зачастую просто исключаются из образовательного процесса. Это особенно заметно в Татарстане, Башкортостане и Дагестане, где в последние годы значительно сократилось число школ с преподаванием на национальных языках. В долгосрочной перспективе это приведет к тому, что новые поколения будут знать свои родные языки только на бытовом уровне или вовсе перестанут на них говорить.

Серьезной проблемой остается недостаток государственного финансирования. Развитие региональных языков требует значительных инвестиций в издание учебников, подготовку преподавателей, создание культурных проектов и поддержку национальных СМИ. Однако в большинстве мусульманских регионов России финансирование этих направлений остается на низком уровне. В результате многие образовательные и культурные инициативы попросту не реализуются. Важно понимать, что без финансовой поддержки со стороны государства невозможно сохранить языки, поскольку они неизбежно уступят место доминирующему русскому.

Еще одна проблема — отсутствие современных медиа и цифровых ресурсов на региональных языках. В условиях цифровизации молодое поколение получает информацию в основном через интернет, социальные сети и видеоконтент. Однако национальные языки практически не представлены в этих сферах. Отсутствие приложений, образовательных платформ, фильмов, сериалов и популярного контента на татарском, башкирском, чеченском и других языках делает их менее привлекательными для молодежи. В результате даже те, кто владеет языком, используют его только в бытовом общении, но не в интеллектуальной и профессиональной среде.

Кроме того, знание родного языка зачастую не дает никаких социальных или экономических преимуществ. В отличие от английского, китайского или немецкого, национальные языки народов России редко востребованы на рынке труда. Более того, в некоторых случаях люди, говорящие на региональном языке, могут сталкиваться с дискриминацией. Это приводит к тому, что семьи перестают передавать язык детям, считая его бесполезным в современном мире. Постепенно это ведет к полной ассимиляции народов и утрате их культурной идентичности.

Решение этих проблем возможно только при комплексном подходе и создании государственной программы поддержки мусульманских региональных языков. Прежде всего, необходимо вернуть обязательное изучение региональных языков в республиках, где они имеют статус государственного, при этом соблюдая баланс между интересами национальных меньшинств и русскоязычного населения. Также следует инвестировать в развитие СМИ, цифровых технологий, интернет-ресурсов, мобильных приложений и видеоконтента на региональных языках. Важнейшим направлением должно стать субсидирование книгоиздания, кинематографа и образовательных проектов, которые позволят сделать национальные языки привлекательными для молодежи. Кроме того, необходимо ввести систему грантов и стипендий для студентов и ученых, занимающихся изучением и развитием национальных языков.

Поддержка преподавателей, разработка современных учебников, повышение квалификации учителей — все это должно финансироваться на государственном уровне. Только так можно обеспечить качественное преподавание и сделать региональные языки полноценной частью образовательного процесса. Важно создать и экономические стимулы: если владение региональным языком будет открывать новые возможности на рынке труда, интерес к нему значительно возрастет. Например, государственные и муниципальные службы в национальных республиках могут установить дополнительные бонусы и льготы для сотрудников, владеющих двумя государственными языками региона.

Если государство не предпримет активных мер по сохранению мусульманских региональных языков, то в ближайшие десятилетия они рискуют исчезнуть. Это не только культурная потеря, но и фактор социальной нестабильности, поскольку угасание национальных языков часто воспринимается как ущемление прав этнических меньшинств. Государственная программа поддержки языков — это не просто культурная инициатива, а стратегическая инвестиция в единство и стабильность страны. Вложенные в развитие языков средства вернутся в виде укрепления национальной идентичности, гармонизации межэтнических отношений и усиления доверия к государству среди народов России.

Только что был пост о том, как Таджикской семье подарили квартиру (позже его удалили из-за недостоверной информации), и в комментариях люди писали всякую чушь. Почти каждый второй комментарий был гневным, с вопросом: «А почему не Русским?»

Мне интересно, почему вообще возникает такой вопрос? Если они такие же граждане РФ, как и Вы (я в этом не уверен, но предполагаю), то почему нельзя просто по-человечески порадоваться за них? Почему они виноваты в том, что им подарили квартиру? Почему из-за одной семьи начинают обзывать и оскорблять всю нацию?

Я знаю, что мигранты иногда творят беспредел в Вашей стране, но, думаю, таких инцидентов меньше, чем кажется. Просто их чаще освещают в СМИ, потому что это триггерная тема. В то же время аналогичные преступления, совершаемые Русскими, часто пропускаются или игнорируются.

Тем не менее, почему так много негатива в хорошей новости? Люди получили жилье — какая разница, кто они?

Пишу, чтобы узнать причину. Не хочу разводить срач в комментариях. Напишите пожалуйста, просто честное и своё мнение.

Подумываю летом приобрести Ладу гранту кросс квест по госпрограмме для медработников -20%. Инет был перерыт, условия прочитаны, всё ясно и понятно.

Вопрос к тем, кто уже воспользовался этой программой, хотелось бы узнать отзывы, нюансы, подводные камни, ваши советы? Интересно почитать истории приобретения)

Прошу воздержаться от комментариев типа «лучше возьми подержанную иномарку», «ваз говно» и пр. 🤗