Предельно рациональное повествование, без бисера и обнажения святынь перед, по сути собачьей свадьбой. Катехоническая концепция для пендосской светской аудитории, наученной мыслить "марвеловскими" клише, воспринималась бы как сюжет Мстителей, в котором Путин - Танос, а остальной мир это бравые парни в трико, ему противостоящие. В любом случае, уморительно было смотреть как Карлсон слушал школьную программу по истории за 7 класс, это того стоило)

Финансовая грамотность включает в себя всего три элемента:

1) Контроль расходов; 2) Увеличение доходов; 3) Сохранение и преумножение сбережений.

Друг без друга они крайне слабы. Если не контролировать расходы, то любые доходы легко изничтожить необдуманными или бессмысленными покупками; без увеличения дохода невозможен рост уровня жизни, а без грамотного сохранения и преумножения сбережений, они просто-напросто съедаются инфляцией и другими негативными финансовыми явлениями.

ЦБ и уровень реальной инфляции

Важный момент, который я очень хотел бы довести до всех людей, и кому-то возможно это поможет избежать необдуманных шагов в будущем: ни для кого, кроме профессиональных инвесторов и сотрудников инвестиционных компаний, инвестиции не являются способом увеличения доходов, что бы там не было написано на красивых рекламах. Ещё раз: инвестиции - это не способ заработка, это способ сберечь заработанные деньги от инфляции. Только так к этому можно относиться, и этому, наверное, должны учить в школе. В противном случае всё превращается в казино и лотерею.

Системный подход в инвестировании

Для тех людей, кого судьба не балует постоянным везением единственный доступный способ достигать успеха в чём-либо - это использовать системный подход. Вырабатываем план и движемся по нему, только так, и никаких шагов вправо-влево, никакого азарта и игры.

Как я уже писал раньше, семейный бюджет распределяется в соответствии со следующим правилом:

Оставшиеся после всех трат деньги делятся следующим образом (1 числа месяца, следующего за отчётным):

25% на формирование финансовой подушки безопасности.

25% в фонд крупных покупок.

50 % на инвестиции.

Но для того, чтобы понять, что именно покупать на эти 50% средств, а также когда продавать, чтобы не потерять деньги, необходима система принятия решений.

Что легло в основу выработанной мной системы:

Имеющееся образование в качестве аналитика финансовых рынков и достаточно приличный бекграунд в инвестициях, в том числе и в профессиональной деятельности - раньше у меня были подписаны договоры с рядом брокерских компаний, в которые я привлекал клиентов. Например, в компании БКС я до сих пор являюсь официальным партнером в своем регионе, что иногда дает доступ к непубличной аналитике различных акций.

Понимание, что необходимо использовать множество источников информации и принимать решение на основании собственных выводов

Знание открытых источников информации, наличие открытых счетов практически во всех брокерских организациях и управляющих компаниях (логично, что некоторую информацию брокеры и УК предоставляют только своим клиентам).

Понимание, какие из платных источников информации стоят своих денег, а какие нет.

Идея таблицы принятия решений

Не смотря на весь опыт в инвестициях, я считаю, что на данный момент я недостаточно квалифицирован для того, чтобы анализировать непосредственно ценные бумаги на каком-то приемлемом уровне. Но зато я достаточно квалифицирован для того, чтобы анализировать аналитиков, составляя собственный консенсус-прогноз.

У меня всегда вызывало недоумение, что консенсус-прогноз часто публикуют как среднее значение прогнозов всех аналитиков из выборки без учёта их специфики.

Но ведь аналитики делают прогнозы на разный горизонт инвестирования (квартал, год, три года), и это нужно учитывать. Также брокеры, к примеру, заинтересованы в определённых действиях клиентов, поэтому на их прогнозы должен действовать определенный понижающий коэффициент.

Да и банально аналитики выдавали в прошлом различную результативность, и, поскольку мы имеет дело с таким явлением, как вероятность, это ведь тоже нужно учитывать:

Вооружившись идеей создания собственного консенсус-прогноза, который в любой момент времени показывал бы мне, что в каждый конкретный момент времени стоит покупать/держать/продавать, я первым делом отобрал для себя, так скажем, покрытие. Акции, с которыми я хотел бы иметь дело. Сейчас этот список выглядит так: GMKN, PHOR, SBERP, NLMK, MAGN, CHMF, MTSS, SIBN, SMLT, MTLRP, MOEX, TATNP, SNGSP, GAZP, LKOH, AFKS, FIVE, RASP, ROSN, ALRS, MGNT, IRAO, YNDX, ENPG.

Иногда этот список дополняется, но редко. В целом, его хватает.

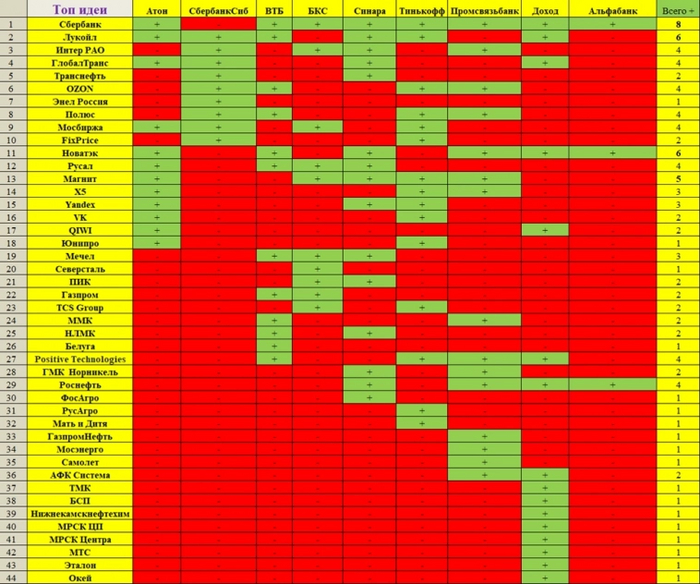

После чего начал добавлять источники информации - открытые (бесплатные) и закрытые (платные). В число источников информации вошли прогнозы и исследования от брокеров, управляющих компаний, аналитических компаний и частных аналитиков.

Также добавил элементы технического анализа из Tradingview. На итоговую оценку они никак не влияют, но косвенно показывают динамику движения рынка.

Выглядит это всё примерно вот так:

замазал платные источники, чтобы меня не отключили от них

Также мне было важно, чтобы в таблице учитывались не только показатели на данный момент, но и изменения показателей по отношению к предыдущему периоду. Таким образом можно отслеживать динамику, что, зачастую важнее всего. Проще говоря, если аналитик не поленился встать со стула и внести изменения в целевой показатель, то значит на то есть какие-то причины.

После сбора всех данных, я начал задавать веса каждому из факторов, собранных в таблице, и создавать соответствующие формулы подсчёта. Было трудно.

Почему это работает?

Ответ есть в книге Джона Богла "Руководство Разумного Инвестора":

Дело в том, что в краткосрочной перспективе рынок определяется ожиданиями инвесторов, а не прибылью, продажами или рентабельностью.

Другими словами, если все до единого аналитики почему-то убеждены в том, что акция будет расти и они публично высказывают это мнение, то акция действительно какое-то время будет расти вне зависимости от финансовых показателей компании. Конечно, потом негативные факторы (если они есть) проявят себя, но и аналитики скорее всего изменят свои прогнозы из-за этих факторов.

Моя система инвестирования

Как я уже говорил, в инвестициях важно выработать чёткие правила, и неукоснительно следовать им. В моей ситуации правила следующие:

Чтобы не тратить слишком много времени на это, я работаю над инвестициями один раз в неделю - в среду. По времени обычно 2-3 часа

Решения о покупке/продаже акции я базирую на своей таблице принятия решений. Но всё равно непосредственно перед каждой сделкой я проверяю новостной фон по конкретной акции. Если в новостном фоне что-то смущает, то сделка отменяется.

Портфель поделен примерно пополам на две части: инвестиционную и спекулятивную. Разница между ними в границе принятия решений. Спекулятивные позиции я продаю в тот момент, когда появляется более выгодный вариант. Инвестиционные позиции держу до того момента, пока доходность по ним не станет нулевой или около того

Ни при каких обстоятельствах одна акция не может занимать больше 50% от каждой из частей портфеля (инвестиционной или спекулятивной), какая бы выгодная она ни была.

Ни за что ни при каких обстоятельствах я не открываю шорт-позиции.

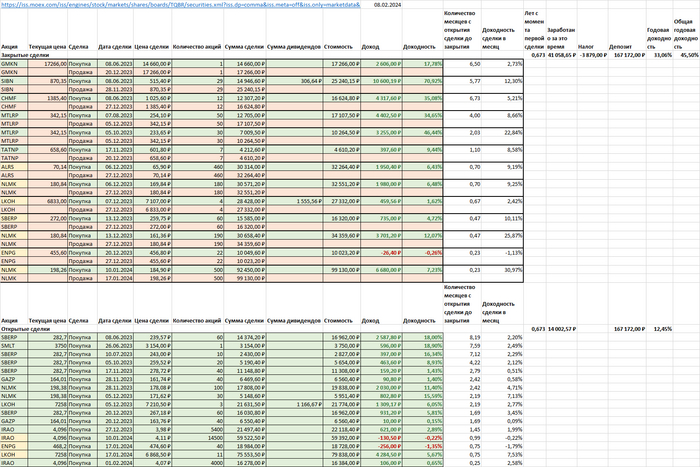

Доходность 45,5% годовых. А где нюанс?

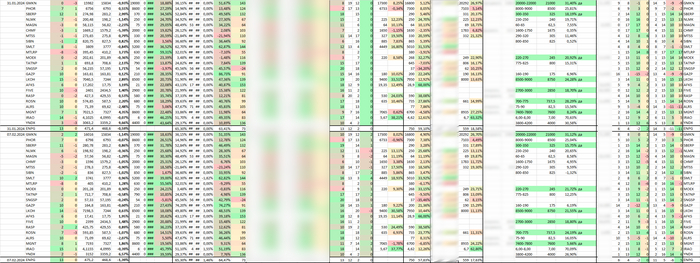

Ниже представлена таблице всех моих сделок по системе и результатов по ним. Тут ничего не замазываю, показываю, как есть:

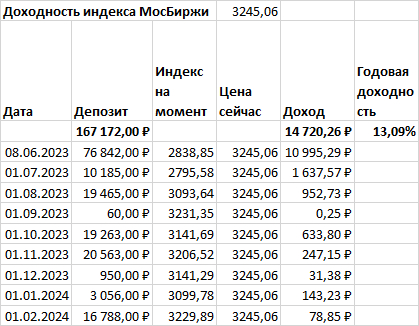

С одной стороны - неплохо. Но с другой стороны, индекс МосБиржи (а я соревнуюсь именно с ним) за 2023 год сделал больше:

Индекс МосБиржи за 2023 год +46,19%

Так что же, получается, что система не работает, и лучше бы я просто инвестировал в Индекс?

Не совсем. Нюанс в том, что работать по системе я начал только с июня 2023 года, и первую сделку совершил 08.06.2023 г. Также в подсчётах моих результатов учтён налог за 2023 год, который брокер не преминул с меня списать по новым правилам в январе 2024 года.

И самое главное - у меня сумма не единая, а нарастающая (1 числа каждого месяца я оправляю деньги на инвестиционный счёт), в соответствии с семейным бюджетом.

И если считать доходность Индекса с учётом этих моментов, то она составляет всего 13,09%, и это ещё до вычета налога:

И да, сейчас я инвестирую маленькие деньги, так уж вышло, что в какой-то момент пришлось поднимать жизнь буквально с нуля, но зато я нигде никого не наебываю, и открыто показываю, что и как у меня есть. Я, знаете ли, 130 миллионов в лотерею не выигрывал. Я и 100 рублей не выигрывал никогда за свою жизнь, поэтому что заработал - то и инвестирую.

Выводы

Пока что прошло меньше года и делать выводы рано. Но я продолжаю этот эксперимент не себе, посмотрим, что из этого выйдет.

И да, этим постом я не даю каких-то инвестиционных рекомендаций, я рассказываю про важность системного подхода, в том числе, к инвестированию. Да и в целом к жизни.

Если вам интересен этот путь, также тема финансовой грамотности и инвестиций, то можете поддержать меня, подписавшись на телеграм-канал Агрессивный Инвестор.

Наткнулся давеча на оригинальный дизайн часов некроманта:

Всё вроде хорошо, но несколько раз в сутки ты - мастер-рукожоп:

Какие-то Projects Watches, Mr.Mori

Mr. Mori — гротескный персонаж, созданный для Projects Watches пионером компьютерной графики, дизайнером и верным соратником американской марки Дэниелом Уиллом-Харрисом. Очаровательный скелет служит наглядным напоминанием о том, что все мы не вечны, и лучшее время для того, чтобы жить и любить — сейчас!

Такую задачу поставил Little.Bit пикабушникам. И на его призыв откликнулись PILOTMISHA, MorGott и Lei Radna. Поэтому теперь вы знаете, как сделать игру, скрафтить косплей, написать историю и посадить самолет. А если еще не знаете, то смотрите и учитесь.

Есть мнение, что собаки, имеющие интеллект детей, как и котты, в целом и правда не очень умны. И некоторые их представители вполне пафосно и очень однобоко смотрят на ситуацию. В данном посте, например, с точки зрения взрослого человека. В то время как психика детей гораздо более пластична (а зачастую большинство людей остаются инфантилами и во взрослом возрасте), нежели психика взрослых, к ним неприменим такой подход.

Такие вот люди. С аппаратной частью все норм, а прошивка битая. Потому что это не вопрос предпочтений. Это такие вот поломанные люди.

Ага. Только раньше не было популяризации этой "запланированной ошибки" и тыканья этой нормой в большинство (от чего большинство теперь считает "а, ну раз так норм, то ок, мы толерантны").

А теперь есть. И это серьёзная проблема, которую не запихнёшь под ковёр. Или не проблема а возможность, которую можно использовать при управлении массами.

С текущей общемировой повесткой большинство доводят до мнения, что это вопрос предпочтений. И учитывая, что большинство, в принципе, толерантно к бисексуальности (а реальных вот прям натуральных натуралов, как и гомосексуалов, меньшинство), т.е. можно влиять на население путём массовой бомбардировки темами типа "это норма", "а тут мы ещё окошко приоткроем", и "да, %меньшинство_нейм% это сами жертвы". Так что это становится вопросом предпочтений, если за этим не следить. Только следить можно разными методами, как и ограничивать - мягко или кованым сапогом по ебалу.

Опять же, как считает государство, говорить сложно. Может, там тупо принималось решение, а может, и нет. Наверняка ведь банально на цифрах посчитали - "в странах, где пропаганда такая-то - какой прирост населения? А за счёт кого?" Ну и так далее.

А не так:

Но государство считает иначе. У него посмотрел на радугу - колыхнулось.

Мы должны подумать, что это не просто мнение рандома из интернетиков, а мнением ответственного лица?

Это у тебя, кот, так. Иначе поста бы не было. А так - нужно всколыхнуть, дёрнуть струны души читателей. Ты же популист, простите за каламбур.. И не удивлюсь, если защищаешь, кто в попу любит, судя по твоему посту. Можно что-то такое между строк прочесть, между прочим.

Теги: [моё] , Идиотизм , Юмор , Текст

Не сомневался ни секунды, увидев подобную связку.

В принципе, первыми двумя тегами можно было бы ограничиться. Учитывая, какое количество кошачьих выcepoв я уже видал, они все однобокие и популистские. Все как один! И после прочтения не должно остаться иных выводов, кроме как по вектору, который котик указал.

Верим, ждём новых постов от авторитетного знатока.