Впервые в истории человечества ветер и солнце выработали больше электроэнергии, чем уголь.

По данным аналитического центра Ember, в первой половине 2025 года солнечная и ветровая генерация обогнали угольную, обеспечив 34,3% мировой электроэнергии против 33,1% у угля.

Главная причина — взрывной рост солнечной энергетики: производство выросло на 31%, а только Китай дал 55% этого роста. За ним идут США, ЕС, Индия и Бразилия.

«Мы видим первые признаки переломного момента. Солнечная и ветровая энергетика сейчас развивается достаточно быстро, чтобы удовлетворить растущий мировой спрос на электроэнергию. Это знаменует начало перехода к чистой энергии, которая идет в ногу с ростом спроса» — заявила Малгожата Вятрос-Мотыка, старший аналитик по электроэнергетике компании Ember.

Благодаря этому спрос на электроэнергию в мире вырос на 2,6%, но весь этот рост был покрыт чистыми источниками.

Производство угля при этом снизилось, особенно в Китае и Индии, где доля ископаемого топлива упала на несколько процентов.

В США и ЕС, напротив, производство ископаемой энергии выросло. В США рост спроса опережал спрос на чистую энергию, что способствовало увеличению производства ископаемой энергии. В ЕС снижение выработки энергии из ветра и воды привело к росту производства газа и угля.

Эксперты называют это поворотным моментом — впервые солнечная и ветровая энергетика развиваются достаточно быстро, чтобы удовлетворять мировой спрос без увеличения выбросов.

Дальше — вопрос инвестиций в аккумуляторы и инфраструктуру. Но направление уже ясно: будущее мировой энергетики всё чаще зависит от солнца, ветра и волн, а не от угля.

Больше интересной информации про источники энергии и энергетику в телеграм-канале ЭнергетикУм

Для ЛЛ. Ниже - обзор доклада IRENA о возобновляемых источниках энергии по странам.

Прямо в эти дни должно произойти самое значимое событие в мире ВИЭ: 50% всей мировой установленной электрической мощности - это возобновляемые источники энергии.

В России до сих пор заметно пренебрежительное отношение к "зелёной" энергетике. Можно выделить целый ряд причин, почему так:

Во-первых, огромные разведанные запасы нефти и природного газа. Энергетический сектор, основанный на ископаемом топливе, а также развитая инфраструктура для добычи и транспортировки создаёт ощущение ненужности ВИЭ.

Во-вторых, статус "энергетической сверхдержавы" является важным элементом национальной идентичности, и переход на ВИЭ воспринимается как угроза этому статусу, а то и как фактор "западной повести".

В-третьих, на значительной части территории России использование ВИЭ до сих пор не оправдано экономически. Короткий световой день плохо подходит для СЭС. Труднодоступность "ветренных" регионов (просторы Сибири, арктическое побережье) усложняют строительство и обслуживание инфраструктуры ВЭС.

Есть и другие факторы, как лобби гигантов ТЭК, отсутствие господдержки, консерватизм общества, низкий уровень осведомлённости о ВИЭ...

На фоне этого интересно познакомиться со свежим докладом Международного агентства по возобновляемой энергетике IRENA. Каждый год, начиная с 2015, IRENA выпускает подробный справочник с обзором состояния ВИЭ в каждой стране мира.

Термины: ВИЭ - возобновляемые источники энергии, включая ГЭС, СЭС, ВЭС, ПЭС, ГеоТЭС и др. ГЭС - гидроэлектростанции. СЭС - солнечные электростанции. ВЭС - ветряные электростанции.

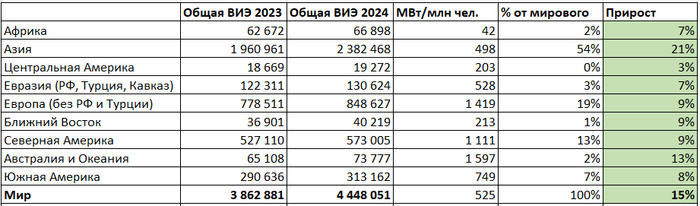

Общая статистика

На конец 2024 года установленная мощность всех ВИЭ - 4 448 ГВт. В 2023 году общая мощность составляла 3862 ГВт.

Общий прирост ВИЭ за 2024 год составил 586 ГВт, или +15%. Это огромное достижение для мировой экономики, на самом деле. Учитывая низкую стоимость и быструю окупаемость ВИЭ...

Пример для понимания, как это много - 586 ГВт новой мощности. Электрическая мощность одного энергоблока АЭС ВВЭР-1000 составляет 1 ГВт. Общая мощность Балаковской АЭС, одной из крупнейших в России - 4 ГВт. Иными словами, за 2024 год было введено в строй ВИЭ мощностью как 146 атомных электростанций. За один год!

Дальше подробнее:

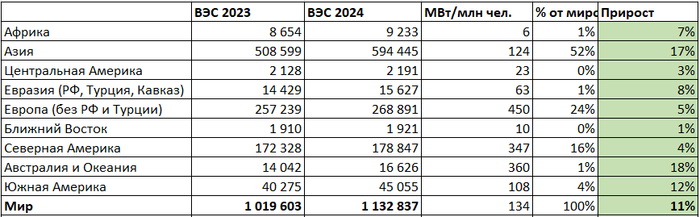

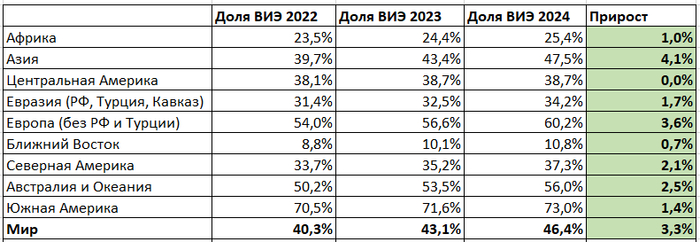

Мировая выработка ВИЭ, впрочем, как и всей ЭЭ, сосредоточена в Азии - около 54%. В Азии также и самый большой годовой прирост - 21%. Самая большая доля ВИЭ на душу населения - в Океании, в основном, за счёт Австралии и Новой Зеландии.

IRENA несколько своеобразно группирует страны по частям света. Например, Россия, Турция и страны Кавказа (Армения, Азербайджан, Грузия) выделяются в отдельный подрегион Евразия. Благодаря этому сходу можно заметить, что в Евразии выработка ВИЭ на душу населения втрое ниже, чем в Европе.

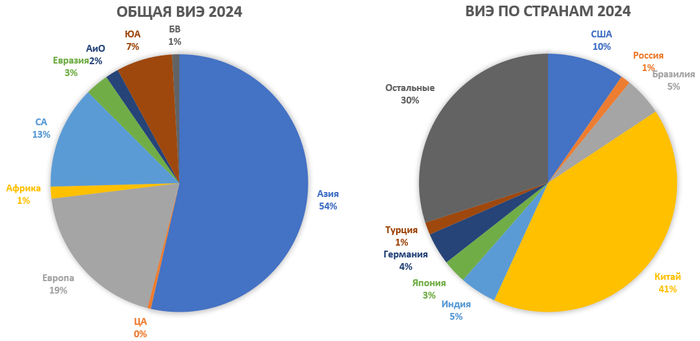

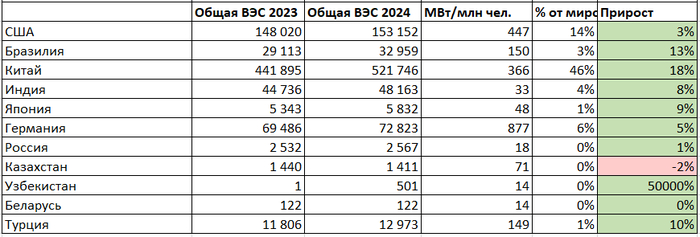

Для наглядности добавлю ещё сравнение по странам:

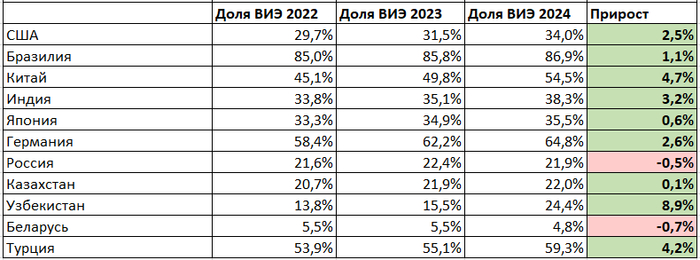

Тут интересно заметить, что Китай вырабатывает 41% общемировой ВИЭ. США на втором месте.

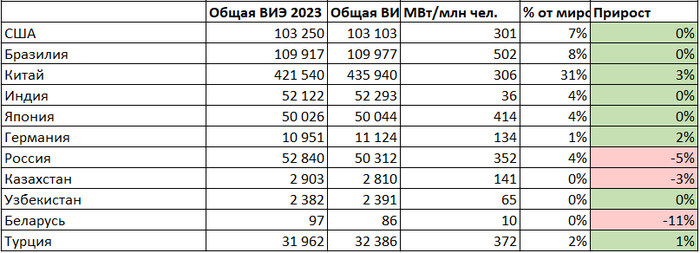

Судя по этим данным, три страны в последние годы не занимаются развитием ВИЭ - Россия, Беларусь и Казахстан (*).

Казахстан тут со звёздочкой, потому что прямо сейчас в Казахстане на Мангышлаке реализуется проект Hyrasia One общей мощностью 40 ГВт солнечных и ветровых электростанций. В Узбекистане СЭС/ВЭС начали развивать немного раньше, и успели в 2024 году ввести в строй примерно полгигаватта ВИЭ.

Обратите внимание, только один проект ВИЭ в Казахстане рассчитан на такую же мощность, как почти вся текущая ВИЭ в России суммарно. Или больше, чем все российские АЭС вместе взятые.

Теперь к графикам:

Китай, конечно, впечатляет!

Статистика по видам ВИЭ

Дальше пройдёмся по основным видам ВИЭ:

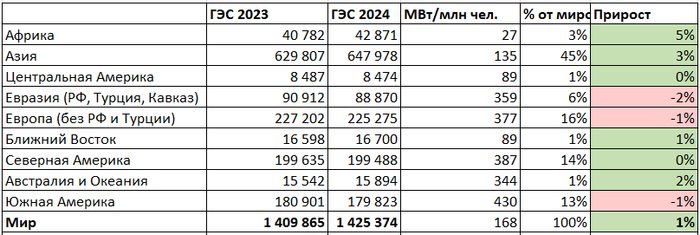

До 2023 года лидером по выработке среди ВИЭ однозначно были гидроэлектростанции. Однако, примерно с 2015 года темп ввода в строй новых ГЭС резко снизился - и в настоящее время растёт не более, чем на 1-2% в год.

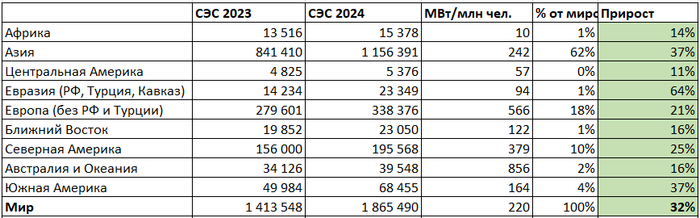

В 2023 году на первое место вышли солнечные электростанции. Это самая быстрорастущая отрасль энергетики с ежегодным приростом в 30-50%. Для сравнения, в 2015 году установленная мощность всех СЭС мира составляла 227 ГВт, в 2024 - уже 1 865 ГВт. За десять лет рост почти в десять раз!

Солнечная энергетика переживает взрывной рост! А график мощности похож на экспоненту...

Ветроэлектростанции вводят медленнее. Главная причина - они дороже и срок окупаемости дольше, чем СЭС. Однако, и тут рост сохраняется на уровне 10-15% в год, а за десять лет установленная мощность ВЭС выросла втрое - с 416 ГВт до 1132 ГВт.

Суммарная доля остальных видов ВИЭ невелика, и оценивается на 2024 год в 24 ГВт. Есть несколько интересных проектов приливно-отливных электростанций, например. Однако, до открытия каких-то новых принципов выработки ЭЭ вряд ли их общая доля превысит 1% от общей установленной мощности.

Гидроэлектроэнергетика

Если коротко, заметного роста тут нет. Основная причина - необходимость затопления больших площадей. Это невыгодно экономически, негативно влияет на природу - и прочие далеко идущие последствия.

Крупные новые проекты есть только в Китае и Африке. У уже существующих ГЭС установленная мощность понемногу снижается за счёт износа оборудования. В целом, гидроэлектроэнергетика вышла на плато, а в перспективе нескольких лет - будет сокращаться.

Ветроэлектроэнергетика

Общий прогноз для ВЭС - стабильный рост.

В США темпы роста замедлились, они сконцентрировались на СЭС. Вероятно, это временно, т.к. в США есть большие пустынные площади с регулярными стабильными ветрами и достаточно развитой инфраструктурой.

В Узбекистане и Казахстане реализуются большие проекты по СЭС и ВЭС в пустыне вокруг Арала и Каспия.

Китай активно развивает ВЭС на севере и северо-западе страны, а также планирует строительство сразу несколько больших кластеров морских ВЭС. Особенный упор сейчас делается на автономности ВЭС. У новых типовых проектов китайских ВЭС интервалы между техническим обслуживанием увеличены до 500 дней!

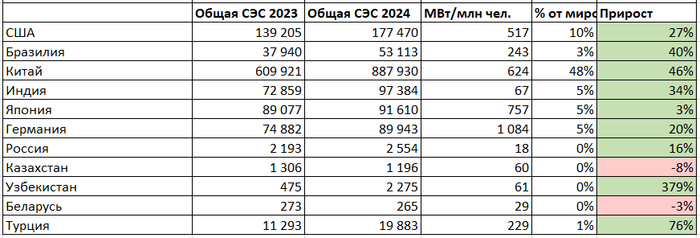

Солнечная электроэнергетика

Вы просто посмотрите на эти цифры:

Из хороших новостей - в России тоже есть рост, целых 16% за 2024 год. Из грустных - это уровень Узбекистана, в десять раз меньше Турции и в 400 раз меньше, чем в Китае. Это при том, что в России есть достаточно большие степные и пустынные площади от Саратова до самого Кавказа - с редкой облачностью и высоким уровнем солнечной радиации.

Общая доля ВИЭ в установленной мощности ЭЭ

Итог

Подведу итог вышесказанному. Если вы думаете, во что инвестировать - инвестируйте в солнечную и ветроэнергетику. Даже в России, хотя уровень развития этих технологий невысок, за счёт эффекта низкой базы можно неплохо развиться.

Итог №2. "Зелёная" энергетика - давно уже не игрушки и не блажь. В мировом масштабе речь идёт уже о тераваттах установленной мощности, при этом отрасль продолжает демонстрировать двузначный прирост в процентах.

Итог №3. Грустный. Экономика, основанная на экспорте ископаемого топлива, обречена на стагнацию. Пик добычи нефти и газа, очевидно, позади, и с каждым годом спрос на эти ресурсы будет снижаться. Даже у атомной энергетики коммерческие перспективы просматриваются только в очень ограниченных областях применения.

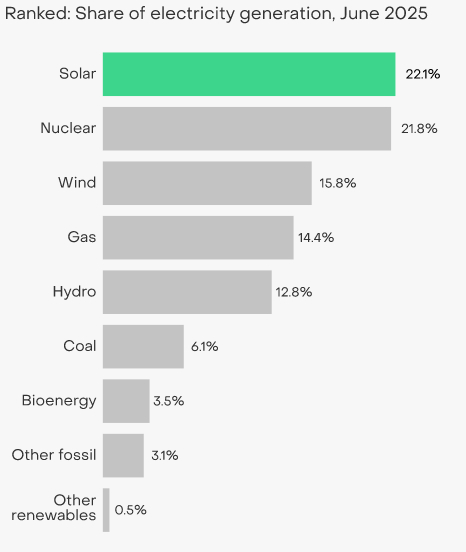

По итогам июня 2025 года она заняла 22,1% в энергобалансе Европейского Союза, подвинув с первого места атомную энергию, на которую пришлось 21,8%. Правда, сравнение немного не честное, так как солнечная энергия активно растёт, а вот процент атомной постепенно уменьшается, пусть и не высокими темпами.

На третьем месте расположился ветер (15,8%), четвёртое досталось газу (14,4%), а пятом — гидроэнергии (12,8%):

А вот так изменялась генерация энергии из разных источников по месяцам:

Тут в глаза сразу бросается жуткая пила солнечной энергии. В холодные времена года солнышко светит слабо, так что выработка падает в разы. И чем больше развивается солнечная энергетика, тем выше разница между зимней и летней выработкой.

Но, несмотря на многочисленные предсказания неминуемого краха, энергетика ЕС всё же не рухнула и скорого падения как-то не наблюдается. В этом году как минимум 13 стран Евросоюза установили новый рекорд по выработке. Некоторые страны (Латвия, Эстония, Греция, Венгрия) вплотную приблизились к 40% солнечной энергии в энергобалансе, а Нидерланды достигли этой цифры.

Ветер также обновил рекорды, ветряные электростанции выработали 16,6% (33,7 ТВт·ч) и 15,8% (32,4 ТВт·ч) электроэнергии в ЕС в мае и июне соответственно.

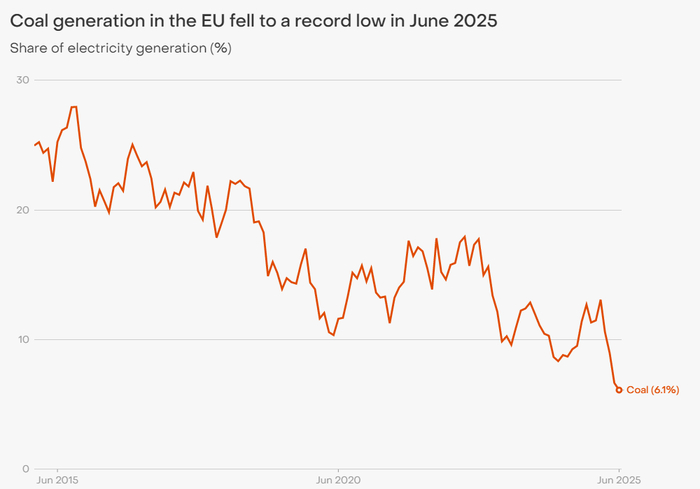

Такой парад зеленобесия больше всего ударил по углю. Его доля неумолимо снижалась и в июне достигла 6,11%, в некоторых странах упав практически до нуля:

Самыми большими потребителями угля в ЕС оказались Германия и Польша. На эти две страны приходится 79% всего потребления. В энергобалансе Германии уголь занимает 12,4%, а Польши — 42,9%.

P.S. Ещё у меня есть бессмысленные и беспощадные ТГ-каналы (ну а как без них?):

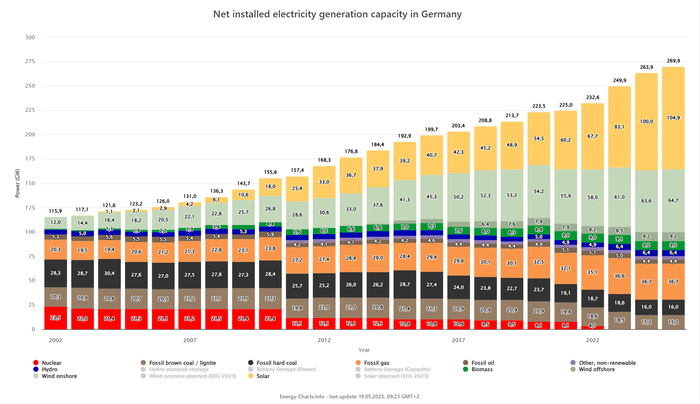

Германия продолжает наращивать мощности возобновляемой генерации на апрель 2025 :

Солнечные электростанции СЭС -104,9 ГВт

Ветровые сухопутные ВЭС -64,7 ГВт

Морские -9,2 ГВТ

Мощности источников генерации

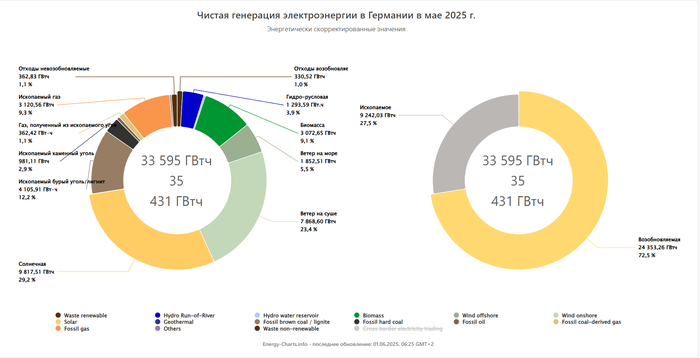

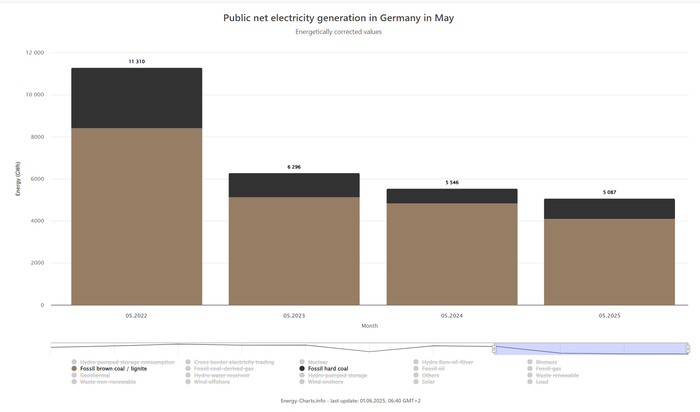

В мае производство электроэнергии

СЭС - 9817 ГВт* ч что составило 29,2% об общего объема + 21.54% к маю 2024

ВЭС сухопутные 7968 ГВт*ч доля 23,4% + 29%

ВЭС морские 1852 ГВТ*ч доля 5,5% +21%

По данным Rabot Energy, по состоянию на 26 мая в этом месяце было уже 20 дней и 112 часов с отрицательными ценами на электроэнергию. Это делает май новым рекордным месяцем и значительно превышает показатели предыдущего года. Для сравнения, в мае 2023 года на бирже электроэнергии отрицательные цены наблюдались 11 дней в течение 33 часов, а в мае 2024 года — 14 дней в течение 78 часов.

Совокупно все ВИЭ включая ГЭС и ЭС на биогазе сгенерировали 24 353 ГВт*ч или 72,5% от общего объема. Ископаемая генерация уголь+ газ произвела 9 242 ГВт*ч таким образом СЭС сгенерировали больше энергии чем вся ископаемая генерация страны. По данным EMBER Угольная энергетика в Германии находится в долгосрочном упадке. В 2000 году уголь вырабатывал большую часть электроэнергии (52%). За последнее десятилетие его доля сократилась вдвое, до 22% в 2024 году. За тот же период совокупная доля ветровой и солнечной энергии в выработке выросла с 15% до 43%.

Рекордная выработка СЭС объясняется наращиванием мощностей в среднем по 15 ГВт ежегодно, ветрогенерации в большой степени ветреной погодой, напомню новых сухопутных СЭС практически не строится, наращивание мощности происходит в основном за счет модернизации старых ветрогенераторов. Совокупное производство эл/эн. выросло и составило 33 595 ГВт*ч + 9.43%

Морская ветрогенерация эволюционное продолжение сухопутной, КИУМ новых морских электростанций в Европе составляет 50% тогда как наземных 30-48%. Морская ветрогенерация только начинает развивается, предполагается что в сухопутной ветрогенерации с течением времени реализация новых проектов сойдет на нет, останется только модернизация старых. А в морской ветрогенерации будущее за плавучими ветрогенераторами работающих на глубинах от 60 метров где сосредоточено до 80% всего ветрового потенциала планеты. Страна строит сразу несколько морских ветропарков.

2. Генерируемая солнечными панелями на крыше энергия (через инвертер) пригодна напрямую сразу к применению без посредников и без аккумуляторов ya.ru/images/search?text=Rooftop on grid (ответ на «генерируемая панельками и ветряками энергия в чистом виде непригодна для поставки потребителям в силу прерывистости»)

3. Солнечная энергия на крыше обычно от 2 раз дешевле энергии ТЭС у Экватора и от 3 раз дешевле энергии новых АЭС. Люди сами себе поставили солнечные панели на крыши и энергосистеме приходится подстраиваться, это уже произошло так же как и электровозы сменили паровозы, обратного пути нет.

4. Как развитие солнечной энергетики в Китае опровергает полярная ночь в Германии на графике - непонятно, в Берлине зимой 0.9kWh/W/сутки, а в Шеньжене 4.4kWh/W/сутки. Гуанчжоу - 4.1, север Китая Урумчи - 2.5

5. В РФ ТЭС "светит и греет", а в более южных странах где тепло только "светит". Одинаковая ТЭС в Питере если заменить на СЭС, то в Индии для замены такой же ТЭС потребуется СЭС в 30 раз меньшего размера. Не 30%, а 3000% разницы. Солнечным странам - СЭС, ветреным - ВЭС, холодным - ТЭС, а не наоборот.

7. АЭС как СЭС и ВЭС требует аккумуляторов или резервных мощностей потому, что генерирует одинаково энергии, а не сколько покупают.

8. Китайская солнечная энергетика вырабатывает (93 ТВтч за март) примерно как вся энергетика РФ (105 ТВтч за март). Не надо отрицать переход от конной тяги к ДВС, это уже произошло. Китай пока сгенерировал за март энергией ТЭС 500 ТВтч, то есть нет пока больших проблем маневрирования.

А еще адепты зеленой энергии и электромобилей, когда с упоением рассказывают про аккумуляторы, всегда забывают, что такое добыча и утилизация лития.

И еще в аккумуляторах происходят химические процессы, которые в любом случае в зависимости от времени, будут выходить из строя. И нужно произвести новые и утилизировать старые. Это все входит в подсчет статистики загрязнения планеты?

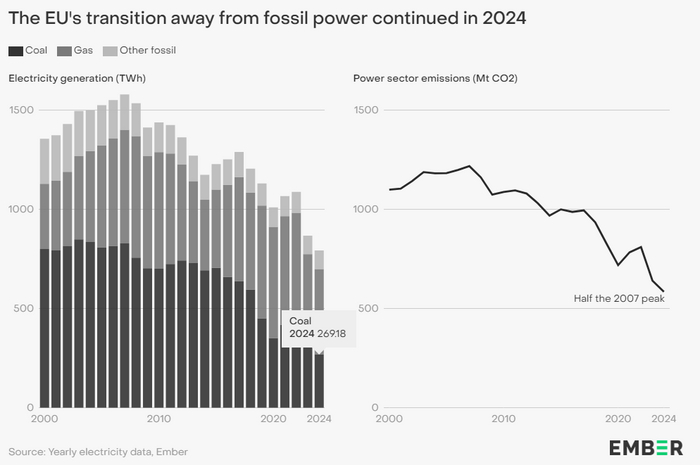

Несмотря на раздающиеся периодически возгласы о неминуемом замерзании Европы, сами европейцы помирать не торопятся. Мало того — из года в год не просто наращивают производство электроэнергии, а ещё и переходят на возобновляемые источники.

Уголь

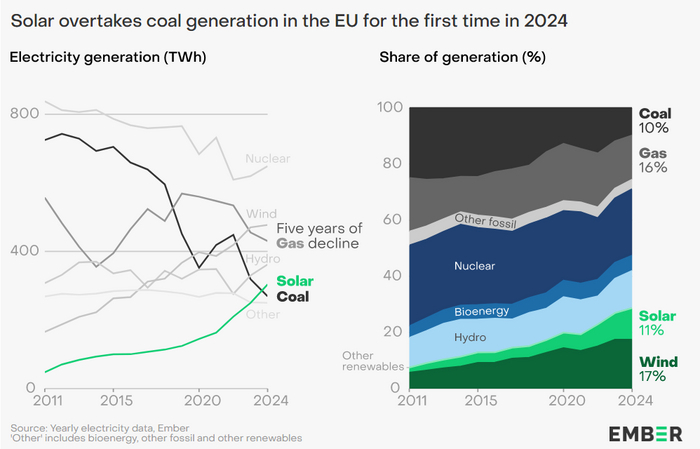

По итогам 2024 года солнечная генерация в странах Евросоюза впервые превысила угольную и составила 304 ТВтч (11,1%). Годом ранее солнечная генерация составляла 250 ТВтч (9,3%). Уголь же за год сократился с 319 ТВтч (11,8%) до 269 ТВтч (9,8%) и впервые за десять лет занял меньше 10% в энергобалансе.

В настоящее время потребление угля в ЕС примерно в 3,1 раза, чем в пиковый 2003 год. Основными «грязнулями» являются Германия (39% от общего потребления) и Польша (34% от общего потребления), но даже там генерация падает из года в год. Ожидается, что к 2030 году только 7 стран из 27 Евросоюза будет продолжать использовать уголь в качестве источника энергии.

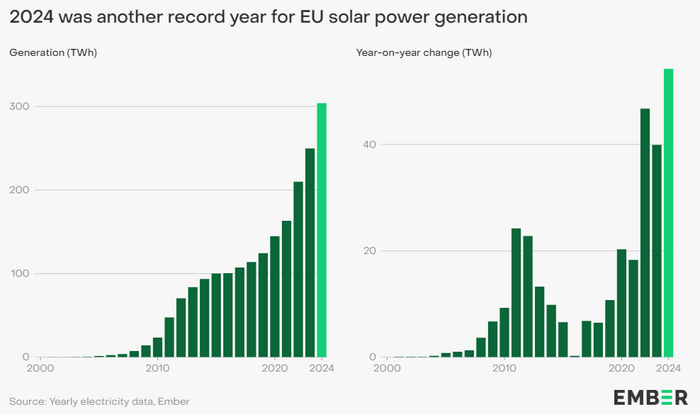

Солнце

А вот солнечная энергетика, наоборот, цветёт буйным цветом. Если в 2005 году на неё приходилось всего 1,48 ТВтч энергии, то в 2024 году — уже 304 ТВтч. Примерно в 2014 году казалось, что солнце вышло на плато, но затем проблемы относительно дорогой генерации и хранения энергии были решены:

В настоящий момент в ЕС установлено 338 ГВт генерирующей мощности. В этом году планируется нарастить их до 400 ГВт, а к концу 2030 года выйти на 750 ГВт.

Рост наблюдается во всех странах без исключения: как в количестве генерирующей, так и в количестве выработанной энергии. Уже 16 стран ЕС преодолели 10% барьер солнечной генерации в своём энергобалансе, что на 3 страны больше, чем в 2023 году.

Лидером внедрения солнечной энергетика стала Венгрия: за 5 лет (с 2019 по 2024 годы) она повысила генерация с 4% до 25%. На втором месте расположилась Греция (с 9% до 22%), а на третье — Испания (с 6% до 21%). В отстающих Швеция и Финляндия.

Ещё один важный показатель — покрытие пиковой потребности. Например, в Нидерландах и Венгрии более 70 дней в году солнечная энергетика покрывала более 80% спроса. Бывали моменты, когда энергии становилось так много, что цены на неё становились отрицательными. И таких часов в 2024 году было вдвое больше, чем в 2023 году. Впрочем, ничего хорошего в этом нет и ситуация показала ограничение и негибкость существующих сетей. Что, в свою очередь, привело к увеличению разницы между дневными и вечерними ценами на электричество. Чтобы преодолеть разрыв, страны ЕС наращивают установленную аккумуляторную мощность: до 16 ГВт по итогам 2024 года с 8 ГВт в 2023 году.

А что газ?

Его доля в энергобалансе хоть и упала, но ненамного. В 2024 году на газ приходилось 430 ТВтч энергии, что на 5,6% меньше, чем в 2023 году, когда он обеспечивал 456 ТВтч. Всего за последние 5 лет спрос на газ упал на 20% во всём Евросоюзе. Сейчас газ обеспечивает 16% потребностей, что плюс-минус соответствует предыдущим годам.

Российский газ в 2024 году покрывал 14% потребностей ЕС, против 50% в 2019 году. В абсолютных цифрах поставки составили 45 млрд. кубов. С 2023 года поставки выросли на 7 млрд. кубов за счёт восстановления промышленности в Италии, Чехии и Франции.

Основным типом в поставках остаётся газопроводный, однако доля сжиженного увеличилась до 38%.

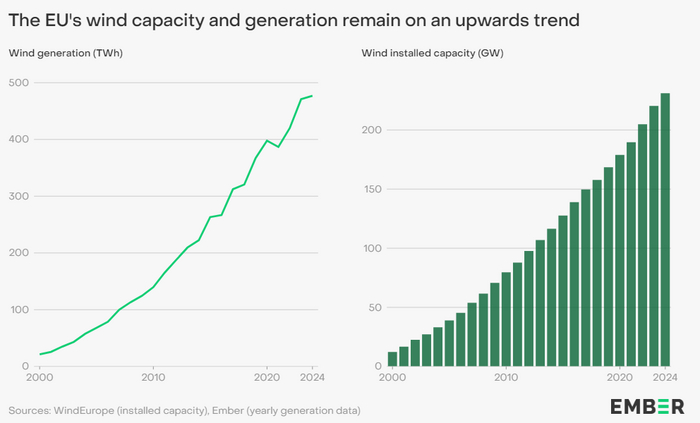

Ветер

В 2024 году на него пришлось 477 ТВтч энергии — практически столько же, сколько и в 2023 году (470 ТВтч). Долгие годы подряд ветровая генерация практически линейно росла: как выработка, так и установленная мощность:

Остальное

Остальная энергия (атом, гидро, биотопливо) осталась приблизительно на том же уровне. Резкого наращивания не ожидается, основой вклад ЕС собирается делать в солнце и ветер. Приоритетным направлением является полное замещение угольной генерации.

P.S. Ещё у меня есть бессмысленные и беспощадные ТГ-каналы (ну а как без них?):

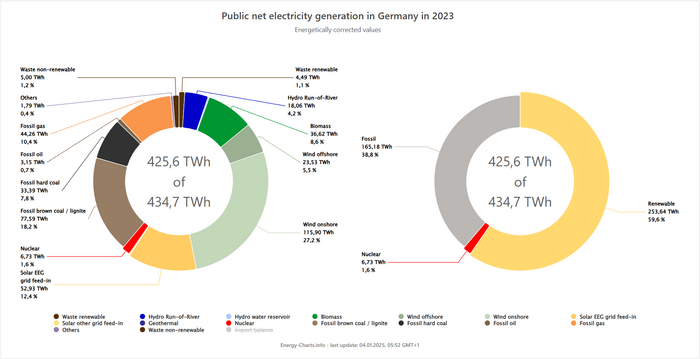

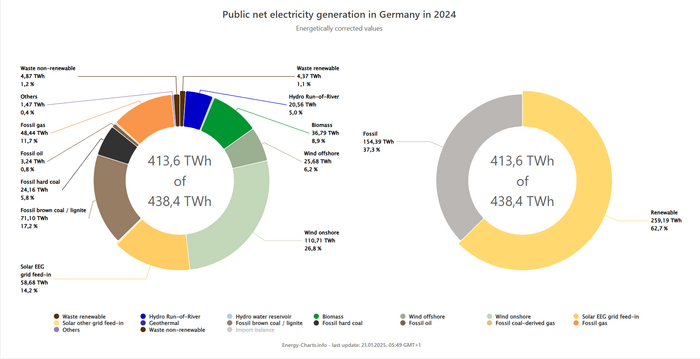

Совокупная генерация ВИЭ достигла 259,19 ТВт*ч + 2.19% Данные по генерации СЭС и ВЭС не подключенных к сети для собственного потребления промышленными и потребителями и домохозяйствами отсутствуют.

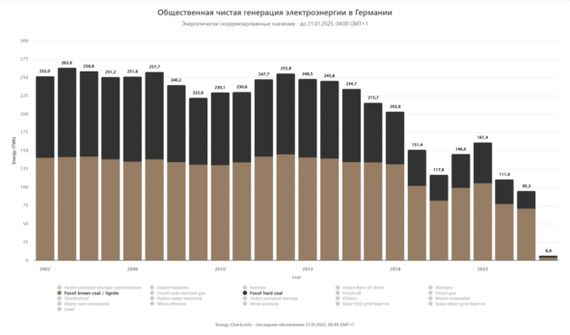

Угольная генерация по годам

Ископаемая генерация

Газовые ЭС 44,26 ТВТ*ч - 9.44%

Угольные ЭС 95,26 ТВТ*ч - 14.6%

Совокупная ископаемая генерация составила 154,39 ТВт*ч -6.53%

в 2024 году отрицательные оптовые цены на электроэнергию сохранялись в течение 457 часов по сравнению с 301 часом в 2023 году, согласно данным платформы SMARD. Высокие биржевые цены на электроэнергию свыше 0,10 евро (0,10 долл. США)/кВт·ч наблюдались в 2024 году реже, снизившись до 2296 часов с 4106 в 2023 году. Средняя оптовая цена на рынке на сутки вперед снизилась на 17,5% в годовом исчислении до 0,07851 евро/кВт·ч.

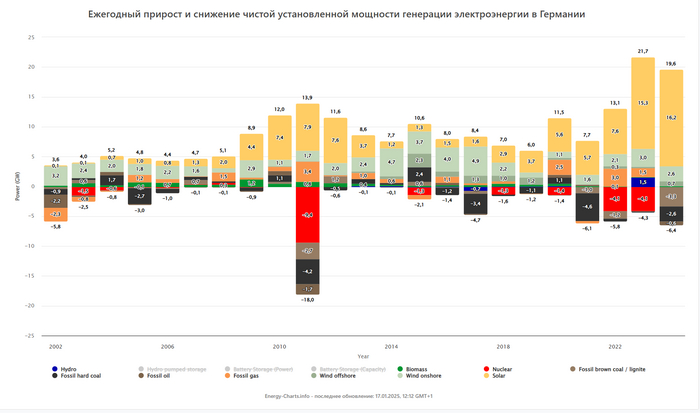

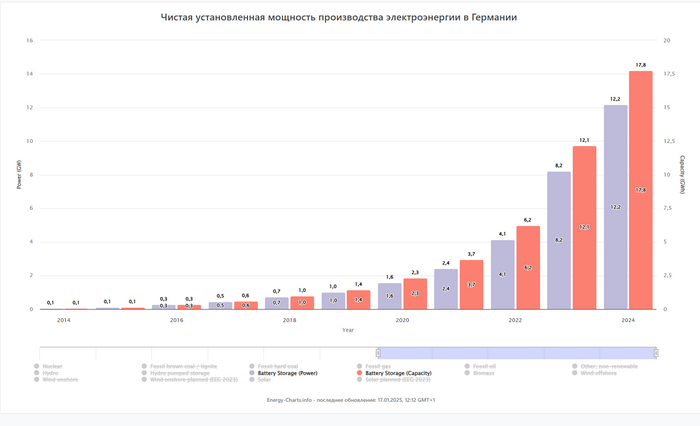

Как видим проблема низких и отрицательных цен в период перепроизводства не решена, строительство водородных электростанций затягивается но растет ввод систем хранения для отбора энергии в такие часы и отдачи в сеть в период дефицита. Сетевые компании Германии получили в январе 650 запросов на подключение крупных аккумуляторных систем хранения мощностью 226 гигаватт.

В наступившем году ожидается прирост мощностей СЭС для снабжения промышленности а также балконных СЭС, показавших 100% прирост в 2024 году. Вывод угольных ЭС продолжится.