Облигации или вклад?

Показать полностью

1

Доброго времени суток, хотелось бы узнать мнение шаристых ребят а именно в чем хранить деньги, на карте или наличкой, в какой валюте или может вложить во что то и с чем ознакомиться прежде всего. Тратить неохота, да и путевого сейчас купить маловероятно, в ипотеку залазить тоже желания нет, а куда лучше пристроить я честно не знаю

Это я, когда приходит зарплата и я сажусь подбивать баланс

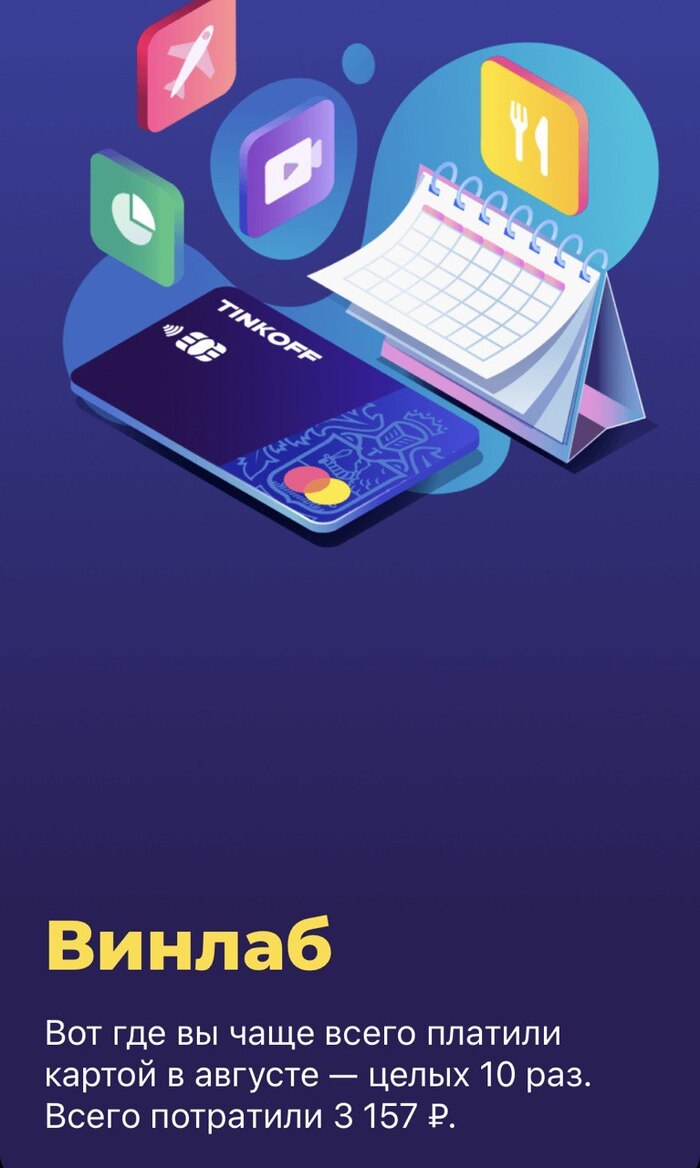

Очередной месяц жизни прожит. И опять в нашем капиталистическом и глобальном мире были использованы деньги что бы существовать в максимально (в союзе со здравым смыслом и с перспективной на будущее, разумеется) комфортных условиях.

🥩Еда, продукты – 19.850 ₽

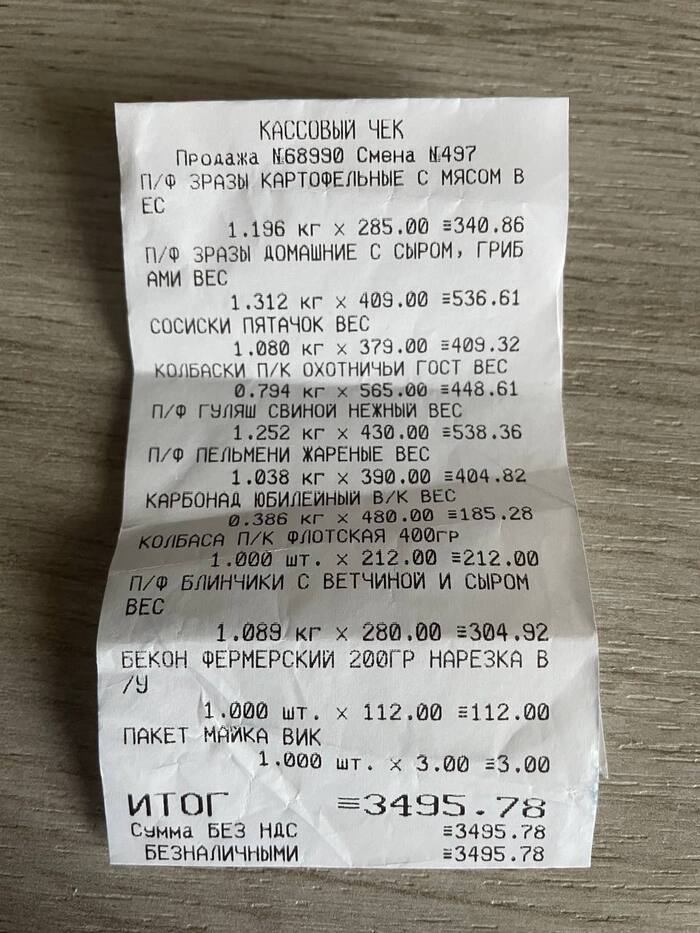

Я думаю, у большинства россиян (не знаю, как обстоит ситуация в мире) самая большая категория расходов занимает питание. В прошлом посте (за прошлый месяц), кто-то удивлялся, мол, как это нам удается питаться на такую сумму? Хочу отметить, что мы питаемся нескудно, то-есть используем широкий спектр доступных продуктов (овощи, фрукты, мясо, всё это есть, единственно, мы не покупаем рыбу, жена её не любит, ну и я, особо, не настаиваю). Ну вот, например чек из мясного магазина (покупка совершена 9 октября).

Единственное, не беру там курицу (филе, ножки, бёдра), предпочитаю других производителей.

💻Техника – 4.546 ₽

Примечание:

Техника – все что работает с электрическим током, от флешки до холодильника.

В этой категории, на самом деле, было потрачено гораааздо больше денег, но не хочу вас сразу пугать, вынесу остальные траты за скобку и посчитаю, пока, только эту сумму.

Покупки из этой категории:

Переходник EU/AU/UK/US – 200 ₽

Водонагреватель Zanussi SmartTap – 1.999 ₽ (на фото ниже)

Кабель USB-C на USB 3.0 – 299 ₽ (тут я затупил и купил херню)

Флешка Kingston 32 GB – 699 ₽

Часть пылесоса Polaris PVCS 1146 – 999 ₽

Переходник USB-C на USB 3.0 – 350 ₽ (а вот тут то что надо)

Устали от отсутствия горячей воды, и если в ванной комнате стоит водонагреватель на 80 литров, то сюда я поставил вот такой вот проточный, для мытья посуды. Дешево и главное, комфортно.

🧒🏼Ребенок – 3.661 ₽

В этом месяце было мало потрачено в этой категории потому что моя жена не состоит в моей финансовой секте подсчёта каждой копеечки, и соответственно, я не могу контролировать её траты. Так что, иногда она понижает уровень моей финансовой нагрузки делая покупки для ребёнка или, например, для котов. Ну и разумеется заказы с известных маркетплейсов никуда не делись.

🎁Подарки – 3.190 ₽

Жена была на дне рождении родственника (я не пошел, остался сидеть с ребёнком). Она подарила своих 2.000 ₽ (которые я не учитываю у себя) и я добавил свою 1.000 ₽. Конвертик взяли наш, который дарили, в свою очередь когда-то нам.

В другом случае я уже был на дне рождении у друга, подарил ему в конверте 2.000 ₽, еще 190 ₽ стоил сам конверт.

🚕Такси, индрайвер – 2.834 ₽

Расходы в этой категории уменьшились, по сравнению с предыдущими месяцами (~3.800). По ощущениям, ездил я ни больше, ни меньше, но факт, на 1.000 ₽ меньше потрачено. Я, если честно, боялся расходов именно в этой категории, ведь все помнят новый закон о такси, который начал действовать с 1 сентября. Пока не ощущается, хотя местами с цен, я конечно, офигевал.

🍷Алкоголь – 2.369 ₽

Было дело, писал я, не помню здесь, или в телеграм-канале, что октябрь будет месяц экономии и трезвости. Не получилось, не удалось, но потребление мы снизили.

📱Связь, интернет – 2.276 ₽

Здесь всё просто, но одна изюминка появилась.

Домашний интернет 900 ₽

Себе и жене на телефон кинул по 500 ₽

Жене нужен VPN на компе, мне на телефоне нужен, и я устал от этих бесплатных низкоскоростных VPN, поэтому наткнувшись на пост пикабутчанина про свой VPN с блэкджэком и шлю я, с радостью, воспользовался предоставленным сервисом и инструкцией. Скорость и простота использования просто шикарнейшая! По крайней мере, не сравнится с теми бесплатными сервисами которыми я пользовался до этого. В нашем мире за качество и удобство нужно платить. В общем, всем рекомендую.

🍦Напитки, сладости, жвачка – 2.258 ₽

Ну это такая категория, знаете, вот без неё точно можно прожить и уровень счастья и комфорта точно не станет ниже (а может даже лучше, ведь проблемы с зубами никто не отменял). Но я не хочу быть слишком душным в этом плане, и жлобить копеечку, когда жена сказала, например, что хочет кофейку на прогулке или мороженное. Так что здесь всё вкусное и сладкое: от орбита до эклеров.

🚌Проезд на общественном транспорте – 2.212 ₽

В октябре я не пополнял свою транспортную карту. Но траты всё равно есть - это три поездки на междугородних автобусах и один раз на электричке.

🗞️Подписки – 2.139 ₽

Продлил подписку Tinkoff Pro сразу на год – 1.990 ₽ и VK музыка на месяц – 149 ₽.

🥂Кафе, рестораны – 2.110 ₽

Тоже неплохая экономия получилась по сравнению с прошлым месяцем. Один раз поели пиццу в кафе, в другой раз перекусили в бургерной. Никаких бизнес ланчей и бокальчика пива под изысканное мясное блюдо в этом месяце не было.

💊Лекарства, больницы – 2.048 ₽

Тут как обычно: лактазар, добавился еще виброцил и продукция всеми известной компании VIZIT.

🏠Кварплата, ЖКХ – 1.934 ₽

Вода, мусор, управляйка. В следующем месяце уже отопление добавится.

🛠Стройматериалы, ремонт – 1.608 ₽

Покупал подводку для вышеупомянутого проточного нагревателя, разводной ключ, и еще всякие штуки по мелочи, например заглушка для плинтуса, старую оторвал и погрыз один из котов, но расследование не выявило, кто именно, так что дело закрыто).

🐈Коты – 1.582 ₽

Корм и наполнитель для лотка. Ну и без фотографии не обойтись, разумеется.

🚿Гигиена, уборка – 1.267 ₽

Всё как у всех: бумажные салфетки, влажные салфетки, тряпки, туалетная бумага.

Всё не как у всех: ёршик для мытья посуды с узким горлышком.

👕Одежда – 699 ₽

Варежки жене купил.

✂️Стрижка – 600 ₽

Опять два раза сходил к парикмахеру. К барберам не хожу.

🍽Кухонный сервис – 339 ₽

Купил набор чайных ложек (3 штучки).

🛏Быт – 179 ₽

Пробка для ванной.

Примечание: категория быт – полотенца, пледы, подушки и так далее.

📦Пакеты – 46 ₽

Как видно по сумме трат, точно не стоит того что бы ходить в магазин со своим пакетом и экономить на этом.

ИТОГО за сентябрь потрачено: 57.747 ₽

Выводы.

Вот, вроде бы, экономия была практически во всём, где-то даже и жена тратила свои деньги (на ребенка, например, она потратила 6.000 ₽), но всё равно не удалось уложиться в красивый баланс в 50.000 ₽. Уже понимаю что "сгоряча" я в своём первом посте хотел доказать возможность прожить на 50.000 ₽ в месяц, времена нынче неспокойные.

А теперь про самое интересное, про то, что я вынес за скобки.

Это покупка ноутбука жене за 98.199 ₽ и покупка пылесоса за 20.000 ₽. Зачем и почему это случилось, я подробно описал в постах в телеграме. В связи с этим были сняты деньги с Накопительного счёта. И так, как теперь выглядят накопления:

🏦 Брокерский счет Тинькофф – 300.000 ₽

Повторюсь, это сумма которую я отдал брокерам (как обычно, с октябрьской зарплаты было закинуто туда 10.000 ₽).

А сам портфель стоит 374.270 ₽ (вырос по сравнению с прошлым месяцем).

В октябре были выплачены дивиденды:

Сумма указана после выплаты налогов. Итого: 818 ₽.

И купоны:

Здесь сумма указана уже без вычета налогов. Итого: 410 ₽

Вся сумма остается на брокерском счету для реинвестирования.

Кто-то посмеется с полученных выплат, кто-то покрутит у виска, кто-то тяжело вздохнет, а кто-то задумается, может, тоже начать?

Ну а я просто продолжу этим заниматься, еще лет 10, минимум.

💵 Накопительный счёт Тинькофф – 130.000 ₽

Кое-кто внимательный скажет, подожди, у тебя ведь было 190.000 в прошлом месяце, и ты сделал такие большие покупки, снял 120.000 на покупки ноутбука и пылесоса. Почему всего на 60.000 уменьшился счёт? Отвечаю. Как только пришла зарплата в октябре (15 числа) я сразу отдал долг по кредитной карте Tinkoff Platinum (беспроцентный, это важно!) – 44.913 ₽.

Остальные деньги (почти) ушли на вышеуказанный Накопительный счёт. Оставил на карте тысяч 10. Как только эти 10.000 закончились, я начал снова платить кредиткой. Потому что деньги лежат на накопительном счёте, на остаток (ежедневный) копится процент. И оплачиваю я опять всё с кредитной карты. Сейчас я уже должен – 56.127 ₽. Придет зарплата в ноябре (около 85.000 ₽) и я закрою сразу долг. Из остатка ~ 29.000 ₽, десять тысяч уйдет, как вы сразу уже догадались – на Брокерский счёт, остальные десять тысяч на Накопительный счёт. На 9.000 ₽ мы поживем недельку, и опять пойдет в ход кредитная карта. Вроде как живу в долг, но вроде как баланс на Накопительном счёте станет больше, еще и процент придет со 130.000 ₽ ~ 758 ₽. Никакой опасности нет, некоторые люди которые слышат или видят слово "КРЕДИТНАЯ КАРТА" сразу начинают паниковать и думать о страшных коллекторах. Но нет, всё безопасно, главное внимательно следить за беспроцентным периодом, и самое главное, видя такой большой лимит на Кредитной карте не воспринимать эти деньги как твои свободные и не идти в разнос по магазинам.

💶 Вклад «Лучший» Сбер (под 7,5%) – 470.000 ₽

Вот думаю, как же хорошо что я не открыл вклад на год. Ведь на момент открытия вклада ключевая ставка была намного ниже чем сейчас. В настоящее время вкладов с таким низким процентом уже и не сыскать. Жду не дождусь 1 декабря. А он наступит уже меньше чем через месяц, и я уже потираю руки (как Скрудж Макдак в начале поста) и смотрю в какой банк (особенно если он с приветственным бонусом к новым клиентам) положить свои звонкие монеточки под максимально выгодные условия.

Уже по традиции:

Уберечь свои деньги стоит больших трудов, чем добыть их.

Джэйсон СтэтхэмМишель де Монтень

Вот здесь можно читать про каждую, ежедневно потраченную монеточку в нашем безумном, капиталистическом обществе потребления.

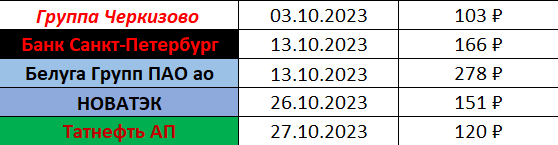

С 30 октября Банк России поднял ключевую ставку с 13 до 15%. На денежном рынке доходность находится на уровне около ключевой ставки. Финансовый консультант Михаил Емец расскажет, почему этот финансовый инструмент является самым надёжным и как частному инвестору получить доступ к денежному рынку.

Где прослушать?

Что будет в выпуске?

00:00 Введение

00:27 Почему денежный рынок актуален

01:09 Безрисковая ставка и безрисковая доходность

02:40 Что такое денежный рынок Московской биржи?

03:46 Денежный рынок надёжен?

04:18 Почему денежный рынок лучше депозита в банке?

04:47 Про налоговое обложение

05:39 Как получить доступ на денежный рынок? ДУ или ПИФ

Этим вопросом задаются не только инвесторы. но и простые среднестатистические россияне, у которых есть свободные денежные средства. Ведь с ростом ключевой ставки банки активно повышают ставки по вкладам, тем самым увеличивая привлекательность пассивного и гарантированного дохода. Зачем инвестировать в рисковые активы на фондовом рынке с потенциально неизвестной доходностью (кроме облигаций, и то не всех), если есть возможность получать доход не напрягая мозг и не анализируя фондовый рынок, как и подобает белым людям 😜🎩💰

Для сравнения доходности я использовал сервис с созвучным названием. За основу взял депозит в размере 1 000 000 рублей и немного поигрался со сроками размещения. Для сравнения выбираю депозиты со сроком на 1 год. Также для максимального большого охвата выбрал город Москву - финансовый центр нашей большой страны.

Наша тройка лидеров выглядит следующим образом.

1. Свой Банк

Свой Банк предлагает максимальную ставку 13% годовых по вкладу "Свой Вклад" (достаточно креативное название, не зря маркетологи банка получают свою зарплату). Такая высокая ставка достигается обязательной капитализацией ежемесячных процентов. Также приятным бонусом будет возможность пополнения вклада. У вклада есть потолок в размере 10 000 000 рублей. Плюшка ко вкладу - бесплатная дебетовая карта с повышенным кешбэком в подарок.

Насколько данный банк известен широкому кругу населения сказать не могу, так как даже я, проработав 15 лет в банковской сфере, слышу название этого банка впервые. Но известный банковский агрегатор по финансовому рейтингу ставит Свой Банк на 273 место из 359 (по состоянию на февраль 2022 года).

2. Росбанк

Росбанк предлагает 13% годовых по вкладу "Надежный с опцией New cash". По данному отсутствует капитализация, но при этом выплата процентов осуществляется только в конце срока. Хитрый банк. По вкладу не предусмотрено пополнение и частичное снятие. Также вклад рассчитан исключительно для новых клиентов банка, причем если у вас есть специальный промокод, то ставка для вас вырастет еще на +2%. Это типичный подход любого крупного банка: привлечь новых клиентов сильными условиями и забыть о лояльности к действующим клиентам. Предельный размер вклада также ограничен 10 000 000 рублей.

3. Банк Дом РФ

Бронза достается Банк Дом РФ с 12,5% годовых по вкладу "Мой дом". И тут тоже с промокодом, новая фишка нашего времени. Условия по вкладу с такой ставкой строжайшие и выстроены за запретах: пополнять нельзя, досрочное снятие отсутствует, выплата процентов только конце периода. Кроме всего вышенаписанного такая ставка будет применяться для вкладов от 1 000 000 рублей до 15 000 000 рублей. Эфемерный промокод даст +0,1% к ставке. Несомненным достоинством банка будет лояльность для действующих зарплатных клиентов в размере +0,2% к ставке.

Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

Месяц пролетел незаметно. Вроде совершенно недавно публиковал пост про затратный август и тут уже и сентябрь прошел и нужно пилить пост про итоги сентября. Скажу сразу – в наш личный лимит в 50.000 ₽ мы снова не уложились.

🥩Еда, продукты – 18.594 ₽

Как и полагается, самая затратная категория расходов это еда и продукты (ни для кого не секрет, человеку что бы жить нужно дышать и кушать, дышим мы пока бесплатно, а вот за хавчик приходится платить).

🧒🏼Ребенок – 10.980 ₽

Вторая по затратности категория - это ребенок. Сюда входит: смесь, подгузники. Ну и бурный рост, плюс похолодание вынуждают идти в магазин за новыми вещами, хотя, конечно, множества вещей нам отдали знакомые, всё равно точечную покупку никто не отменял. Плюс ребенку даём Лактазар, но он учтён в другой категории.

🥂Кафе, рестораны – 9.895 ₽

ТОП-3 самых затратных категорий закрывает походы по кафе и ресторанам. Я посмотрел траты в августе и обнаружил что в этой категории трат вообще не было. Странно.

👕Одежда – 5.272 ₽

Жене одежду купили, фоток нет, к сожалению.

Пусть будет хотя бы фото жены с ребенком и фонтана.

🍷Алкоголь – 4.418 ₽

В принципе, держим планку. В прошлом месяце было на 292 ₽ меньше. Мне кажется нужно снижать темп, даже Тинькофф намекает.

🎡Мероприятия – 4.000 ₽

Жена давно хотела покататься на сапах, да я и был не против попробовать. Ребенка оставили у бабушки и помчали ловить последние теплые деньки лета. Понравилось.

🚕Такси, индрайвер – 3.871 ₽

На 60 ₽ больше чем в прошлом месяце. Такие траты потому что либо я поздно освобождаюсь с работы когда автобусы уже не ходят, либо просто я уже устал и хочу быстрее попасть домой (но это редкость, стараюсь не давать слабину, в автобусе пока едешь можно еще кучу разных дел обдумать).

🏠Кварплата, ЖКХ – 3.599 ₽

Ну тут всё как обычно - электричество, вода, вывоз мусора. Пока что без отопления, вот там будет весело.

🍦Напитки, сладости, жвачка – 3.553 ₽

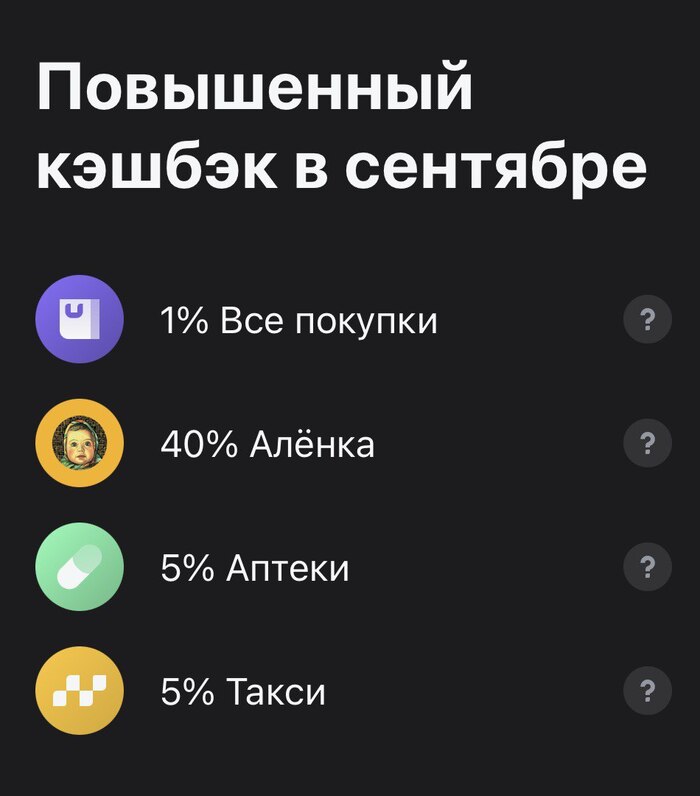

Долго не мог вспомнить почему так много трат в этой категории. Вспомнил. Тинькофф мне предложил кешбэк за Алёнку! Ну и понеслась. Хорошая часть этих денег вернулась кэшбэком. Ну а в остальном мороженное, кофе на прогулках, жвачка.

🚌Проезд на общественном транспорте – 3.400 ₽

Пополнение транспортной карты. И как минимум один раз пользовался услугами междугородних автобусов.

💊Лекарства, больницы – 1.994 ₽

Лактазар ребенку. И еще купил капли для глаз, японские (или корейские). Эффект очень прост: как будто твои глаза вынули, засунули в стакан с холодной, свежей водой с ментолом, прополоскали и вставили назад. Эффект усталости убирает, ну и если раздражение небольшое, краснота, зуд, снимает тоже.

📱Связь, интернет – 1.900 ₽

Косарь это мне и жене на месяц на услуги сотовой связи (YOTA). И 900 ₽ это за интернет.

🚿Гигиена, уборка – 1.165 ₽

Даже не помню что именно. Салфетки влажные, туалетная бумага. Мешки для мусора еще.

🏢На работе – 718 ₽

По сравнению с прошлым месяцем - сущие копейки. Видимо наш коллектив больше работал в сентябре и меньше пил кофе с печеньками и не ходил в туалет.

🐈Коты – 706 ₽

Мало трат потому что корм они еще не съели. Траты были только на наполнитель для лотка.

🗞️Подписки – 647 ₽

Тинькофф PRO, музыка VK, тупорылый Яндекс который почему-то списал у меня деньги за подписку, ХОТЯ у меня был пробный период, и дальше был семейный доступ, за который платит жена. Очень хотел разобраться, но понял что это всё тщетно, главное что они ответили, мол, больше списывать не будем, "приостановили" вашу подписку, пока действует семейная.

✂️Стрижка – 600 ₽

Просто скопирую эту категорию из поста про траты в августе.

Два раза (!) подстригся. Это вам не в барбершопах деньги прожигать. Въетнамцы на столетии (Владивостокцы поймут) стригут не хуже ваших хваленных бородатых мастеров.

🛋️Быт – 361 ₽

Дальневосточные комары настолько суровы, что активизируются только в конце сентября. Потому что всё лето ни одного укуса, а сейчас, уже третий день летают и кусают (и это при закрытых окнах!) Было принято решение провести контркомарийную операцию по закупке средств уничтожения летающих гадов (фумигатор и пластины). Определил эти траты в категорию быт, туда же входят всякие домашние принадлежности, типо постельного белья, гладильной доски и, как вышесказано, средства противовоздушной противокомарийной обороны.

🛴Кикшеринг – 96 ₽

Значит, время было позднее. Такси с работы стоило около 500 ₽. Меня это не устраивало. В итоге я проехал на самокате в сторону дома, и через 8 минут езды, в другом месте вызвал такси. Цена была в два раза ниже. Короче, сэкономил рублей 200 в сумме.

📦Пакеты – 51 ₽

Пакеты из супермаркетов.

ИТОГО за сентябрь потрачено: 75.820 ₽

Выводы.

Нужно меньше употреблять алкоголь и ходить по ресторанам. На продуктах и ребенке, естественно, экономить нельзя, а вот эта категория трат неплохо так ударила по кошельку.

🏦 Брокерский счет Тинькофф – 290.000 ₽

Повторюсь, это сумма которую я отдал брокерам.

А портфель стоит 359.000 ₽ (снизился по сравнению с прошлым месяцем).

💵 Накопительный счёт Тинькофф – 190.000 ₽

По сравнению с прошлым месяцем +58.000 ₽. Сейчас объясню мою новую финансовую политику. С зарплаты я 10.000 ₽ отправил на Брокерский счет, на карте оставил 10.000 ₽ и остальное перевел на Накопительный счёт. Пускай с этой суммы копятся проценты. Когда деньги на дебетовой карте закончились, я начал платить кредитной картой Тинькофф Platinum (мне она досталась бесплатно). Когда придет зарплата (15 октября) я сразу закрою долг, 10.000 ₽ пойдут опять на брокерский счет, а остатками буду платить. Как только сумма на дебетовой карте будет подходить к нулю, буду пользоваться кредиткой. Главное непрофукать момент когда закончится беспроцентный период на кредитке и вовремя её погасить. Ну и не впадать в финансовое безумство.

💶 Вклад «Лучший» Сбер – 470.000 ₽

Тут без изменений, ждём 1 декабря. А там уже посмотрим в каком банке будет более выгодные условия для вложения (и какая будет вообще на тот момент процентная ставка).

В конце поста буду прикладывать цитатку и работу нейросети.

За деньги нельзя купить одного — бедности. Тут нужно обратиться к помощи фондовой биржи.

Роберт Орбен

Ну и в завершении, всем любителям телеграм-каналов на Пикабу, вот ссылка на мой телеграм канал где я ежедневно (не всегда удается день в день) делюсь с вами моими финансовыми операциями и выкладываю свои ежедневные траты. Сюда на Пикабу я постю (или пощу), в общем, пилю пост, только по итогам месяца.

Друзья, наступила осень, а с ней пришел и резкий рост ставок по вкладам. Все дело в повышении ключевой ставки ЦБ до 13%. За лето она выросла с 7,5% до 13% и не исключено, что это не предел. Рубль упорно не хочет укрепляться, а значит ЦБ продолжит гнуть свою линию по повышению ключевой ставки. Некоторые эксперты не исключают роста ключевой ставки до 15% до конца года. Ведь рубль уже сегодня с утра перешагнул отметку в 100 рублей за доллар.

Сначала банки как-то неохотно реагировали на повышение ключевой ставки. Но осознав, что ставка может еще вырасти они дружно начали поднимать ставки. В том же Сбербанке можно разместить вклад по ставке до 12%. Поэтому в своем обзоре я расскажу о вкладах со ставкой от 12% и выше.

При этом подборка будет интересна в первую очередь продвинутым вкладчикам, которые не боятся переходить из банка в банк для поиска лучшей доходности и условий. Главное условие - получить максимальный доход.

1. МТС банк, "МТС вклад без опций"

По этому вкладу проценты начисляются ежемесячно и их можно капитализировать.

Но можно получить и ставку 13%. Она будет у вклада на срок 4 мес. и 3 года, если у вас раньше не было вклада в этом банке. Учитывая, что ключевая ставка еще может вырасти, то срок 4 мес - вполне разумный.

Минимальная сумма вклада очень гуманная - 10 тыс. руб.

Также ряд клиентов могут получить надбавку в 0,2% к стандартной ставке.

Сейчас очень активно развивается платформа "Финуслуги" через которую можно открывать вклады. Для тех кто первый раз открывает вклада через эту платформу можно получить ставку 15%:

срок вклада 95 дней - 15%

срок вклада 185 дней - 14,5%.

Минимальная сумма вклада - 10 тыс. руб.

Максимальная сумма вклада - 1 млн. руб.

Начисление процентов в конце срока.

В целом очень достойные проценты.

Здесь можно получить ставку более 12% и на короткий срок и и на длинный

Минимальная сумма по вкладу - 50 тыс.руб.

частичного изъятия и пополнения - нет.

Для клиентов А-клуба ставка ожидаемо будет выше.

Удобно то, что можно выбрать варианты с капитализацией процентов или их ежемесячных получением.

Это один из самых простых вкладов в октябрьской подборке.

Срок - 91 день

ставка - 13%

сумма вклада от 10 тыс.руб. до 500 тыс. руб.

пополнения и частичного изъятия нет

вклад для новых клиентов банка.

Больше и добавить собственно нечего просто и понятно.

Новые вкладчики банка могут получить 13% на срок чуть более 7 мес.

Пополнения и частичного изъятия нет.

Начисление процентов в конце срока.

Кстати, посмотрел свою подборку годичной давности, т.е. в октябре 2022 года. Тогда уровень ставок был 8,0 - 8,5%. Теперь же достаточно легко можно открыть вклад по ставкам 12-13%. Т.е. за год ставки по вкладам выросли в 1,5 раза и это не может не радовать вкладчиков. Причем ставки могут и еще вырасти, если ЦБ поднимет ключевую ставку.

Поэтому сам я размещаю сейчас вклады на достаточно короткие сроки - 3/4 месяца, чтобы потом иметь возможность переложиться под более высокую ставку. Я не прогнозирую снижение ставок по депозитам в ближайшие полгода. Именно по этой причине и в своем инвестиционном портфеле избавился от акций и ушел в кэш и облигации.

Рассмотрим в статье лучшие вклады крупнейших банков и выберем, где хранить сбережения. Промо-акции, страховки, пенсионные предложения – исключаем. Только честные рыночные предложения.

Картинка отсюда: https://akket.com/raznoe/161177-sberbank-vozglavil-top-10-sa...

В статьях про выбор облигаций часто пишут, что вклады лучше: проще открыть, проще закрыть, ниже риск. Та же ставка. После повышения ключевой ставки, банки действительно пересмотрели свою продуктовую линейку и значительно улучшили условия. Но не без подводных камней. Обо все по порядку.

Для поиска вкладов использовал banki.ru. Слышал, что есть некий маркетплейс, который еще и доплачивает бонусами, но пока не пользовался. Если есть опыт – поделитесь. Среди вкладов – исключал промо-вклады, пенсионные, страховые, и другие предложения, которые помимо вклада продают что-то еще. Иными словами, рассматривал только честные рыночные предложения. Искал среди топ-20.

Знаю, что АСВ страхует все банки, но во-первых, сумма может быть больше страховой, во-вторых – офисы небольших банков не всегда удобно расположены. В целом, первой двадцатки мне хватило: туда вошел и мой любимый банк Санкт-Петербург, и совсем менее любимый ВТБ. Срок – 3 года. Считаю, что сейчас более-менее интересные условия по долгосрочным вкладам, двузначной инфляции не жду, а рубль уже обесценился на год вперед. Все, что осталось от рублей – готов разместить на 3 года. Более короткий срок не стоит этих метаний от банка к банку из-за 0,2%.

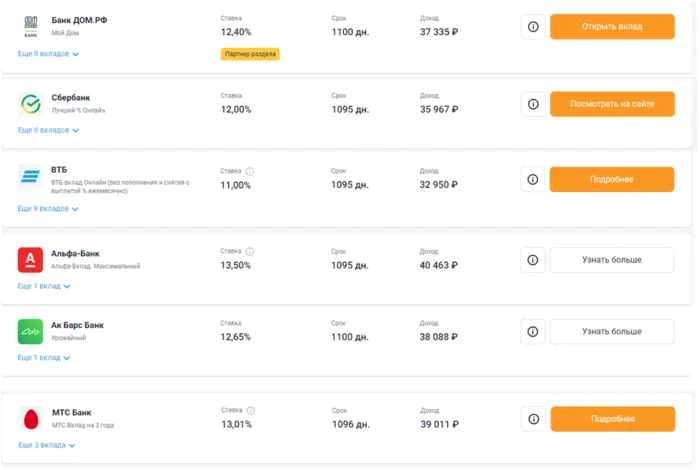

Посмотрев первую страницу предложений, я понял, что можно отсекать вклады с доходностью ниже 11%. БСПБ в шорт-лист не попал (10,5%). В итоге, список фаворитов состоял из 4 банков: Дом.РФ (12,40%), Сбербанк (12%), ВТБ (11%), и Альфа-банк с супер-предложением 13,5%. Также я решил рассмотреть еще 2 варианта, но за пределами двадцатки: АК-БАРС (22 место) и МТС (32 место).

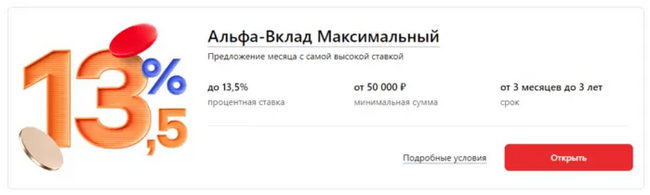

Поскольку мне казалось предложение Альфы лучшим, с него я и начал.

На официальном сайте увидел те же 13,5%:

И калькулятор:

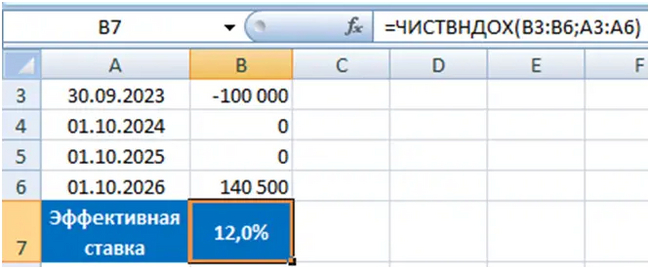

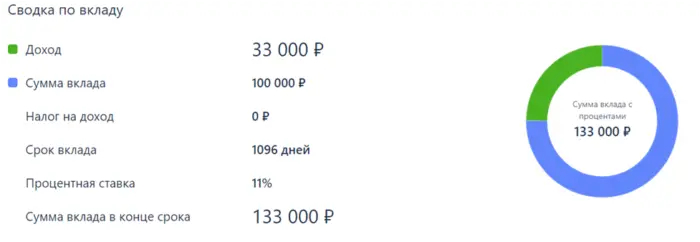

Но постойте: 40 500 рублей за 3 года это не 13,5% годовых. Перепроверяем в Excel. И правда: эффективная ставка получается 12% годовых.

Не приятно. Посмотрим, что у других.

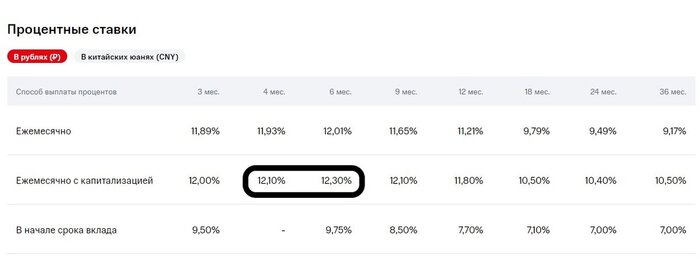

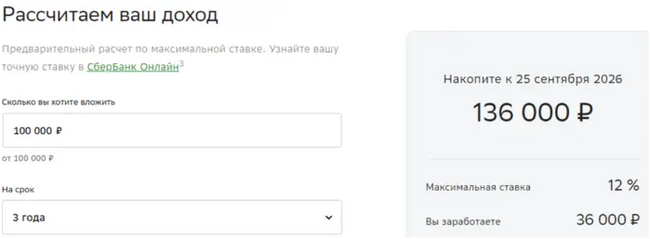

Калькулятор Сбера тоже интересно считает годовые: 12% за три года это 36 000 рублей со ста тысяч. Это как буд-то проценты начисляются, но не выплачиваются. По-честному это 10,8%.

Калькулятор предлагает выбрать. Когда начислять проценты: ежемесячно, или в конце срока. Это зависит на ставку: в первом случае 10,8, во втором – 12,4. В сухом остатке, через 3 года получите 37 335 рублей процентов за каждую вложенную сотню. Честная ставка получается 11,1%.

К тому моменту, как я дошел до ВТБ – уже перестал удивляться методу расчета. И ВТБ не удивил. 11% в версии ВТБ – это честные 10% годовых

В АК Барсе я нашел тот самый вклад, который обещал даже большую доходность, чем на banki.ru

Но вот незадача: калькулятора нет, кнопка в подробными условиями ведет к многостраничным тарифам. Я так и не узнал, сколько получу по вкладу.

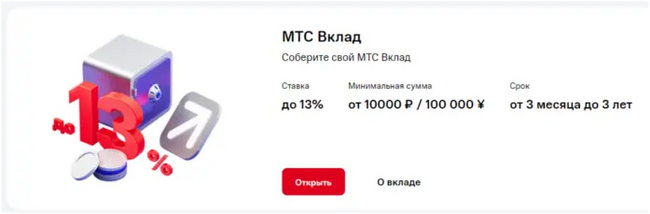

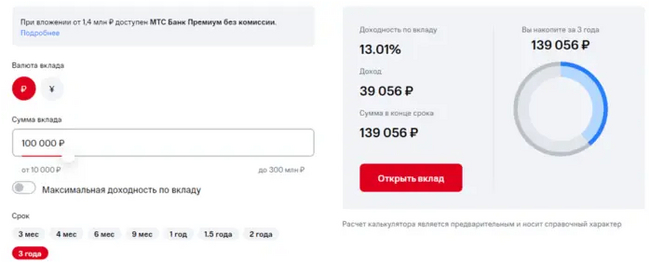

МТС щедро обещает 13%

Спасибо за калькулятор и возможность выбора с капитализацией, или без. 13,01% превращаются в 11,6%

Выбор я так и не сделал, потому что даже лучшее предложение (Альфа) оказалось лишь 12% годовых. Настроение подпортило и то, что вместо простого сравнения ставки мне пришлось заниматься сравнением через калькулятор и делать расчет честности через Excel. А помните, у Альфы была отличная реклама со слоганом «Честным быть выгодно»?

Если кто-то хочет заступиться за банки и сказать, что все честно – просто проценты выплачиваются в конце, то подумайте, почему так не пишут в ипотечных рекламах? И расчет на подумать: 20% на 15 лет с выплатой процентов в конце срока – это всего 9,7% эффективной ставки. Кто даст мне в долг под 25% на 30 лет? Есть энтузиасты, кто сделает расчет реальной ставки?

Облигации пока мне кажутся более понятными, и планирую сделать открытую подборку лучших выпусков. Подписывайтесь, чтобы не пропусить.

Всем хорошего дня! Пользуйтесь калькулятором и Кот.Финанс.