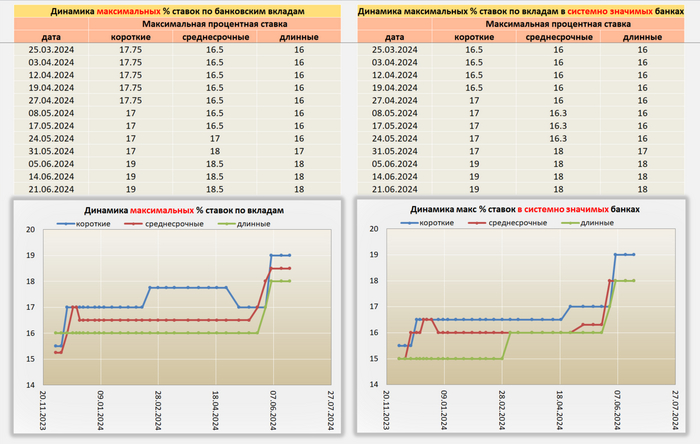

ТОП Вкладов и накопительных счетов с 21.06.24

Всем привет! Продолжаю публикацию коротких и информативных видео о актуальных банковских вкладах и накопительным счетах

Ссылка на телеграмм с таблицами из видео

Всем привет! Продолжаю публикацию коротких и информативных видео о актуальных банковских вкладах и накопительным счетах

Ссылка на телеграмм с таблицами из видео

На конец рабочей недели 21.06.24, ситуация следующая:

- Максимальное предложение по сберегательным продуктам осталось на уровне прошлых 2-х недель 19%. В целом, банки продолжили поднимать ставки по всем видам вкладов, включая долгосрочные. Видимо, уже не надеются на скорое снижение ключевой ставки ЦБ.

- Снижения ставок не обнаружено.

Добавить особо нечего, инфляция не падает, офз потихоньку снижаются, фондовый рынок на данный момент, перестал падать. Рубль сначала недели укрепился на 6% к концу упал обратно. Посмотрим, что будет на след. Неделе.

Ссылка на телеграмм с таблицами актуальных банковских вкладов

Предлагаю сегодня немного порассуждать о банках и тех изменениях, которые происходят с ними. Благо, тут есть о чем сказать.

🔹Почему ставки по вкладам столь высоки ?

Нет, я всё понимаю, ЦБ РФ поднял ставку, к которой привязана и доходность облигаций, и ставки по банковским депозитам. В итоге деньги подорожали, вот ставки вкладов и выросли. Всё ок ? Нет, не ок. Сильно не ок. Ставка сейчас составляет 16%, а ставки по вкладам достигают 18% - 19% годовых. И заметьте, такую доходность можно получить в крупных банках с гос. участием, где условия традиционно были менее выгодными. Поначалу такие условия были лишь для коротких вкладов на 1-2 месяца, но сейчас и на 1-2 года можно получить схожие условия. Как же так ? Почему ставки по вкладам выше ключевой ? По мере прохождения фазы ужесточения ДКП банковские ставки растут обычно с запозданием, они догоняют ключ. Т.е. нормой сейчас были бы ставки 14.5% - 15% в небольших банках и около 11% - 12% для Сбера и ВТБ. Но реальность, согласитесь, сильно отличается.

В чем же причина такого положения дел ? Обычно, если здравый смысл отличается от реальности, это означает, что мы чего-то не понимаем, а не "весь мир сошел с ума". Вот и давайте порассуждаем о возможных причинах происходящего.

📌Гипотеза первая: всё дело в повышении лимита переводов через СБП до 30 млн.

Наверняка этот фактор действительно сыграл свою роль. Если раньше у вкладчика был ряд технических сложностей/ограничений для перевода денежных средств в другой банк, то теперь их нет. Не нужно заказывать деньги, не нужно никуда ехать и терять время. Не нужно ждать в очереди к операционисту и кассиру. Просто взял телефон, увидел рекламу, сделал перевод и открыл вклад в ином банке на более выгодных условиях ! Класс !👍 По сути, этот фактор новых возможностей вкладчика просто вынуждает банки держать условия не хуже, чем у других. Безусловно, это играет на руку вкладчику. Но согласитесь, доверить сумму выше 1.4 млн. руб. малоизвестному банку, рискуя потерять часть своих денег, остановит многих. И потом, картельный сговор никто не отменял. Проще между банками договориться, чем друг с другом конкурировать. И потом, почему ставки оказались вообще выше ключа ? Ну подросли бы они на этом факторе на 1% - 1.5%, но выше-то зачем ? В общем, есть что-то еще, более значимое.

📌Гипотеза вторая: банкам прямо сейчас нужны деньги.

Давайте предположим, что государство очень попросило крупные госбанки что-то проинвестировать, например, расходы на ВПК. Или покупку ОФЗ. Или еще что-то, неважно. И деньги нужны прямо сейчас. Отказать нельзя. Но где взять деньги ? Правильно, у населения. Например, привлечь вкладчиков выгодными условиями. Это, кстати, объясняет, почему именно Сбер и Газпромбанк одними из первых столь высоко задрали ставки по вкладам: они как раз и есть крупные банки с гос. участием. Но чтобы решиться на такой шаг, нужно быть уверенным, что ключ в ближайшее время не снизят, а то уж больно невыгодно будет так действовать. А тут ЦБ РФ и подтвердил: в ближайшее время ключ не снизят. И если гипотеза верна, то высокие ставки не уйдут ни осенью, ни зимой... Может и начнется их понижение, но постепенно и очень небольшими шажками. А про инфляцию нам еще не то расскажут😊

Что думаете ? Делитесь мыслями в комментариях !

Прошу обратить внимание, что я выкладываю свои посты на разных площадках, потому рекомендую подписаться на мой тг канал, где они все есть в одном потоке. Так вы гарантированно ничего не пропустите.

Для всех поклонников футбола Hisense подготовил крутой конкурс в соцсетях. Попытайте удачу, чтобы получить классный мерч и технику от глобального партнера чемпионата.

А если не любите полагаться на случай и сразу отправляетесь за техникой Hisense, не прячьте далеко чек. Загрузите на сайт и получите подписку на Wink на 3 месяца в подарок.

Реклама ООО «Горенье БТ», ИНН: 7704722037

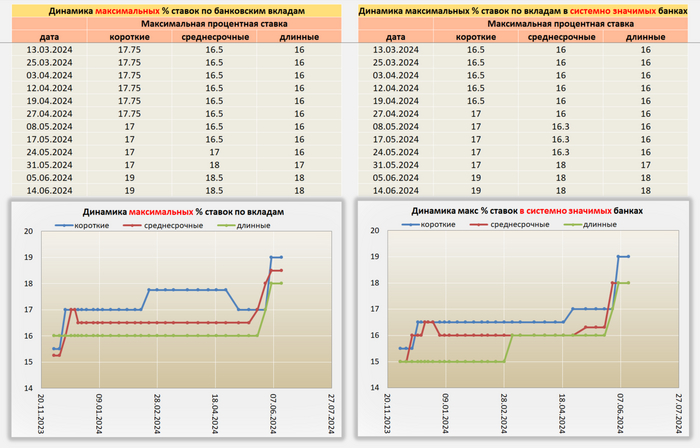

Всем привет! Продолжаю публикацию коротких и информативных видео о актуальных банковских вкладах и накопительным счетах.

Ссылка на телеграмм с таблицами из видео

На конец рабочей недели 14.06.24, ситуация следующая:

— Максимальное предложение по сберегательным продуктам осталось на уровне прошлой недели 19%. В целом, банки продолжили поднимать ставки по вкладам и счетам

— Снижения ставок не обнаружено

— Введены новые санкции, есть предпосылки к увеличению инфляции, следовательно, к росту КС ЦБ 26.07.2024

Ссылка на телеграмм с таблицами актуальных банковских вкладов

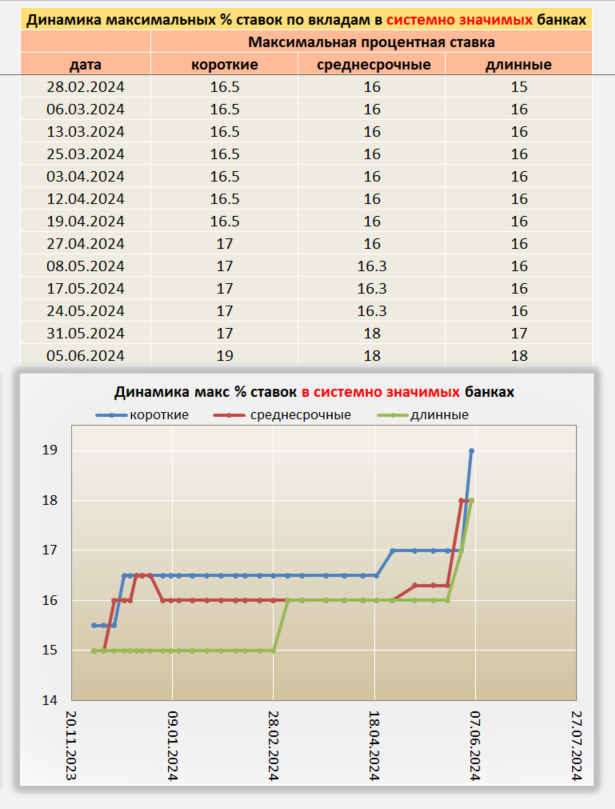

Ставки по вкладам продолжили рост. В пятницу 07.06.24 ждем повышения ключевой ставки центральным банком, в диапазоне 1-2%.

Максимальное предложение 19%, на данный момент, в Газпромбанке по накопительному счету на 2 месяца.

Ссылка на телеграмм с таблицами актуальных банковских вкладов

Готовимся к повышению ключевой ставки в след пятницу 07.06.24. Продолжается распродажа гос. долга. Простыми словами, банки не хотят давать государству в долг, под такую ставку.

Ссылка на телеграмм, с таблицами актуальных банковских вкладов

«Чат на чат» — новое развлекательное шоу RUTUBE. В нем два известных гостя соревнуются, у кого смешнее друзья. Звезды создают групповые чаты с близкими людьми и в каждом раунде присылают им забавные челленджи и задания. Команда, которая окажется креативнее, побеждает.

Реклама ООО «РУФОРМ», ИНН: 7714886605

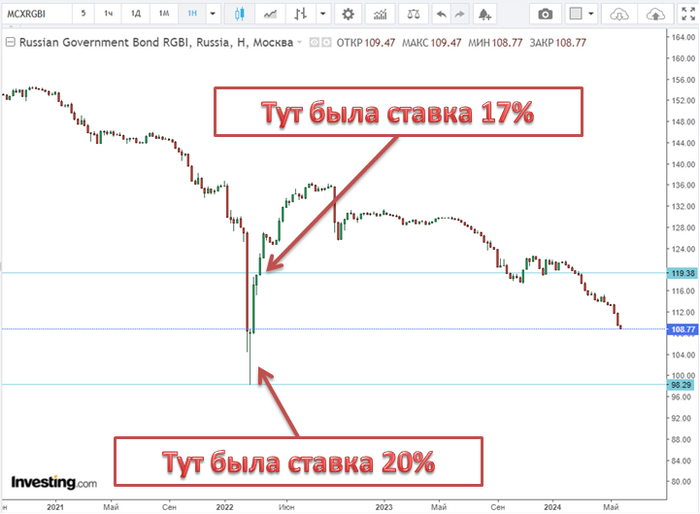

Минфин провёл аукцион ОФЗ, предложив инвесторам один выпуск. Индекс RGBI скатывается в пропасть, опустившись ниже 110 пунктов, в моменте, кажется, что снижение не "прекратится". Доходность же самих бумаг продолжает увеличиваться, последние новости от Минфина пошатнули веру инвесторов в ОФЗ, они выбрали выжидательную позицию, требуя премию к выпускам. На вторичном рынке такая же ситуация (распродажа на всей кривой), и она образовалась благодаря некоторым факторам:

🔔 В резюме по обсуждению ключевой ставке в апреле обсуждался вариант повышения её на 100 б.п., до 17% годовых. С учётом всех данных повышение ставки в июне вероятно и не на 100 б.п. Зампред ЦБ Алексей Заботкин подтвердил данные намерения на июньском заседании.

🔔 По последним данным Росстата, за период с 14 по 20 мая ИПЦ вырос на 0,11% (прошлые недели — 0,17%, 0,09%), с начала мая 0,38%, с начала года — 2,85% (годовая — 8,03%). Уже не секрет, что прошлогодние темпы значительно превышены, тогда за период с 16 по 22 мая ИПЦ вырос на 0,04%, а с начала мая рост составил 0,13%, с начала года — 2,19%. Из-за этого годовая инфляция превысила 8%, данная цифра почти в 2 раза выше цели регулятора (4,3-4,8%) и вывод здесь один, что ДКП недостаточна жёсткая.

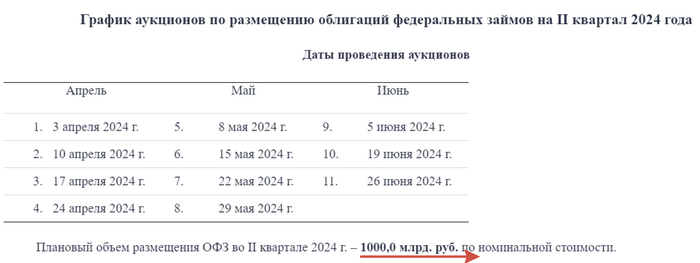

🔔 Минфин хочет занять в 2024 г. 2,63₽ трлн (валовые внутренние заимствования с учётом погашений 1,45₽ трлн в 2024 г. составят 4,08₽ трлн), а это рекордная сумма сначала пандемии (во II кв. хотят разместить 1₽ трлн, с учётом I и II кв. — 1,8 млрд). Данный факт подтвердился анонсом новых выпусков: ОФЗ 26245 (погашение в 2035, купон — 12%), ОФЗ 26246 (погашение в 2036, купон — 12%), ОФЗ 26247 (погашение в 2039, купон — 12,25%), ОФЗ 26248 (погашение в 2040, купон — 12,25%). Купонная доходность — рекордная из всех выпусков ПД, а общий объём выпуска составит 2,75₽ трлн.

Также мы имеем несколько фактов о рынке ОФЗ:

✔️ Минфин, похоже, не будет использовать флоатеры в этом году: "Занимать по плавающей ставке сегодня дороже. Доля бумаг с плавающим % в наших выпусках примерно 50%, что говорит о рисках для бюджета с изменением ставок на рынке" — Антон Силуанов.

✔️ Согласно статистике ЦБ, в апреле основными покупателями ОФЗ на вторичном рынке были вновь физические лица, а также НФО за счёт собственных средств — на 24,1₽ и 29,3₽ млрд соответственно. Крупнейшими продавцами стали второй месяц подряд СЗКО, продав ОФЗ на сумму 60,2₽ млрд. Интересно, что на первичном рынке крупнейшими покупателями стали СЗКО, на них пришлось 56,4% от всех размещений, тогда как на НФО в рамках доверительного управления снизили свою долю до 18,4%.

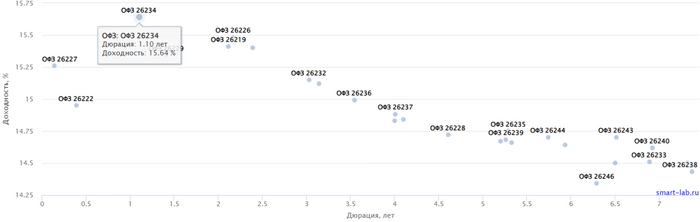

✔️ Доходность большинства выпусков перешагнула 14,7% (ОФЗ 26238 торгуется по 55,9% от номинала с рекордной 14,42% доходностью, кто покупал по 100%, то имеют сейчас -44% по активу). Если рассматривать данные ЦБ о средней max ставке по вкладам физ. лиц до 1 года в топ-10 банках, то в II декаде мая она составила 14,952% (без изменений, годичные ОФЗ дают доходность выше 15%).

А теперь к самим выпускам:

▪️ Классика: ОФЗ — 26246 (погашение в 2036)

Спрос был малым — 34,4₽ млрд, выручка составила 10₽ млрд (средневзвешенная цена —89,5%, доходность — 14,3%). Таким образом, Минфин заработал за этот аукцион 10₽ млрд (прошлый аукцион не состоялся, не помог даже новый выпуск). Согласно плану Минфина на II кв. 2024 г. необходимо разместить 1₽ трлн, размещено только ~418,3₽ млрд, план будет не выполнен, если не давать премию к выпуску (в запасе 4 недели).

📌 С учётом того, что Минфин хочет занять приличную сумму в 2024 г., анонсировав новые выпуски ОФЗ и отдав предпочтение долгосрочным бумагам с ПД, то плюс в ОФЗ — это фиксация повышенного % на долгие годы в "безрисковом" инструменте. При этом необходимо понимать, что вероятность повышения ставки в июне велика, поэтому можно рассчитывать на дальнейшее увеличение доходности (стоит не торопиться набирать длину).

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor