🥃Novabev Group — российская алкогольная компания. Группе принадлежат 5 ликероводочных заводов, 1 спиртзавод, винное хозяйство «Поместье Голубицкое», сеть магазинов «ВинЛаб».

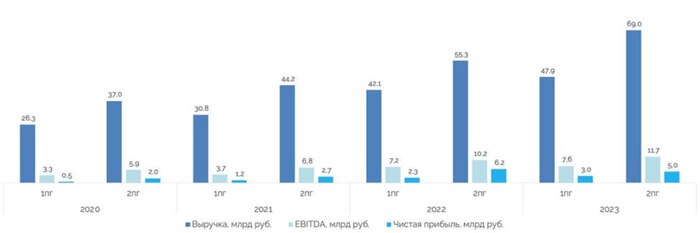

📊Выручка "Новабев Групп" по международным стандартам финансовой отчетности (МСФО) по итогам 2023 г увеличилась на 20% и достигла 116,9 млрд руб. Однако, чистая прибыль уменьшилась на 4%.

📈Основными драйверами роста выручки стали увеличение отгрузок брендов из сегмента премиум и выше в России, фокус на дальнейшем развитии премиального импортного портфеля, а также укрепление позиций собственной розничной сети «ВинЛаб», которая показала динамику +35%. За счет увеличения сети Винлаб наблюдается увеличение кредитной нагрузки по аренде. Полный отчет

📑 Новостной фон По данным от Росалкогольтабакконтроля: - розничные продажи коньяка в России в 2023 г выросли на 9,4% по сравнению с 2022 годом, до 13,9 млн.дал; - продажи водки снизились на 0,8% — до 75,6 млн.дал.

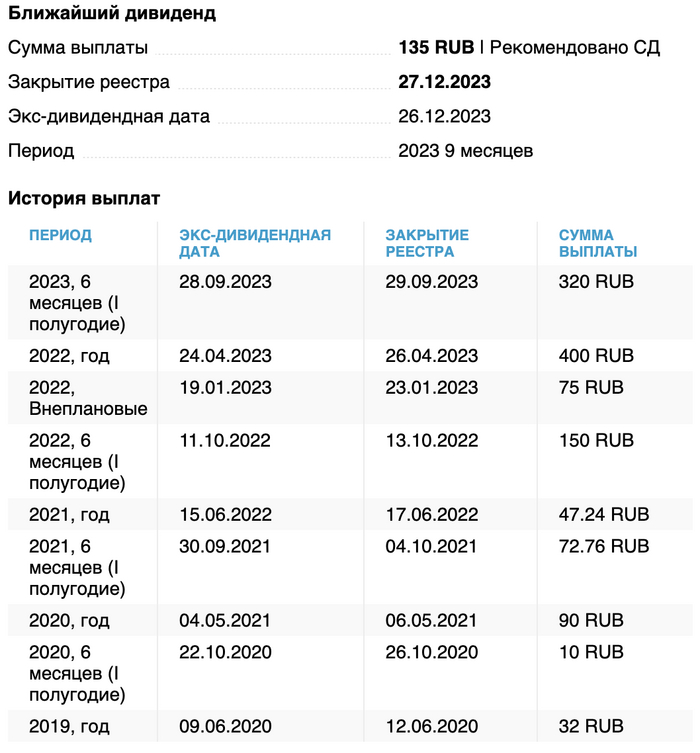

💰Что по дивидендам? В рамках див.политики «НоваБев Групп» направляет на дивиденды от 50% от ЧП по МСФО 2 раза в год.

По факту: - в 2022 г прибыль на акцию составила 645 руб, а в виде дивидендов было распределено за весь год 625 руб. Дивиденды составили 89% от чистой прибыли. - в 2023г прибыль на акцию составила 687,24, сумма дивидендов может составить 160-170 руб, что составит ~3% дивидендной доходности. Ранее за 2023г уже были выплачены 320 руб на акцию по итогам первого полугодия и 135руб на акцию из нераспределенной прибыли на конец сентября 2023г

18.03 состоится совет директоров примет решения по дивидендам за 2023г

Картина по техническому анализу Я анализирую бумаги ориентируясь на уровни Фибоначчи 🎯Глобальной вижу цель 6896. 🎯Из ближайших целей - значение на уровне 6133. Помним, что такие значения мы можем увидеть только при благоприятном новостном фоне. Усилить позиции можно на уровне 4898 рублей. Либо при более глубокой коррекции на значении 3663.

Доля в моем портфеле по данной бумаге достаточно высокая, держать буду до самой высокой. Добирать – только внизу

Всем привет. Сколько нужно водки, чтобы... О Господи.

Сколько нужно было бы купить акций Новабев Групп (бывшей Белуги) чтобы получать хотя бы 30 000 рублей в месяц? Подписчиков на канале уже больше 5000 человек, а участников для ежемесячной статьи на эту тему приходится высасывать чуть ли не из пальца. Давайте активнее, друзья! Предлагайте в комментариях новых участников для подсчета, не забивайте. А самые выгодные предложения и скидки от наших партнеров ждут вас по этой ссылке, не пропустите!👍

Сначала мы посчитаем размер объявленых дивидендов за последние 5 лет, включая предстоящие дивиденды за 9 месяцев 2023 года:

К сожалению на пятилетнюю историю выплат компания пока не наскребла, поэтому будем работать с теми данными, которые есть сейчас.

Сумма дивидендов до налогообложения, включая объявленные за 9 месяцев, составила 1332 рубля что в среднем за 3.5 года дает нам 380.57 рублей.

Теперь нам необходимо высчитать среднюю цену акций на моменты отсечек, включая дату на последних выходных перед выходом статьи:

1341 + 1246 + 3620 + 3286 + 2308 + 2765 + 2870 + 4709 + 5948 + 5559 = 33 652 рубля всего, что в среднем даёт нам цену в 3 365.20 рублей.

Считаем среднюю дивидендную доходность:

380.57 / 3365.20 * 100 = 11.309%, слушайте, а довольно неплохой результат у компании! Может ну его нафиг этот Новатэк с Газпромом и все вложимся в водку?)) Шутка.

Помните для чего мы считаем среднюю дивидендную доходность? Именно она будет составлять в итоге ту сумму, которую мы хотим получать в рублях, а именно 30 000 рублей в месяц. Считаем:

30 000 в месяц * 12 месяцев = всё те же 360 000 в год.

360 000 рублей это и есть 11.309%, таким образом 100% будут:

360 000 / 11.309 * 100 = 3 183 305 рублей.

Конечно если бы мы все дружно ранее закупались по цене ниже 3 365 рублей, то наша дивдоходность была бы конечно лучше в итоге.

А сколько это акций?

3 183 305 / 3 365.20 = 946 акций.

Но эта сумма в 3.18 млн еще без учёта налогов, поэтому можете смело прибавлять ещё 13% к сумме и к количеству необходимых акций. Хотя, есть один способ усреднить риски и получать дивиденды без выплаты налога, подробнее об этом я рассказываю на своём курсе, там и подарок прилагается.

Кстати прогноз предстоящих дивидендов за 2023 год составляет 227.28 рублей, а полугодовых за 2024 год уже 309.65, делайте выводы.

А я напомню, что зарабатывать больше всего можно на дивидендах разных компаний, покупая акции на выходе сущфактов, после которых цена как правило начинает расти вплоть до даты отсечки. А чтобы купить вовремя и не пропустить весь рост, необходимо быть в курсе новостей по дивидендам, которые публикуются на канале в Telegram, подпишитесь.👍

Пишите в комментариях что вы думаете по поводу этого расчёта. Более ценными комментариями будут предложения компаний для нового расчёта в следующем месяце.

Проверьте, что подписались на канал и поставили лайк. Оставайтесь на канале, не прощаюсь с вами и удачи в инвестициях.

🎁 А теперь про обещанный подарок, подробнее по ссылке. Торопитесь, количество подарков ограничено!👍

Совет директоров Новабев Групп принял решение рекомендовать выплатить дивиденды за 9 месяцев 2023 года размере 135 рублей на одну акцию. Таким образом дивидендная доходность составила 2,4%. Совокупные дивиденды в этом году составят 855 рублей на акцию. Закрытие реестра состоится 27 декабря.

Также компания сегодня объявила о покупке 90 000 акций в рамках buyback.

Несмотря на хорошие финансовые результаты за 9 месяцев 2023 года: выручка составила 10,5 млрд. рублей (увеличившись в 7,6 раз г/г), чистая прибыль - 11,6 млрд. рублей (рост 8,2 раза г/г), - акции находятся в легкой коррекции на 📉-0,1%

Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

Несмотря на капризы погоды, лето неумолимо приближается. Значит, занятия в спортивном зале или домашние тренировки получится заменить на активности под открытым небом. Собрали для вас товары, которые сделают уличные воркауты интереснее, увлекательнее и полезнее.

Мегамаркет дарит пикабушникам промокод килобайт. Он дает скидку 2 000 рублей на первую покупку от 4 000 рублей и действует до 31 мая. Полные правила здесь.

В компактную поясную сумку поместятся телефон, ключи, кошелек или другие нужные мелочи. Во время тренировки все это не гремит и не мешает, но всегда находится под рукой. Материал сумки прочный и влагонепроницаемый, вещи в ней защищены от повреждений, царапин или пота.

С фитнес-резинкой можно тренировать все группы мышц: руки, ноги, кор, ягодицы. А еще она облегчает подтягивания и помогает мягко растягиваться. В сети можно найти огромное количество роликов с упражнениями разной степени сложности. Нагрузка легко дозируется: новичкам подойдет резинка с сопротивлением до 23 кг, опытным атлетам — до 57 кг. При этом оборудование максимально компактно и поместится даже в небольшую сумку.

Для тех, кому надоели обычные тренировки. Слэклайн — это стропа шириной 50 мм, с помощью которой осваивают хождение по канату. Тренажер учит сохранять баланс, прокачивает координацию и концентрацию, а еще дает отличную нагрузку на спину, руки и ноги.

Настольный теннис — простой в освоении вид спорта, который отлично помогает размяться и тренирует скорость реакции. В комплект входят две ракетки, три мяча, сетка, накладка и чехол — все, что нужно, чтобы поиграть вечером во дворе с другом или устроить небольшие соревнования. Этот недорогой набор подойдет именно для развлечения и веселья, устанавливается почти на любой стол.

Еще один вид спорта, которым можно заниматься, даже не имея серьезной подготовки — бадминтон. С набором от Wish Steeltec вы сможете потренировать силу удара, побегать и просто хорошо провести время. Детали яркие, так что их трудно потерять даже на природе. Леска натянута прочно, ресурса ракеток должно хватить не на один сезон.

Фрисби воспринимается как простое пляжное развлечение. Тем не менее перекидывание друг другу тарелки задействует все группы мышц и развивает скорость реакции. Эта тарелка летит далеко и по понятной траектории — отличный снаряд для начала. Кстати, фрисби — это еще и ряд спортивных дисциплин со своими правилами и техническими сложностями, так что игра с друзьями может перерасти в серьезное увлечение.

Стильный мяч из износостойкой резины отлично подходит для уличных тренировок. Вы сможете поиграть компанией в баскетбол или стритбол или просто отработать броски. При производстве используется технология сбалансированного сцепления: это значит, что снаряд не сбежит от вас и будет двигаться по стабильной траектории.

Футбол — один из самых популярных в России видов спорта. Играя, можно отлично побегать, потренировать меткость и отработать взаимодействие в команде. Футбольный мяч Torres Striker выполнен из качественного полиуретана и резины и выдержит не один десяток матчей, не потеряв упругости. Отличная балансировка и оптимальный размер делают его подходящим как для взрослых, так и для подростков. Он достаточно тяжелый, почти как в профессиональном спорте, так что совсем малышам не понравится.

Пляжный или обычный волейбол? А может быть, пионербол, как в детском лагере? Мяч TORRES SIMPLE COLOR подойдет для любой из этих игр. Камера отлично держит давление, поэтому вам не придется постоянно подкачивать его, а качественные материалы (полиуретан и бутил) сохраняют все характеристики даже при интенсивном использовании.

Многоскоростной велосипед с рамой 19-го размера подойдет как мужчинам, так и женщинам. Это отличный вариант для новичков: модель доступная, удобная. Поможет понять, нравится ли вам велоспорт. Конструкция велосипеда позволяет ездить по дорогам разных типов, поэтому вы сможете перемещаться по городу или отправиться в поход. Есть складной механизм — велосипед с ним легко возить в машине, на электричке и просто хранить в кладовке.

Более продвинутая модель для тех, кто уже оценил прелесть движения на двух колесах. Геометрия велосипеда предполагает вертикальную посадку. Это обеспечивает более удобное положение тела, чем на других байках. В конструкции предусмотрены детали для комфорта и безопасности: пружинная вилка с ходом 100 мм, сервисная подводка тросов и дисковые гидравлические тормоза.

Если вы не фанат велоспорта, но хотите получить свою дозу физической нагрузки, перемещаясь по городу, выбирайте самокат. В модели PLANK Magic 200 есть регулировка руля по высоте, надежные тормоза и прочная увеличенная дека из алюминия. Когда вы катаетесь на самокате, работают мышцы ног, ягодиц, спины и живота, а заодно добираетесь, куда нужно. Если вы решите сделать паузу в тренировках, самокат легко складывается для хранения.

Любая активность на свежем воздухе требует хорошей обуви, специально сделанной для занятий спортом. Яркие кроссовки Hoka RINCON 3 с облегченным весом амортизируют, снижают нагрузку на суставы. Выраженный рельеф подошвы обеспечивает сцепление с поверхностью вне зависимости от того, где проходит тренировка: на специальной площадке, асфальте или грунте.

Легкие женские кроссовки из линейки Clifton подходят для занятий на твердых покрытиях. Дышащий сетчатый верх поддерживает вентиляцию стоп, чтобы можно было тренироваться даже в жару. Подошва из легкой пены EVA гасит силу ударов. Кроссовки беговые, подходят для тренировок на длинных дистанциях.

Во время занятий на свежем воздухе важно защитить голову от перегрева. С этим отлично справится легкая и светлая бейсболка — например, от GLHF. Она удобно сидит на голове, не сваливается и не отвлекает от занятий, благодаря сетке голова меньше потеет. Козырек жесткий и не мнется.

Не забудьте защитить кожу от солнца — чтобы не было мучительно больно на следующий день после тренировки под открытым небом. В этом поможет крем против пигментных пятен с сильной защитой от ультрафиолета SPF50. Водостойкая текстура легко наносится и быстро впитывается, действует два часа — потом крем нужно обновить.

Удобные и стильные солнцезащитные очки защищают глаза благодаря фильтру UV400, который поглощает до 99.99% ультрафиолета. Они выполнены из легких материалов и плотно прилегают к голове. Ударопрочные поликарбонатные линзы с антибликовым покрытием подходят для разных видов спорта.

Используйте промокод килобайт на Мегамаркете.Он дает скидку 2 000 рублей на первую покупку от 4 000 рублей и действует до 31 мая. Полные правила здесь.

Реклама ООО «МАРКЕТПЛЕЙС» (агрегатор) (ОГРН: 1167746803180, ИНН: 9701048328), юридический адрес: 105082, г. Москва, ул. Спартаковская площадь, д. 16/15, стр. 6

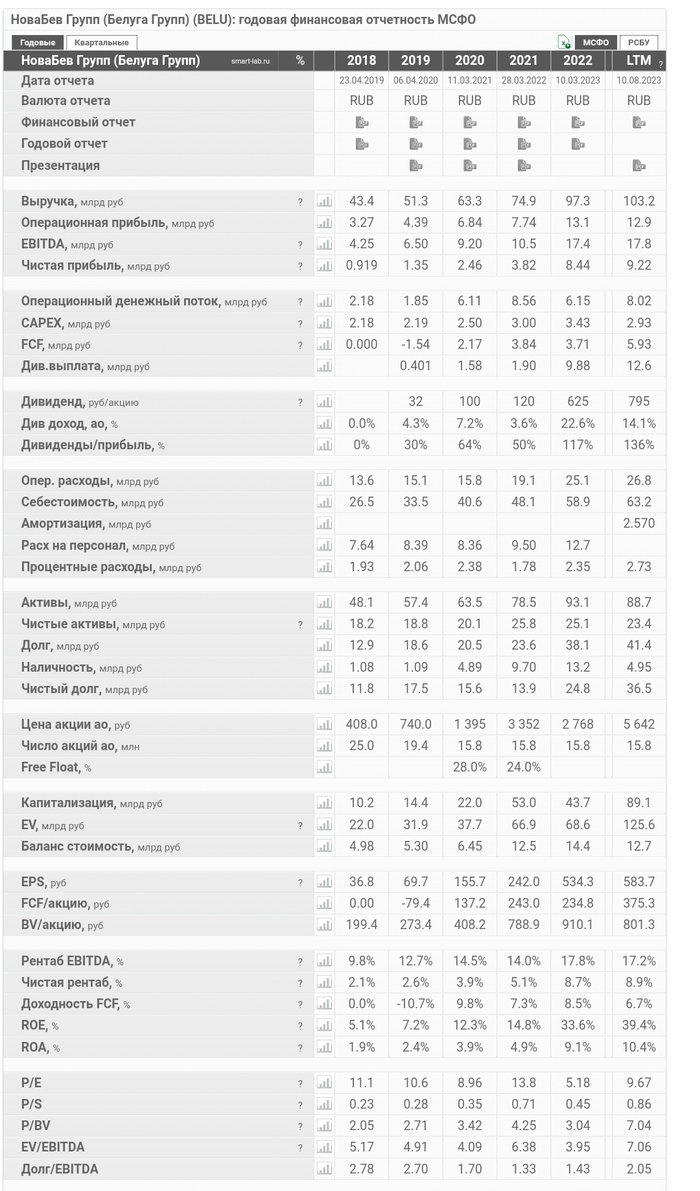

🍷Отчет за 9 месяцев 2023 года. - Чистая прибыль Novabev составила ₽5,262 млрд, увеличившись на 1,2% по сравнению с ₽5,2 млрд в предыдущем году. - Выручка увеличилась на 17% до ₽77,671 млрд против ₽66,3 млрд годом ранее. - Количество магазинов стало на 26% больше по сравнению с аналогичным периодом прошлого года.

Число акций - 15,8 млн. То есть прибыль на акцию - 329 рублей. И это за 9 месяцев. 🤷♂️ Поэтому мне и не понятны были прогнозы с начала прошлого года, что компания может заплатить 10-12 процентов дивидендов. Для этого чистая прибыль должна быть больше 10 млрд рублей по итогам года. Остался один квартал... Нужно заработать около 5 млрд рублей чистыми. И это при учёте, что на дивиденды уйдёт вся ЧП, но есть еще див политика, по который должно быть только 50 процентов от ЧП на дивиденды. Тот есть по хорошему нужно получить что-то около 20 млрд рублей чистой прибыли за год.

Как это сделать? Или все надежды на Новый год и праздники. Пока слабо верю в магию Нового года. По коэффициентам p/e, p/s её тоже уже не назвать сильно дешёвой.

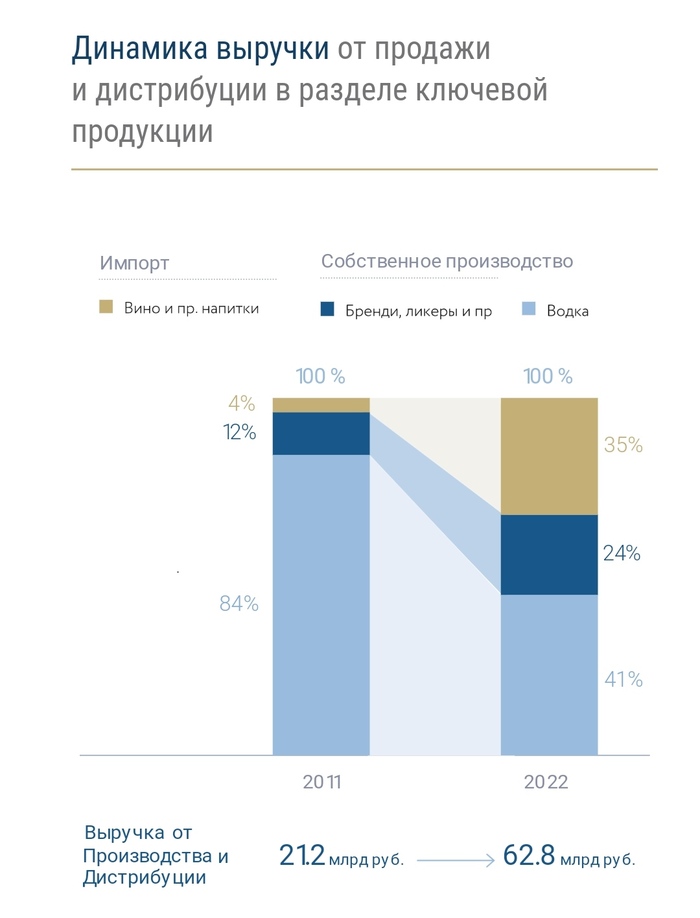

+ Но есть и плюсы: У компании диверсифицированный портфель брендов и глубокая вертикальная интеграция (5 ликеро-водочных заводов, один спиртзавод, винное хозяйство «Поместье Голубицкое», собственная система дистрибуции и сеть розничных магазинов «ВинЛаб»). + Количество магазинов растёт. Выручка тоже. + Компания представляет в России вина мировых брендов, которые можно купить только у них.

Компания как мне кажется интересная, но она уже немного буксует в своём росте. Пока держу в портфеле, наблюдаю, слежу за отчётами. Докупать не планирую.

В преддверии публикации решения Центрального Банка РФ по процентной ставке 21 июля, потребительский сектор продемонстрировал крайне агрессивную динамику. Ключевой причиной роста акций потребительского сектора в понедельник стала публикация отчета ЦБ, в котором было отмечено, что инфляционные ожидания граждан в июле выросли с 10,2% до 11,1%. Для потребительского сектора опубликованная статистика означает потенциальный рост цен на полках магазинов, и, как следствие, выручки.

Если говорить про каждую бумагу отдельно, то присутствовали и индивидуальные причины роста:

💥 Русагро (#AGRO) стало лидером среди потребительского сектора. Рост сельскохозяйственной компании составил более 6%. Основное ускорение пошло как раз после публикации инфляционных ожиданий. Также стоит допустить, что акционеры ожидают разрешения вопроса редомициляции, которые по приблизительным оценкам должен быть озвучен до конца лета. Также стоит отметить положительное влияние курсовых разниц, которые будут отражены в отчете за 2 квартал 2023 года.

💥 X5 Retail Group (#FIVE) растет уже несколько дней подряд. Основной драйвер роста - публикация отчета за 2 квартал, от которого ожидают позитивных данных. Тем не менее, участники рынка закладывают слишком много позитива в предстоящий отчет ритейлера, ситуация с редомициляцией в ближайшее время не будет решена, поэтому никаких отложенных дивидендов ожидать не стоит, только планомерное сокращение долговой нагрузки!

💥 Белуга (#BELU) одна из немногих российских компаний, которая до текущей недели еще адекватно оценивалась рынком. Сегодняшний рост связан с публикацией сущ.факта о том, что Совет Директоров компании 21 июля обсудит Созыв внеочередного собрания акционеров. На мой взгляд, опираясь на дивидендную политику компании, которая предполагает выплаты 2 раза в год, мы можем увидеть промежуточный дивиденд в данном эмитенте.

- Водка — востребованный напиток в мире с ключевыми рынками потребления — Россия и США. - Стабильность российского рынка с тенденцией к потреблению напитков премиум-класса. - Надежный и устойчивый бизнес во времена экономической нестабильности. Так написано на сайте компании. 🥃

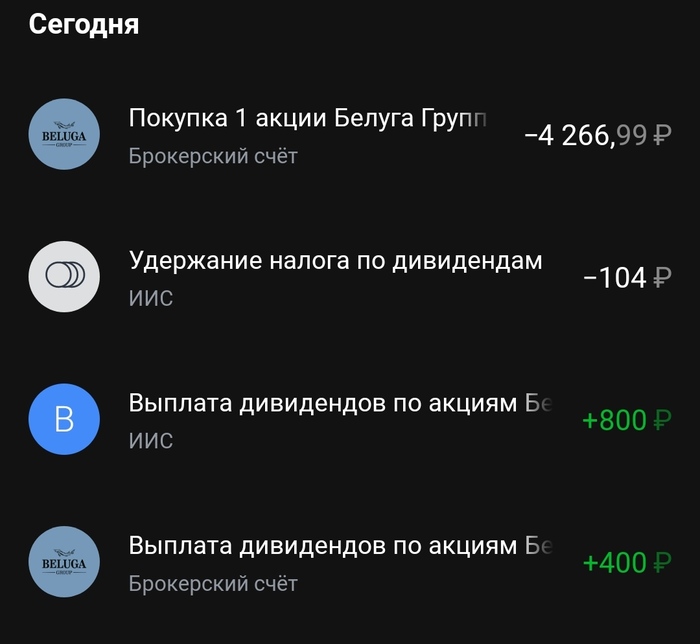

Сегодня пришли дивиденды : 1200 р - 156 р ( налоги) К 25 году компания планирует нарастить количество точек продажи до 2,5 тыс, то есть примерно на 1000 шт. Отгрузки алкоголя - рост на 7 процентов за 2022 год. Но начало года не задалось...

🍎 Операционные результаты за I квартал 2023 года Общие отгрузки -7,5% относительно аналогичного показателя 2022-го и +15,8% к 2021-му. Отгрузки выросли относительно I квартала 2021-го, но не достигли рекордного показателя прошлого года.

🍏Плюсы: + Развитие электронной коммерции. Свой собственный бренд. + Рост выручки в среднем на 20 процентов в год. + Снижается уровень долговой нагрузки. + На дивиденды теперь будет уходить 50 процентов чистой прибыли, а не 25 как раньше.

🍎Минусы: - Рост может замедлиться, отгрузки стагнируют. - Инфляция, падение доходов населения. Но пить от этого меньше не стали...

В целом компания интересная и может являться "защитой" для инвестора. Держу в портфеле с октября 2022 года, рост около 53 процентов + 2 раз получил дивиденды. Дивиденды в ближайшие 12 месяцев могут быть так же в районе 400 р. Решил купить ещё 1 шт.

Недавно узнал, что акционерам Белуги дают мощный стимул не только заработать на дивидендах, но и бухать — за акции дают высший статус в Винлабе, их алкошопе. А это скидочки, много скидочек. Тот случай, когда и иксы получил, и ходишь всегда весёленький.

Взять с собой побольше вкусняшек, запасное колесо и знак аварийной остановки. А что сделать еще — посмотрите в нашем чек-листе. Бонусом — маршруты для отдыха, которые можно проехать даже в плохую погоду.

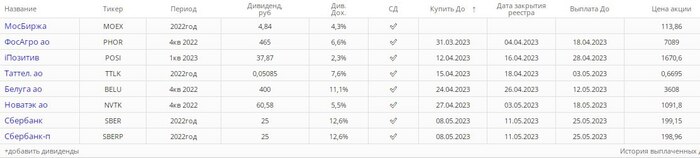

💡Добрый день, товарищи инвесторы. Начинается весенний дивидендный сезон в РФ. Каждую неделю обновляется список, думаю что этот процесс продолжится. На прошлой неделе были анонсированы дивиденды от Сбера, Новатэка, Белуги.

Фосагро. 31 марта – дата до которой нужно купить акции, чтобы получить дивиденды. 6,6 процентов ДД. Компания с неплохой историей повышения дивидендов. Рост выручки и прибыли на 30 и 40 процентов за прошедший год, отличный результат. Компания остается одной из самых интересных в секторе. Дивидендная доходность за прошлый год более 15 процентов. Увеличил количество акций в портфеле в 2 раза в октябре. 7 раз получал дивиденды, продавать не планирую, скорее только увеличивать количество акций в портфеле в долгосрочном портфеле.

Позитив. 12 апреля. ДД – 2,3 процента. Относительно молодая компания на рынке из сектора ИТ, которая платит дивиденды, в отличие от того же Яндекса. Дивидендная доходность растет, что радует. Выручка и прибыль так же растут, причем очень быстро. Рентабельность бизнеса высокая. Долг невысокий, но при этом компания стоит достаточно дорого – около 28 прибылей и 10 выручек. При этом тот же Яндекс стоит около 65 прибылей и не платить дивиденды, так что Позитив в этом плане интереснее. Сектор кибербезопасности растет темпами около 30% в год, а темпы роста компании близкими к 100%, то есть опережают рынок. Однозначно интересная компания, думаю что на просадках можно докупить.

Таттелеком. 15 апреля. ДД – 7,6 процентов. Стабильные дивиденды каждый год, периодически их повышают. Выручка растет слабо, зато чистая прибыль значительно выросла за последние 5 лет. Чистый долг отрицательный, при этом компания недорогая , стоит всего 4,8 прибылей. Думаю что на коррекции можно прикупить.

Белуга. 24 апреля. ДД – 11,2 процентов. В потребительском секторе одна из лучших компаний на мой взгляд. Выручка – за 5 лет выросла более, чем в 2 раза (до 97 млрд). Чистая прибыль так же выросла почти в 10 раз за это время (до 8 млрд). В 2022 году чистая прибыль выросла в 2,2 раза, а выручка на 30 процентов. Долг вырос в 3 раза, до 38 млрд рублей. Долг/ EBITDA – 1,4. Компания обещает выплатить 400 р на акцию за 2022 год, а это более 11 процентов. С 2019 года ДД только растет. Темпы роста отличные, люди продолжают пить, не смотря ни на что. Компания сильна фундаментально, относительно дешевая + собирается платить хорошие дивиденды. В дальнейшем планирую только увеличивать долю в портфеле.

Новатэк. 27 апреля. ДД – 5,6 процентов. Компания показала хороший отчет за 2022 год: чистая прибыль выросла почти в 2 раза, а выручка на 10 процентов. Дивиденды платят исправно. В рейтинге дивидендных аристократов Новатэк один из лидеров. Постоянно увеличиваю количество акций в портфеле.

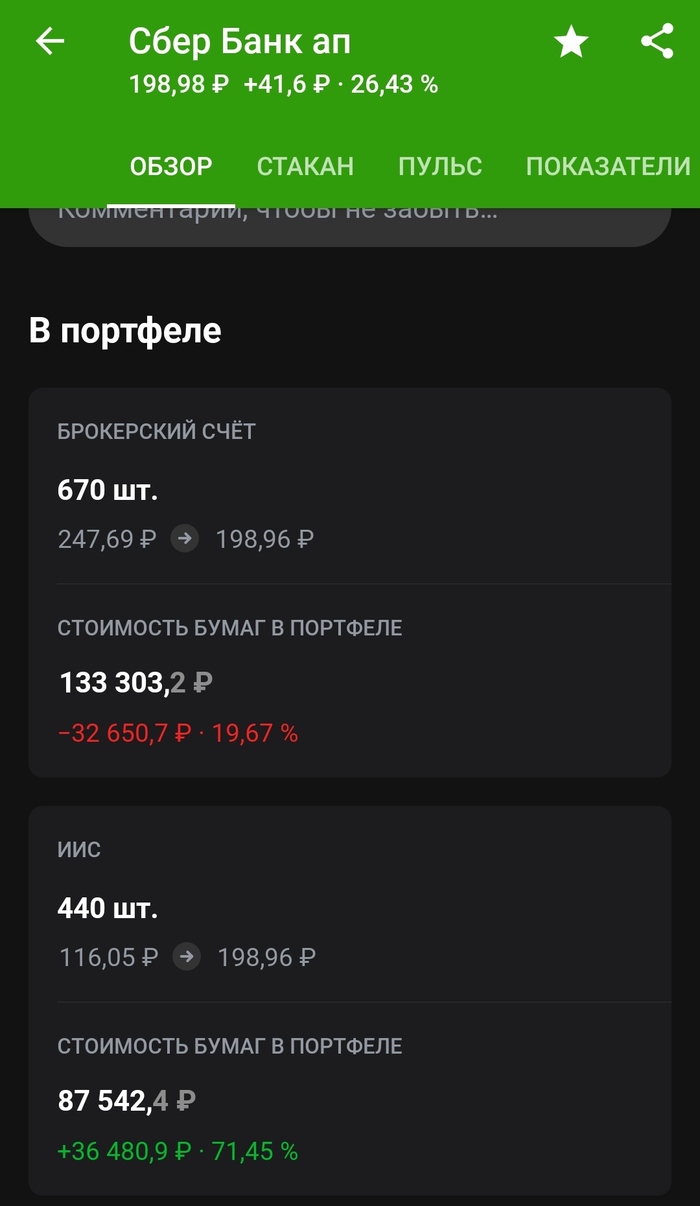

Сбербанк. 8 мая. ДД – 13,1 процентов. Акции прибавляют по 14-15 процентов за пару дней. Вчера как раз писал про Сбер https://t.me/pensioner30/4660 Компания так же интересна своей историей выплаты дивидендов и повышения их. На российском рынке это один из долгожителей. Лучше ситуация только у Лукойла. Держу 1550 шт обыкновенных и привилегированных акций. Уже почти вышел в ноль по этим бумагам. Плюс после окончательного утверждения дивидендов жду дальнейшего роста акций.

Мосбиржа. ДД - 4,3 процента. Даты нет. Чистая прибыль в 2022 году выросла на 30 процентов, комиссионные доходы снизились. Дивиденды платят, но небольшие. Компания планирует изменить свою дивидендную политику. Обычно платили 80-90 процентов от чистой прибыли, в этот же раз около 30 процентов. История повышения дивидендов не очень большая. Держу небольшое количество акций в портфеле, пока не планирую увеличивать долю.

В портфеле держу почти все компании, кроме Таттелеком. А какие компании Вы держите в своем портфеле?

Спасибо за внимание. Успешных инвестиций. Не является индивидуальной инвестиционной рекомендацией.