Как с моего счета в ВТБ похитили 80000 рублей. Часть 3: «Познавательная»

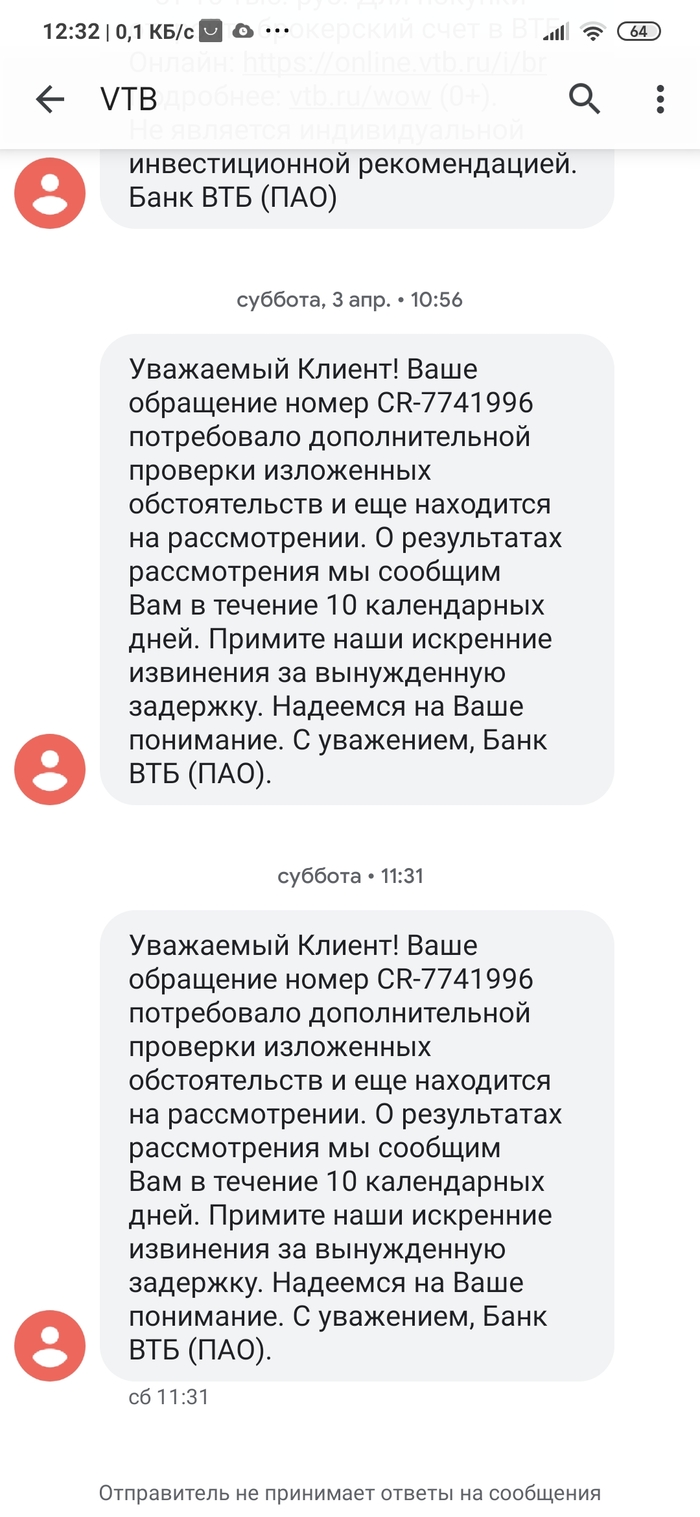

Дорогой читатель, очень хотелось написать хоть о каком-то конкретном результате, но только 20 апреля я попал в суд. Тут сыграли свою роль и праздничные выходные в феврале и марте. Также мне пришлось заново подавать документы Мировому судье, так как в Районном ответили, что дело о защите прав потребителей по имущественным требованиям до 100 тысяч рублей не подсудно данному суду. Также была еще и досудебная встреча, на которую банк ВТБ, естественно, не явился и никакого ответа на иск не предоставил.

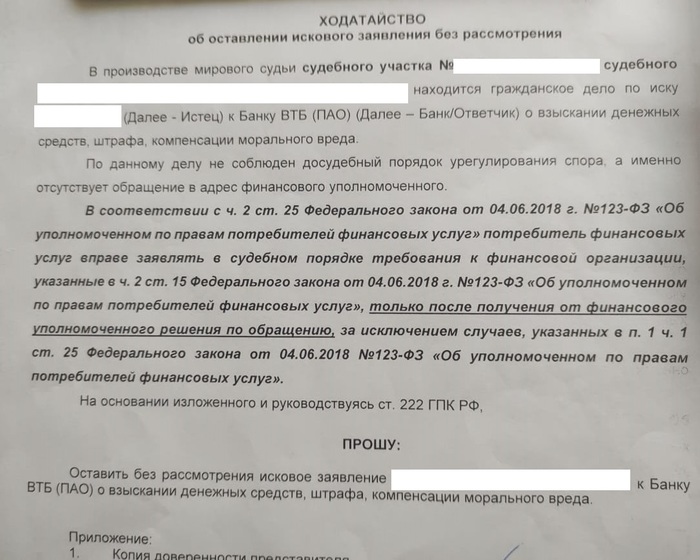

Документы в суд приняли с первого раза. И вот, уже встретившись с Мировым судьей, я пришел в суд в боевом настроении. И совершенно неожиданно выяснилось, что банк ВТБ очень законопослушная финансовая организация.

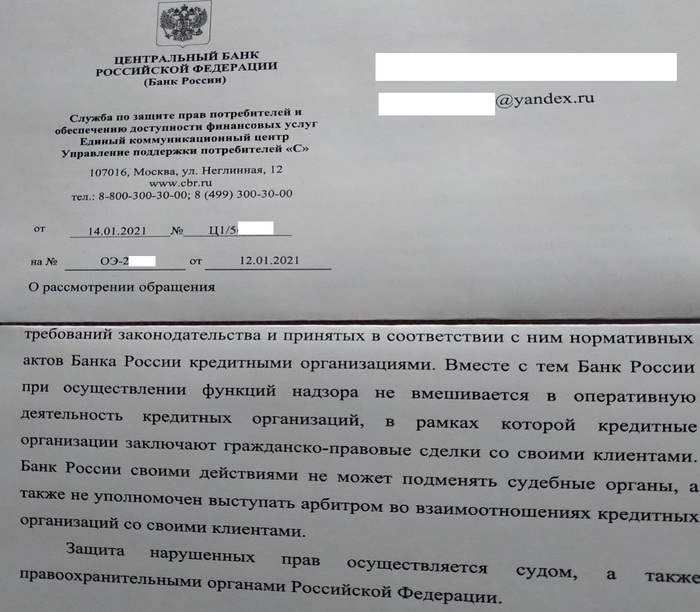

Таким образом, суд, в соответствии с быстро меняющимся Российским законодательством, вынес определение оставить иск без рассмотрения. Рассмотрение иска просто приостановлено до устранения препятствующих обстоятельств. Причем о том, что этот Федеральный закон с 01.01.2021 года вступил в силу, мне почему-то не указал и Центробанк, к которому я обращался 12.01.2021.

Самое неприятное, что теперь ограничен срок подачи обращения. Если в суд можно было подавать иск в течение 3-х лет, то ФУ – 180 дней.

Я отправил обращение к Финансовому уполномоченному (ФУ), которое с первого раза не приняли к рассмотрению, но прислали Разъяснение порядка направление обращения. Так, я приложил скриншот с номером своего обращения к ВТБ по телефону и их ответ. Но надо и само обращение, которое на руки не дают. Так что если есть только ответ от банка, то не надо его слать ФУ. Также, надо было указать и место рождения. Еще я приложил Определение суда, так как в соответствии с данным законом ст.19, п.2 необходимо уведомить ФУ, что дело находится в суде, но оно не рассматривается. То есть, на начальном этапе при подаче к ФУ необходимо выдержать все условия предоставления документов.

Подал повторно и, несмотря на майские праздники, пришел ответ о регистрации обращения с присвоением номера.

Нашлось достаточно времени и для «вынужденного» юридического самообразования. Очень кратко опишу для тех, кто оказался в схожей ситуации, чтобы Вы не сомневались, что у Вас все получится.

Так, если банк отвечает, что был вход в личный кабинет с помощью созданного сторонним лицом Passcode, да еще и на стороннем мобильном устройстве, то такое невозможно даже теоретически, если следовать логике прописанных правил ДБО банка ВТБ.

Основное тут то, что в Правилах комплексного обслуживания физических лиц в Банке ВТБ (ПАО) указано – «В один момент времени у Клиента может быть только один Доверенный номер телефона». Вы сообщаете банку свой доверенный номер телефона.

Понятно, что для создания Passcode необходимо подключить мобильное приложение. В Приложении 2 Правил ДБО банка ВТБ (ПАО) из Условий предоставления услуг по системе «SMS-банкинг» прописано, что должно прийти SMS оповещение о предоставлении и подключении новой услуги – создания мобильного приложения, а также - по факту совершения авторизации.

Таким образом, исходя из самих Правил ДБО банка ВТБ, невозможно привязать незнакомое мобильное устройство без SMS с кодом подтверждения и уведомлением на доверенный номер клиента.

Что никаких лишних SMS не поступало, ровно, как и доступа в интернет на тот момент, легко подтвердить детализацией оператора связи.

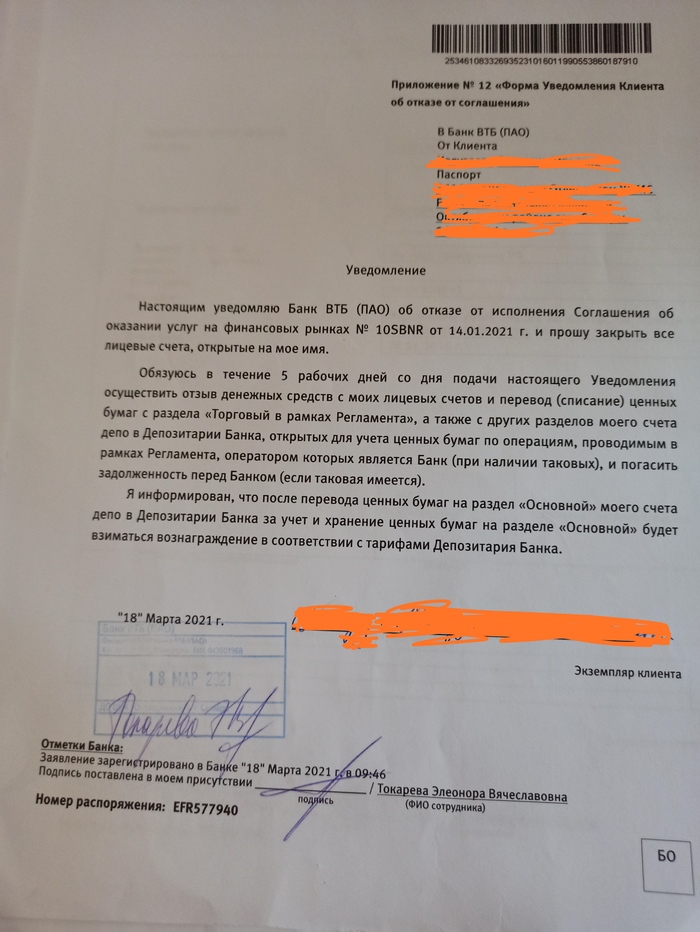

В моем случае банк ВТБ «разгадал» конкретную дату «входа третьих лиц». Предоставляя банку ВТБ документы, подтверждающие мою непричастность, я собственноручно приложил скриншот за 04.12.2020 просто как ОБРАЗЕЦ, показывающий, что должны быть коды подтверждения от банка ВТБ. Не вникая в суть дела, он и выбрал эту дату. Естественно, что дополнительных SMS от ВТБ, как и связи с интернетом, там нет.

Если банк пишет про особенности межбанковских переводов (безотзывность и окончательность), хотя в единстве их три, умалчивается безусловность, на этапе которой должны быть выполнены все условия для завершения перевода/или платежа, то в Правилах ДБО сказано, что эти операции происходят только на основании распоряжения клиента. Естественно, что распоряжение перевести деньги неизвестному лицу никто не дает. А вот если сами стали делать перевод и, например, ошиблись в цифрах счета, то надо тут же его отозвать.

Также ст. 9 ФЗ № 161-ФЗ от 27.06.2011 «О национальной платежной системе» обязывает банк возмещать клиенту потерянные деньги при выполнении условия своевременного уведомления клиента о том, что трансакция была совершена без его согласия и, если банк не докажет вину клиента.

И конечно же банки должны отслеживать такие операции как подозрительные. Признаки осуществления перевода денежных средств без согласия клиента утверждены приказом Банка России от 27.09.2018 N ОД-2525. В п.3 перечисляется достаточное их количество. У меня подошли все до единого признака.

И про возложение ответственности на полицию. В ст. 159 УК РФ п.1 есть определение мошенничества. То есть хищение совершается путем обмана или злоупотребления доверием (что-то сами сообщили, совершили опрометчивые действия)

Но в таких ситуациях как моя, речь идет о том, кто несет риски.

Из Правил платежной системы Mastercard в России, согласно п. 13.4.3 (редакция 8): «Риск мошенничества. Управление риском мошенничества является центральным компонентом деятельности Оператора платёжной системы ввиду негативных финансовых последствий мошенничества для Участников и репутации платёжной системы в глазах Держателей Карт и СМИ. Ответственность за управление данным типом риска несёт Управляющий по борьбе с мошенничеством Оператора платёжной системы».

Согласно ст.1 ФЗ РФ от 02.12.1990 №395–1 «О банках и банковской деятельности» банк, как организация, осуществляющая деятельность, связанную с извлечением прибыли, несет ответственность за неисполнение или ненадлежащее исполнение своих обязанностей перед владельцем счета независимо от своей вины, в том числе за осуществление платежа по распоряжению неуполномоченного лица.

Таким образом, банк в силу своего положения является специалистом на рынке финансовых услуг, занимается предпринимательской деятельностью, в связи с чем несет риски, определяемые характером такой деятельности.

В моей ситуации банк ВТБ решил, что я экономически более сильный кандидат на роль ответственного за риски мошенничества.

Банк ВТБ все равно стоит на своей позиции, так как за невыполнение своих же правил, принятых на основе Российского законодательства, вообще не несет ни перед кем никакой ответственности. Центробанк занял позицию невмешательства.

Итак, мое пошаговое продвижение к цели продолжается. Сейчас вынужден ждать ответа ФУ. Посмотрим для кого же эта «подушка безопасности

Финансовый уполномоченный является независимым от органов власти, организаций и должностных лиц, а в статье 11 п.1 ФЗ № 123-ФЗ «Об уполномоченном по правам потребителей финансовых услуг» говорится, что финансовые организации, включенные в реестр (в том числе банк ВТБ) обязаны уплачивать взносы для обеспечения деятельности Службы финансового уполномоченного.

Дорогой читатель, очень благодарен за Ваше внимание и отзывчивость. О дальнейшем развитии событий обязательно напишу. Поздравляю с Майскими праздниками и искренне желаю только счастливых и радостных ситуаций в Вашей жизни!

UPD:

Спасибо @TheMaxxegs за найденную ошибку про 180 дней. Вы правы, согласно ст.15 п.1 123-ФЗ к ФУ можно обращаться, если, прошло не более трех лет.

Но в настоящее время сокращен срок исковой давности. Согласно ст.25 п. 3:

В случае несогласия с вступившим в силу решением финансового уполномоченного потребитель финансовых услуг вправе в течение тридцати дней после дня вступления в силу указанного решения обратиться в суд и заявить требования к финансовой организации по предмету, содержащемуся в обращении, в порядке, установленном гражданским процессуальным законодательством Российской Федерации.

После принятия решения ФУ, согласно ст. 23.п 1:

Решение финансового уполномоченного вступает в силу по истечении десяти рабочих дней после даты его подписания финансовым уполномоченным.

Таким образом, после этих 10 дней, необходимо в течение 30 дней обратиться в суд, иначе срок исковой давности будет потерян.