Ответ на пост «Квази-кэш от Альфа-Банка или очередной способ вас наколпашить»

В догонку к очередному способу на***ть клиента, вставлю свои пять копеек. Кстати заметил благодаря посту с квази-кэшем, за что спасибо автору.

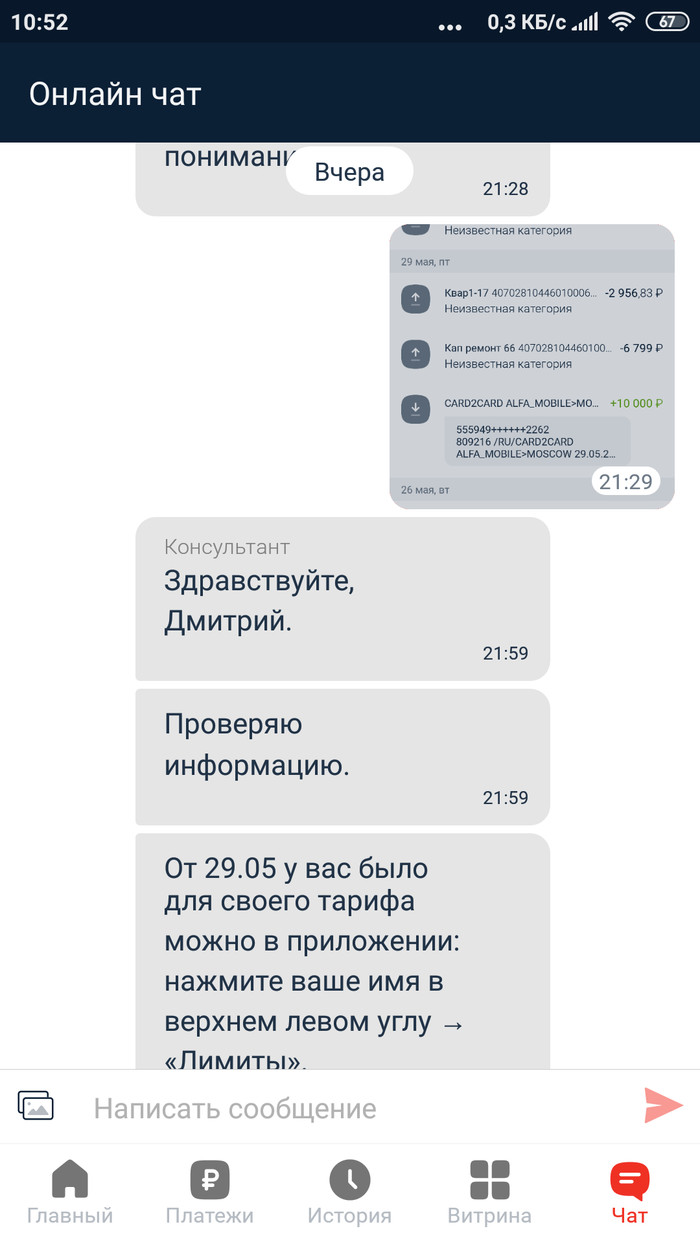

Так как частенько пополняю киви - ушел проверять, нет ли у меня таких комиссий. Их, кстати, не было. Зато обратил внимание на одну супер интересную деталь, после которой принял решение менять банк.

Оказалось, что у Альфы очень интересные принципы начисления кэшбэка, да и реклама похожа на недобросовестную. Сорри, много текста, старался разбавить скринами.

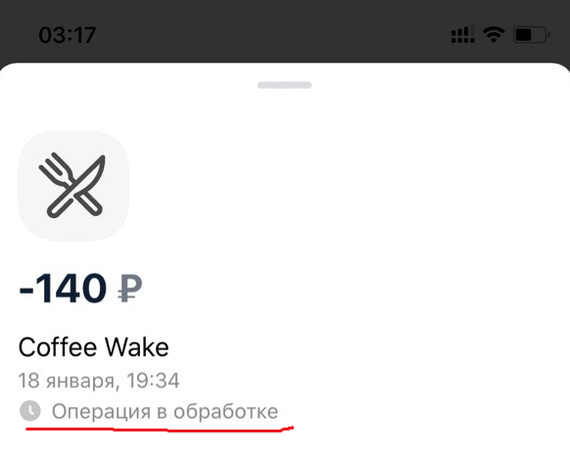

Как и в большинстве (если не во всех) банках, кэшбэк начисляют только после выхода транзакции из статуса pending (ожидание), и сразу проверить сумму нельзя. Выглядит это так:

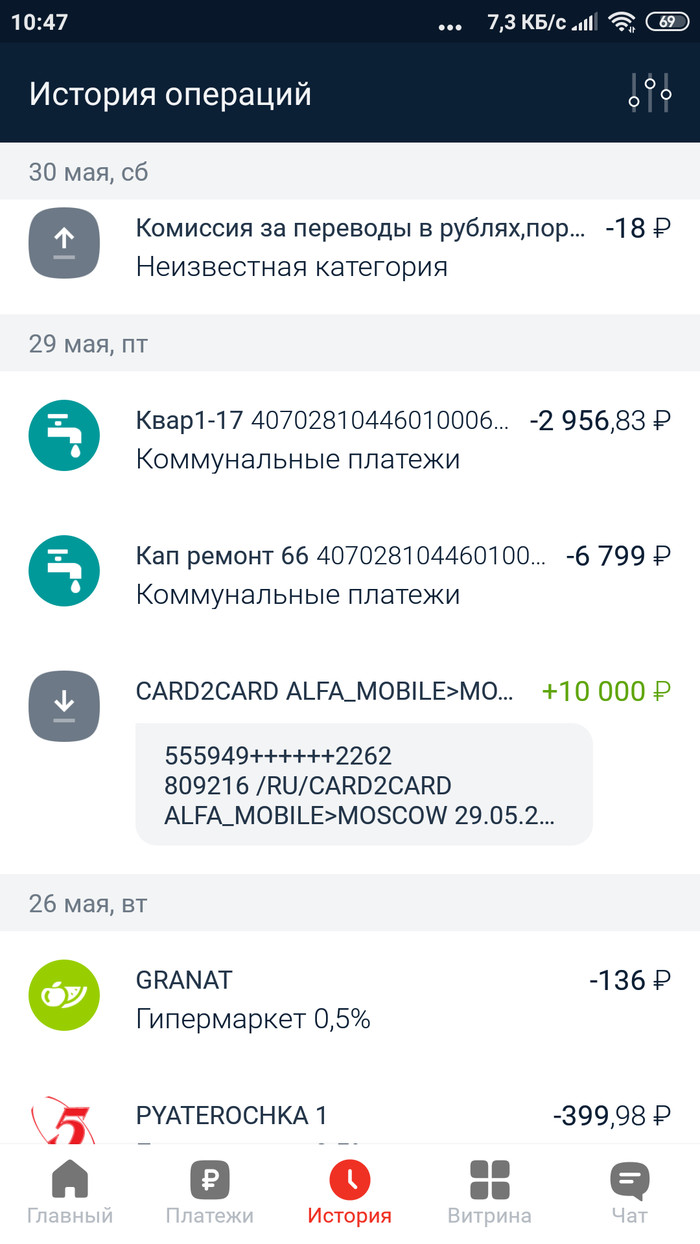

Я иногда совершаю крупные операции по карте, суммы кэшбэка никогда, к сожалению, не проверял - из за пендинга в транзакциях они улетали вниз истории раньше.

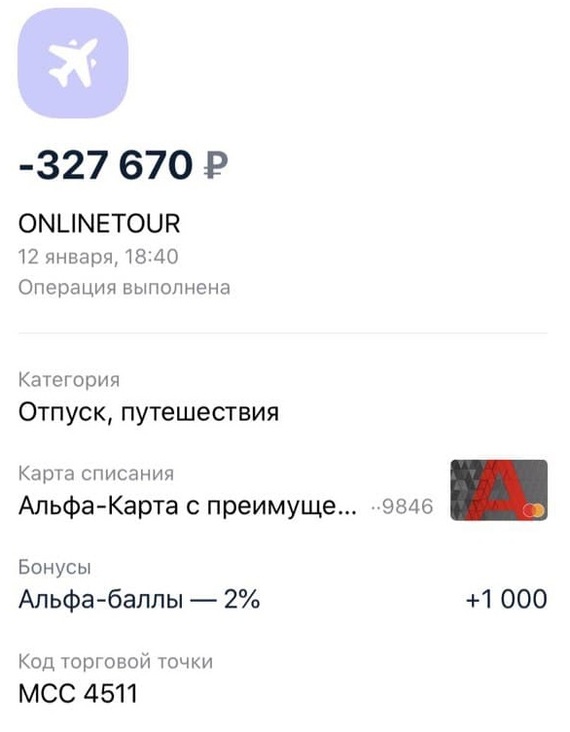

А сейчас зашел, и вижу следующее:

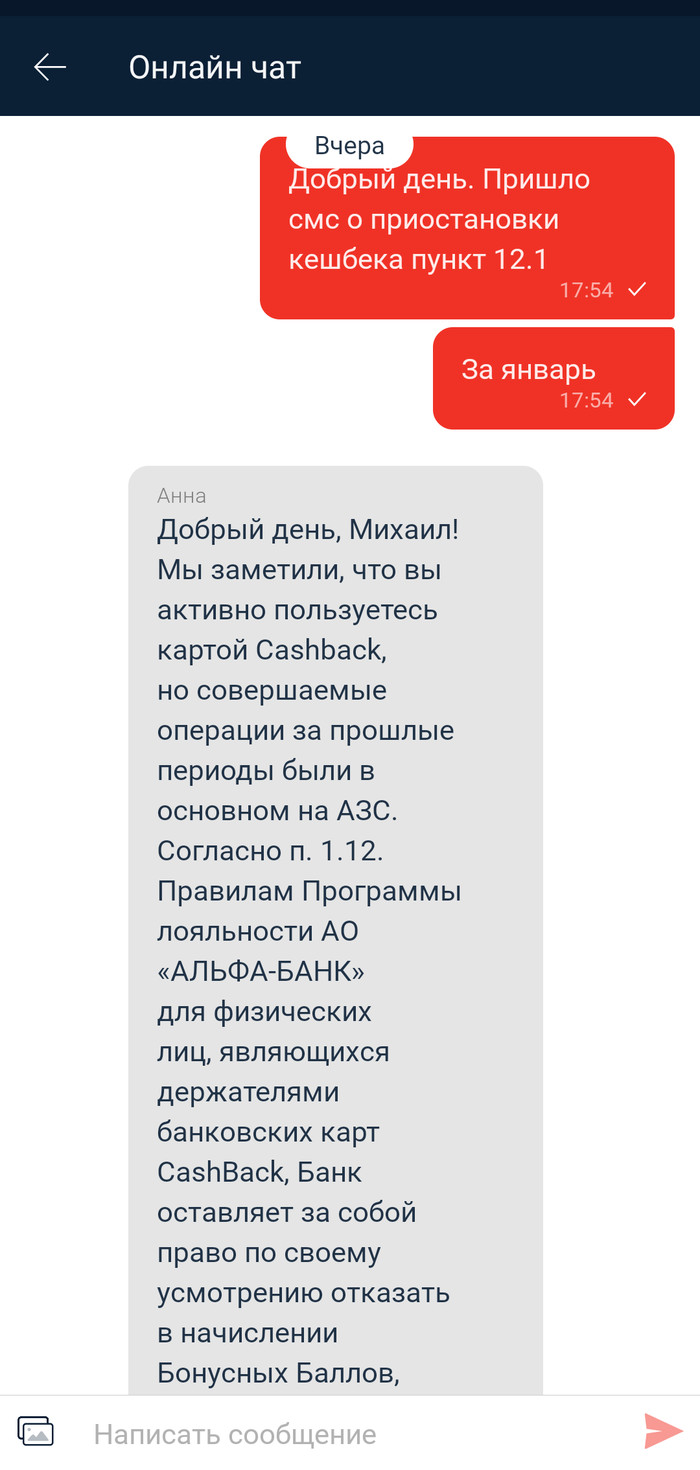

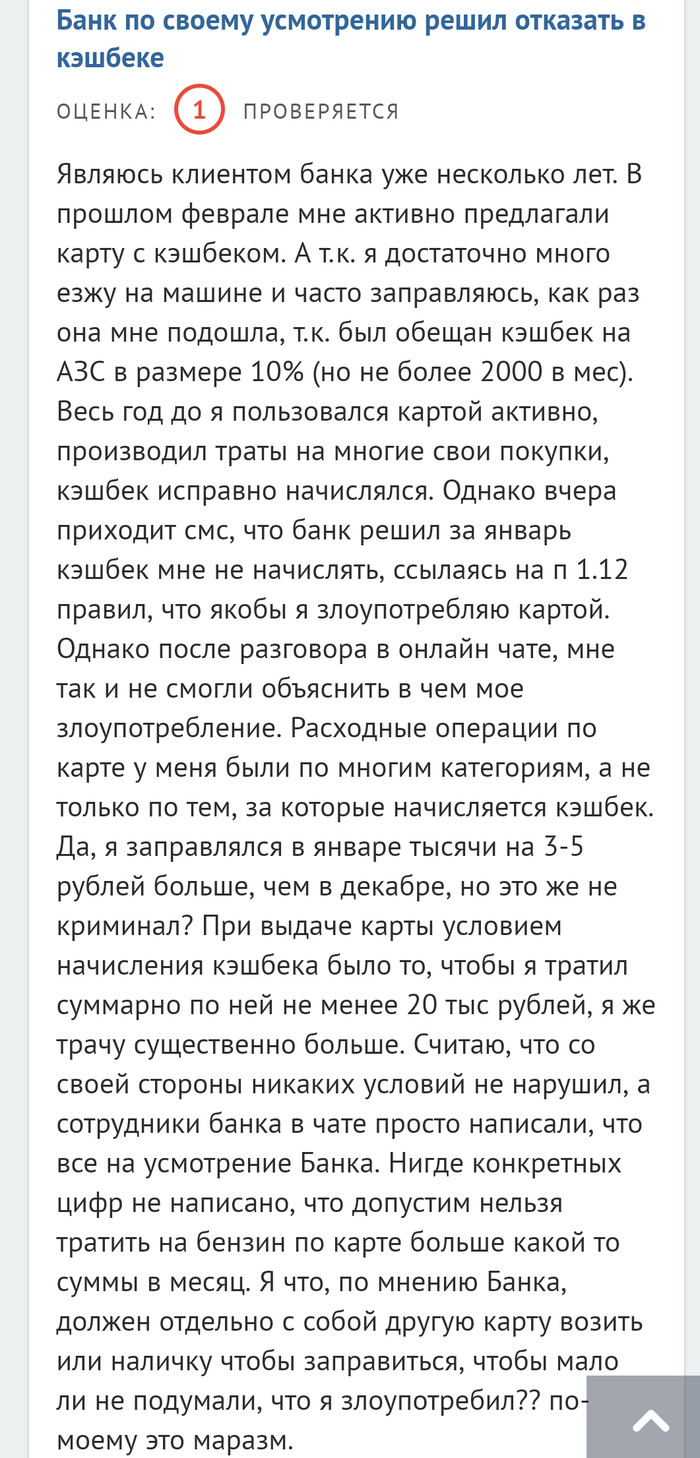

Операция на сумму 327к, кэшбэк 2% = 1000 рублей, т.е очевидно есть скрытый лимит, про который я не слышал. Потери в кэшбэке получились 4к рублей (так как общий лимит на месяц - 5к).

Дальше я сейчас проедусь по рекламе альфы и скрытых подпунктах в саааамой глубине условий, я понимаю, что прочитай я все условия, я бы этого избежал и в целом сам виноват, но знаете что раздражает больше всего?

Что это абсолютно нелогичное правило. Я с тем же успехом мог взять оплату тура частями, попросить разбить транзакцию в терминале. Т.е. получить все 5 тысяч кэшбэка - не проблема, просто это создает искусственные неудобства в виде разделения транзакций. А еще это условие специально запрятали подальше в соглашение.

Если я не ошибаюсь, на оплату эквайринга продавцом никакого лимита нет (ну да, тут же деньги банка, ха-ха), поэтому они делают это без проблем. За 4 тысячи приложить карту 4 раза я бы не отказался.

Теперь к рекламе:

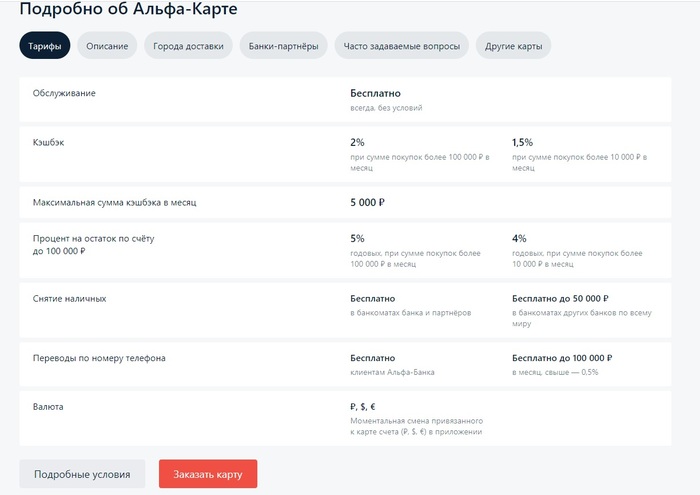

Когда я заказывал карту, чтобы стать клиентом этого банка, страница с предложением выглядела так:

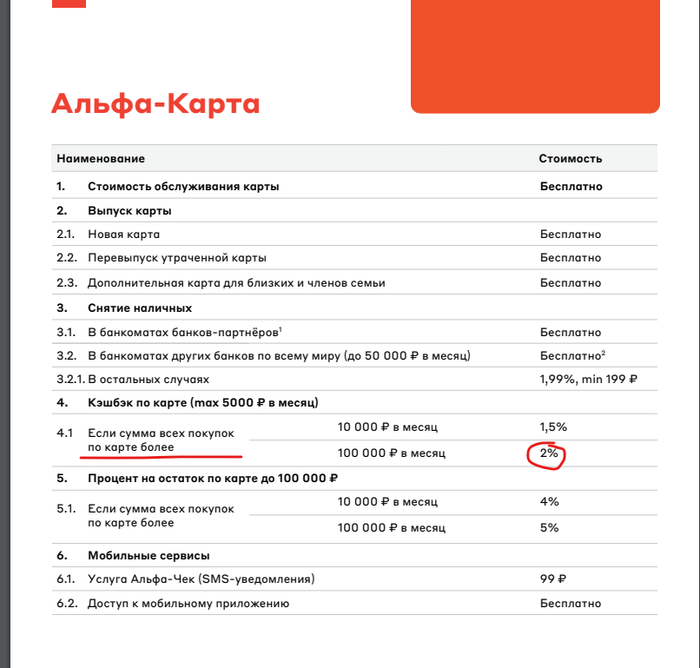

Обратите внимание, реклама обещает мне кэшбэк 1,5% либо 2%, без всяких сносок на другие документы. Просьба потом юристов в комментах уточнить, законно ли это.

А может быть, мне нужно было просто нажать на "Подробные условия"?

Условия те же. Хорошо, ниже есть еще ссылки на документы. Хотя для меня уже странно, что нигде выше не предупреждают об особых условиях.

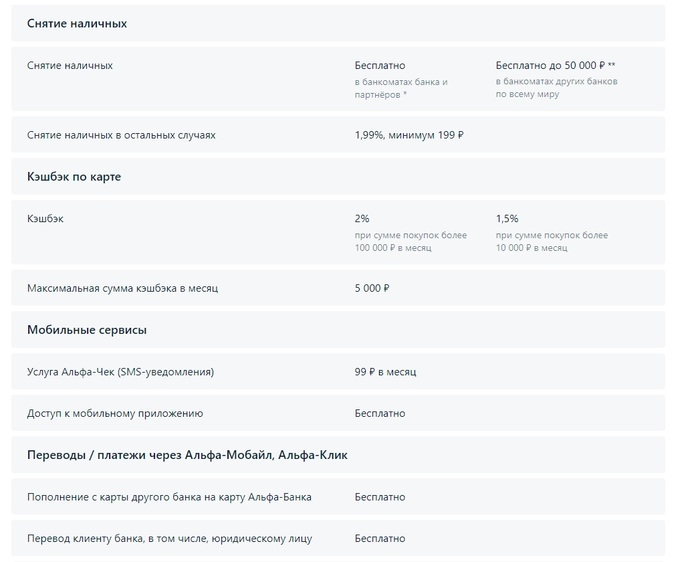

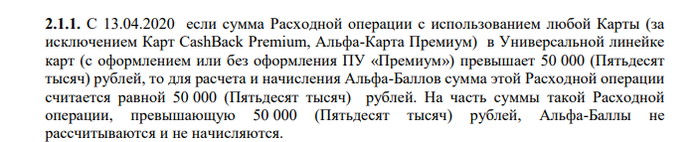

Кликаем на первый:

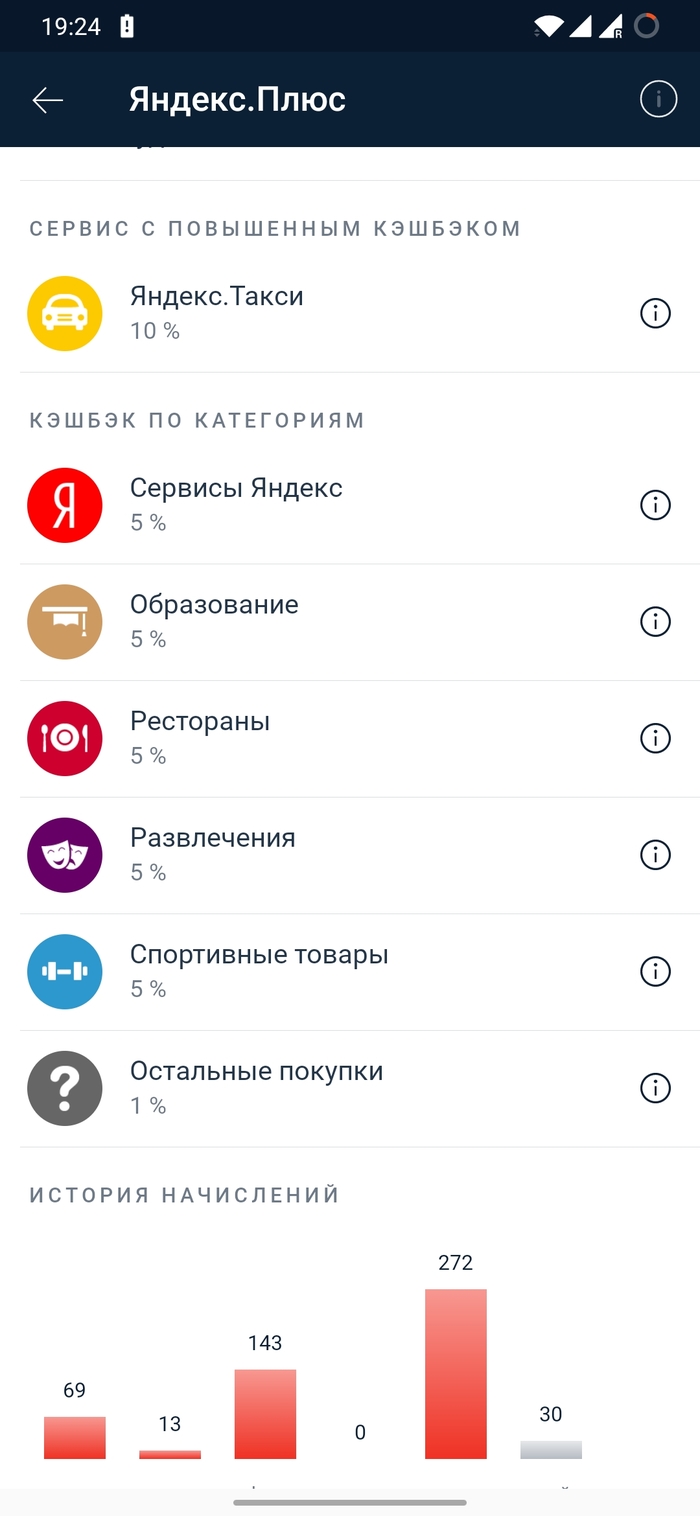

И только в глубине второго документа находим детали, действительно, не больше 50 тысяч за транзакцию:

Круто. Сначала хотел посчитать сколько я в целом потерял кэшбэка, но потом решил не расстраиваться. Зато наткнулся на еще один очень интересный момент, процент кэшбэка постоянно разный.

Причем логику я пока так и не понял. Я бы согласился с 1,5% на первые операции в месяце, но я вижу это:

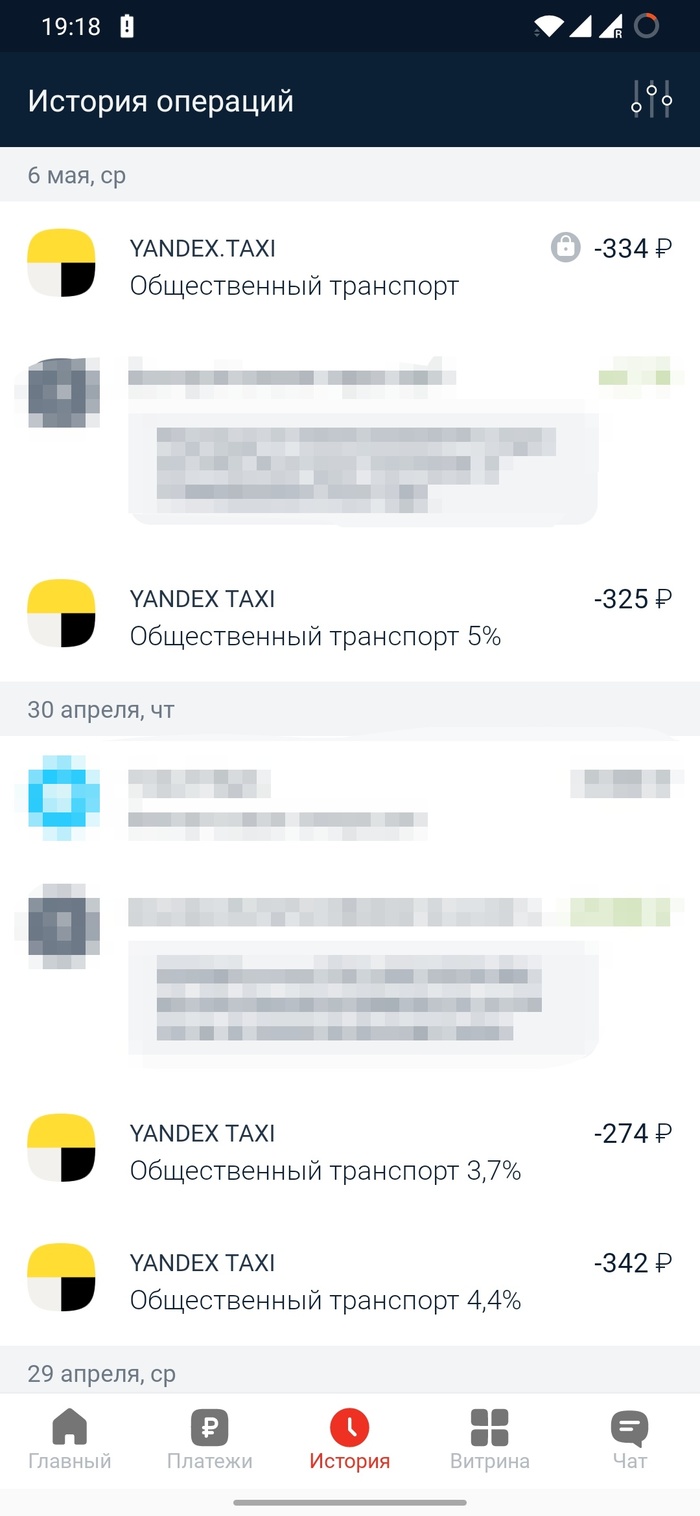

Три транзакции одним днем, кэшбэк пляшет от 1,3% до 2%.

Сначала пришла мысль, может быть дело в округлении на низких суммах? Но нет, 2% от 150 рублей было бы как раз ровно 3 рубля. Можете смеяться над украли рубль, но сколько таких транзакций происходит за день у всех клиентов?

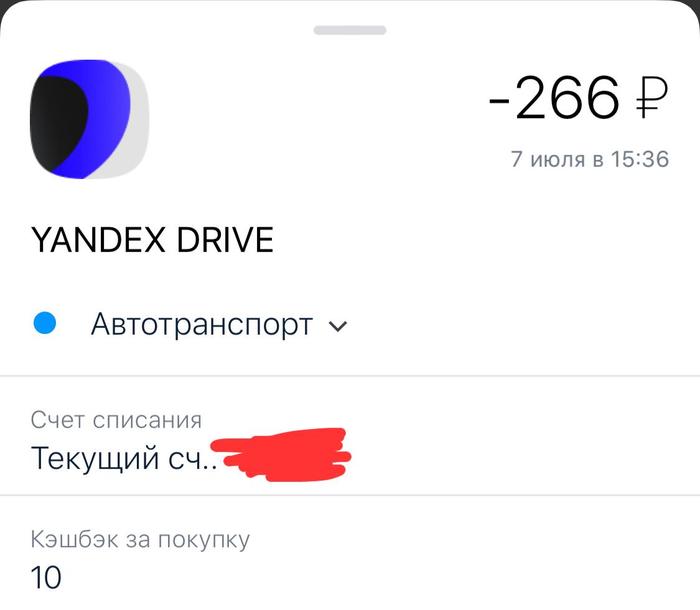

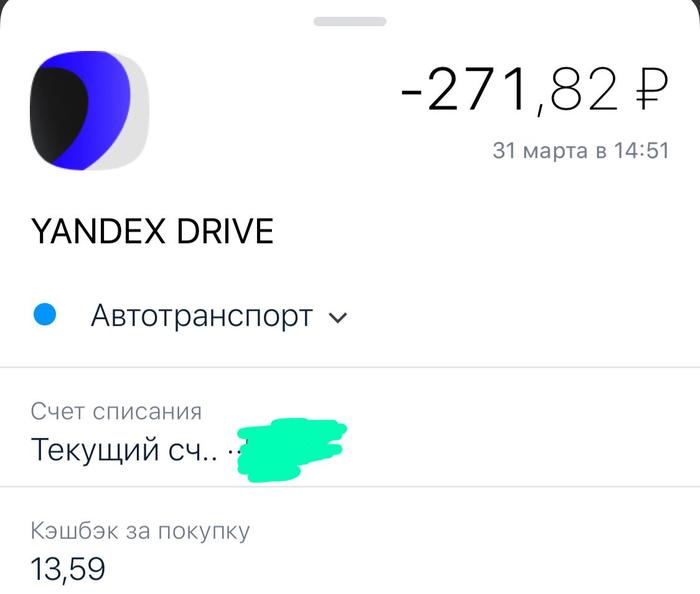

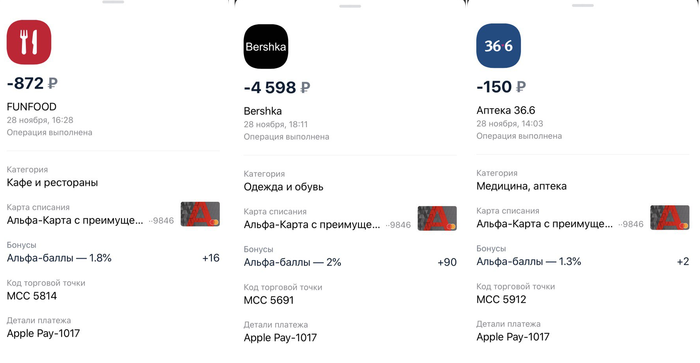

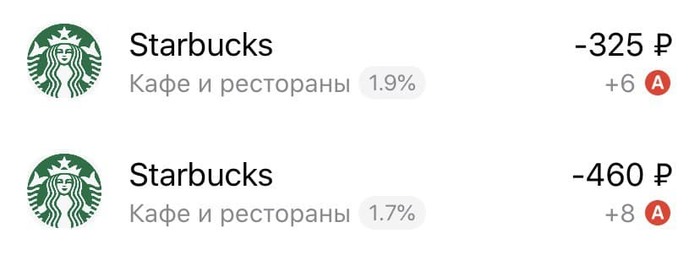

Дальше еще интереснее, 2 транзакции в одном и том же заведении, интервал несколько минут:

В первом случае должно быть 6,5 рублей (ок, округление), но во втором получается 9,2 рубля по моей стандартной ставке.

Продолжать я бы мог очень долго, но примеров, считаю, достаточно. Никаких объяснений плавающего процента я в условиях всех документов не нашел. @AlfaBank, прокомментируете?

Счета буду закрывать.

В комментах просьба отписаться, у всех ли такое веселье.

Спасибо за внимание, и будьте бдительны)