В первой части я говорил о своих принципах инвестирования.

Я выбираю компании, которые обладают уникальным источником прибыли и демонстрируют высокую финансовую эффективность. Важно, чтобы чистая прибыль росла, дивиденды были высокими и регулярно увеличивались, а компания имела значительный политический вес.

Подробнее с первой частью и принципами можно ознакомится тут:

И заключительной 3 частью тут:

Давайте пройдемся по всем этапам внесения данных из отчетности компании и рассчитаем возможную стоимость акции по двум сценариям DCF.

Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Дисклеймер.

Логика расчета и анализа — это итог моего опыта в инвестировании. Метод DFC, который я использую, не классический, его не преподают в институтах. Это моя авторская разработка, основанная на изучении различных источников: расчетов профессиональных оценщиков в сфере банкротства, методичек по финансам и бухгалтерскому учету, а также учебных материалов Асвата Дамодарана.

Я не претендую на полноту и научную строгость моего метода расчета. Наоборот, вижу в нем широкий простор для интерпретаций.

Основа для поиска перспективных активов.

Я не обладаю даром ясновидения, поэтому основываюсь на цифрах, которые компания должна предоставлять инвесторам ежеквартально по закону. Понимаю, что прошлые данные не гарантируют будущее, но даже с ограниченной информацией можно и нужно принимать обоснованные решения об инвестициях.

Чем пользуюсь и что делаю:

Отчетность РСБУ. Я считаю, что она точнее отражает финансовое состояние компании, чем МСФО. По РСБУ компания отчитывается перед налоговой и платит налоги, а МСФО, по моему субъективному мнению, больше похож на художественную литературу, где результаты могут быть приукрашены менеджментом.

Ежеквартальный анализ. Я собираю данные за каждый квартал и обновляю расчеты. Для меня важно следить за динамикой изменений. Т.к. это позволит не пропустить момент когда в бизнес-модели компании произойдет переломный момент и акция из перспективной превратится в «тыкву» и наоборот.

Сводная таблица. Я заношу в нее данные обо всех компаниях. Есть 2 типа: оперативная таблица в которой каждый день обновляются котировки и можно увидеть актуальные мультипликаторы P/E, дивидендную доходность, разницу текущей рыночной котировки с моей расчетной ценой акции, темп годового роста/падения акции с момента начала торгов компании на бирже. Вторая таблица содержит данные на дату выхода отчетности, в которой можно сравнить разные данные от квартала к кварталу. Всё это позволяет определить лидеров и аутсайдеров, а также выявить тенденции.

Подготовка к расчету по методу DCF.

Важно понимать, что конечная стоимость компании сильно зависит от предположений аналитика. Если он настроен оптимистично, компания может показаться дороже рыночной оценки. Пессимистичный взгляд, напротив, приведет к занижению реальной стоимости. Важно найти баланс, учитывая макроэкономические факторы, государственную политику и тенденции в отрасли.

Предлагаю со мной пройти путь по выбору компании для инвестирования:

1. Возьмем, к примеру, компанию «Аэрофлот» (AFLT). Отчет за второй квартал 2025 года был опубликован 4 августа 2025 года.

2. Открываю «Центр раскрытия корпоративной информации». По ИНН 7712040126 нахожу карточку компании «Аэрофлот».

3. В разделе «Бухгалтерская отчетность» беру отчет за первые шесть месяцев 2025 года. Это самый свежий документ, датированный 4 августа 2025 года.

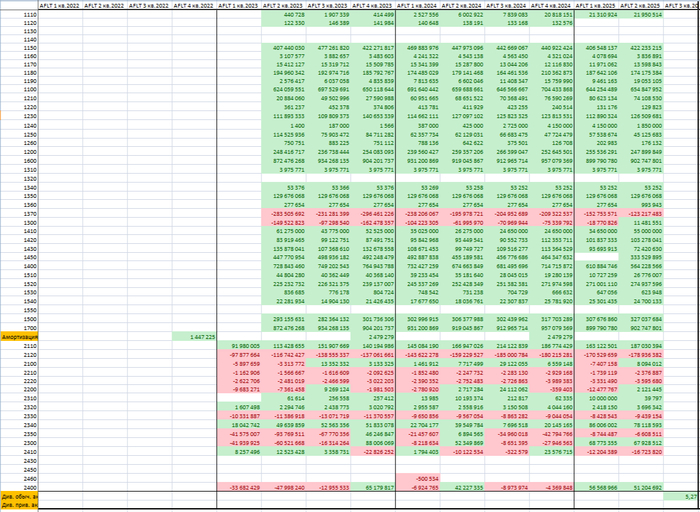

4. Переношу данные к себе в таблицу поквартально:

Аэрофлот не публиковал отчетность за 2022 год, поэтому этот период не учитывается. Анализ будет основан на данных с 2023 год по первое полугодие 2025 года включительно.

Отрицательные значения выделяю красным цветом, положительные — зелёным.

Переменные для расчета по методу DCF.

1. Для определения стратегии развития компании я предлагаю ориентироваться на умеренный рост в пределах 2-5% в год в ближайшие два года. Этот темп будет зависеть от специфики сектора. Так же ориентир по росту можно взять из Прогноз социально-экономического развития Российской Федерации на 2024 год и на плановый период 2025 и 2026 годов от 22 сентября 2023 г. В отношении Аэрофлота я считаю, что оптимальным будет рост на 3% в год (что очень оптимистично). Это связано с тем, что компания работает в сфере, требующей значительных инвестиций (самолёты, инфраструктура и обслуживание стоят дорого), и сильно зависит от пассажиропотока, который, в свою очередь, зависит от состояния экономики страны, ведь у граждан которой должны быть средства, чтобы летать в другие страны на отдых или путешествовать по стране. Плюс к этому стоимость нефти, ключевая ставка и еще 100 факторов могут значительно занижать доходы авиаперевозчиков.

2. Актуальные данные по средневзвешенным процентным ставкам по кредитам, предоставленным кредитными организациями нефинансовым организациям в рублях и в долларах США берем из Статистический бюллетень Банка России.

4. Безрисковая ставка в $ принимаем равной доходности 30-летних казначейских облигаций США.

5. Премию за риск вложения в акции и за страновой риск и Бета-коэффициент берем из таблиц Асвата Дамодарана.

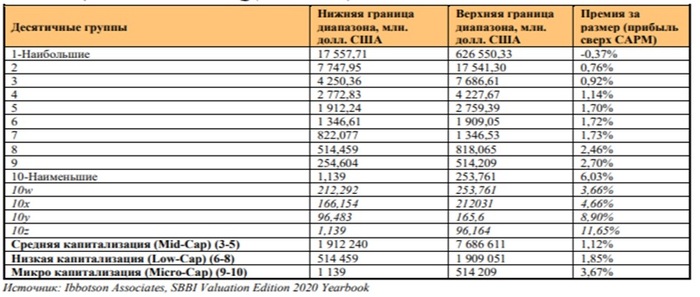

6. Премию за размер компании (премия за капитализацию) беру у Ibbotson Associates.

7. Обычно премию за специфический риск компании я принимаю в размере 1%. Однако в последнее время я склоняюсь к мысли, что мне стоит отказаться от этого коэффициента. Я не могу обосновать для себя, как можно минимально объективно оценить этот риск у компаний. Погружение в детали для понимания специфического риска займет слишком много времени и снизит практическую пользу от его использования.

Расчет по методу DCF.

Переходим к самому расчету.

1. Используя информацию, полученную из РСБУ, я вычисляю средние значения финансовых показателей и строю прогноз этих средних значений с учётом предполагаемого темпа роста на два года вперёд. Мне кажется, что два года — это оптимальный срок для прогнозирования.

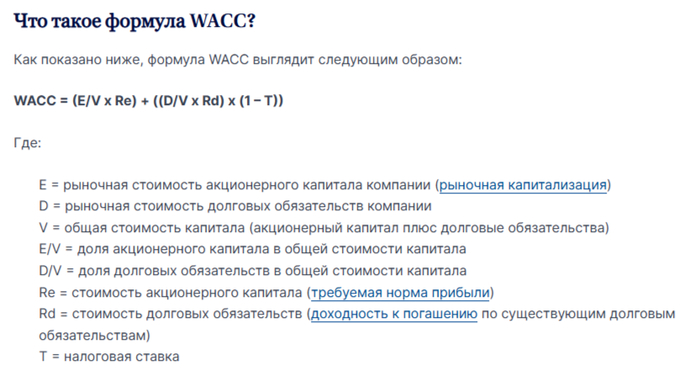

2. Теперь рассчитаем средневзвешенную стоимость капитала (WACC) из переменных которые мы выбрали под Аэрофлот. WACC — это минимальная доходность, необходимая для оправдания вложений в компанию с учетом всех рисков.

Сейчас нет цели подробно разбирать, как производить расчеты. Поэтому приведу только саму формулу и её расшифровку.

Вот как выглядит таблица с моими вычислениями:

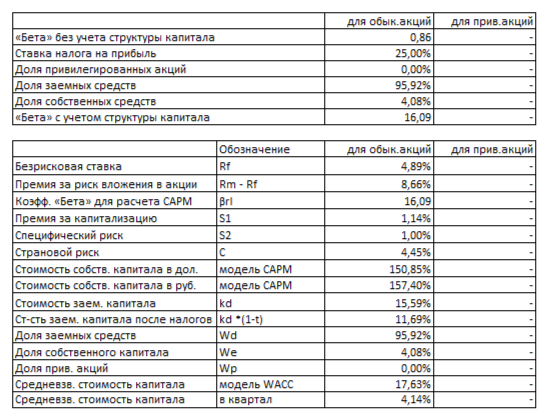

Поскольку у Аэрофлота нет привилегированных акций, расчет для них нам не нужен.

В основе переменных (премий за риск, страну и т. п.) лежат данные из расчётов Дамодарана, который использует активы, выраженные в долларах США. Чтобы произвести расчёт российских активов, нам необходимо выполнить конвертацию в рубли.

В данном случае получилось 17,63% в рублях. Что это значит? Если простыми словами — «Аэрофлот» должен приносить доход от своей деятельности более 17,63% годовых, чтобы инвестирование в него имело смысл для инвестора по сравнению с другими активами, например облигациями.

Чем выше ставка WACC, тем выше риск вложений в компанию и тем ниже стоимость актива, рассчитанная по методу DCF. Так же верно и обратное.

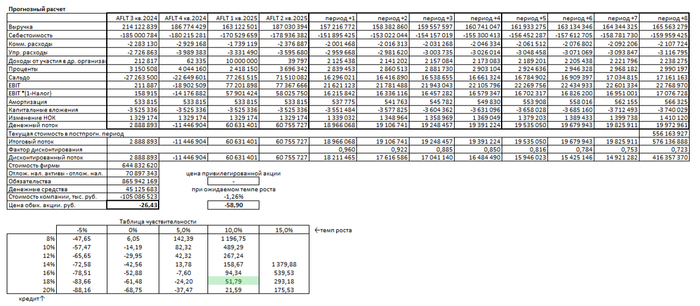

3. Далее нам нужно рассчитать все будущие денежные потоки компании (доходы за вычетом расходов и инвестиций), привести их к текущей стоимости с помощью WACC (17,63%) вычесть обязательства и разделить на количество акций. В результате мы получим стоимость одной акции Аэрофлота.

Получилось, что при темпе роста в 3% в год 1 акция Аэрофлота стоит (минус) -26,43 рубля.

По этому принципу считаю и 2-й сценарий, когда беру расчетный темп роста, который равен произведению коэффициента реинвестирования на рентабельность капитала. В данном случае он равен (минус) -1,26%, т.е. Аэрофлот будет терять доходность на этот процент в год. Тогда расчетная стоимость 1 акции равна (минус) -58,90 рублей. Еще хуже, чем в первом сценарии.

Вы могли задаться вопросом: как такое возможно, чтобы цена акции была отрицательной? Неужели мне ещё и доплатят за неё? Нет, конечно.

Отрицательная стоимость акции может возникнуть, когда у компании есть большой долг, который она не может в текущей ситуации закрыть из будущих доходов.

Это не означает, что в дальнейшем компания не сможет достичь значительного роста прибыли, снизить долговые обязательства, уменьшить процентную ставку по кредиту и, как следствие, сократить или полностью погасить долг. В результате чего расчетная стоимость Аэрофлота может вырасти до уровня, превышающего рыночную стоимость на тот момент.

Как раз для такой ситуации и нужно актуализировать расчет каждый квартал, чтобы не пропустить момент улучшения показателей компании и принять решение об инвестировании в нее с расчетом на то, что ставка окажется верной и инвестиция принесет доход.

Кроме того, я рассчитываю таблицу «чувствительности», которая позволяет мне определить, при каких обстоятельствах рыночная цена может быть примерно равна расчётной стоимости. В соответствии с этой таблицей, для того чтобы рыночная стоимость была оправдана, компания должна расти на 10% в текущих условиях. Что мне кажется нереально.

Зачем мне всё это нужно?

Мы добрались до ключевого вопроса и главного ответа, который раскрывает суть моего моделирования.

Цель расчета — узнать стоит ли компания больше своего долга или нет.

Я не вкладываю деньги в компанию, у которой долг превышает ее стоимость. Буду ждать, пока ситуация изменится и компания начнет приносить прибыль, а не только обслуживать свои обязательства.

О том, на что я дополнительно обращаю внимание, кроме расчетной стоимости, расскажу в третьей части серии статей, посвященного моей «Философии инвестирования».

Что дальше?

В третьей части я подробно расскажу, как сравниваю конкретную компанию с конкурентами в своем секторе и с общим рынком Московской биржи. Покажу, как выбираю компанию для инвестиций на примере одной акции из своего списка, а затем сравню её с аутсайдером, в который никогда не вложу деньги.

Подписывайтесь на мой блог на Телеграм-канал, чтобы не пропустить новые статьи!

Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.