Слёзы...

Показать полностью

1

Собрались с супругой в отпуск, на купленном в кредит авто, каско обязательно покупать тогда было, год 2012 по моему.

Авто купили в январе, накатали к августу 15.000 км, поехали.

Кто ездил по трассе М4 из Москвы знает, что при въезде в тульскую область висит знак 90 ограничение скорости, после 110 в московской области. Время ранее утро, мы едем на круиз-контроле,и я проворонил этот знак, естественно останавливает сотрудник ГИБДД.

Нарушаем-говорит сотрудник ГИБДД-страховку, права, СТС.

Я все достал, полез в бардачок за страховкой-а её нет! Облазил все, спрашиваю у супруги, не можем оба вспомнить. Помню только, что и каско,и ОСАГО я покупал в одном месте. Объясняю все сотруднику, благо в телефоне осталось фото ОСАГО, он нехотя поверил, выписал штраф за превышение и отпустил. Только вопрос в другом-как без страховки ехать ещё 1.500 км? Благо нашли офис продаж в Воронеже, хорошо, что работал, доехали и сделали дубликат.

Оригинал страховки нашел, естественно, сложенный вместе с полисом каско, по приезду домой в тумбочке)))

В страховку вписаны трое: мой отец со стажем с 1984 года, я и муж с одинаковым стажем с 2015. У меня авария была в 2016г. первая и последняя. У мужа ни одной. У отца более 10 лет назад не по его вине.

Я ума не приложу, как они коэффициенты рассчитывают, но явно не в пользу страхователей.

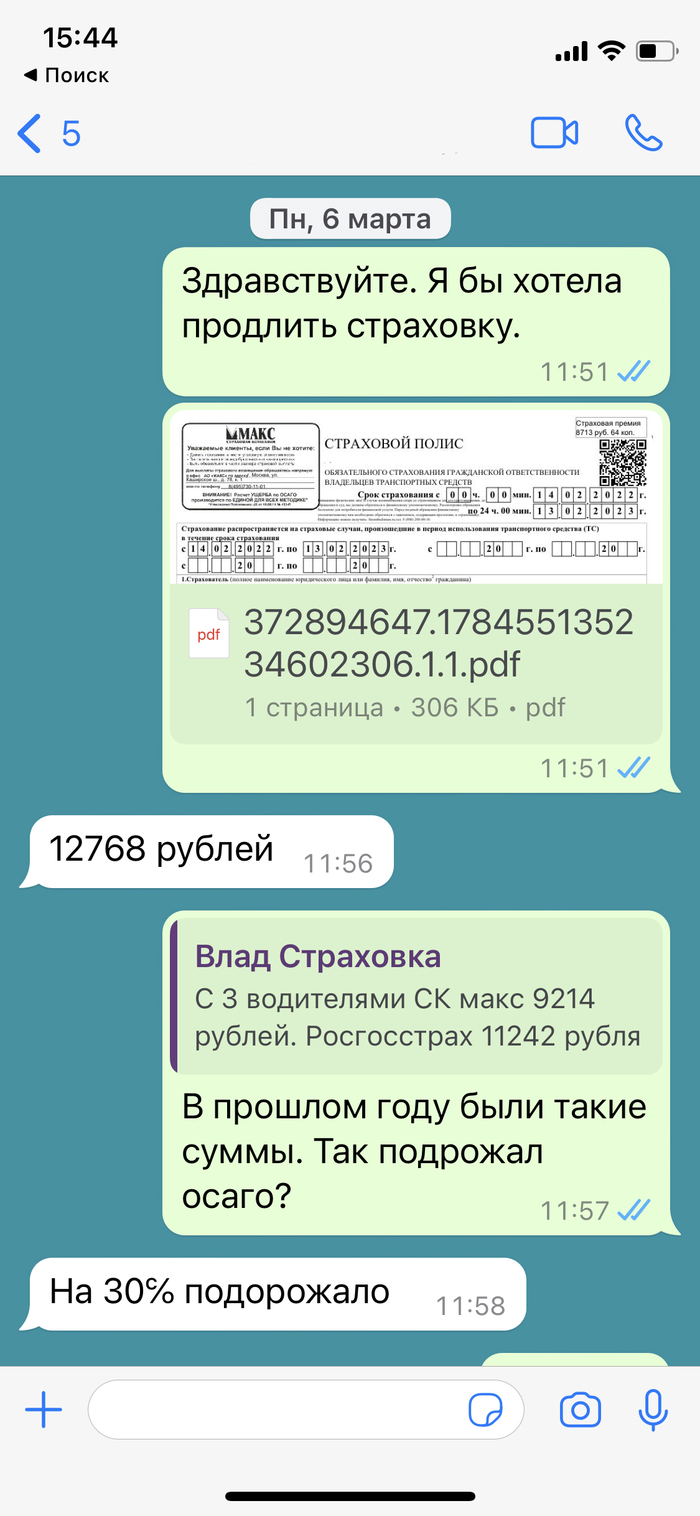

В прошлом году была СК Макс.

Сейчас мне напихают в карму. Ну пусть будет так. Возможно кому то этот пост покажется полезным. Постараюсь объяснить простым языком с другой стороны баррикад. Я имел опыт работы в страховой, достаточно долго, для того чтобы иметь свое собственное мнение.

Почему так дорого и осаго постоянно растет?

Тут много нюансов, начнем сначала. Осаго навязана гос-вом страховому бизнесу. Они не просили, до осаги было каско и остается, страховые с ним прекрасно живут, зарабатывая свой %. По закону ни одна страховая не вправе отказать гражданину в страховке и это беда. Страховой бизнес строится на историчности, скоринге рисков, статистике и прочих факторах. Их задача считать клиентам так чтобы самим не уйти в минус и держать ценник в рынке. С осагой так не получается, потому что гос-во. Гос-во регулирует теперь уже коридор стоимости, раньше была фикса. И страховым компаниям это убытки. Ценник на осагу будет расти - инфляция, удорожания зап. частей ни куда не денешь, плюс другие факторы. Плюс очень много мошенничества со стороны некоторого вида граждан в регионах. В схемах по удою страховых завязаны очень много человек если коротко то это подставы и выплаты по макс суммам. Как это делается это отдельный разговор. И по закону им не вправе отказать в получении нового полиса, а эти убытки страховые постараются размазать на всех остальных, иначе бизнес не выживет. Сейчас осн. борьба идет за хороших клиентов и пролонгации действ. договоров. Если бы страховые могли отказать плохому человеку они бы это сделали, как это делается с каской либо за оверпрайс, но сейчас добропорядочные граждане оплачивают убытки которые создают плохиши. Из всего этого можно сделать вывод: осаго будет дорожать для всех.

Как же меня печёт уже от наших коммерсов, слов нет. Оформил сегодня очередной полис ОСАГО, и каждый год оформляя, в тайне надеюсь: что уж вот в этот год будет подешевле. Стаж уже овер 12 лет, ДТП ни одного, по моей вине во всяком случае, да и не по моей - всего три.

Но нет: несмотря на все мои, так сказать, положительные стороны в этом вопросе, платить приходится с каждым годом дороже и дороже. Никак не нажрутся. И каждый год эти твари конторские, жалуются на жизнь свою бедненькую - вечно у них прибылей нет. Суки, прямо в минус работают. Но работать не прекращают. Парадокс.

Сегодня пытался проверить по официальным базам данных автомобиль по вин, предоставленному продавцом, и столкнулся с тем, что теперь не действуют базовые официальные сайты для проверки.

Из интернет просто убрали:

- avtokod.mos.ru. сервис для проверки множества моментов по автомобилю. при переходе на сайт теперь перекидывает на общую страницу услуг, где этой проверки нет.

То есть теперь бесплатно получить большую часть необходимых сведений об автомобиле для проверки невозможно.

При этом вероятно, что платные сервисы продолжат предоставлять такие данные.

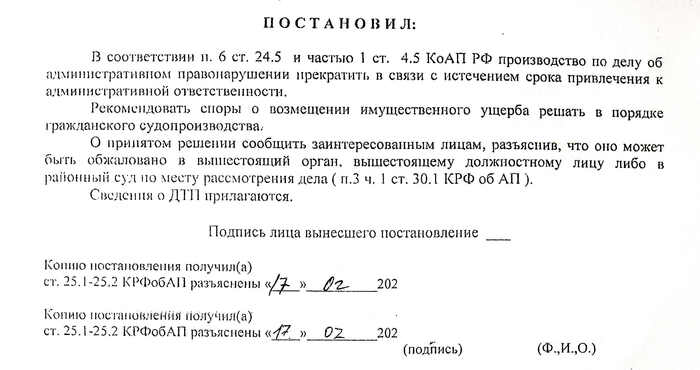

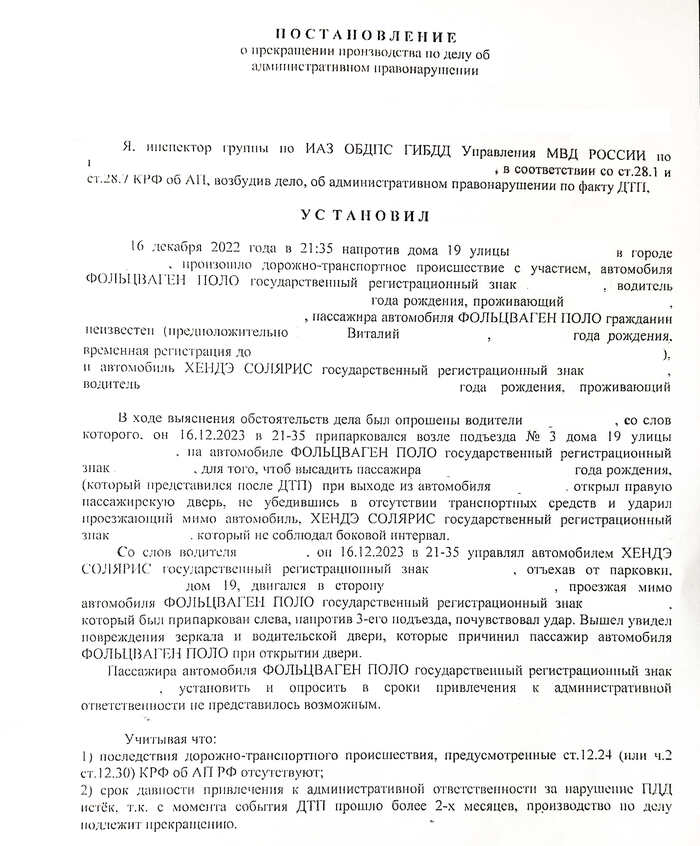

Вот и прошло чуть более 2-ух месяцев. Пассажир не объявился. Хочу отметить, что инспектор ГИБДД его действительно искал. Но случай трудный, т.к. у пассажира только временная регистрация (по адресу которой он вроде как не бывает) и отсутствие постоянной работы (на стройках работает по ГПХ и похоже вахтой). Ну а по телефону он просто всячески уходил от разговора или просто не отвечал на звонки. В общем позиция пассажира – скрываться. Как и говорил инспектор, дело он закрыл по истечению сроков давности, т.к. без опроса пассажира решение о назначении виновного он сразу сказал, что не сможет вынести.

В постановлении ничего интересного. Даются краткие объяснение водителя такси, мои краткие пояснения и результат: закрыто по истечении 2-ух месяцев, рекомендуем идти в суд.

Решил обратиться в свою страховую, чтобы зафиксировать отказ, но здесь произошло нечто интересное. Сначала мне сразу заявили, что виноват тот, кто открыл дверь, т.е. пассажир, а значит идите судиться с пассажиром и ОСАГО здесь не причем. Сказали ждите, напишем отказ и Вам направим. Но потом мне вдруг написали, что отправили запрос в страховую компанию водителя такси. Спустя несколько дней позвонили из моей СК и сообщили, что ущерб они насчитали 16 тыс. руб. Но выплатить мне могут только 50% от этого, т.к. со страховой такси они пришли к мнению, что здесь была обоюдная вина. В обосновании своего решения они сослались на то, что в постановлении указано, что я (водитель Хендая) не соблюдал боковой интервал. Да, там действительно это есть, но это пояснения водителя такси. Т.е. написать он там мог абсолютно что угодно в свое оправдание.

Но это как преподнесли. А по факту нигде в документах СК об этом нет ни слова. Есть расчет на полную сумму, заявление в СК от меня и соглашение об урегулировании страхового случая. О последнем подробнее. В нем уже фигурирует сумма в размере 50% от полного расчета, но без указания каких-либо на то причин. Хотя именно причину не на словах, а на бумаге было интересно найти. Один юрист мне сказал, что если виновник не установлен, то могут применить такой вариант оплаты 50%. Но как-то явно подтвердить эту информацию поиском в интернете не вышло.

Само соглашение по своему смыслу делает невозможным дальнейшие суды или пересмотры размеры ущерба, тем самым защищая страховую компанию. Могу подписать эти документы в мобильном приложении буквально несколькими нажатиями, но пока еще не принял окончательного решения.

Альтернативный вариант идти в суд. Общие судебные затраты могут в 3 раза! превысить ущерб. Наиболее вероятно, что признают виновного именно пассажира, с которого будет сложно потом забрать судебные издержки. Конечно, единого мнения судов здесь нет и может быть признан виновным и водитель такси, но от этого не легче. По времени это тоже займет прилично: от 4-х месяцев.

Первая страница постановления:

Не до конца понимаю ситуацию

В июле 2021 был виновником ДТП. Т.к КБМ обновляется 1 апреля, в декабре 2021 покупал полис еще со скидкой. В апреле 2022 кбм стал 1.76, полис закончился в декабре 2022, новый пока не покупал. Вопрос - КБМ сбросится до единицы 1 апреля 2023 или в декабре 2023 когда будет год с даты окончания последнего полиса?