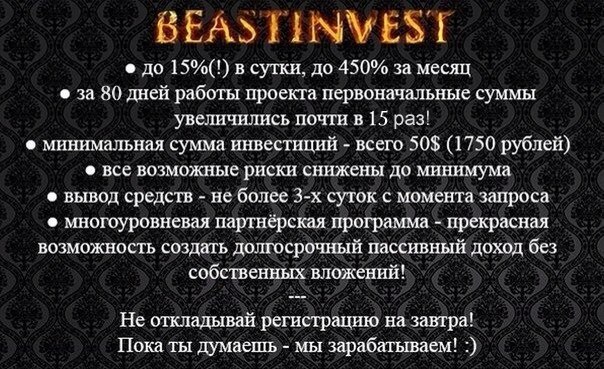

В последнее время появились слухи, что вкладчики компании, название которой созвучно с «Забирай наличные деньги» не могут получить вклады и проценты из финансовой компании. Но, несмотря на это, в России до сих пор существует множество финансовых пирамид, некоторые из которых даже рекламируют по телевидению. Я не пишу названия этих организаций, так как эта информация может быть расценена как клевета, поскольку данные фирмы нельзя назвать «пирамидами» до тех пор, пока они платят деньги своим вкладчикам. Но неизбежно наступает момент, когда выплаты прекращаются, и тогда у вкладчиков шанс вернуть деньги ничтожно мал.

Шанс «хайпануть» и получить лёгких денег в пирамиде многократно меньше, чем вероятность потерять всё. Я объясню почему. Деньги в пирамиду поступают от новых вкладчиков, и расходуются на выплату процентов и возврат старых вкладов. Также деньги расходуются на рекламу пирамиды и выплату заработной платы сотрудников пирамиды. Возможно, пирамида будет уплачивать налоги и прочие обязательные платежи, чтобы не привлекать внимание надзорных органов. Чем больше людей знают о пирамиде, и чем больше времени она работает, тем больше желающих вложить свои деньги в пирамиду. А когда приходит время выплаты процентов, многие вкладчики радуются большим процентам и решают оставить вклад и проценты ещё на один срок, чтобы позже получить ещё больше. Но с течением времени увеличивается количество людей, желающих забрать вклад и проценты, чтобы потратить эти деньги на дорогую покупку, которая раньше была недоступной. И тогда происходит самое интересное. В любой пирамиде ведётся учёт прихода и расхода денежных средств. И когда руководство пирамиды замечает, что расход денежных средств становится больше прихода, они выводят деньги туда, где их никто не сможет достать и тупо закрывают фирму. А более хитрые пирамиды приостанавливают или задерживают выплату средств, но при этом продолжают привлекать вклады у доверчивых граждан до тех пор, пока они не кончатся. И в результате мы видим горстку довольных вкладчиков, которые вовремя вывели деньги, толпу обманутых людей, и кучу денег, которые мошенники увезли в неизвестном направлении.

Пирамид сейчас великое множество. Далеко не все из них обещают фантастические проценты, но тем не менее они находят своих клиентов. Для привлечения клиенту достаточно пообещать на 2-3 процента больше, чем в хорошем банке. А теперь и банки всё более активно предлагают гражданам вместо вкладов «высокодоходные продукты», особенно инвестиционное страхование жизни. Людям говорят о преимуществах подобных инвестиций, а после может оказаться, что вкладчик понёс убытки (или недополучил прибыль, по сравнению с человеком, сделавшим обычный банковский вклад).

Поэтому я считаю, что шанс оставить свои деньги в пирамиде достаточно высок, особенно у людей с низкой финансовой грамотностью. Самый простой совет, как защитить свои сбережения – вкладывать деньги только в банки на вклады, застрахованные в системе Агентства по страхованию вкладов в пределах страховой суммы (сейчас это миллион четыреста тысяч рублей). Если денег больше – делайте вклады в нескольких банках, или в одном банке на несколько вкладчиков, это могут быть члены семьи, близкие родственники или верные друзья. Не ведитесь на рекламу сомнительных организаций и не верьте сотрудникам банков, предлагающих Вам вместо банковского вклада «высокодоходный продукт».

Если Вы или кто-то из Ваших близких вложил деньги под процент в какое-нибудь ООО, МФО, КПК (кредитно-потребительский кооператив), страховую компанию, вложился в ИСЖ (инвестиционное страхование жизни), или сделал «инвестиционный» банковский вклад, не покрытый государственной страховкой, то прошу Вас хорошенько подумать о возможных негативных последствиях. Я говорю «возможных», потому что может быть, когда придёт срок, фирма вернёт деньги с процентами, но а может быть и нет. Жулики, привлекающие средства населения под хорошие проценты очень часто говорят, что возврат денежных средств застрахован. Не верьте: страховка может быть оформлена в фирме «однодневке», которая ничего не заплатит.

Несколько не очень давних историй о разных людях, которые потеряли свои деньги.

1. Человек вложил сто тысяч рублей в микрофинансовую организацию (МФО) на год под 12% годовых (а в банках процент по вкладам был не более 10). Эта же МФО открывала свои отделения по всему городу, где выдавала кредиты под 2% в день, и казалась успешной компанией. Человеку сказали, что организация может закрыться в любой момент, и посоветовали как можно скорее забрать вклад. Но сотрудница МФО убедила человека, что возврат вклада застрахован, и будет лучше забрать деньги, когда наступит срок по вкладу, иначе вкладчик не получит процентов. Не желая терять проценты, вкладчик решил подождать. Но к назначенному сроку МФО обанкротилась, а маленькая частная страховая, где был застрахован вклад, заявила, что у неё мало денег, и поэтому вкладчику вернули примерно 1/10 от всего вклада. Остальные деньги пропали

2. Человек продал квартиру в старом доме, и заключил договор со строительной фирмой на покупку квартиры в строящемся доме. Платить за квартиру можно было в рассрочку. Покупатель решил схитрить: он заплатил строительной компании минимальный взнос, а остальные деньги (больше двух миллионов рублей) положил на банковский вклад. Летом 2013 года у этого банка была отозвана лицензия. Человеку выплатили часть вклада, попадающего под систему страхования вкладов, тогда это было 700 тысяч рублей, а остальные деньги пропали.

3. Человек хотел сделать вклад в крупном банке, но сотрудник банка убедил человека вместо вклада купить кредитные ноты (облигации), по которым был обещано на 2 процента больше, чем по вкладу. В конце года банк попал под санацию, и новая администрация банка нашла законные основания для отказа по выплатам данных облигаций, так как они были оформлены через иностранную компанию.

4. Человек посчитал, что фирма, предлагающая вклад под 14-20% годовых, чаще всего закрывается на втором-третьем году «жизни», и сделал годовой вклад вскоре после открытия фирмы. Не прошло и года, фирма закрылась. Хэппи-энд!

5. Человек купил трёхлетний полис инвестиционного страхования жизни в крупном банке. Там обещали около 15% годовых. Через три года вкладчик забрал вклад и проценты, но процентов было всего около 15% (что равно 5% годовых), что гораздо меньше обычного рублёвого вклада. В банке объяснили, что ожидаемый процент по ИСЖ не является гарантированным, и может измениться в любую сторону.

Спасибо всем, кто дочитал до конца.