Доброго времени суток.

Каждый кто занимается отбором ценных бумаг сталкивался с муками выбора в пользу дешевой и менее эффективной компанией или дорогой и более эффективной. Об этом и статья.

Небольшой вводный курс для новичков.

Классическим показателем оценки стоимости компании является мультипликатор P/E. То есть, капитализацию компании (количество акций в обращении умноженное на текущую цену) делим на чистую прибыль из последнего годового отчета. Если капитализация компании 200 миллионов, а зарабатывает она 10, то 200/10=20. P/E=20. Отбросим ряд нюансов, и предположим, что у компании не будет меняться цена акций и чистая прибыль. Тогда наша инвестиция удвоится за 20 лет. Мы используем показатель E/P вместо P/E. Почти то же самое, но смотрим в процентах. (10/200) *100=5%. То есть эта инвестиция будет приносить нам 5% годовых.

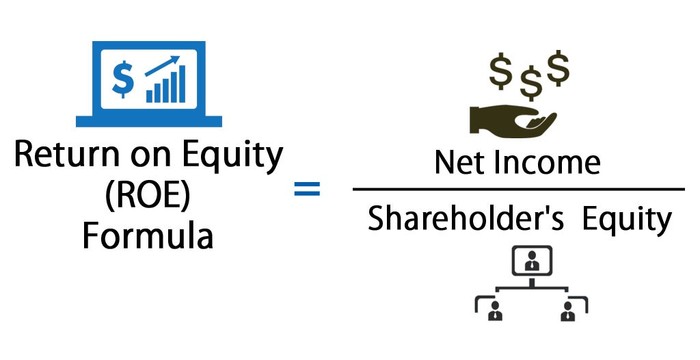

Главный показатель эффективности ROE (Return on Equity)-возврат на собственный капитал.

Акционерный капитал — это собственный капитал акционерного общества. Акционерный капитал равен совокупным активам за вычетом совокупных обязательств. Если компания решит прекратить деятельность, то она продаст все активы, погасит все долги, и деньги, которые останутся разделит между акционерами.

ROE- является мерой прибыльности бизнеса по отношению к собственному капиталу. То есть для компании с собственным капиталом в 100 миллионов при чистой прибыли в 30 миллионов ROE будет равняться 30%.

Акционерный капитал, это однозначно известно значение, которое можно посмотреть в отчетности. Капитализация же, это рыночная оценка компании, в нее закладываются ожидания участников торгов.

Вводные данные. Есть 3 компании с разной капитализацией, одинаковым капиталом и одинаковой прибылью на момент выхода последнего отчета. Причем самая дешевая компания имеет ROE 10% самая дорогая 30%.

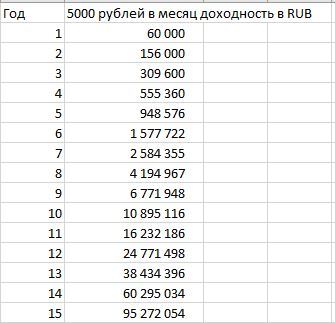

Предположим, что данные не будут меняться со временем. Аппроксимируем их на длительное количество лет и посмотрим на рост капитала. Очевидно, что капитал будет расти быстрее у компании с наивысшим RОЕ.

Сделаем то же самое с учетом стоимости акций. Покупая самую дорогую компанию, мы будем покапать за одинаковое количество денег, меньшую долю капитала.

На среднем сроке инвестиций, до 7-8 лет, низкая стоимость компании оказывается более выигрышным решением. Но с увеличением срока инвестиций более эффективные компании значительно опережают конкурентов.

То есть если вы нацелены на долгосрочные инвестиции, при прочих равных, выгоднее инвестировать в более эффективные и дорогие компании.

Условия в примере идеальные, в реальности все намного интереснее и в игру вступают огромное количество других факторов. Например, чем меньше собственный капитал, там выше будет ROE, но очень низкий капитал или даже его отрицательное значение говорит о том, что у компании нет активов, не выступающих обеспечением под обязательства, то есть, она может показывать хорошую прибыль, но закрыв бизнес и погасив обязательства, акционерам ничего не достанется.

Мы решили взять 30 компаний из S&P 500 и проверить на их примере, насколько стабильно ROE на длительном промежутке времени, может ли полагаться на эти данные инвестор и какие подводные камни можем встретить.

Все расчеты в статье выкладывать не будем, они будут еще какое-то время в отдельном файле на нашем канале в Telegram(ссылочка в конце). Здесь же, расскажем о нескольких интересных, на наш взгляд компаниях и посмотрим, как менялись показатели в разрезе 15 лет. Данные в USD.

Apple- Один из пионеров в области персональных компьютеров и современных многозадачных операционных систем с графическим интерфейсом. Штаб-квартира — в Купертино, Калифорния.

Среднее ROE за 15 лет 42%. Усредненная прибыль за 16 лет выросла в 25 раз. Усредненный капитал в 8,2 раз. Очень высокий ROE. За последние 3 года растет очень быстро, однако, по большей части рост обеспечен уменьшением капитала. Капитал уменьшился за счет продажи ценных бумаг. Еще в 2017 году в необоротных активах, было бумаг на 200 млрд, а в 2020 это цифра упала до 100 млрд, прибавляем к этому значительное уменьшение нераспределенной прибыли, которую компания пустила на байбек и инвестиции в основные средства, на фоне наращивания долга. Как итог, менеджмент принял решение вести более агрессивную стратегию и увеличение рентабельности за счет дешевых займов. На фоне падающих ставок, мы считаем такое решение грамотным, акционеры ЭПЛа ставят классы.

CME Group Inc. (Группа Чикагской товарной биржи) — крупнейший североамериканский рынок финансовых дериватив, построенный путём объединения ведущих бирж Чикаго и Нью-Йорка. Штаб-квартира организации находится в Чикаго. Группа является владельцем промышленного индекса Доу Джонса и ряда финансовых индексов.

Компания начала объединение в группу в 2007ом, а закончила в 2008ом. Так что считаем с 2008го. Среднее ROE за 12 лет 8%. Усредненная прибыль за 13 лет выросла в 2,5 раз. Усредненный капитал в 1,4 раз. Средний ROE не высокий. Это вторая компания из списка со стабильным ROE на всем периоде измерений. Колебания прибыли в 2017 году вызваны налоговыми льготами Трампа. Разовая статья, которую можно скорректировать. Стабильная компания, ничего особо интересного.

L Brands, Inc. - американский розничный торговец модной одеждой, базирующийся в Колумбусе, штат Огайо. Его ведущие бренды включают Victoria's Secret и Bath & Body Works. L Brands внесен в Fortune 500, список крупнейших американских компаний по объему выручки в 2020 году.

Если рассматривать компанию по ROE в году 2012, выглядит она очень заманчиво. Но после 2012 все уже не кажется таким прекрасным, несмотря на хороший рост чистой прибыли. У компании отрицательный капитал, ROE не посчитать. Усредненная прибыль за 16 лет упала. Если сделать скидку на ковидный год, который вырубил ряд отраслей как Тайсон Фрейзера. То прибыль выросла в 1,3 раз. Капитал ушел в глубокий минус.

После 2012 в компании меняется половина руководства. Компания начинает продавать активы и наращивать долг. На протяжении следующих пяти лет около 2/3 денежного потока компания тратит на выкуп акций и выплату дивидендов. И только 1/3 инвестирует в развитие. На фоне этого компания несет ежегодные серьезные убытки от обесценения гудвилл. Это значит, что те проекты, в которые инвестирует компания не приносят отдачи, их списывают как убытки. Выручка, как и прибыль еще продолжает расти несколько лет. Но фундаментал взял свое и компания посыпалась.

Тяжело сказать однозначно что именно привело компанию к нынешнему тяжелому положению, неверные поступки менеджмента или конъюнктура рынка. Мы считаем, что этому послужила совокупность факторов. Однако, 2013, 2014 и 2015 году котировки продолжали рост и мы, как инвесторы читающие отчеты, не могли бы не заметить весь этот негатив. Из компании можно было выйти прилично, заработав на этом. ROE снова показал свою состоятельность. Интересен тот факт, что AAPL тоже имеет тенденцию к сокращению капитала.

NOV Inc. - американская транснациональная корпорация, базирующаяся в Хьюстоне, штат Техас. Является ведущим мировым поставщиком оборудования и компонентов, используемых в нефтяных и газовых скважинах, производственных операций, нефтесервисных услуг, а также услуг по интеграции цепочки поставок к потоку нефтяной и газовой промышленности. Компания работает в трех отчетных сегментах: буровые технологии, скважинные технологии и решения для закачивания и добычи.

Прибыль в минусе. Капитал вырос в 1,7 раз. Причина таких цифр максимально простая, падение выручки, из-за падения цен на нефть. Инвестируя в сырьевые компании, вы делаете ставку на рост цен сырья, какая бы хорошая компания не была по цифрам и мультипликаторам. Цены на сырье растут у компании все хорошо, цены падают у компании все плохо. Это причина, по которой мы не рассматриваем сырьевые компании для инвестиций, какими бы привлекательными они не были.

Northern Trust Corporation - это финансовая компания со штаб-квартирой в Чикаго, штат Иллинойс, которая обслуживает корпорации, институциональных инвесторов и частных лиц со сверхвысоким уровнем дохода. Northern Trust - одно из крупнейших банковских учреждений в США и один из старейших постоянно действующих банков. По состоянию на февраль 2019 года занимает 486-е место в рейтинге Fortune 1000.

Среднее ROE за 15 лет 13%. Усредненная прибыль за 16 лет выросла в 2,2 раз. Усредненный капитал в 2,2 раз. Стабильная компания, без сюрпризов, огорчает снижение ROE. Не смотря на то что ROE выше чем у CME, прибыль растет медленнее.

Amazon.com, Inc. является американской многонациональной компанией базирующейся в Сиэтле, штат Вашингтон. Это одна из компаний большой пятерки в индустрии информационных технологий США, наряду с Google, Apple, Microsoft и Facebook. Джефф Безос основал Amazon в своем гараже в Белью, 5 июля 1994 года. Он начинал как онлайн-рынок книг, но расширился за счет продажи электроники, программного обеспечения, видеоигр, одежды, мебели, продуктов питания, игрушек и ювелирных изделий.

В 2015 году Amazon превзошла Walmart как самый дорогой ритейлер в США по рыночной капитализации. Amazon - крупнейшая интернет-компания в мире по размеру выручки. Это второй по величине частный работодатель в США и одна из самой дорогих компании мира. 50% всех продаж в интернете проходит через Amazon.

Усредненная прибыль за 16 лет выросла в 102,2 раз. Усредненный капитал в 7,35 раз. волатильность ROE на сумасшедших уровнях. Но она оправдала себя. Инвестиция в Амазон похожа на инвестицию в венчурный проект, серьезные риски при сверх доходностях.

Дальше пикабу сказал что полномочия на это все. Продолжение во второй части.

p.s Ссылки на нашу группу в других источниках. Там мы выкладываем краткие аналитические обзоры на компании. Файлик с цифрами по 30ти компаниям в Telegram.

https://www.instagram.com/company_bridge

https://t.me/BridgeAM